投资拼多多是一场奇幻漂流。当时在市场漫天的质疑里,我憧憬其反超淘宝的可能性,而别人像看一个智障一样看我在那里吹股,没想到憧憬成了实景。而消费比投资试错成本要低太多,所以身边有很多人在我丧心病狂的安利下,皱眉默默下载了拼多多,然后使用半年后恨不得送面锦旗感谢我。

挺好玩的,那一点点朴素的认知差,以及认知差发生转动时爆发出的惊人扭矩。在拼多多上消费是不断真香(那些不香的由于试错成本无限小而被你忘却了);在投资上就是收获了一点点超额收益。直到你发现long 拼多多变成了景林、高瓴、高毅、桥水、喜马拉雅都要来挤一瓣屁股的拥挤交易。市场共识陡增,于是也不可避免的,大起大落的波动也如影随形。

波动归波动,不管股价行情如何,公司财报就像四季更迭一样,一年总会来四次。所以简单说一说2021年Q1的财报。

1.

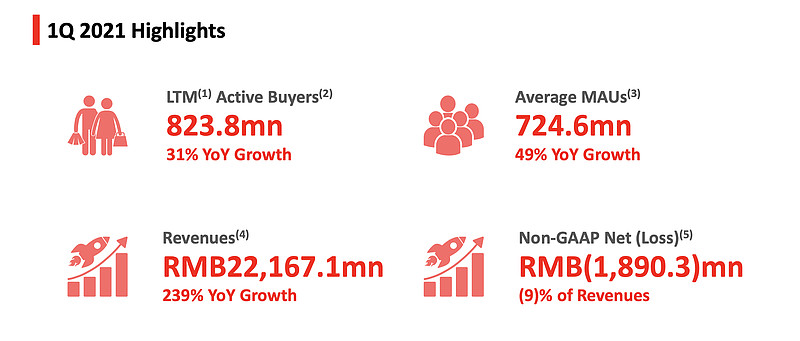

topline的营收同比大涨,bottomline 亏损同比收窄;营收221亿元,yoy增长239%,高过市场预期。不过雪球上大家也精了,不讲基数的同比增长就是耍流氓。拼多多有一部分收入是属于自营业务(merchandise sales),这一块过去非常低;在排除掉这一块“未来也不会占比很大”的收入后,其yoy增长实际是161%。而去年Q1是疫情,如果跳过2020去看2019Q1的数字,45.4亿,也有174%的增长。

(年活数,平均月活,收入,盈亏,来源:公司资料)

2.

作为对比,阿里巴巴在2021年Q1的电商第三方平台收入(财报中显示为China commerce retail项下的customer management)为636亿元,yoy增长为40%;京东的同口径第三方业务,要看它的净服务收入(net service revenues),2021年Q1是279亿,yoy增长73%。可以横向比较,拼多多、京东和阿里同口径的第三方平台业务(apple to apple的直接对比)——拼多多规模是阿里的三分之一,接近京东,但其增速161%远高于阿、京。这也是拼多多市值能压住京东一头的本质原因,因为有个隐身的分母,叫增长率。什么时候这个增速下拐,那这个growth story的第一成长曲线就算躺平。

3.

总有人说电商内卷,但是我们看看三巨头这个增速,卷啥了,明明仍然野蛮生长。激烈的竞争不等同于内卷,竞争激烈但大家都不能壮大才叫内卷;零和游戏的拼杀叫内卷,做大蛋糕的竞争叫做繁荣;只要不是刻意的垄断行为,高增长的行业必然引发激烈的竞争。

4.

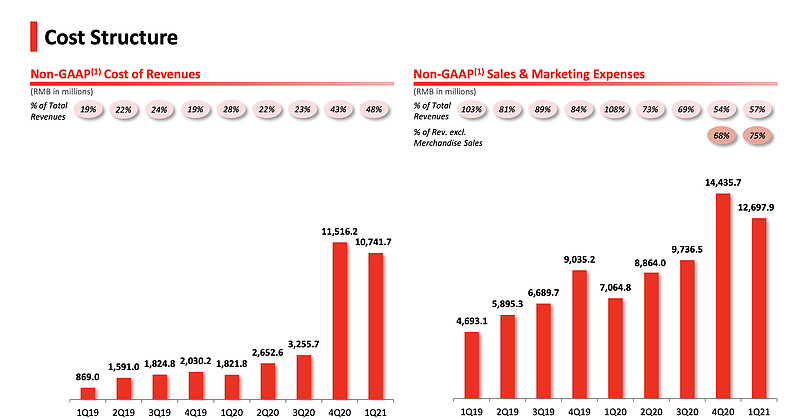

本季度毛利率yoy和qoq都出现了比较大的下降。原因在于收入成本从2020年Q1的18.2亿猛增到2021年Q1的107.4亿,由于——在社区团购与物流供应链上砸钱。重资产的多多买菜与物流升级,必然拉低毛利。另外市场营销开支从2020年Q1的70.6 亿增加到2020Q1的129亿,消耗于广告、促销、优惠券等等。前者我能理解是为了打开第二增长曲线,后者我能理解为增长的代价。当然这代价很惨烈;电商的竞争一向惨烈。

(成本结构的改变,收入成本以及营销费用,来源:公司资料)

5.

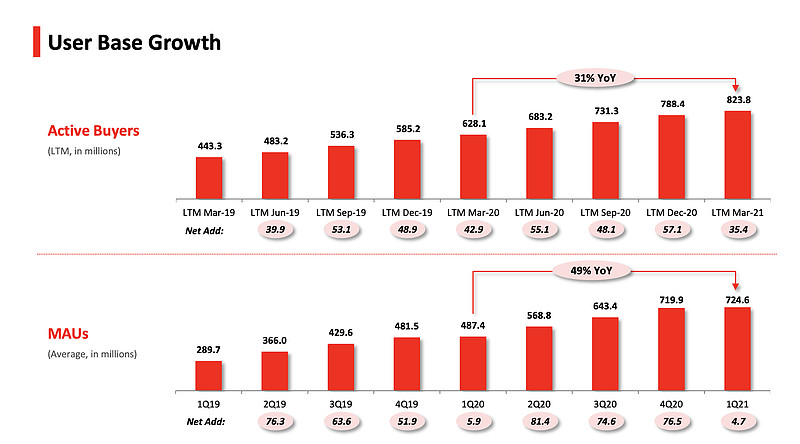

用户数是比较乐观的数据,月活跃用户为7.25亿,年活跃用户8.24亿,年度活跃用户连续第二个季度夯实了电商第一,高基数下的高增长,保持yoy30%以上的用户增速,MAUyoy增长49%,远高于QuestMobile提供的移动互联网的整体增速。当然我们也知道用户天花板已经快到了,剩下能耕耘的是用的engagement。

我们一般用 DAU/MAU 比率衡量用户engagement ,但财报未公布日活(第三方QuestMobile春节期间 DAU超过淘宝达到2.6亿),则我们可以参考MAU/年活。用户渗透率(以MAU/年度活跃用户计算)本季度达到88%,逐季度走好,从19年Q1的65.4%,提升到了20年Q1的77.6%,再到这个Q1的88%,直观体现出用户更活跃,打开拼多多APP更有了肌肉记忆。

(用户增长情况,来源:公司资料)

所以总结一下财报,喜——规模与粘性齐飞;忧——CapEx与市场经费共舞。但拼多多这个巨大的growth story,这个大型成长股表演现场,仍然在连载,远远未完结,他身形巨硕却跑得飞快,像是一只在狂奔突袭的小胖子。

6.

估值而言,简单算一下,以目前拼多多的市值1500亿市值,加上净债务减去现金,大概是1400亿的企业价值EV(enterprise value),对应EV/2021 sales 大概在8-9x之间,这个数字低于阿里历史上EV/sales的中位数。看得出来从估值而言,对于一个预期80%+增速的企业,拼多多正在写出一个估值现实主义故事。

7.

对于我而言,投资拼多多,一直以来有供给端的两大基本逻辑小红花,我认为都还没有变,一是打通整一条深沉得跟个上下五千年似的农业供应链,二是消化转型期工业制造业的过剩产能。客群是所谓的下沉市场,但现在其实是主流市场,因为越来越多上浮市场中产成为拼粉。从拼多多财报的增长,以及用户渗透率与在线时长的生长来看,供给端的两朵小红花仍然含苞欲滴。

有人不认可农业C2M,认为农产品需要生长周期等你C2M再2C了黄花菜也凉了,C2M2C= nothing to see。我个人认为 C2M本质上是其实仍是C2B,许多人理解C2M为定制服务,是客户有个性化需求(customized products),这肯定不是拼多多的C2M;我所理解拼多多的C2M就两点——1是为生产活动提供多维度的大数据,作为依据;2是提供极其便宜的巨大流量。传统市场也能给生产活动提供信号,但这些信息过于嘈杂、笼统、滞后,传递到生产端就是一窝蜂的盲目跃进,最后结局就是滞销。我肯定不赞成计划经济,但我对市场由于信息缺陷而造成的灾难也深感唏嘘。大数据多多少少,可以熨平掉一些不好的周期性。

比如大白菜,且不说夏季大白菜生长周期其实五十天就搞定了;拼多多至少能告诉你他的平台上有机白菜有多少需求;饭包叶白菜、火锅菜卷有多少存在感;辣白菜罐头、酸菜罐头、泡菜有没有销路。这在大白菜生产端是非常宝贵的信息,在经济微观层面的毛细血管,连接了具体供给与具体需求,缓解滞销与粮贱伤农问题。那以前为什么做不到,因为供应链、流通链——包括信息、物流、资金流通——曾经都做不到如此高效。

工业C2M也是一样,我不认为C2M是市场需要100条毛线内裤,需求传导到工厂,然后工厂马上给你定做100条毛线内裤。诚然,设计、毛料、机器,然后到组织工人、生产活动的开展,需要的供应链很长也很复杂,不可能像泡个方便面一样五分钟速成。工业制造业上所谓C2M是指让产能严重过剩的生产端知道,天呐毛线内裤这东西tm居然是现实需求,而且还趋之若鹜——并且一定要毛线,不要纯棉;一定要内裤,不要秋裤。

引用个例子。

“智能感应垃圾桶的主要消费群体年龄在35-50岁之间,更加理性的追求性价比、使用体验。根据这部分人群的需求,厂家提炼了四个功能和特点——不锈钢材质,0.3秒挥手感应开盖,手提式内筒,智能化关盖。在拼多多消费数据支持下,“洁安惠”改良研发了一款售价86元的不锈钢自动感应智能电动垃圾桶,产品上线后迅速成为拼多多智能垃圾桶类的销量冠军。”

最后,无论是农业还是工业C2M,在营销端本质上是给足便宜的流量,并教会农与工大致的电商平台使用方法。而最难的商业市场营销与供应链管理,就交给拼多多;这不就是拼多多的价值所在么。

8. 结语

有人对我说,你对拼多多的农事诗有执念——我必须承认确实有执念。事实上我对怎么算农业经济账的这件事,执念颇深。因为如果你想中国农村有更美好的现代化未来,那就必须要鼓励年轻人回去,那这本经济账就必须算得清。wishful thinking 也好,理想主义也罢,根本上把账算清了,有了经济利润(economic profit,高于机会成本以上的利润,强过其在城市打工),人们尤其是年轻人才会愿意回到农村,重振农村。而那些所谓的ESG问题、社会公平问题、农村衰败问题、分配不均问题、鹊桥夫妻、留守儿童问题,才会有至少,哪怕一丝的好转。

利益披露:作者持有 $拼多多(PDD)$ 多头仓位已一年有余。

@今日话题 @梁剑 @Ricky @仓又加错-Leo @刘志超 @不明真相的群众 @张小丰 @大苹果的飞飞 @曹大勇 @老鬼的逻辑 @王海天-中概互联网