事件:5月9日,中国银保监发布了《商业银行互联网贷款管理暂行办法(征求意见稿)》(下文简称《办法》),从网贷的额度、流向、风控、合作机构管理等诸多方面作出详细规定和要求。

一、解读《办法》

许多年以后,当我们回头看2013年至2020年间互联网与金融业狂暴的婚宴,或许2020年5月的《办法》将是互金公司与商业银行确立边界与共存的《大宪章》。相比之前坊间流传的《征求意见稿》,整个《办法》张中有弛,甚至让能让人读出弛大于张的监管宽容情绪。

比如之前坊间流传版本,限制了新增单笔联合贷款(金融机构与互金平台)的出资比例,不灵活,毫无”窗口指导”的魅力。而《办法》索性就未提”联合贷款“,而谓之以”合作机构共同出资发放贷款“,并不明确限制其比例。

类似的地方还有不胜枚举。坊间版里许多禁止性的“不得XX”的语言也变为了更温柔的“应当XX”(较为灵活,允许特殊与例外)。《办法》“刚柔并济”而非”一刀去势“的慈母态度,跃然纸上。

而其中涉及到互金的大概有五个要点:

1. 互金网贷应遵循小额、短期、高效的原则,做到风险可控。

强调小客单(small ticket size)与短期限(short term),并控制资金用途,只能消费不能投资。当然有人会说,老子凭本事借到手的钱你还管我怎么用?实践里确实难限制,毕竟给你的是钱又不是粮票。但《办法》设置的小客单与短期限这两个限制——也就是一个账户授信不超过20万,一次性还本付息的,授信期限不超过一年——就可以起到效果。如果拿这笔钱去购房、股票、债券、期货、金融衍生品,你会捉襟见肘,期限局促。而20万正是消费贷款的舒适点(sweet spot),除了购车、装修,20万满足一个人浪上一阵为国家经济做点贡献,恰如其分。

当然与之前坊间版里 “个人贷款期限不超过一年”相比,改成“一次性还本付息的,授信期限不超过一年” ,监管态度的转化你细品。从技术上来说互联网金融仍是大势所趋,监管想要做的是管教稚子,而不是掐死熊孩子。

2. 加强信贷额度管理,防止过度授信。

商业银行(与合作的互金公司)要掌握借款人的全面信用肖像,以此授信。曾经许多所谓的互金公司授信起来兽性大发,无论三教九流飞禽走兽一概向最高标准额度授信,因为他们的风控逻辑就是没有风控——靠丧心病狂的极高砍头息与极高贷款利率,来cover一切坏账,根本不催收。这就变成一道统计题,所谓的趣店模式。直到今天还有一些公司在印度、印尼玩这套,结果疫情爆发,Day 1入逾率就蹿到70%甚至80%,然后爆炸。

3. 规范互金与银行合作的准入,明确边界与职能。

有三点得到了监管的确认:1. 互金与银行可以合作,大门仍然敞开; 2. 商业银行应该有明确清晰的准入机制;3. 商业银行应该自主风控,不能纯做呆萌的资方。这里又要说到互金网贷行业的逻辑三角——资产(客群)、资金和风控,曾经资产和风控是完全属于互金公司的,而一部分资金是属于银行的。现在资产、资金、风控,商业银行都要深度参与。在金融业,没有准入门槛的细分业务最终结果一定是一群骗子的贼窝。

而这也意味着助贷模式(如360金融撮合贷款的capital light模式)是互金的终极归宿,行业分化也会预期而至。商业银行作为一个大过滤器,将会把出色的业务能力、技术水平、流量优势的互金平台留在市场,而过滤掉野蛮的不合规的公司。终于,互金行业劣币驱除良币的逻辑可以翻转,良币看到了一线曙光。

4.对风险数据、风险模型管理和信息科技风险管理提出全流程、全方位要求,压实商业银行的风险管理主体责任。商业银行应自建风控体系,不得外包。这里指的是不得完全外包,而现在合规的做法是有风控能力强、技术牛X到位的互金公司先初审初核,最后银行完成终审终核,作出最终决定。互金公司的技术越来越成为取悦甲方的胜负手。

5. 严禁暴力催收。

暴力催收不仅是身体暴力,也包括语言与撕毁名誉的暴力——诽谤、辱骂、炸手机、发果照等等。大家都是文明人,讲司法而非私法,是文明人讨债的正确姿势。当然许多人会认为非暴力催收有难度,羊毛党他往地上一躺死不还钱怎么办。但我认为过几年大多数国人会明白过来,在现代社会你个人信用的掉损会比把你果照发到网上对你的伤害更大,且得多。我甚至认为直接大刀来砍你的个人信用分数,才是最暴力的行为。

---------

总体而严,如同英王约翰于贵族挟持之下在温莎附近的兰尼米德签立的《男爵法案》(后来的《大宪章》),《办法》在边界与共存的问题上为互金网贷开辟了生存土壤,带有给名分的意味。之前坊间流传,监管眉头紧锁的脸上满脸都写着“出清风险”的朱批大字,而这次《办法》则展露了慈母般和煦的笑容。

《办法》温暖的鼓励,一来是互金网贷经过了雨季丛林式的野蛮生长,到现在商业模式已经日趋成熟,真正带出创新红利而非创新洪灾的时机来了;二来是互联网基础设施下的 ”新银行“、“普惠金融”、“无接触金融”、“AI银行”都是大势所趋,熊孩子不乖但天赋异禀,应管教之而非棒杀之。

许多人认为互联网是讲灰度的而金融业讲黑白,故而无法融合,一融必黑。这种观点看似逻辑上有点道理,但还是非常偏颇。互联网技术无所谓黑白灰,只是一种中性的技术工具而已。如果不能对其扬弃用之,那我们的下场就是如香港那种山顶洞人一般的金融基础设施。用过香港券商、银行的人,相信此时都会有万马奔腾的共鸣。

二、监管新态下我的投资选择

我的选择肯定仍然是持有了一年多的360金融啦,说好了要持有三年。这次360金融的财报我不赘述了,简单提几点。一是投资互金的基本逻辑,虽然蛋糕上的奶油变薄了(毕竟助贷模式利润率没有那么高,如果50%业务在该模式的情况下,ROE在5x杠杆能做到18%-20%。),但蛋糕没变小(我对我们后浪的消费能力以及对消费贷和现金贷的刚性需求坚信不疑),而市场上可以分蛋糕的盘子,比从前已经少了太多。这是埋伏这个行业的基本逻辑。

那然后我们看哪些盘子能够留下来分蛋糕。

所谓的“上岸”应该是所有互金公司的第一诉求,有没有资格在这个《大宪章》上按下自己历史的手印就尤为关键。在监管新态下,有技术优势的、做small ticket size和short tenure的、助贷模式日臻精益的、存量客户能够拉长LTV的,能在遵守“催收礼节”的基础上尽可能收回逾期的,甚至直接就在贷前把风险扼杀在萌芽之中的,才会最有前途。

然后看看360金融符不符合监管的心意: 2019年下半年促成贷款的期限平均低于8个月(short tenure),用户平均授信10000元(small ticket size,业务重心向助贷模式(其capital light模式)迁移(4Q19是22%,管理层预计2020年会上升到35%-40%,花街预期2022年会达到55%左右),而助贷模式的科技内核也是商业银行、金融机构最喜闻乐见的 —— 第一季度,科技服务促成交易金额逾109亿,同比增长3107%。

助贷模式是最政治正确的道路——金融科技化(黑白分明、技术作为中性工具输出其价值),而非科技金融化(灰度资产金融化)。

在向中国互金协会提交的移动金融客户端APP备案申请里,首批备案的名单就包括360借条与工行、建行、国君证券、蚂蚁金服等33家机构。也顺便说一句,国家计算机病毒应急处理中心对360借条的APP隐私与安全两项检测,认证等级都是最高等级。

除了监管以外,第二个投资者最关心的点可能会是疫情。这个问题又要回到谈客群上了,因为客群的质量决定了疫情的承压。那360金融的客群是帮什么人呢?

1. 360金融 focus在信用卡持有人,据其数据测算,信用卡持卡人的LTV是没有信用卡的借款人的两倍。“当使用360金融的第18个月,持卡用户的借款余额是无卡用户的3.8倍,扣除坏账风险后,持卡用户为公司带来的净利润是无卡用户的2.3倍。”

2. 44%的借款人的月收入在6000块以上——相比而言,据《中国互联网络发展状况统计报告》显示,我国大约8.54亿网民中,73%月收入不足5000块。尽管考虑到学生占比为26.0%,这个数字还是让人惊吓的,建设大康任重道远。

3. 40%的借款人从未在其他互金网贷平台上借过钱。也就是说至少不是羊毛党。

对于互金平台而言客群就是命根,有什么客群就有什么样的资产,有什么样的资产就配套什么样的资金和风控。所有的行业都可以“下沉市场”一下然后拼出一个奇迹,唯独金融信贷的”下沉市场“真的是无可见底的深渊,以历史经验来看,下沉者大概率会业务沉沦。

客群配套风控水平,再看一下360的风控结果。今天不讨论M3+也不讨论Vintage,其实4Q19与1Q20对于互金行业而言都是苦逼日子,4Q是监管作妖(不让催收),而1Q是疫情作妖(不让活命); 而有两个指标是资产恶化的先行指标——Day 1(逾期的第一天)入逾率和M1回收率——触角非常灵敏。在疫情最黑的日子里,一些还比较头部的互金公司,Day 1 入逾率三翻四翻地飙升,当时互金板块的估值也随股灾杀得非常低。

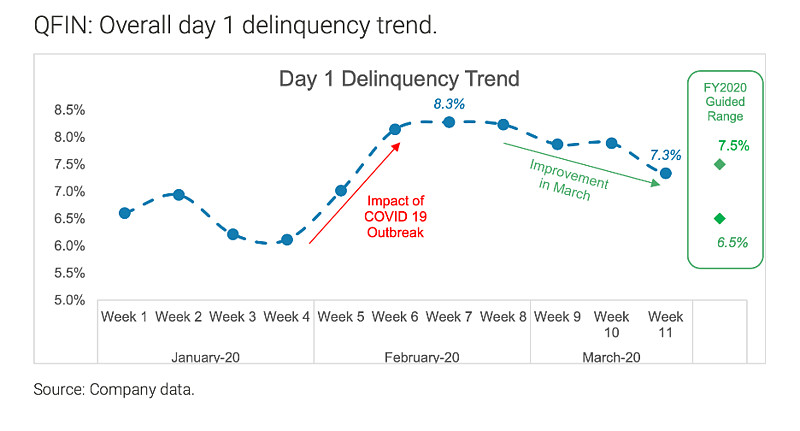

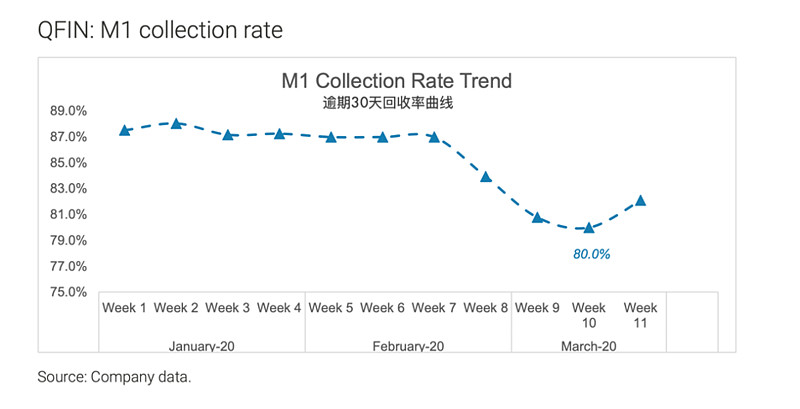

疫情里反正比烂,360金融也受很大影响,在2月第3周 的Day 1入逾率从2020年伊始的6.5%~6.5%升到8.3%,但到了三月随疫情得到控制,就降到了7.3%,目前已恢复到去年4Q水平(6.77%,仍高于自身历史但低于可比公司)。取决于疫情最终的发展,今年这个指标最终应该会控制在6.5%到7.5%之间。而M1回收率也从80%触底反弹至86%以上。Day 1和M1回收这两个敏感风向指标在持续改善中。

(Day 1 入逾率变化图,来源:公司数据)

(30天回收率曲线图,来源:公司数据)

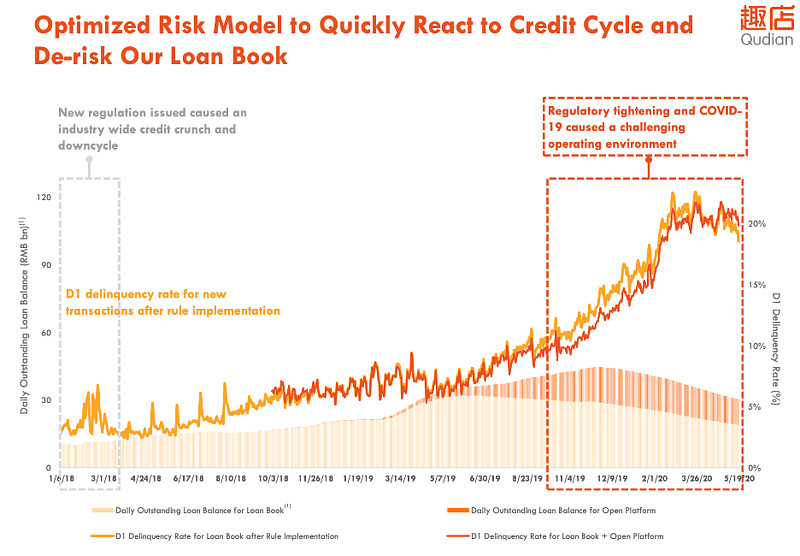

当然Day 1 入逾率6.5-7你也可能没什么感觉。拉个趣店的来对比一下,简直血流成河,Day 1飙到了20%以上。也就是说趣店放出去100块,到期了,会有20多块没收回来。

(趣店Day 1入逾率变化图,来源:趣店公司投资者展示)

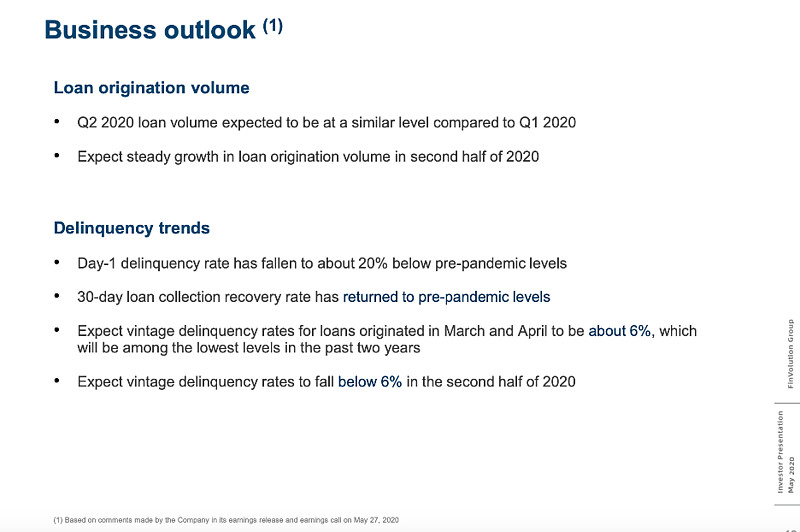

有人说趣店是个大垃圾,那拉个稍微正常些的,信也科技(前拍拍贷),刚发财报,在投资人报告里说自己Day 1入逾率已经下降到低于疫情前的20%水平之下,历史最高是12.8%,目前大概10%左右。

(来源:信也公司投资者展示)

此类风控数据对比还能做很多,因为之气的文章讲过很多了,就不在赘述。

最后来总结一下本文吧,《商业银行互联网贷款管理暂行办法(征求意见稿)》是互金行业涅槃的《大宪章》,因为其设置了边界的同时,更是给足了生存空间,让头部互金公司通过走金融科技化的阳关大道,我认为选在互金公司估值头上的”监管风险“的乌云,会逐步淡化。

而在二级市场可选择投资的行业标的中,360金融在客群与技术中有点鹤立鸡群,所以我仍然会坚定持有,并已经走完我三年投资期的第一年。当然我们也要一直不断地关注与监控360金融的资产质量表现,毕竟宏观经济环境凄苦,面对诸多风险,我们也要审慎而行。

利益披露:作者持有$360金融(QFIN)$多头仓位。

行文仓莽,如有不足,请多包涵。

如转载,请注明雪球,署名陈达,万分感谢。

---------------------------------

@今日话题@江涛 @梁剑 @Ricky @坚信价值 @不明真相的群众 @招财资本 @刘志超 @西峯@宁静的冬日M @管我财 @TLS美股研究 @啊咪老师 @布衣-淡定从容 @Stevevai1983@Mario @Takun @大苹果的飞飞 @对数资产 @狸哥很懒 @美国消费@仓又加错-Leo @飞刀猩猩诸法空 @被解放的mogwai @forcode @疯投哥