1.互金行业优质公司,乐信财报表现亮眼

近期,乐信发布2019年Q4以及2019年全年财报。

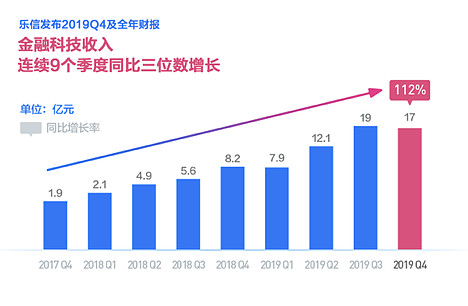

全年topline方面,由于新消费平台战略,乐信Q4促成借款428亿,同比增长104%;全年促成借款额达1260亿人,同比增长90.6%,超额完成全年预期;全年营收达106亿,同比增长39.6%;经营毛利50亿,同比增长65.8%。截至2019年底,乐信管理在贷余额606亿,同比增长87%。资产质量表现持续稳健,超过90天的逾期率为1.56%。

在用户数据方面,截至2019年Q4,乐信用户达到7330万,同比增长96.5%;授信用户数1940万,同比增长84%;单季活跃用户数700万,同比增长133%,数量和增速均创record high;单季新增活跃用户数210万,同比增长244%,连续两个Q超过200%。

当然,市场无比关注Q1疫情对乐信的业务影响。目前来说乐信业务已经恢复到正常水平的90%以上。预计Q1平台促成借款金额将高于320亿,同比增幅将超60%。Q1大概率能维持比较平稳的财务表现。

就报表而言,乐信整体表现要远远优于整个在美股上市的其他互金公司。

2. 客群质量直接影响互金公司“生死”

了解完乐信的财报,我们先来聊聊互金的本质。在市场好的时候,百舸争流,莺莺燕燕,各有各的故事和噱头——大数据AI风控引擎牛逼到飞起;但在市场面临挑战的时候,华尔街就会将所有商业模式的表象撕碎,直达本质,然后以本质给你估值。

所有互金公司的业务模式都以会发生坏账的前提来布局,而所有互金业务的核心就是在 (合规的情况下)maximize 利差 和 minimize 坏账之间做取舍。将其掰碎,互金赛道本质上就拼三点,我称之为互金的“铁人三项”——1. 资产(assets)、2. 资金(financing)、3. 风控(risk control)。资产或资产端是指融资端借款人的成色;资金有人也会称之为渠道,是指你的放贷资本从哪来;而风控就是指贷前、贷中与贷后的三阶段决策的各种数据与逻辑。

互金公司千千万,而此一家与彼一家的差别,穿过乱花渐欲迷人眼,本质上就是比“铁人三项”。那这三项哪个是核心差别,你可能会不假思索地回答是风控。但干这一行的人会告诉你核心差别其实是资产——因为从长期来看,有什么样的资产就有会什么样的资金,有什么样的资产就会有什么样的风控,资产是“道”,资金与风控是配套的技术性手段。

互金弱水三千,首看资产。而资产本质上就是看这个公司的客群,客群决定了他的资产质量。所以资金与风控直接配套客群。你不可能说:我的客群就是专做黑产羊毛党,但通过鹤立鸡群的风控体系可以从他们身上赚到钱——这是无异于与虎谋皮。优质的资产端——优质的客群自身本来就是最强有力的风控。

说句略绝对的话——客群直接定义一家互金公司。

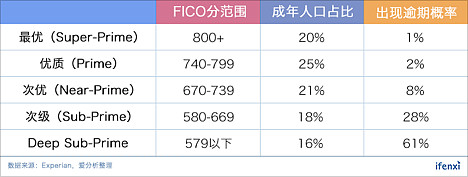

那啥叫优质的资产端?这个就是各家互金公司资金的判断,他们放心把钱借给谁。如果是在美国,那将客群分层就相对简单,就看FICO Score之类的信用分就好,因为这是一个非常成熟的数据沉淀,虽然不是严格的官方定义。以下是根据FICO分数做出的对客群的区分,仅供参考。

当然国内如何判定客群资质,就是另外一套玩法了,我们后面具体说。所以你的资产足够优质,比如清一色super-prime客群,那自然就有资金来找你,而且你就算把风控团队像一锅海鲜一样集体炒了,也完全不用慌。资产足够优质,利润将足够覆盖逾期和坏账。在宏观大势的逆风局里更是如此,由于不同互金公司的客群结构有巨大差异,大家受到的负面影响也大相径庭。

比如新冠疫情之下,网贷的借款人可能会出现种种drama,生病、失业、被隔离等种种因素可能导致他们逾期违约。所以市场就担心,他们是不是没有还款能力,互金是不是随时爆发坏账潮。因为很多借款人实际上是借新还旧,一旦续命键坏掉了,逾期率可能要大爆发。

但是互金或消费金融这个领域里还有一层嵌套的逻辑 —— 因为单笔借款数额不大,所以对于平台的借款人而言,其还款能力的重要性要远远低于其还款意愿的重要性。互金大多坏账是因为借款人不想还了,而非不能还。所以疫情之下并非所有平台都要逾期率大爆发的,那些客群具有强烈还款意愿的公司,就能稳住。

那么问题来了,谁是还款意愿强烈的客群?

这还真不能机械而量化地进行判断。比如从传统的资产收入原则判断,其实是一件tricky的事情。打个比方,两个同样零存款零资产,不能说月薪15k的客群就比月薪5k的客群优质。因为前者有可能是某位外卖小哥,将一二线城市当成民宿,欠一屁股债回归故里一了百了,你一点儿办法也没有;而后者可能是刚毕业、将扎根一二线城市作为梦想的大学生,虽然现在收入不高,但长期而言,其未来发展路径非常清晰,一眼看到老,确定性非常高。作为人生而言这可能略显波澜不惊,但作为借款客群,波澜不惊是最大的美德。

许多互金公司在放贷时有一个核查项目就叫“还款意愿”,此项目一般对应的个人信息是:学籍、工作等等。为了实现稳定增长的人生,后者职场小白的还款意愿要远远大于前者,说白了,他们违约的人生成本——十分巨大。

3. 乐信的核心优势,focus in高成长、重信用客群

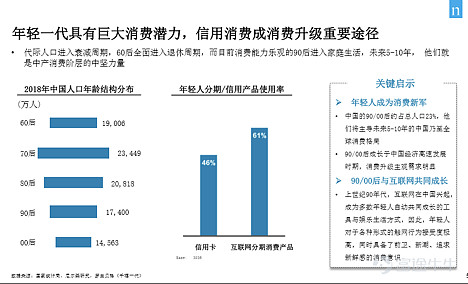

而在我看来,乐信的用户就是这样一群人。了解乐信的都知道,一直以来乐信走的是“跟随客群共同成长”的策略,通过1. 在线广告投放;2. 地推;3. 分期电商,乐信从头到尾就只深耕一种目标人群——“高成长人群”,指90%以上为接受高等教育的年轻白领用户。

这个目标客群有其鲜明的画像特征。三个特点:重信用,收入高成长,客群庞大且增长迅猛。据研究机构Aletheia Capital的数据,中国目前受过高等教育的人群大约为1.8亿,每年以近800万人的速度增加(大约为每年的毕业应届生数量),这是一个向前蓄积的增量市场。这里可以参考尼尔森的研究报告,看下这一人群的消费潜力。

这样的人群,现在可能只是从你这里申请一笔小额的消费金融贷款,可能只是买个iPhone手机,而过几年他们可能会想买人生第一辆车了,再过几年买房装修云云,后面的价值结构是一条升值曲线。所以乐信“跟随客群共同成长”,贯穿一个城市白领的一生,才谈得上粘性与Lifetime Value。

而反过来从风控的角度出发,由于有了这样一个具有长期价值的客群,风控就更有米可炊。因为我是从你刚出道就关注你的,我能积累下维度更宽广、更深度的历史数据——比如你的职场十年小白变油条的成长史——然后根据你的行为数据和资产状况,我其实随时能为你写一部自传。平台能在与客群一起成长的过程中间,发现、鉴别、分析客群的新趋向与新需求,从而创造新的价值。

通过一些数据我们也能看到,乐信的目标客群,也就是其“资产”,是一个货币化潜力高,安全边际长厚的多样化组合。

一直以来乐信相比于趣店等友商,乐信所谓的take rate较低(趣店在初期take与loan其平十分吓人),这其实也就是货币化程度低,不竭泽而渔、用力过猛。一方面是其effective rate 24%左右的水平是同行衬托下最低水平;而另一方面,其客群对信用的珍惜是另一个原因。这次财报的电话会也有分析师提到这个问题,以促成费用除以新增贷款来算,乐信Q4的 take rate还下降了。管理层的回答是:新获客的客群普遍有提早还款的习惯,而提早还款就会影响费用收入。对的,在狂欢消费的Q4里,乐信的客群还能坚持提早还款,这是珍惜羽毛的人群,而随着职场小白一路成长为行业大咖,将写字楼如丛林的城市作为一生的归宿,他们可以被预测到的货币深化(deepening)的过程,会十分平稳而波澜不惊。当然,还是那句话——作为借款客群,波澜不惊就是最大的美德。

4. 结语

最后我来总结一下本文的核心观点。

互金业务主拼三项,资产、资金、风控。其中资产是真正核心的差异化,有什么样的资产就有匹配什么样的资金和风控。客群可以直接定义一家互金公司。

对于互金或者消费金融而言,因为单件贷款额度较低,客群的还款意愿重要性要远远大于客群还款能力的重要性。而有强烈还款意愿的群体,一般通过学籍、工作等判断,就是受过高等教育、初入职场的年轻人。

而乐信的客群,正是直接锁定了这样的人群。这是一个货币化潜力高,安全边际长厚的多样化的资产组合。这样的客群给乐信带来了差异化的资产,也决定了其在互金赛道上的持久赛力。

利益披露:作者持有$乐信(LX)$多头仓位。

行文仓莽,如有不足,请多包涵。

如转载,请注明雪球,署名陈达,万分感谢。

---------------------------------

@今日话题 @江涛 @梁剑 @Ricky @坚信价值 @不明真相的群众 @招财资本 @刘志超 @西峯@宁静的冬日M @管我财 @TLS美股研究 @啊咪老师 @布衣-淡定从容 @Stevevai1983@Mario @Takun @大苹果的飞飞 @对数资产 @狸哥很懒 @美国消费@仓又加错-Leo @飞刀猩猩诸法空 @被解放的mogwai @forcode @疯投哥 @Velaciela