之前有一文介绍了美股科技公司大历史的变化《从美股到A股:科技股投资的沧海桑田》,以及为什么要投科技股——因为此行业EP(经济利润economic profit)巨高。那说完了大菊观,我们再来谈一谈小薇观。投科技股,首先要做好心理建设,不然你非常容易大江大海、汹涌澎湃。你要有一只倔强的胃去承受其他行业不会有的如过山车般的高波动。你要有在低迷处的坚韧,比如中概科技股在美股市场有个规律——每逢佳节必成灾,你长假越放松中概跌得越凶。几年以来,春节就是中概的墓场。别人张灯结彩,你心里失魂落魄。然而科技股涨的时候领涨,跌的时候带头跌,这不是因为科技股不行,而相反,高波动其实正是科技股的点睛之笔。

1. 科技股的高波动率

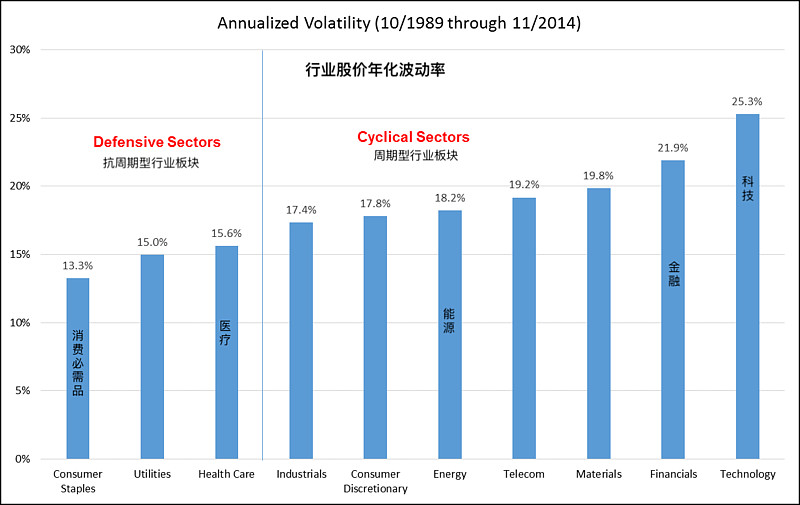

科技股往往是高成长股,高成长股顾名思义,决定估值的大头都是在不确定的远方。这跟债券的久期(duration)大小与到期日远近成正比一样,你越是远方的利益,受到此刻某事件的影响就越大,现金价值的波动也越大。你可以想象成蝴蝶效应,也可以想象成一根硕长的跷跷板,越远,摆动的幅度就越大。而从实证数据上而言,美国市场科技股的波动率确实就要远远高过其他行业:

其实反过来讲,高波动正是投资人追求科技股的魅力所在,高波动率也是为什么科技股一般都会被赋予极高估值的原因。有人会说,等等,波动率不是坏东西么,那波动率高我应该给他折价呀。这种想法是封建愚昧的,为什么说波动率是好东西——因为资产价格的波动,往上波没有天花板,而往下波却有地板,也就是你以有限的损失去获得无限的收益,所以波动其实是投资的朋友。

举例给你说说。

如果你告诉我一个股票,现价1块,明天有50%可能暴涨10000倍,也有50%的可能暴跌10000倍,那这个股票肯定是股中龙凤。因为这等于说,此股有50%可能从1块涨到10000块,也有50%的可能性从1块跌倒0块,而此时这个股票的合理价格应该是其期望值:50%*9999+50%*(-1)= 4999块,是现价的4999倍。

内在波动率越高的股票估值反而会越高。估值上有一种方法是将公司当成一个期权(options或叫real options)来估,脑洞有点大但思想很深邃,简单解释一下。

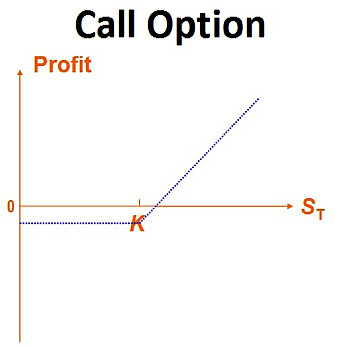

大家都知道市场上有一个交易品种叫期权(不是你公司发给你的那种期权啊),就是给你一个权利在某一个价位上买入或卖出一个股票。买入的权利叫Call,卖出的权利叫Put。那么价格1200块的茅台股票,你其实可以理解为是给了你一个Call的权利——从今天起到茅台破产的时间长河里,以0元买入1股茅台的权利——只不过这个权利值1200块,你要花1200块买。

或者你还可以这么理解,如果一个公司清算,那么资产减去负债的这部分所谓的净资产equity,才是股东能拿回的价值,所以E = V - D,V是公司价值,D是负债,而由于有限责任,E的下限是0,你大不了放弃equity嘛;而一个期权的收益是 P= S - K,S是现股价,K是行权价格,P的下限也是0,也就是你放弃行权的时候的收益。如此对应,你也就能看出净资产收益的实现,无非是选择干一把、还是选择放弃的权利。持有公司净资产的本质就是持有一个选择权,也就是期权。这是公司估值可以用期权定价方法来估的原理。

(Call的收益图,纵坐标是收益,横坐标是股价,K是行权价格)

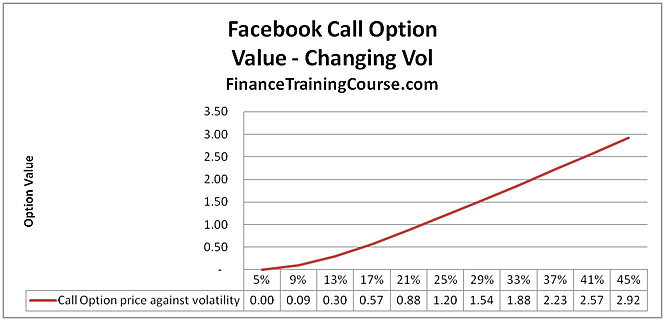

上面这段话有一乃乃技术含量,但我建议就算你不熟悉期权,仍然可以尝试理解一下。这个世界许多事情的真相,说白了,本质上都是期权,所以期权思想是个伟大的思想。而大家都知道,内在波动率(IV)越大则期权价值越大(其实就是赌博的期望收益越高);这样来理解,你就可以明白为什么内在波动率越大股票内在价值越大。

(纵坐标Facebook股票Call的期权价格与横坐标内在波动率的关系)

波动率高是科技股股价的内在属性,而且是一个偏好的属性,你只能接受甚至去拥抱,但不能避免;你想避免就只能对冲,但对冲就一定有成本,会把你的收益冲淡。所以我们要拥抱波动性。很多人说,科技股不好,科技股波动太高,所以我不碰科技股——大错特错。就是因为波动率高才好的好不好?

另外岔开说一句,许多炒股模拟盘大赛,由于期限短,你如果想要赢,只要抓住一个关键点就好了——疯狂使用各种可能,向组合里加入波动率。比如放大杠杆,比如用上衍生品,用上波动工具。只要你运气足够好,就一定能赢下来。对手就算是徐翔来了也没辙。

2. 但是科技股个股的风险也很高

波动是好东西,要拥抱;但风险就一定是个坏东西,要尽量避免。这里的风险肯定不是指教科书上的“波动率”,教科书把风险和波动混为一谈。这里的风险是指本金损失的可能性。“50%涨10000倍,50%跌10000%倍” 与 “0.001%涨10000倍, 99.999% 赔光光” ,是完全不一样的。前者就是波动,后者即是风险。

为什么说科技股风险高,很简单,一是摩尔定律技术发展太快太容易“失控”巨头太容易被“颠覆”,二是个别科技公司估值实在太不要脸,容易暴雷。

最近的例子,可以看看共享办公独角兽WeWork,孙正义的软银在上面翻了车。其实如果没有阿里巴巴的投资,孙老板的投资履历挺暗淡的,1000亿美元的愿景基金,在Uber和WeWork上连续被爆菊。当然屡次翻车,不是孙老板水平不行,而是这个行业就是如此,一将功成万骨枯,尤其是像孙老板这种出手阔绰、愿意给溢价的。另外看看高瓴,投京东和腾讯发了家之后,大多投资也不出彩,在蔚来上也是翻了电动车。高瓴首单all in腾讯大获全胜对其成名至关重要,当然这也是人择原理——没有这场大胜,我们也就不会知道高瓴。科技行业投个股,水平再高,也会翻车。

(孙正义谦虚承认近期基金投资表现有点“令人尴尬”)

另外科技股,特别是成长型的科技股,由于公司治理全靠领袖个人魅力,容易产生较大的“领导人风险”,WeWork和Uber在这里也是两个鲜活的例子。而行业蝴蝶效应又相当明显,蝴蝶效应就带来了不可预测性——哪怕你是最牛逼的仔,你也做不了精确的预测。IBM的教父Thomas Watson曾说:我认为个人电子计算机的整个世界市场容量,大概是五台。那是在1943年。业界最精英的也预见不到行业未来的发展,当然也预言不了Big Blue 靠边领盒饭的结局。

蝴蝶效应总是来得让人猝不及防,泼妇打司机——司机打方向盘——于是一车人集体打车归西。同理,科技公司一个内部事件比如创始人摸了人家大腿,可能就会让估值归西了;或者因为一个外部的“小”事件就会跨蛋了,比如诺基亚的扑街,很多人认为就源于某一个人有了某一个想法——乔布斯想做手机。不可预测,猝不及防,一旦发生满盘皆输,这就是风险。

个人投资者要克服个股风险,方法说来也很老生常谈,就是分篮子装鸡蛋,多买几个股票,或者就是投资多样化分散的指数。有金融认知的人会说,不对呀,多几个篮子一定会把组合整体的波动降下来,你不是说波动是好东西么。

这就是一个trade-off,是一个取舍。你要完美的高波动肯定就是all in 一个科技股,最好还是车库轮,但如此你本金全损的风险实在太高,这种事还是让不差钱的土豪们去干;你要降低风险,就只能分散投资,并同时降低波动。然而科技股指数作为一个整体,其收益、波动率与风险,仍然是一个非常有吸引力的三角组合。所以投资科技股,个人投资者的标准姿势,是买科技股ETF基金。科技行业的个股是一块硬肉,一般像我们这样软弱的胃都消化不了,要做软了才能吃。怎么做软?——买指数,买ETF。

3. 科技股估值的一些要素

有人说,科技股的估值,不应该以商业利润这些“为股东创造的价值”来估,而应该以“为社会为人类创造的价值”来估。我一半同意。但如此投资科技股就很容易彻底滑向玄学的深渊,所以我有另一半不同意。

我始终忌讳过于玄幻的估值方法。科技股,按照华尔街传统的分类,仍然能分为成长型公司与成熟型公司两种,这两种公司华尔街也有极为体系化的估值模型。比如成熟型公司用传统的,看利润,看收入增长,看销售与全球化复制扩张的可能性;比如成长型公司用潜力来估,也就是用各种增速——用户增速,活跃度提升,收入增速,take rate的提升,等等。你按照“创造的人类社会价值”来估也勉强make sense,但是实操太乖张,不好操作。

唯独与其他行业不同的,就是科技行业无论成长还是成熟,创新能力都是第一,这个没了,无论你有多成熟,都会成古。一般其他的行业,成熟公司玩玩打法的变异就可以活下去,但科技股的成熟型公司仍然需要不断在技术上创新,不然说说翻肚子就翻肚子。当然商业模式与打法仍然无比重要,你是subcription的模式,还是技术整合模式,还是纯平台的模式,搞搞清楚,才能活下去。

而从估值方法来说,无论是可比估值法还是绝对估值法,一般而言能分为盈利法(earning-based valuation)、收入法(revenue-based valuation)、现金流法(cash-flow based valuation)、权益法(equity-based valuation),但最重要的是科技股有一个其他行业很罕见的特殊估值法,叫用户法(member-based valuation),因为很多科技公司属于三无企业:无盈利、无正现金流、无权益。这也解释了为什么用户增长、活跃度提升与take rate与转化率的提升对科技股的估值会有那么大影响。

当然,只要你的预设够准,未来现金流折现总是不错的——虽然现在没有正现金流,但科技股估值靠的是未来的现金流;如果未来也没现金流,那就是庞氏骗局了。

4. 什么样的投资者应该投科技股

如果把主动型投资者进行粗粝分类,大概可以分成:成长型投资者,(原教旨)价值投资者,收入型投资者。那什么样的投资者应该投资科技股?我的意见是:所有的投资者。之于科技股,这三类人都应该拥抱,而不该回避。

当然有价值投资者是坚守能力圈与护城河的,你会说我坚决不碰科技股。但是你不知道科技股的一大威力,就是钻圈过河。比如你本来在商业办公地产这个圈子里活的很好,但是突然WeWork钻进来了,你要不要了解一下?你本来在电影娱乐业这个圈子里研究得好好的,但是突然Netflix趟过来了,你要不要也研究一下?你本来在零售业睥睨自若,但盒马和亚马来双马拍门,你要不要挡一下?你本来觉得银行是个好生意,互联网金融来了,蚂蚁围城,你要不要抬头看一下?

科技公司的特性是行业颠覆(disruption),俗称“就是干”,等到被干得差不多的时候你跟满足地趴你背上的科技公司说,拜托你不要越界好不好,别人会管你能力圈的边界在哪里么。这就如同一个欧洲老学究在成吉思汗的蹄铁面前捧起国际法在那里画国界,傻不傻,对方可是野蛮力量。

无边无界,是科技股给其他行业公司带来的大劫。这也是为什么我们总会提科技公司,总是不断为他们唇枪舌剑,因为他们就在身边与我们的lifesstyle紧密相连。我想要跟你讲美国的Prudential公司,你大约是不知道的,但它其实是全美最大的保险公司;但我跟你聊聊Tinder,你会猥亵一笑,说,对对对,就是那个约炮软件。

所以说句可能有点刺耳的话,科技股应该进入所有投资者的能力圈。因为无论你愿不愿意他们迟早会进入,差别无非是你主动请进来,还是最后被强行闯进来。

对于成长型投资者而言,科技股的高成长性自然合其口味;对于价值投资者而言,科技烟蒂的机会也不缺席,而稳定增长的科技公司不胜枚举,许多自诩价值投资者持有腾讯、阿里股票就是例证;对于收入型投资者而言,分红到位的成熟科技股比比皆是,美股有“分红贵族”(dividend aristocrats)一说,就是每年增加分红且持续25年的公司,大量科技公司(如苹果和微软)都在在向25年的路上狂奔。标普科技板块的股息收益率大概是1%左右,比起标普整体2%左右的收益率偏低,但也不乏股息惊人的科技企业,比如IBM虽然弱(当然也正是因为其现价比较弱),其股息收益率能达到5%。

当然上面说的都是主动型投资者,而对于所有非主动型投资者而言,答案就更加是极简主义——指数投资就是王道,就算没有Alpha,你至少能拿到了所有的行业Beta。也只有在指数投资这件事上,选择平庸就是选择卓越。

5. 推广

于是自然而然,科技ETF了解一下?

科技ETF(515000)截至10月11日的最新规模是68.54亿元,也是国内规模最大的科技类ETF。而且基金的流动性也非常强,达到了创业板、沪深300这样百亿规模级主流宽基指数ETF的水平。

最重要的是,科技ETF标的指数——中证科技龙头指数各阶段的业绩表现也很好,不管是和主流蓝筹、或成长风格的指数相比都不虚。截至10月11日,过去1年、5年,中证科技龙头指数的涨幅分别为38.26%、64.82%,而同期沪深300指数的涨幅则分别为19.20%、58.58%,同期创业板指数的涨幅分别为23.77%、7.25%,均不如中证科技龙头指数。

这也体现了中证科技龙头指数优秀的选股策略,这个指数由沪深两市中电子、计算机、通信、生物科技四大科技领域中规模大、市占率高、成长能力强、研发投入高的50只龙头公司股票组成,以反映沪深两市科技领域内龙头公司股票的整体表现。科创板中符合中证科技龙头指数编制要求的股票也有机会纳入其成份股。指数最新的十大权重股中,既有中国创新药龙头“恒瑞医药”,也有全球安防龙头“海康威视”,同时也囊括A股纯正的人工智能第一股“科大讯飞”、消费电子龙头“立讯精密”等一系列极具核心竞争力的A股科技龙头企业。

你除了可以直接输入515000像股票一样交易这只基金,还可以在天天、蚂蚁、蛋卷等平台申购场外份额,科技ETF联接A(007873)和科技ETF联接C(007874)。从持有费率角度看,短期持有买C份额划算,长期持有买A费用更少。另外,觉得科技龙头策略不错,有申购意愿的朋友,个人一点小建议是可以采用定投策略,整体来说科技板块还是成长类主题,波动较大,持仓波动会很影响投资心态,定投A份额比较适合。

投资科技股,选择中证科技龙头指数,选择科技ETF,选择卓越。

---------------------------------------------------------------------

利益披露:本人持有科技ETF仓位。

本文行文仓莽,如有不足之处,还请各位海涵斧正。

转载我是欢迎的,但请您注明雪球、署名陈达,在此谢过。

@江涛 @梁剑 @Ricky @坚信价值 @不明真相的群众 @招财资本 @刘志超 @沈潜 @西峯 @宁静的冬日M @管我财 @TLS美股研究 @啊咪老师 @布衣-淡定从容 @Stevevai1983 @Mario @Takun @大苹果的飞飞 @对数资产 @狸哥很懒 @美国消费