巴菲特曾说超级投资者们都来自于格多维尔(Graham-and-Doddsville),但他自己却似乎与价投们这“古老”的故乡渐行渐远。

——题记

1. 什么不是价投

一入价投深似海,从此精分常相伴。

当年读MBA,为了搞懂到底什么是价值投资,我报了商学院的同名课程《价值投资》。讲课的教授是一个精神矍铄的白人老头,鹤发童颜,貌如维基解密的桑叔。那年我且青春烂漫,对价投无限憧憬,听课也分外认真。然而,一个学期,三个学分,两个 project,八个case study,屡次课堂讨论唇枪舌剑下来,我却迷茫了。

幼儿园的小朋友,却错上了去红灯区的车。

我问老师:什么是价值投资?

教授在我面前扔了一本

《巴菲特之道》。

我问教授:这就是价值投资?

教授说:这不是。

懵比啊。沃伦•价值投资•巴菲特不是价投?世界观崩塌。

教授说啊,很多人理解的“价值投资”其实是“有价值的投资”—— 买蓝筹、买白马、买现金奶牛、五光十色,灯红酒绿。这是每个人都向往的巴菲特式价投——你买的不是股票,是企业;你做的不是股民,是资本家。这些都是巴菲特倡导的投资理念。

但格雷厄姆(Ben Graham)的价投不是这回事。当年价值投资来到世间,从头到脚每一个毛孔里都充满了卑微,无所谓白马蓝码,价投是被人抽剩的阿诗玛——格雷厄姆特别强调投资烟蒂股。烟蒂也就是烟屁股,为什么叫烟屁股股?因为烟蒂虽然生霉、泛黄、蜷曲、令人作呕,但只要能抽上免费的一口,对瘾痒难已的烟狗而言,这就是无上的价值。

格雷厄姆的方法讲究什么?——讲究投资 net-net的标的。什么叫net-net?你公司资产负债表上的流动资产减去流动负债,叫做working capital(营运资本),也叫net working capital,可以理解为是极易变现的净流动资产。拿working capital去减掉所有长期债务,就是net-net working capital,净净流动资产。而当你买入股票的价格低于净净流动资产,你就完成了net-net的满分动作,net-net是一种达到极致的捡烟蒂行为。

此种把法拉利拆成零件来称斤卖两的方法,包含了世间所有的悲观。当然格雷厄姆的悲观主义有其时代渊源。1929年美国股市大崩溃,格雷厄姆的投资几乎全灭,苟延残喘的他蛰伏了五年,在1934年出版了划时代的《证券分析》一书,核心思想其实就两个单词:

BUY CHEAP.

发扬“时艰捡屎”的贱买精神。因为他不想再亏钱了。

所以价投是股灾与大萧条的直接产物。在投资时格雷厄姆首先想的是不亏钱、是对向下风险的保护,所以他的出价无比吝啬。当格雷厄姆见到一辆猩红的法拉利•恩佐时,他看到的就是一堆破零件,他只相信废铁的价格——而在他的时代大家都亏破了胆,所以市场上居然遍地都是这种net-net的机会。

巴菲特有一句话,大意是:每逢股灾,你应该乐得翩翩起舞,因为市场又来为好公司打折促销了。但问题是你要不是空仓,你是真的笑不出来,遑论还手舞足蹈。最近重仓硬扛某风波的A股投资者肯定颇有体会。

教授说:我知道你们是为巴菲特而来,但是我们要重点讲的是格雷厄姆和多徳,现在滚蛋还来得及。于是第二节课,来的学生就少了一大半。尤其是来自大中华地区的学子,就剩下我一根独苗。我为什么留下?除了对三个学分的渴望,多少还有一些不甘心,这不是我要的结局。

好奇心引导我钻进去,不甘心阻止我滚出来。后来我发现价投这课还真是颇有价值,至少让我把价投的源头核心理念给系统梳理了一下。当然以上故事如果发生在中国的课堂上,那一定会是下面这个版本:

我问老师:什么是价值投资?

老师在我面前放了一瓶

茅台。

我问老师:这就是价值投资?

老师说:这不是。

(价投祖师爷格雷厄姆近照)

2. 剃刀手施洛斯

同名课程《价值投资》还讲到了施洛斯(Walter Schloss),正如巴菲特在他蜚声中外的《格多维尔的超级投资者》里也提到了施洛斯。施洛斯可能或许是历史上与格雷厄姆最接近的克隆体。

1955年,戎马一生的价投教父格雷厄姆摊了摊手、准备退休。而没上过一天大学的施洛斯搓了搓手、准备接班。这里指的是精神传承。巴菲特叛变了革命,去搞有费雪特色的价投了;而真正把BUY CHEAP 写在了自己的墓志铭上的那个硬核价投,非施洛斯莫属。

如何接班?施洛斯拿出了奥卡姆的剃刀,极简化整个决策流程—— 找一蓬门荜户、弹丸之地为办公场所,只雇一个免费的员工也就是他自己,没有分析狮、不养研究猿、不与管理层谈公司、不讨论不考察不调研、不看盘面不租彭博终端、甚至连看一眼电脑都是拒绝的。其决策的信息来源,要么是一手的公司财报,要么就是一份叫Value Line的机构提供的研究报告。

你会认为作为一个基金经理干出了上述行径,说轻了是反智,说重了根本是反动,一个价投怎么能不关心公司生意如何呢。

因为特立独行的施洛斯不关心公司盈利。

对于施洛斯而言,股票的内在价值是资产价值,与未来的收益无关。他的逻辑也很简单,未来的盈利和现金流要猜,他不认为自己猜得准,也不认为公司管理层猜得准,更不认为花街上那群分析师猜得准。况且就算你猜准了盈利,你也猜不到彼时彼刻市场会给他的估值倍数。猜?累。

施洛斯从来不是一个爱费力的人,他数十年如一日过着945的日子,上班时间与交易时间一样长,从不加班。你让他预测未来,他嫌累。所以一开始施洛斯选股靠net-net,后来发现不灵了——不是策略不灵而是市场走进了估值乐观的新时代,net-net就被灭了种。后来他改琢磨市净率P/B,以账面价值为内在价值的起点来选股。

作为一个奥卡姆剃刀式的简约型价投,他的策略大致如此:

1. 别亏钱,亏心亏命也别亏钱;

2. 别借钱,主要是怕亏钱;

3. 挖掘处于近几年最低价的股票;

4. 分散投资;

5. 用账面价值作为估值的起点,最重要的是看P/B;

6. 在账面净值上打折买,折扣越狠越好。

这个策略,1973年《福布斯》对施洛斯的一篇撰稿做了很精辟的总结,文章的名字叫做《捡垃圾》。

你会认为价值投资是寻找伟大的公司并与伟大的公司一起成长,绝对是想多了,施洛斯根本不care公司的生意本质如何,他走的就是捡垃圾的思路。巴菲特也说过,施洛斯持股特别多,而且他对持股公司的生意,其实没啥兴趣。

施洛斯投资就看一点, 股票价格比起内在价值,是否便宜。所谓的价投就是榨取价值——而所谓的价值的表现形式是什么——就是价格与“我们认为他的内在价值”之间的差。用他自己的话说:

Basically, we try to buy value expressed in the differential between its price and what we think its worth.

所以买入价格就非常重要。如果你不认同投资中买入价格的重要性,你就很难说自己与价投为伍。霍华德•马克斯说,决定你作为投资人是否牛掰,不是看你买了什么,而是你付了多少钱。

当然施洛斯策略看似简约,但表现不俗。

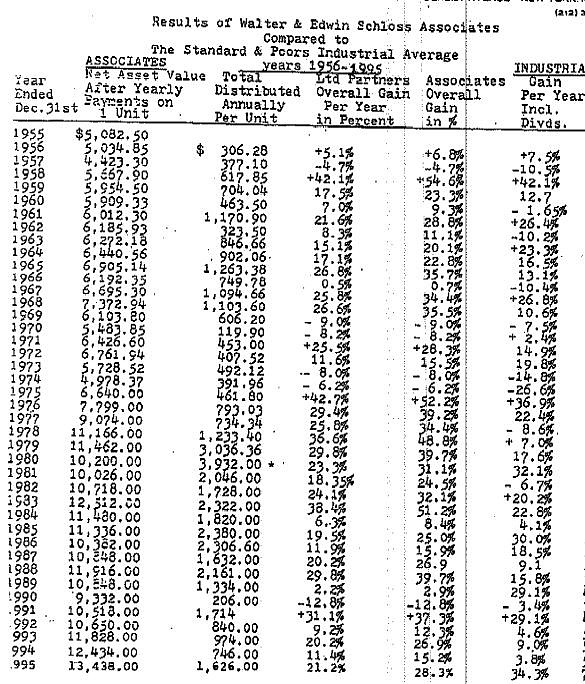

在将近五十年的时间,施洛斯的年化收益为15.3%,同期标普年化10%。什么概念?如果10000美元本金,投标普最后是拿到117万,投施洛斯最后拿到1234万 。这是每年5%的“小胜”积累五十年的丰硕成果,剩下就是复利在施法。

(巴菲特股东信中截止1995年施洛斯投资回报率概要)

捡垃圾的思路让施洛斯心态特别好。别人问施洛斯儿子,你爹成功的原因是什么呀?他儿子想了想回答道:

“睡得特别好。”

但是有一个问题,哪来那么多net-net和破净的公司。如今大牛市的全美市场,符合net-net的大概不超过30家,且家家是垃圾,真的是捡屎。你照着施洛斯按图索骥,你最后会发现组合里一水儿全是烂公司。所以虽然施洛斯的方法不难学,但一般的投资者能用此价投方法取得成功,我报以一张怀疑脸。

所以慎用。

(施洛斯在擦眼镜)

3. 《安全边际》

如果你没听过克拉曼(Seth Klarman),那再正常不过。因为这哥们有一个绰号,叫做“你没听说过的最牛比的投资家”。他还有另一个绰号,叫“波士顿先知”——拜《经济学人》所赐,暗喻巴菲特的“奥马哈先知”。这些爱搞事的媒体总在找第二个巴菲特,被他们盯上,很可能成就你的职业生涯分水岭。《福布斯》也曾喊比尔•阿克曼(Bill Ackman)为“小巴菲特”,阿克曼从此一蹶不振。

克拉曼的长期业绩很不错,他掌舵的对冲基金Baupost下辖300亿美元资产,曾有过三十多年收益20%以上的业绩,惊为天人。但这两年克拉曼有点不行,美股牛市汹汹,他与其他几个格雷厄姆式的价投一样,实在是跑不赢标普,在牛市里历尽屈辱。

某种程度上,你只有牛市里你跑输大盘,才能拍胸脯说自己是真价投。克拉曼就认为,价值投资这种方法根本就不是为了牛市而设计。牛市里鸡犬升天,无论是价投还是闭眼投都能赚钱,前者还往往还不如后者。只有在熊市里价投才有意义,因为彼时价值是股价长期上涨的唯一理由。

虽然克拉曼你没听过,但他出过的一本书你可能会听得比较顺耳,叫《安全边际》(Margin of Safety)。这本书第一版仅印刷了五千本且卖得稀烂,首版即成绝版。后来一帮玩物丧志的价投发现这书颇具教旨的气质,就开始像炒比特币一样地爆炒,将原版书的价格炒到了三千美元。此书成了价投世界的一笔非物质文化遗产。

(《安全边际》一书)

这本书,如其名,阐述了价值投资的核心概念——安全边际。投资总体而言是一门艺术而不是科学,所以投资的世界上不存在通向准确真理的公式,也没有人可以计算出某个股票的精确价值。很多时候你身边能用到的参考标尺,是市场给出的价格。

而市场给的价格往往荒谬,正如那本被炒到三千美元的原版书。价格是谁定的?股票价格,是每天交易临近结束的时候,由那个最跃跃欲试的买家和最悲观厌世的卖家联合决定的。这两个人擦肩而过互道SB,所以市场价格毫无共识可言。这俩货的非共识搞出的价格,总是捕风捉影,总是摇摇欲坠。

而安全边际的核心意义是避险,因为价投理解的风险不是证券价格的波动,而是本金永久性的损失。安全边际,就是你的决策即使在失算、失运、失心疯的情况下,还能保证不亏钱的安全垫。而安全边际的实现途径是靠买入价格,买入价格越低,安全边际越大。白送你的资产最有安全边际,如此你亏损的可能性为零。

概念略抽象,来举个例子。八十年代有一家叫 Erie Lackawanna 的公司,这家公司有个有趣的使命,其设立是为了清算掉在1976年就已停止营运的Erie Lackawanna铁路。1987年,当时 Erie Lackawanna 的股价在110美元的位置,但是公司账面每股有140美元的现金且几乎无负债,另外还有一笔向国税局的退税的请求权,金额不菲。即使不算退税,140美元的净现金已大大超出股价,于是该投资本金永久性损失的风险几乎为零。而到1991年中旬,这家公司累计向股东清算派发了179美元的现金,而剩余资产仍以每股8美元在交易。

那市场为什么会给这种机会?这就是价投需要做功课的地方,因为你面对的很可能是一个价值陷阱。还记得剥离之前的人人公司,明面上安全边际甚足,但考虑到恶劣的公司治理与大股东的信用记录,市场看似的馈赠其实是个雷阵。

霍华德•马克斯认为,买好资产不算价投,好价格买好资产才算价投。与之不同的是,巴菲特认为在凑活的价格买好公司比在好的价格买凑活的公司要好。虽然我也很认同巴菲特的说法。但这显然违背格雷厄姆的价投理念,因为这句话不考虑安全边际。

能等到或找到富含安全边际的市场价格往往难如登天,尤其是大牛市里。而在没有安全边际的情况下,克拉曼经常手持大笔现金。所以牛市时他扛着沉重的大半仓现金,这要如何跑赢红眼狂奔的大盘。但不明就里的吃瓜群众并不买账,嬉笑怒骂,送其法号,踏空大师。

没有安全边际宁可扛着现金,这玩法太诡异。所以克拉曼认为价投是一种基因,你要么生而带来,你要么永远不是,后天学不会,学也是东施效颦,不要妄想。与人性悖逆,与市场背行,与价值陷阱死磕,价投是TM真难。如果还有来世,我真希望我从来没有听说过价值投资。

4. 格雷厄姆的市场隐喻

如何理解市场。

面对不可捉摸的妖怪现象,人类的一个看家本领就是,用比喻描述所有的不可描述。比如关于股票投资的比喻,就有牛熊、泡沫、赌场、地心引力、博弈、乌云压顶、三只乌鸦等等。人类用隐喻来理解具象,非常有效,比如姑娘的脸像个红苹果;但理解复杂抽象的系统,比喻往往顾此失彼、功过难料。

比如狂热的市场充满泡沫这个比喻就不好,泡沫爆掉就剧终了,但是“经济性泡沫”往往会卷土重来反复折腾,你看现在比特币已然又要死灰复燃。又比如把股市比做赌场也很不好,这让很多人一入市就心术不能端正,你把股市当老虎机,股市会把你当提款机。

霍华德·马克斯在他的《周期》里提到的一个关于经济周期的比喻——钟摆——这也不是一个好比喻,其对称性会让人错以为周期非常容易预测。

所以严谨的人一般说话不打比方,但讲故事不行,不打比方听众听不懂。于是有些严谨的人会致力于偶尔打出无懈可击的比方。一个很好的例子是格雷厄姆将市场比喻成一个双向障碍患者。双向障碍的英文叫 Bipolar,也叫躁郁症,是一种时而癫狂、时而郁结的病理现象,类似于躁狂症与抑郁症交替发作。

格雷厄姆说,市场这个躁郁患者吧,他每天只做一件事情,就是不停地问你——兄弟,要不要票?决定完全由你定,他也从来不强迫你交易。癫狂的时候他给你的报价贵如鸡缸,郁结的时候给你的报价贱比野草。

所以投资者聪明如你,应该做的就是利用市场的躁郁症,燥时卖,郁时买。

以下截取于《聪明的投资者》第八章”投资者与市场波动“(人民邮电大学译版):

“但是,请注意这样一个重要的事实:几乎很少有人看到,一位真正的投资者会被迫出售自己的股份;而且在绝大多数时间里,他都可以不去理会当期的股价。他之所以关注自己的股票和采取一些行动,仅仅是为了使其适合于自己的账册,并没有其他目的。因此,如果投资者自己因为所持证券市场价格不合理的下跌而盲目跟风或过度担忧的话,那么他就是不可思议地把自己的基本优势转变成了基本劣势。对这种人而言,他的股票干脆就没有市场报价可能会更好一些,因为这样的话,他就不会因为其他人的错误判断而遭受精神折磨了。”

之所以大段摘抄,是因为有大佬认为这段话是《聪明的投资者》的文眼。原译较拗口,大意就是价投不需要时刻关注市场,只有在对他有利的情况下,他才需要去关注去操作市场。如果你天天捧个同花顺在为市场的瞬息万变而担惊受怕,除非你是受虐狂——那么你的痛苦来源完全是别人的决策失误,你的判断优势就变为心理劣势,这样你就很被动。

市场还有个德性就是特别大度,宛若一条舔狗。就算你今天冰冷地拒绝他,明天他还照样会回来问你,兄弟你要不要票。因为要不要票的决定完完全全取决于你,所以事实上他精神越是躁郁,对你越有利。当然如果你非要跟着他一同躁郁,那舔狗秒变狼狗。

所以价投理解市场,就是不要太入戏,在旁边看看就好——正如保罗•萨缪尔森所言——如观韭菜生长,如看笔墨风干。很多人说市场是我的老师,治我不服、教我做人。你把市场当老师——有大佬曾说市场的存在可以发现人性弱点,有哪些地方没有真正弄明白,你身上有的心理甚至生理弱点,一定会在某种市场状态下给曝露出来——从这个角度看也没错,但如果你总是向市场索要投资建议,你要考虑他的精神状态是否稳定。

价值投资是什么?是借力市场之势(不然就没有获得安全边际的机会),但绝不拜市场为师。

5. 结语

重访格多维尔,我只是想探一探价值投资的源头。施洛斯的内在价值、克拉曼的安全边际、与格雷厄姆的市场解释,我认为是理解价值投资理论的核心三角。

巴菲特其实不太强调这些,或者嘴皮子上虽也说说相声段子,但从他投资风格的演变可以明显看出他很早就已经不这么玩儿了。所以巴菲特的费雪式价投,是他的独门武功,巴老爷子应该无比自豪。

好生意、护城河、持有期是一辈子,这都是巴菲特的思路;看ROE、看管理层、强调集中投资,这都是费雪的观点。格多维尔源头的价投们有几个是会拿个股票一辈子的?你看施洛斯这样的根本不在乎公司的商业运营,涨个50%就欢天喜地地卖出了结。

我认为价投是一种强者思维,你必须相信自己有能力估值,相信自己能洞察到市场的盲区。价投大多是逆向投资者,能逆流自居的,大体上是一个倔强而自信的猛人。

但万一判断失算了呢。价投也知道这个逻辑,所以要安全边际来保底。如果要强调安全边际,那你的池子就小成了渣渣。别说安全边际,即使是”好公司“的标准,可投资的池子也是越来越小。之前巴菲特表示账上躺着1000亿美元“闲钱”的伯克希尔,打算花这些钱回购自家公司股票。股神买尽了天下的好公司,终于不得不开始买自己的公司。

而相比而言,指数投资是弱者思维,随波逐流,如某所言——赚周期的钱而非赚能力的钱。这是坐电梯和爬楼梯的区别。当然弱者思维不代表你弱不禁风,现在价投都不讲究绝对收益了,整日冥思苦想的就是如何击败指数。所以如果你是那个巴菲特们天天想要打败的对手,其实也没有那么弱。

当然无论是格雷厄姆式价投,还是巴菲特式价投,还是走选择高成长股的思路,还是指数投资,甚至抓趋势的投机行为,从能否赚钱的角度看,都没有根本的对错之分。无论如何,只要做到知行合一,就能令人肃然起敬。

最怕的嘴上喊着价值投资,来为没有系统不计后果的投机行为遮羞。有些哥们满仓满融上茅台,自诩价投,要采时间的玫瑰。当然其实他心里心知肚明——赢了会所嫩模,输了,大不了那就会所富婆。

买茅台不是价值投资,拉足安全边际、低价买到茅台并长期持有,才是价投。价值投资不仅仅是投资价值,不然她与一般的投资又有何异处,而格雷厄姆的棺材板又如何能按压得住。

价值投资之难啊。还是那句话——与人性悖逆,与市场背行,与价值陷阱死磕,在九死之中觅一生,价投是TM真难。如果还有来世,我真希望我从来没有听说过价值投资。

——————

本文系受邀请参加 #价值投资能否东方红# 征文活动而写 @今日话题。先有正确的逻辑和投资理念,才有符合预期的收益率,而不是反过来。投资茅台、格力、恒瑞的东方红资管是国内践行价投理念比较悠久的机构,主要源于前两任董事长王国斌以及陈光明对于价投的深刻理解和坚持。在投资过程中,形成了其独特风格,可以用四句话来概括:价值投资、精选个股、长期持有、淡化择时。

转载我是欢迎的,但请您注明雪球、署名陈达,在此谢过。

@江涛 @梁剑 @Ricky @坚信价值 @不明真相的群众 @招财资本 @刘志超 @沈潜 @西峯 @宁静的冬日M @管我财 @TLS美股研究 @啊咪老师 @对数资产 @布衣-淡定从容