搞指数投资的小仙女们一定不要忘了勾选“股息再投资”这个选项。我们来聊聊为什么。

-------------------

熊市深渐,见异思迁。熊日的A股市场里,大家理念都颇为寡淡,聊的话题也不太性感。比如最近许多人在尬聊股息和分红、阑珊地谈论诸如“狗股理论”(dog of the Dows)这种不刺激的策略。如果是牛市,大家的眼神一定紧咬龙头股—— 涨一毛雀跃,跌五毛黑脸,唯独对分红的一块钱最没感觉;但熊市里没有赚钱效应rio尴尬,资本利得犹如捕风捉影,想想还是分红比较真实。

于是人心思古。

因为在古时候,人们投资股票就是为了分红。人类有史可考的第一笔分红,来自于人类有史可考的第一家上市企业,荷兰东印度公司。鼎盛时期的红毛东印度,坐拥五万员工、两万水手、一万雇佣兵、一百五十条商船和四十条战船,巅峰市值高达7800万荷兰盾,据说等于现在的七万亿美元(苹果才一万亿你想想看)。在创立初的四年里,红毛东印度公司股息率为75%——市红率低过现在绝大多数公司的市净率——而在将近两百年的存续时间里,东印度保持了平均18%的股息率。这油水滂沱的好生意,令人望古而咂舌。

当然我很不明白,荷兰东印度这犹如印钞机一般的生意为啥要分红——利润再投入不好吗,加以复利的威力说不定历史就要改写成是红毛子的头顶日不落。可惜世上再无东印度,人间唯有中石油。现代企业的分红率不及东印度的零头——标普500公司里目前股息率之王是HCP公司(6.6%),而这还因为她是家房地产投资信托基金(REITs)。

但是就因为现代公司的股息率都很低,股息分红就没有价值了么?这样的想法大错特错。我来告诉你“股息以及股息的再投资”乃是人类进步的源泉。

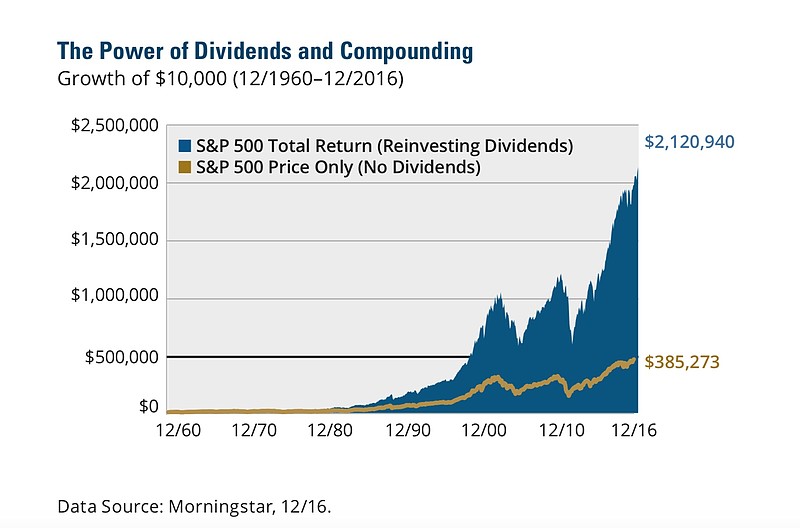

(来源:Morningstar)

如上图所示,如果去审视标普500指数从1960年以来的全收益(total return),我们会看到半个世纪里,标普全收益中的82%直接来源于股息以及股息再投资的复合增长。如果你在1960年时有幸炒股而不是在挨饿的话,投资10000美元于标普指数,仅算股价的涨幅,到2016年底这笔钱将增长为38万美元(标普指数差不多就翻了38倍);但如果你将股息再投资于标普指数中,这笔钱在2016年将高达212万美元(212倍)。

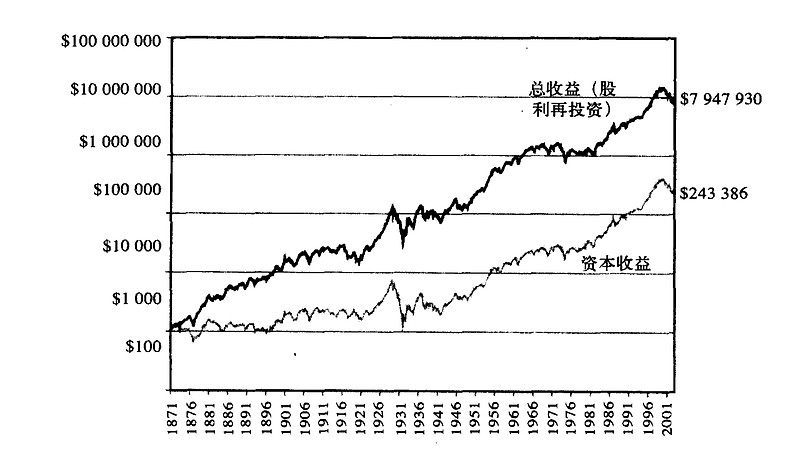

有没有股息再投资,相差了一座江山,你这才回过味来谁是最忠诚的杠杆。Jeremy Siegel教授是高分红股票的大粉丝,在《投资者的未来》(The Future for Investors)这本书里他的危言更加耸听:从1881年到2003年这激情的一百来年里,股票收益——在去除通胀以后——97%来源于股息以及股息再投资,只有3%来自于股价的“真实增长”,也就是资本收益。算上股息再投资,股票的真实年化回报是7%左右;如果去掉股息再投资,真实年化回报骤降为4.5%——经过一百年的复利翻滚,结局不言而喻。

(来源:《投资者的未来》,机械工业出版社2010年版)

行文至此先下一个结论:股息一定要拿来重新投回你的股票,哪怕你是一个所谓的income investor,把股票当债券来投资(债券的YTM最后能拿到还要靠利息再投资呢,更何况股票乎?)。尤其是如果你投资的是低估值、高股息率的“价值股”,股息再投资能让屌丝最终逆袭。

比如《投资者的未来》谈到了一个发人深省的案例。

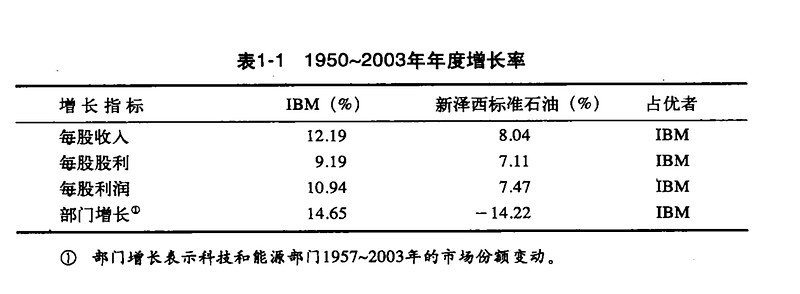

在上世纪五十年代,IBM是一只无比性感的成长妖姬,代表了当时最炙手可热的新经济;而新泽西标准石油(Standard Oil of New Jersey,美孚石油前身)是一个美人迟暮的旧经济股。从1950年到2003年,IBM无论是销售收入、净利润还是股利方面的增长都全方位无死角地碾压标准石油公司。我们来做一个思维实验,假设现在是1950年,而你开了个先知的挂看到了下面这组数据,你会去投资哪个股票?

(来源:《投资者的未来》,机械工业出版社2010年版)

看到这个数据脑子正常的人都会选择IBM,而事实上后来IBM的股价增长也远远超标准石油。但投资标准石油仍然有一线龟兔赛跑弯道超车的机会——这五十多年里IBM的平均市盈率是26倍,股息率2.18%;而新泽西标准石油的平均市盈率是13倍,股息率5.19%。所以如果你以标准石油较高的股息率不停再投资于其较低估的股价,通过五十年的时间你会积累出15倍的股票数量;但你通过同样的方式,只能积累出3倍的IBM。

于是奇迹出现了:算上股息再投资,新泽西标准石油的投资人得到的全收益回报率是年化14.42%,而IBM的回报率仅为年化13.83%,投资爆发式增长的IBM居然跑输了投资尾大不掉的标准石油。Jeremy Siegel 教授将其称为“成长的陷阱”(growth trap),dividends trumps growth。

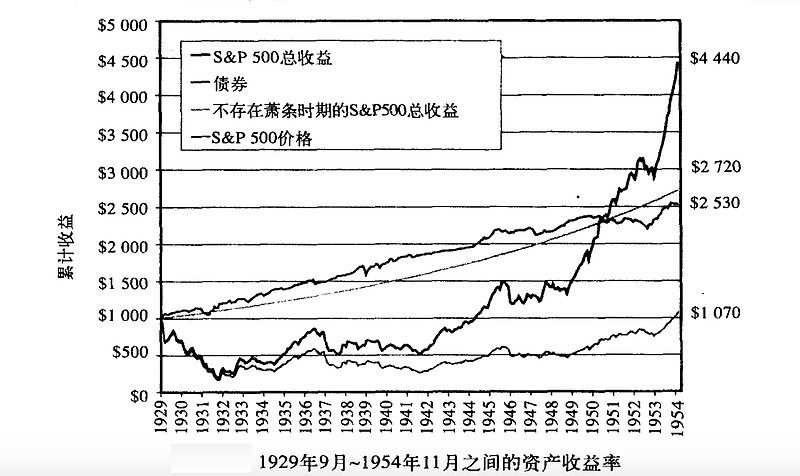

这其实不难理解,股息再投资其实等同于一种定投,而低估值股票的股息再投资是一种越跌越买赚股票的好策略。这种策略能让投资者在指数的熊市里赚钱,于是大师们常说股息是熊市狂风暴雨里最坚挺的一把天堂伞。比如1929年崩盘的道琼斯指数,花了足足25年时间爬出深渊,到1954年才创出了新高。于是很多股票市场的投资者就很怕呀:人生有几个二十五年,我万一碰到如此漫长的熊市,那还不如梭一把比特币来得壮烈?

但对于坚持股息再投资计划的人而言,1929到1954并不是失去的二十五年,而是年化回报6%稳如狗的二十五年。1929年时的10000美元仍然增长成了44400美元,远远超过同期债券的回报收益。

(来源:《投资者的未来》,机械工业出版社2010年版)

不仅熊市时是保护伞,股息再投资也是穿越牛熊的如意套——到了牛市,你积累的股票会为收益加速,所以长时间平摊下来,股息威力无穷。Robert Arnott在《股息与另外三个矮子》这篇精致的小散文里回测了美股风雨两百年的数据(数据来源于前期一些铁路、银行、保险股编制的指数,以及后期的道琼斯和标普500指数),两百年的年化回报率接近7.9%;而如果拆解这7.9%,那么股息贡献了大头的5%;而其他三个矮子——通货膨胀、股息真实增长和估值水平升高,分别贡献剩下的1.4%、 0.6%和0.8%。

正因如此“狗股策略”才显得如此的伟大光明正确。这策略的方法论本身是个单纯的小仙子——每年年初买入道指30个股票里股息收益率最高的10个股票,第二年调整仓位继续持有股息率最高10个,周而复始、逐年而轮。股息率高的股票往往也意味着他们的估值较低,不受市场追捧,因此这些股票被称为“狗股”。

狗股策略虽然名头鄙陋,但表现却是百万雄兵。1950年到2003年,道指年化收益12%,狗股策略年化收益14.43%。由于道琼斯指数是一个逻辑很破的价格加权指数,有些人就将狗股策略应用到了比较科学的市值加权的标普500指数里,变成了标狗策略(S&P 10)。标狗策略比道狗策略平均每年收益要高出一个百分点。

除了专挑股息率高的,你也可以用 “股息贵族”(dividend aristocrats)策略,比如去投资标普500指数里过去25年一直连续提高分红的公司。这个策略的逻辑是如果一个公司可以连续小半个世纪不断提升分红,那其抵御经济衰退的能力不言而喻。比如可口可乐公司,专注加息40多年;还有诸如沃尔玛、3M等等,标普里大概有十分之一的公司可以归为“股息贵族”。

市面上有一只等权重的股息贵族ETF(代码为NOBL)可供投资者比较方便地执行这种策略,以一个完整的牛熊轮回作为区间来看,该策略确实能够跑赢指数。

结语

本文的结论并不是说分红股票就要强于不分红的股票,分红本身只是切蛋糕的方法,不改变蛋糕大小。有些投资者执着于分红如同执着于见红,对不分红的公司咬牙切齿;但有些人又对分红嗤之以鼻——如亚马逊的贝佐斯,认为分红的都是大卢瑟,因为只有资金利用率低下的公司才会把无处安放的现金退给股东。

虽然有很多的股息理论试图说明股息对股价表现的影响——诸如股息无关理论、税务回避理论等等,但说到底要不要投资高分红的股票完全是投资者的个人喜好——无论是出于税务考虑还是出于公司治理,说白了是一种口味挑选。既然是口味就不存在绝对真理,正如你喜欢张韶涵我喜欢李小冉,口味没有对错之分。

而本文仅仅想要下一个简单的基本结论:如果你是一个长期投资者,而你买的股票股息率又很高,你一定不要忘记将股息再投资,不然时间长了就要少赚一座金山。所以定投指数的小伙伴们不要忘记勾选“股息再投资”的选项,“指数投资”和“股息再投资”必须出双入对如胶似漆;如果股息被当成你的定期收入来改善生活掉了,你将错失指数投资给你的那一份最大的厚礼。

本文行文仓莽,如有不足之处,还请各位海涵斧正。

转载我是欢迎的,但请您注明雪球、署名陈达,在此谢过。

$上证指数(SH000001)$ $道琼斯指数(.DJI)$

@今日话题 @江涛 @放眼观美股@梁剑 @Ricky @坚信价值 @不明真相的群众 @招财资本 @刘志超 @沈潜 @最接地气美股解读 @唐朝 @管我财 @TLS美股研究 @啊咪老师 @大米财经 @chris_jiang2002 @布衣-淡定从容