分众在周四晚间公布了自己的中报,虽然去H2扣非净利润大幅度增长,并且股价以涨停来反应业绩,但是市场上对于这份中报依旧有分歧,主要反映在营业收入的增长和应收账款上,但是脱离核心逻辑的数据只能是无用数据,以至对中报解读产生质疑。

总体上2020上半年,分众传媒的营业收入为46.1亿元,同比下降19.3%,归母净利润为8.2亿元,同比增长5.8%,扣非归母净利润为6.2亿元,同比增长62.9%。

首先 看第一点 分众的营收第二季度是否恢复增长。

单纯看第二季度营业收入2020Q2 26.72亿同比2019Q2 31.06亿似乎是下跌的,但是因为疫情的原因上半年影院是不开门的导致这块没有收入,所以应该对比电梯媒体同比收入才对。

( 2020年中报 )

但是即使是对比单纯的楼宇媒体收入2020Q2 26.7 亿和2019年Q2 26.2亿 也只是维持不变,视乎还远没到增长的地步。收入不仅有数量还有质量,为了收入厂家大可向经销商压货来获得营业收入和应收账款的增长。所以看销售商品、提供劳务收到的现金的实际意义更大,特别是对于梯媒这样的本身就有着大量应收账款的行业来说。从这个角度来说2020Q2 30.25亿 和2019Q2 29.59亿,实际的营业收入二季度应该是大幅度增长的,因为去年还包含影院,这也说明去年由于宏观经济不景气公司通过信用放款而大幅度的拉涨了营收。

当然单纯的销售商品、提供劳务收到的现金增长并不能获得净利润的增长,因为公司的经营决策总要根据市场的宏观经济变化和竞争对手的变化来调整自己价和量的政策,从而让公司的资产负债表复合实际局限条件来变化。分众在2018年2019年遇到的最大的局限就是新潮传媒的竞争和整个广告市场的景气顶部。

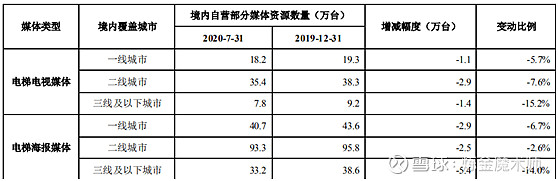

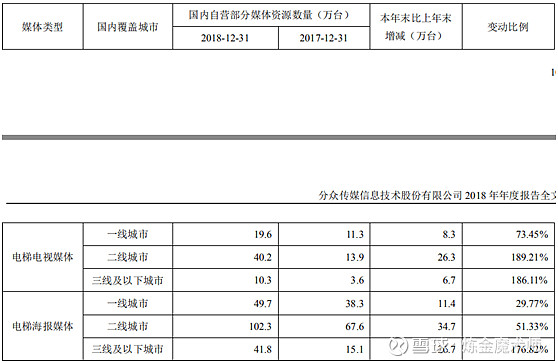

梯媒的核心护城河在于网络的规模化优势,2018年面对新潮通过百度等获得的几十亿融资来抢点位,分众选择了过度应对和新潮对着干也是大幅度的增加点位,并且两者都提高了电梯的租金从而导致了营业成本的大幅度增长,2018年还是广告业景气高点,这也是新潮能够获得融资的重要原因,因为看分众活的太好了,市场资本总想着参合一脚,但是好景不长2019年广告市场不景气,两家公司都面临着营收和成本的双重压力,结果就是新潮大幅度亏损裁员,而分众也开始从18年的19.6(一线)到19年19.3 再到目前 18.2万台,缩减点位意味着不再需要和新潮抢点位了也就是和新潮的战争已经慢慢结束,叠加销售商品、提供劳务收到的现金企稳(减少点位会带来营收下滑),两者存在动态平衡变动,而变动的拐点就是销售现金流入和经营现价流量金额的同比增长。而这个信号在2020Q2已经产生。

第二 应收的减少和预收的增长

从应收和预收来看,配合公司的销售现金和经营现金来看公司公司业绩拐点已经来临,如果没有疫情的影响应该一季度就就开始了。而从公司的账龄结构来看也可以看出明显的变化。

因为2019年公司开始了新的坏账提记准则,总体上看是更严格了,在应收账款环比2019年末还少的情况下2020H2因为一年以上的应收存量增长而提记环比增多,于此同时一年内的应收增长越来越少,这意味着新增流入的越来越少,提记流出的越来越多,所以存量就会越来越小,后续坏账压力必然大减。

第三 资源点位不如去年的情况下公司销售现金同比增长,同时应收好转预示着行业开始新的景气周期,而7月份开始公司开始刊例提价验证了报表上的看法,目前来看提价并没有影响公司的销量这样预示着第三季度公司的业绩将会持续高增长态势。并且分众目前点位已经超过17年,在调整完成之后净利润超过17年3年之内问题不大!

最后按照2020年公司大概35亿自由现金流估值来看,公司估值大概在1600亿左右,距离目前价位依旧有不少上升空间!