歌曲:HOLD ON

合景悠活基石

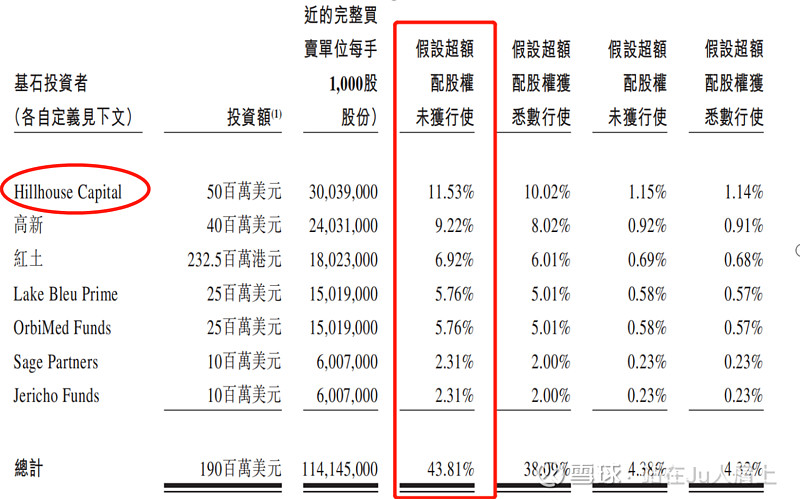

先声药业基石

合景基石占比29.8%,其中高瓴认购0.5亿美元;先声基石占比43.81%,其中高瓴认购0.5亿美元,占比都不低。

看见高瓴就高潮?似乎没错!

叠加医疗与物业两大热门板块,热情之火从去年延烧至今,看以下两张图便知!

听说有人一看见高瓴两个字就兴奋的叫起来让你申?

还真别说,已经看到了当年教育股的影子,而先声、合景极有可能一个是医药大热门的终结者,一个物业大热门的终结者!

高瓴近期两个大作:先声、合景!保持冷静,不申!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.1合景悠活 $合景悠活(03913)$

一、招股信息

二、财务简析

据招股书显示,合景悠活主要为住宅物业及商业物业提供综合物业管理服务。2019年,按在管总建筑面积计,在中国排名第七,在大湾区排名第五。按总收入计,在中国排名第六。据中指远发布的2020年中国物业服务百强企业,按综合实力合景悠活排名第17位。

2020年4月30日,合景悠活管理109个住宅物业,总在管建筑面积为1890万平方米。该等住宅物业位于中国38个城市或自治县。合景悠活订约管理161个住宅物业,总合约建筑面积为2970万平方米。

该161个住宅物业中,有91个为合景泰富集团独自发展,有45个为合景泰富集团联同其他物业发展商一同发展,有25个为第三方物业发展商发展。

2017年至2019年,合景悠活的营收分别为4.63亿元、6.59亿元、11.24亿元,复合增长率为55.8%;净利润为4414万元,7968万元及1.84亿元,复合年增长率为104.7%,毛利率分别为22.5%,27.8%及37.3%。

三、综合分析

1、以合景的招股市值及利润可得,招股PE高达58~67!远超同行,直逼行业领头羊保利物业

是高还是低?很简单,看一下同等排名的公司值多少钱不就知道了!笔者选择了中研院物业百强排名榜单与合景排名靠近的建业新生活、时代邻里、卓越、奥园、金融街作为对比可见,合景的估值是同排名最贵的。 $建业新生活(09983)$

如果你要说合景有高瓴作为背书享受高溢价显然是不成立了,排名第12的建业新生活创始人还是高瓴的河南老乡,同样高瓴作为基石,市值与其接近,PE只有其一半!

2、尤其要注意的是,这一家物业股除了高估值风险外,还有一大风险在于老股东的变现动力:

①优先发售权:合景泰富股东每45股认购1股预留股份;优先发授权合格投资者不包括港股通 股东,港股通股东无法参与45:1的优先申购;此部分预留7000万股;

②有条件分派:每持有2股股份获派发1股合景悠活股份;即全体合景泰富股东能够按照2:1的比例获取合景悠活股票;港股通 与香港投资者共享派股;此部分为约为15.89亿股。

且以上两部分股份均不设禁售期。

地产母公司合景泰富01813.HK原先市值近450亿元,10月7日除权后大跌23%,跌没了一个合景悠活的市值,相当于市场主动重新给合景泰富计价。

3、另外潜在的风险点在于物业子公司往往都寄生于一个地产母公司,靠着母公司的物业喂到嘴里,如果去市场上第三方竞标毛利净利必然下降;因而母公司产生的待售面积及待建面积越大,物业儿子的预期收益和增长速度越有保证,这也是物业股能享受高估值的一个核心原因。

近期地产新规不仅仅把一众地产公司打趴下,同时把物业公司的估值都杀了一遍。如果业绩还不能如预期高速增长,PE值又下降,真正面临的就是教育股当年的窘境——双杀!

四、结论

好贵,暗盘不破,首日破(发)!

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

不敢相信Ju会跟大家说不申,真的是不想说不申,以后这种对标的影响很大的是不是不考虑公开发或者晚点发。

首日就感觉坏了老庄的好事!群内藏龙卧虎个个都是顶槌佬,没有认真说过不申,但是撤单按键都快被大家按坏了。

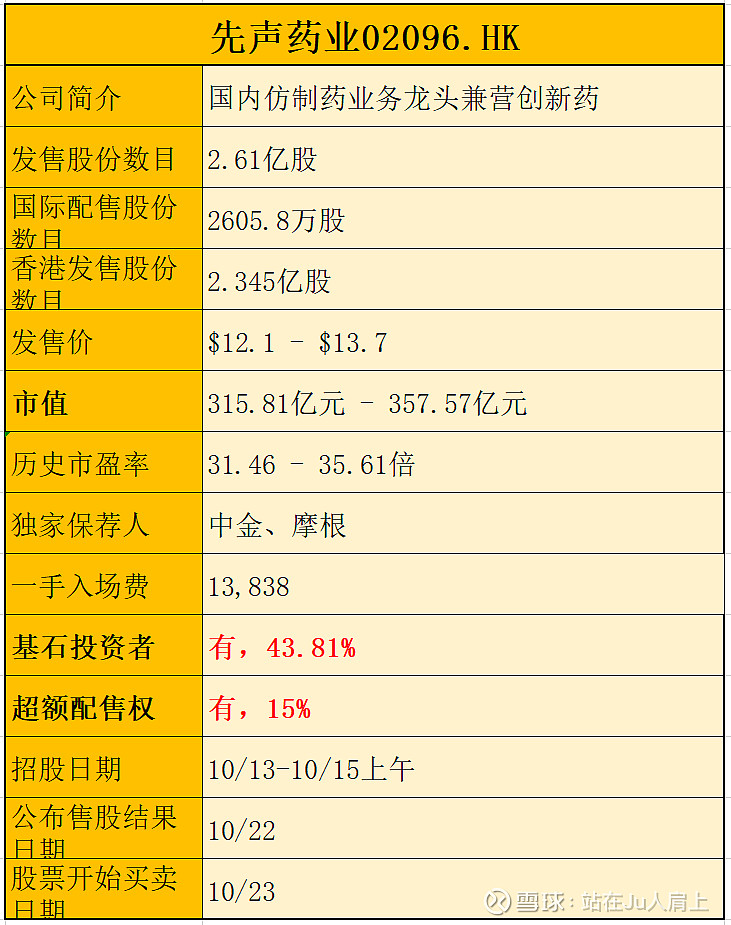

NO.2 先声药业02096.HK

公司 $先声药业(02096)$ 是一家从事药品研发、生产和商业化的公司,目前主要从事仿制药业务。在以下专注的战略性治疗领域拥有多元化的产品组合:肿瘤疾病(包括细胞治疗)、中枢神经系统疾病及自身免疫疾病。

根据弗若斯特沙利文的资料,按药品销售收入计,上述3大治疗领域2019年合计占中国药品市场的24.7%,公司曾于2007年作为当时中国第一家生物和化学制药公司登陆纽约证券交易所,随后,在2013年将公司私有化。

一、招股信息

二、财务简析

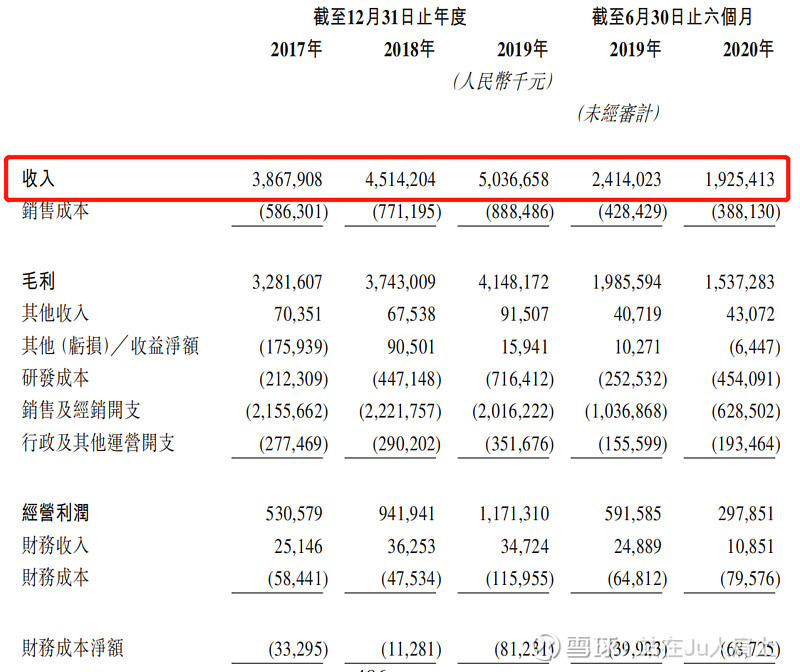

17~19年度收入分别为38.6亿、45.1亿、50.3亿,20年前六个月收入为19.2亿;

同期毛利分别为32.8亿、37.4亿人、41.4亿,20年前六个月毛利为15.3亿;

同期净利润分别为3.5亿、7.33亿、10亿,20年前六个月纯利为1.84亿;

公司预期2020年度,公司权益股东应占合并利润预测不少于4.8亿元人民币,相当于5.42亿港元;按此计算公司PE约为58~66倍!很贵!

今年上半年药品的销售收入同比减少21%之多,主要由于销售肿瘤、中枢神经系统、心血管及抗感染产品的收入减少所致!

笔者以为公司短期内最大经营风险在于受到新医保规定影响利润大降,但是如果其产品从国家、省级或其他政府资助的医疗保险计划中被排除或者移除,或纳入任何国家或省级负面目录,其销售、盈利能力及业务前景或会受到重大不利影响。另外部分产品的价格受定价法规、竞争及其他因素影响,从而可能下滑,进而可能对其盈利能力造成重大不利影响。倘若如此利润下降将是长期性的并不是短期现象!

三、综合分析

1、估值分析

不是-B坏处就在于有估值,没有对比就没有伤害。可估值就完了,贵不贵一目了然。我们先来纵向对比。

先声药业07年纽交所上市成功募资2.26亿美元,市值最高一度超10亿美元,后被浑水和香橼多次做空,以及收购公司爆出狂犬疫苗造假案,公司于2013年私有化,退市估值不足上市的1/3。

以本次招股市值336亿港元计算,相较于7年前退市增长了14倍!

再来横向对比,丽珠医药PE20、复星医药PE22、绿业制药常年10倍PE,先声药业独占鳌头!别说非盈利部分,非盈利部分无法估值。

2、中签率测算

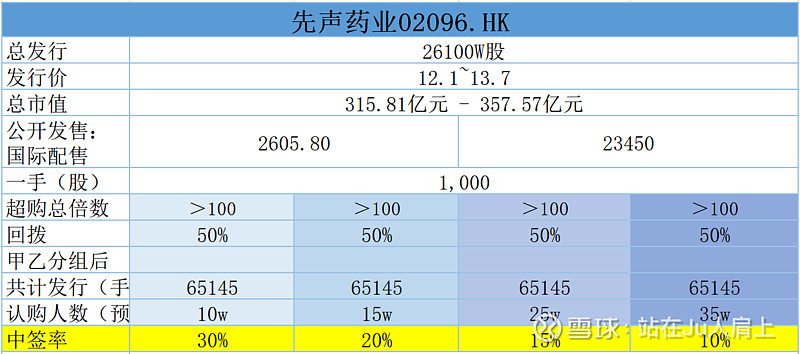

公开发行2610万手,甲乙分组后甲组有1.3万手,超购>100倍回拨5成后成后总计65145手,预计中签率约为10~15%!

四、结论:

好贵,参考盈利医药股上市即破发;参考-B近期表现接近破发;

Ju建言——剥离创新药单独上市,不失为一个更好的选择!

附最新招股书:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!