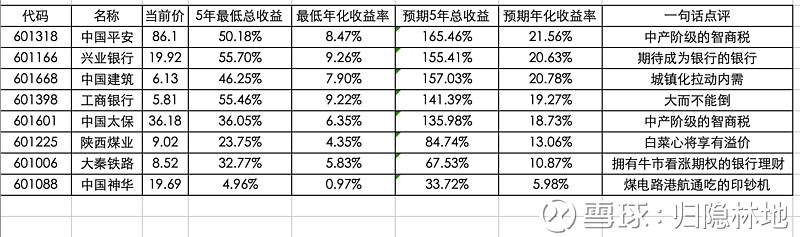

前些日子写的帖子 网页链接 给自己挖了一个坑,说等年报公布之后再贴一个估值表。但是在经济下行前景不明的今天,也不敢对太多品种做长期展望。下面的估值表基本上就是我两年前那个估值表的浓缩版,去掉了一些已经提前达标且前景不太确定的,同时作为估值基准的长江电力被估值更合理的大秦铁路取代。

申明:本人持有或打算持有其中的全部品种,所有依据上述估值买入,都是给本人抬轿的行为。

| 发布于: | 雪球 | 转发:112 | 回复:80 | 喜欢:256 |

前些日子写的帖子 网页链接 给自己挖了一个坑,说等年报公布之后再贴一个估值表。但是在经济下行前景不明的今天,也不敢对太多品种做长期展望。下面的估值表基本上就是我两年前那个估值表的浓缩版,去掉了一些已经提前达标且前景不太确定的,同时作为估值基准的长江电力被估值更合理的大秦铁路取代。

申明:本人持有或打算持有其中的全部品种,所有依据上述估值买入,都是给本人抬轿的行为。

中国平安,太保为什么说是“中产阶级的智商税”呢?

以下是我的看法,因为平安主推的平安福,太保主推的金佑人生,他们不是真正的保险(保险本质应该是一种期权,杠杆率很大),但我们目前线下保险公司主打的重疾险(其实都是主险为寿险附加重疾险)均是一张期权+一张年利率1.7%左右的存单,而且期权的费用占比30%左右,那张低效的存款单占据了70%多的保费。

简单一句话,本来要达到对冲风险的目的只要30%的费用即可,可偏偏中产阶级还想实现“返本”“分红”的功能,这就是智商税,占保费的70%!

你算过我刚刚举例的产品收益率吗?我刚才又查了一下,我还把回报说高了,每年返还的年金是8.2万,不是8.4万,我告诉你结果:年化复合收益率约1%!

有人说,只是年金保险不好,重疾险、健康险都是很好的,很需要的。但是厨房里发现一只蟑螂就不会仅仅是一只,既然年金险的回报率(保险公司的成本)很低,那么同一个精算标准下的其他产品也相差不会太远,只不过那种概率模型太复杂,我们局外人搞不懂。当然保险公司成本低了,做保险公司股东就合算。

保险是中产人生的必需品,它可以免除因病返贫,因意外陷困境,但支付价格过高,也一样是智商税。正如我们都需要自己的住房,自己的车,但明知高价而不得不买,也要老老实实承认,我们交了智商税。

能够堂而皇之收智商税的公司都是好公司。

这些保险本质就是忽悠不懂的人,一年8.4万,要将近24年才能回本,55岁开始领也将近80了,也就是能回本的都是高寿了,还不计200万的资金成本!如果200万买个4%左右的保本理财产品,那才是最合适的养老方式