一、本周感想

投资要不要择时?何时可以择时?

择时”意味着预测、判断未来市场的走势。

需要结合经济大环境(经济周期)、央行金融政策(流动性),历史估值的百分位综合来判断当前的市场水位和预测后市的走势。

“择时”对于资产的配置和仓位投入,尽管大部分时间是很难预判的。但在市场的极端位置却有着极高的正确率的,同样在极端的位置,“择时”对于长期投资是极有价值的。

2018年是典型的结构性牛市:

1、2018年流动性极差(金融去杠杆、央行收水,交投萎靡);

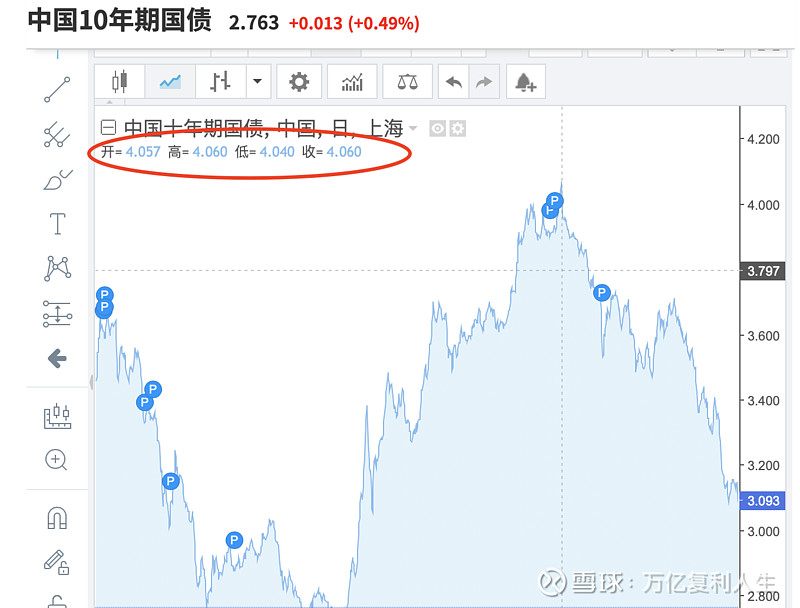

2、2018年市场估值处于历史中高位区间(沪深300年初估值为15.7倍);

3、同时10年期国债收益率却处于一个相对较高的收益区间(年初高达4.06%):

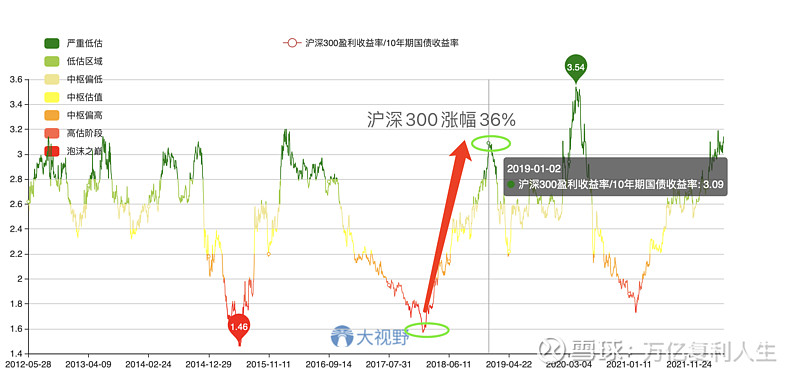

4、代表性金融资产沪深300指数和10年期国债的比值处于历史低位(比值1.57):

这基本意味着,是选择投资15.7倍市盈率(对应6.37%的年化收益)的风险金融资产,还是投资4.06%的无风险国债资产?

在二者比值仅为为1.57倍,且经济面临预期减弱,流动性收紧的情况下,做出何种选择我认为并不是一件很难的事。

市场大部分时间都是正确而理性的。

接下来的事情,我们都知道了,沪深300由2018年初的15.74倍跌至2018年年末的10.47倍,最大回撤超过了30%。

跌过头了,这个时候我们发现,金融资产和长期国债出现了较大的差值。

沪深300指数收益高达9.55%(对应市盈率10.47倍),而2019年初10年期国债收益率跌至3.15%。二者比值超过了3。

接下来的事情,我们也都知道了,2019年沪深300指数全年上涨了36%,妥妥的大牛市。

通过以上的二者资产比价,各位可以什么收获?

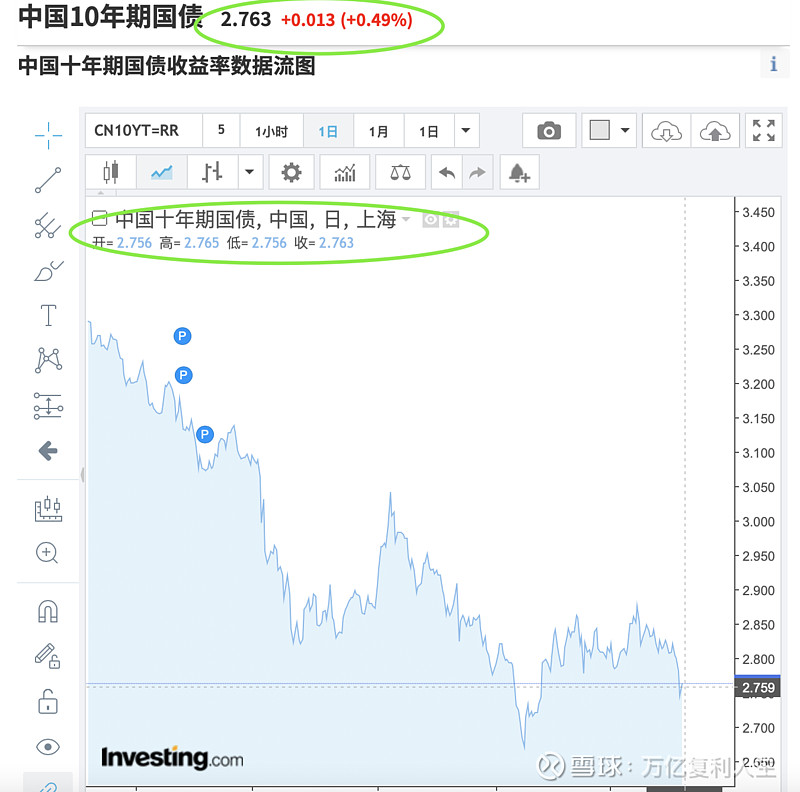

截止周报当期(2022年05月28日),沪深300指数估值11.95倍(预期收益率8.37%),当期10年期国债收益率2.763%。

二者比值为3.03。已经和2018年底熊末,2019年牛初处于同一位置。仅低于2020年3月份全球疫情大爆发的历史比值极限低位。

我只想通过这个例子来说明投资永远是比价行为,资本永远是最聪明的。

历史短期不会机械式的重复,但我坚信资本永不眠。

一切短期不合理的收益现象,长期看一定会被聪明的资金所填平。

接下来的事情,会怎么样?我认为已无需多言,满仓喜迎后市吧。

二、本周持仓:

本周收益:0.24%,沪深300本周收益-1.87%。2022年度主账户最新收益率-26.15%,跑输沪深300指数-7.14%。

本周即无交易,下周也无交易计划。

个股短期也没啥可聊的,下周会有大华股份的分红到账,到账后必然是分红再投,别无他选。

二季度疫情承压,不仅限于消费(汤臣倍健、宋城演艺、一心堂)行业,持仓的各家企业都有遭遇到不同程度的冲击和影响。

但目前看,随着魔都的动态清零成效显现,国内的经济运转日趋转好,股权金融资产和无风险收益资产比值拉大,在稳预期,稳增长的宏观大环境下,最黑暗的时候大概率将要过去,也必要会过去。

个人乐观的认为下半年我们都将迎来好日子!

祝大家投资赚钱!💪

@今日话题 #雪球创作者中心# #雪球星计划# #创作者中心# $海康威视(SZ002415)$ $大华股份(SZ002236)$ $汤臣倍健(SZ300146)$