昨天南极电商发布了2020年的年报,很多投资者看完年报的感受不是太好,问是否要卖出股票,我认为这想法过于悲观了。

今天我来谈谈自己对于南极电商年报的看法,以及对于南极电商未来成长性的的展望。结论是偏乐观和积极的。我认为,未来3年内,南极电商市值到达千亿大有可能。

首先是关于2020年年报的几点看法:

一、标准的无保留意见审计报告:

标准的无保留意见是对造假的最有力回击。也是投资者用来判断公司的财报是否可信的最直接方式。

审计意见是用来决定我们是否还有必要继续研究公司的前提条件。对于被出具非标准无保留意见的公司,请一票否决。

在证监会发声持续重点关注南极电商的情况下,如果有造假,审计公司断然不敢顶风作案。

最后,对于那些始终在坚持南极电商造假立场的又没有确凿证据的投资者,我只能说,不要人云亦云,纯粹为了黑而黑!

关于南极电商是否有造假,我之前有文章分析过:

二、分红情况:

回购的股份不参与分红,这对投资者是个好消息,给点个赞。

分红率:3.92/11.88=33%,同比在提升。

但结合公司的商业模式来考虑,营收对资本的依赖是变态的低,资本开支趋近于零(不考虑低效的时间互联业务)。在没有很好的新业务方向时,公司应当继续大幅度的提高分红。并以此来维持优秀的ROE水平。

三、生意模式:

看南极电商一定要一分为二的看。要把时间互联和南极电商业务分离开来。

只有这样你才明白南极电商本部业务的生意模式是多么的优秀,如果仅从产生自由现金流的角度来看,南极电商称第二,估计没有人敢称第一(此处喊话贵州茅台)。

南极电商本部业务必须的资本开支,相较于所获得的营收和利润而言,几乎可以忽略。说它是空手套白狼一点不为过。

每年用几千万的资本开支,即可撬动400亿的GMV市场,并获得10亿+的净利润。这样的公司价值几何?

南极电商模式,堪称无风险套利的典范。从企业经营的角度(注意不是投资的角度)你都找不出这个生意的风险点在哪里。无非就是赚多赚少的问题而已。

所以,正因为业务对资本的依赖实在太低了,南极电商也出现了最大的问题,就是钱多了没地方花。

钱多了,所以要找个去处,于是就收购了时间互联,做起了移动互联网的广告业务。说好听是广告,说难听就是流量的垫资生意,生意不是重点,垫资才是。

时间互联每年开支20多个亿,只产生1个多亿的净利润,单从投资的角度而言,这是不及格的生意。

不考虑自己完全看不懂的时间互联和南极人的协同效应价值,仅从生意投资的角度来说,时间互联就是用来负责拖后腿的。

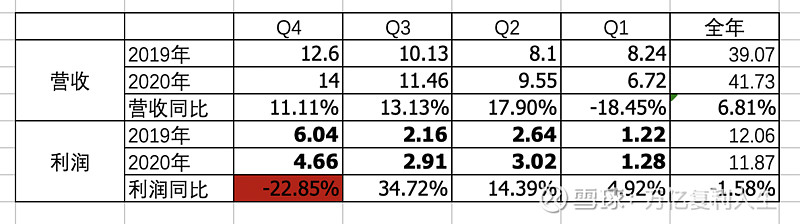

四、2020年财报解读:

2020年营收同比个位数增长,归母净利润负增长。伴随着利润的滑坡,现金流同比2019年也出现了-23.79%的下滑。公司的解释是因为本期购买商品、接受劳务支付的现金增加所致。

查了报表:这部分费用由2019年21.94亿增加到2020年的28.29亿。我猜这部分钱应该是拿去买平台的流量了。

仅从财报数字的角度而言,2020年的业绩是极差、不符合预期的。

但投资如果只看财报的数字就能做出最正确的判断,股市也就不会有那么多人亏钱了。

投资永远是逻辑先行,财报后验的金钱游戏。驱使公司业绩增长、让你获得投资收益的,永远是模糊正确的逻辑前瞻性和商业预判能力。这种能力是我们做投资决策最重要的思考方式,没有之一。也是我们能够长期活在股市,并创造长期复利的核心思想。

导致2020年全年增收不增利主要原因出现在4季度。

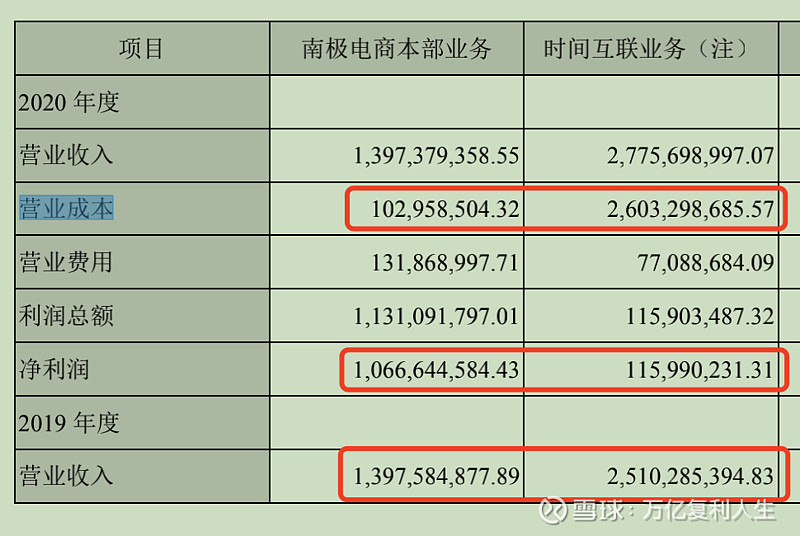

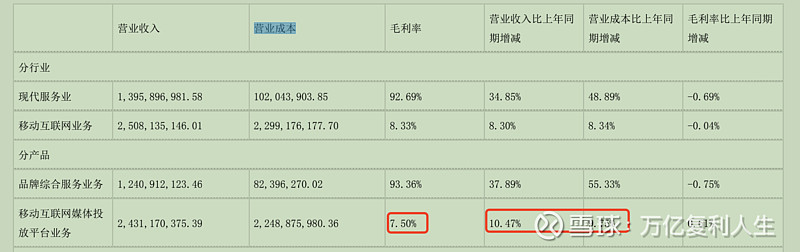

同时我们对企业的营业成本进行了拆解分析。

得出的结论是:2020年增收不增利的原因来自于两方面:

一是“时间互联”移动互联网媒体投放平台业务的成本增加;时间互联业务毛利率由2019年的7.5%下降到了4.92%。利润不变的情况下,成本增加了接近3个亿。

二是卖吊牌,即“品牌综合服务”的去库存导致的业绩停滞。原因是因为疫情客户之前购买的吊牌需要时间去消化;

这是2020年的业务成本:

这是2019年的业务成本:

这两者是直接导致2020年,尤其是4季度业绩同比下滑的原因。

五、未来的核心看点:

不管是什么公司,未来的关注核心,一定是企业的成长性,没有前瞻成长性的公司,无论多么优秀,都难以创造巨大的投资价值。

关于南极电商的成长性主要从以下四个方面来研判:

1、寻找流量增速更高更快的市场:

2、签约更多经销商、开更多的店:

3、万物皆可南极人的多品类扩张:

4、货币转化率的提升(吊牌抽水):

1、寻找流量增速更高更快的市场:

看图说话,毫无疑问,在寻找流量增速更高高快的市场这一点上,南极电商是做的很不错的。

尤其是拼多多和短视频平台(抖音、快手)都是火箭般的上升,且增速都要高于这些平台自身的增速。大本营阿里也取得了2位数的增长,难能可贵。

南极电商不仅享受到了行业的整体红利,同时还能以高于行业和平台自生的速度在增长。

2、签更多经销商、开更多的店:

看财报我们可以发现,2020年的经销商品牌授权业务是取得了23.83%的同比增长的。说明愿意加入南极人的客户其实蛮多的。

这增速和年报的披露的经销商增速数据也是吻合的。

这是2019年年报披露的供应商和经销商数据:

这是2020年年报披露的供应商和经销商数据:

2020年的供应商比2019年多了接近500家,合作经销商和授权店铺也多了1000-2000家不等。

通过以上数据,我们可以得出,南极人的队伍一直在持续的壮大。这于未来的成长是极好的种子储备。地主家粮食总是很多!![]()

3、万物皆可南极人的多品类扩张:

根据年报披露,2020年公司非纺织品类目GMV占比由2018年近20%升至2020年近50%。这就意味着,南极人的多品类扩张同样也是高速的在增长。

这对于公司未来营收的做大同样是极好的!![]() 此处我仿佛看到了服装家纺的天花板被打开了一个大大的洞。

此处我仿佛看到了服装家纺的天花板被打开了一个大大的洞。![]()

4、货币转化率的提升(吊牌抽水):

我们为了尽可能真实的反应出电商本部业务的货币转化率,计算时剔除了时间互联业务的干扰。这样结果会更准确。

2020年的真实货币转化率(剔除时间互联的干扰)是明显低于前两年的。同比2019年货币转化率下降幅度为:25.6%。

也就是说,在货币转化率同比下跌25.6%的情况下,公司依靠GMV的快速增长,让电商本部的净利润只下滑了(10.95-10.72)/10.95=2%。

关于货币化率下降的问题,我觉得并不难理解。

首先是为了快速的多平台的跑马圈地。看看拼多多和短视频(抖音、快手)均是100%+的增速就明白了。

做为利益共同体,只有拼多多、抖音、快手、唯品会的平台经销商做大做强,南极人才能赚更多钱。

在平台自身处在高速增长的阶段,采取适当的让利,获得更多的客户,同时让客户更快的发展,这完全符合商业合作共赢的逻辑。

六、未来的业绩测算:

成长性的的前三个条件南极人完成的都很理想,未来只要货币转化率恢复到之前水平,同时随着阿里系营收占比的进一步降低,南极电商本部的业绩增长将不再是线性,而是指数级别的跳涨。

结合一季度电话会议,张董事长也说过,今年年内会对经销商客户提价20%-30%。这一点我们拭目以待!(2021年3季度拼多多平台的提价已被确认)。

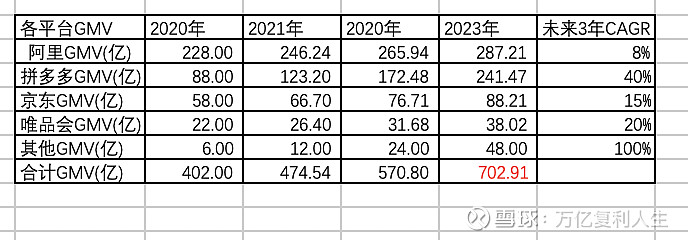

结合着南极人在各大平台的GMV增速,我对未来2-3年的业绩做了量化的预测。

首先是结合过去的增速,对未来各大平台的GMV值做了合理推算。

按照表中增速,3年后南极电商本部业务的GMV将有可能达到700亿左右。

同时我对南极电商本部业务的货币转化率做了悲观/中性/乐观的三种假设。

得到南极电商本部业务未来三年的利润值:

考虑到时间互联业务的生意模式是用来拖后腿的,再一个我对时间互联业务和电商本部的协同也不甚了解。再者时间互联的垫资模式产生的利润也毫无价值,估值时就不考虑了。算是买南极电商本部业务送时间互联,这样子可能好理解些。所以未来3年时间互联的业绩是多少(前提是不大额亏损)都将和我们对南极电商的评估买入没有关系。

七、未来的担忧和风险:

我们知道南极电商是以电商渠道为主,基于品牌授权业务,整合供应链上、中、下游资源,向产业链提供高效率的产业服务,向消费者提供高性价比的产品。

1、南极人的产业链整合、产业链赋能是否还具备继续价值创造能力?

2、品牌授权客户是否还愿意继续为吊牌买单?

3、公司高性价比的产品逻辑是否符合消费趋势主流?

4、自身无带流量的平台寄生式模式,是否存在被颠覆的风险?

5、随着阿里“犀牛”和京东“京造”亲自下场,南极会不会受到冲击?

6、未来电商平台模式被某种全新商业所颠覆和替代的风险?

前三个担忧和风险,看完上面的分析应该有了确定性的答案。如果不清楚可以看看我之前文章。

关于第4、5个风险的问题,我的看法是这样的。

首先随着南极电商的多平台化,产品多元化发展,平台的布局将会更加分散。3年后阿里系和拼多多平台的单一占比均<35%。即使某个平台巨变,也不会对南极电商造成致命性的伤害。

再者,商业的本质是合作共赢,南极电商的存在和成功,对于电商平台的利润贡献是具有很高价值的。

要知道,南极电商是给电商平台带来流量的,而不是来平台蹭流量的。

即便未来犀牛和京造下场,和南极电商也未必就一定是替代和被替代的直接竞争关系。最后,考虑到平台公司的基因文化和产业链整合的难度,京东和阿里未必能够把这个事情给做成功。

担忧可以有,但未来会怎么样,我们还是边走边看。就当下而言,南极电商本部的业务依旧是一枝独秀的。

所有的预期和悲观,股价已经做了充分的展现。故,对于未来,可以适当的乐观去看待,不要被股价的走势影响了逻辑和判断力。

第6个风险,我认为目前不叫风险。这个立场假设就和如同假设某天第三次世界大战争爆发,地球将会如何一样,毫无探讨价值。

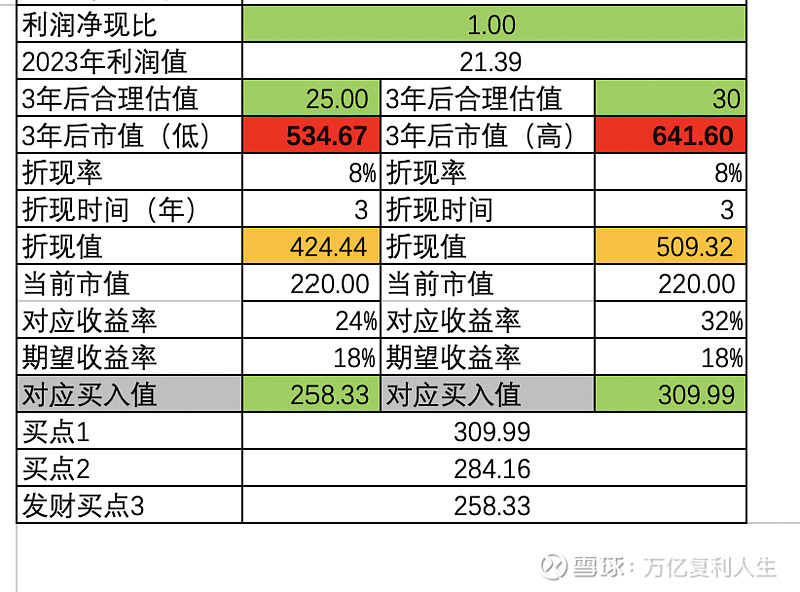

八、估值和买入:

PE估值法:

考虑到南极电商的生意模式,未来核心看点(成长性的前三个方面)若能持续演绎,且货币转化率也能够稳定在中性值3%附近。这样的一门好生意按25-30PE估值是合理偏低的(参考无风险收益的十年期国债,收益率3.2%左右,约对应PE约为30倍)。

在我们的估值体系里,投资就是各种资产间的比值行为,世界上最聪明的钱总是流向收益率最高的产品。所以,同价值的资产,总有等价交换的一天。

这也是巴菲特的估值核心,企业的内在价值是其生命周期内所能获得的全部现金流的折现值。

结论是:结合当前无风险收益率的PE估值法,300亿以下的价格均是很好的买点。当下市值对应3年后的预期年化复合回报率高达32%。

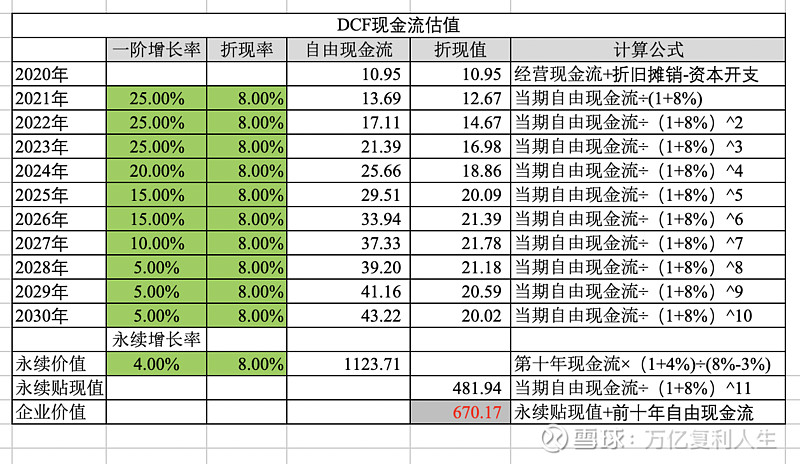

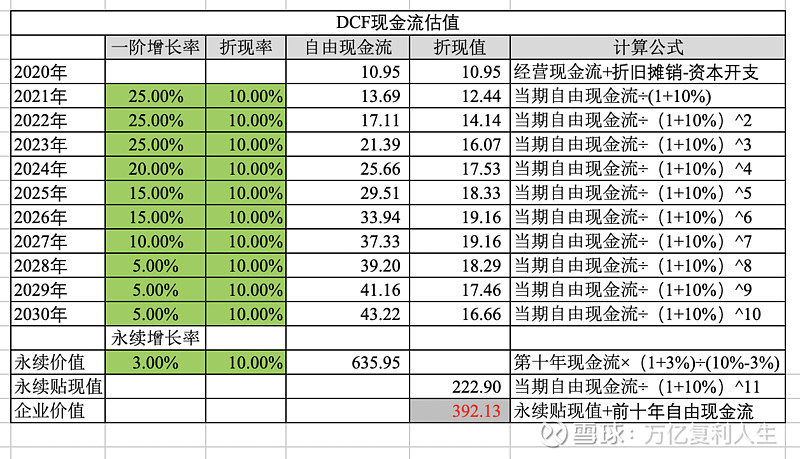

DCF现金流折现法:

乐观估值:

谨慎估值:

DCF的估值看看就好,没有太大的实操价值。只是一种用来评估企业内在价值的思路和方法。

不管怎么看,按照最悲观,以未来3年后仅获得2%的货币转化率来计算,未来3年CAGR9.5%,对应3年后14亿的利润,现价买入,我们也没有亏钱的机会吧。

如果未来3年货币转化率能维持在3%附近,对应未来3年净利润CAGR为24%。

正常估值(25PE-30PE),现价对应的预期年复合回报率为:24%-32%。

如果未来3年货币转化率能够回升到3.5%附近,对应未来3年利润CAGR为31%。市场乐观的给予40PE,则市值为:40X25=1000亿。

对应的预期年复合回报率为:66%。

本人持有南极电商,并极度看好公司的生意模式,并认为南极电商最黑暗的时候即将要过去,对于未来没有必要因为年报而过度悲观,也不要被股价的走势影响了做正确决策的判断力。

结合南极人的发展战略我认为南极电商的未来是星辰大海,广阔无垠的(多平台、多品类、海量经销商客户、跨境电商)。

所以我认为未来3年内600亿-1000亿的估值是企业内在价值的公允体现,且极大概率是会实现的。

忽略市场短期的股价波动,以企业未来发展的视角看当下。只要守住心中的灯塔,我们必能到达成功的彼岸!

当然,做为股东,难免屁股决定脑袋,文章的结论和买卖估值,只是基于自己对企业的认知所做出的决策。不一定正确,且大概率是错误的。

如有不同看法,错的肯定是我,请以自己的看法为准,因为只有你能为自己的口袋负责,而我不能。

@今日话题 #投资逻辑# #电商# 网页链接{ #今日话题合集# } # $南极电商(SZ002127)$ $腾讯控股$ 网页链接{ $壹网壹创(SZ300792)$ }