最近经常看这两张图,毕竟投资指数基金,指数本身的估值和市场整体的估值数据还是很重要的。

中证500,分位点已经只有不到4%了,估值也跟2012年基本相当,那是不是见底了?鬼知道,2008年还低到过1.29,现在估值还可以再跌30%(不是指数点位),肿么办?

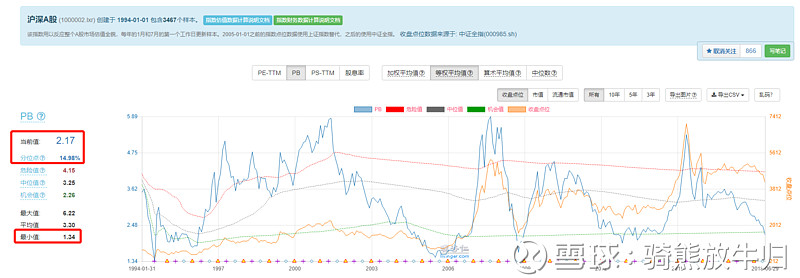

如果看沪深A股的等权,那疑问就更大了,当前说高肯定是不高了,但是低吗,比历次底部都还高一些,比最低的底部还高好些,而且历次底部的数值也不一样,肿么办?

我曾经提出过用凯利公式控制仓位的策略,但那个策略里,哪怕不预测涨跌,还需要预设满仓的时候的估值,当然,这个估值的设定可以说是基于历史统计+基于价值,但是凭什么pb1.7你就愿意满仓,1.8就不愿意,1.8跟1.7真的有多大差别吗?市场跌到1.5,甚至1.3呢?并不是绝对不可能,这个策略要求太精确,然而,在投资里,精确的错误不如模糊的正确,甚至精确本身就是一种错误。肿么办?

几个月来时不时想来想去,目前觉得最好的答案是改进版的价值平均定投策略。

价值平均定投,就不多解释,不懂的百度。

何谓改进版?简单说,就是现在应该有个初始底仓(个人觉得20%~50%都可以),然后比如如果按2年24次价值平均定投,目前初始是8个月(33%),下个月就是应该有9份,如果到时候跌得只有7份了,那就投2份,如果涨得有8.5份了,那就只投0.5份。。。

个人对改进版,主要改进在要有一定底仓,为什么?因为现在已经不贵,凯利仓位参照2012年的底部也已经过50%仓位了,如果完全没有底仓,无论涨跌,仓位太少对总体拉低成本影响都有限。

也许有人会想到,如果2年的投入期(扣除初始投入其实都不到2年了)全投完了,股市还是跌跌不休怎么办?

如果还有源源不断的现金流(比如薪资),并且现金流跟每份投入相当甚至更多,那是最好。。。

如果初始资金大,现金流跟初始资金比起来不成比例,那么,可以把投入期拉得跟长一点,这样会投资风险会更平滑,当然,收益也会更平滑![]()

以上,算是个人的投资策略又一点改进,总体往越来越模糊的方向走。

忘记涨跌,忘记抄底。