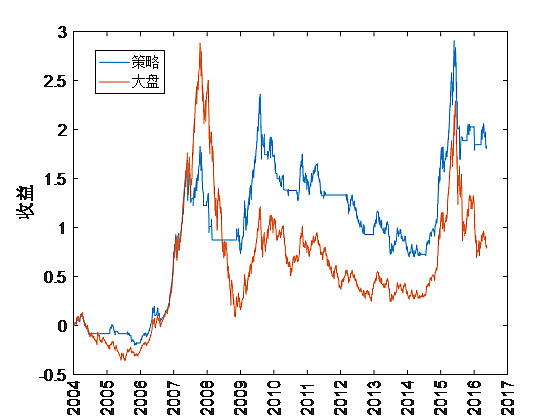

双均线策略有没有用?这个很难说,均线的组合可以有很多种,过去效果很好的参数组合未必以后是最好的。不妨试试看将均线参数组合动态最优后的效果如何。

对大盘指数形成两个名为lead和lag的移动平均数据列,lead是大盘指数的n天平均,lag是大盘指数的m天平均,且 n<m。若 lead>lag 则一直全额持有股票。反之,当lead从大于lag转变为小于lag时(n天均线下穿m天均线),下一交易日开盘后卖出所有股票(停牌的除外)。只要lead<lag,则一直不买入任何股票,全部持有现金。

尝试用动态的历史数据把n和m所有的组合全部过滤一遍(假设n=0…200,m=0…200)。用夏普比率(之前计算过,注意,此处的无风险利率用同期大盘年化收益率替代)最高的n和m组合作为计算当期最优的lead和lag的参数。

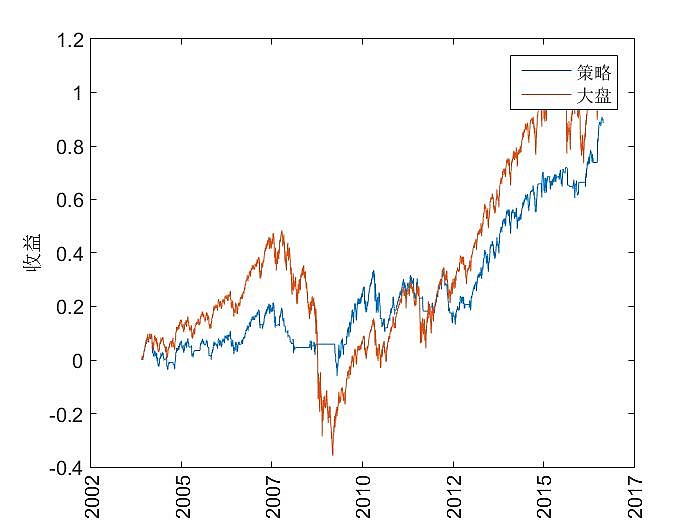

标普500指数

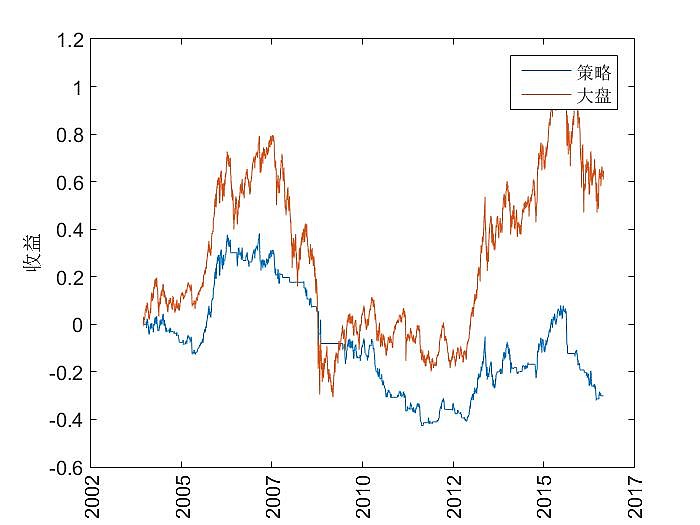

日经225指数

欢迎关注公众号:HansiHuang