昨天通过对比颐海国际和天味食品发现,复合调味品赛道的护城河主要是渠道和品牌和产品。天味食品上市一年半了,护城河修得怎么样了,有拓宽吗?

一、渠道护城河:依托定制餐调渠道,进军B端

天味食品在坚守C端的基础上,2015年推出餐调定制业务,进军B端,且近2015-2019年以80%的CAGR将定制餐调渠道营收的占比提升至11.1%,此外还拓展了电商渠道。预计预计公司2019-2024 年经销商渠道收入 CAGR32%,定制餐调和电商渠道 CAGR 为 42.5%和 59%。

目前颐海和天味是B、C端渠道都有布局的公司,而红九九、德庄等其他竞争对手虽然以B端为主,但在C端渠道明显弱于颐海和天味。

二、品牌护城河:聚焦好人家和大红袍两大核心品牌

2020 年,天味食品聚焦“好人家”和“大红袍”两大品牌。“好人家”定位为火锅底料及川菜调料的全系列产品品牌,“大红袍”定位为专注于火锅底料系列的产品品牌,进一步细化。目前两大品牌已走出川渝地区, 走向全国,在十大火锅调料品牌中独占两席。

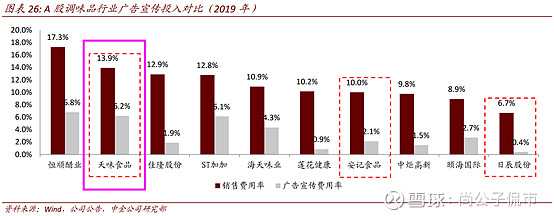

在广告宣传投入上,在A股调味品公司中排名第二,体现对品牌力的重视。

三、产品护城河:聚焦大单品

天味在产品品类上比颐海国际还要丰富,覆盖中式复合调味料和火锅调料两大细分子赛道,战略+潜力+培育三种大单品,构建产品矩阵。

在中式复合调味料这个细分赛道上,先发优势明显,产品数量明显领先于对手。

火锅底料上,虽然产品数相比德庄、红太阳有一定差距,但在川味火锅底料细分品类上又绝对领先。

四、未来:天味食品还有哪些增长点?

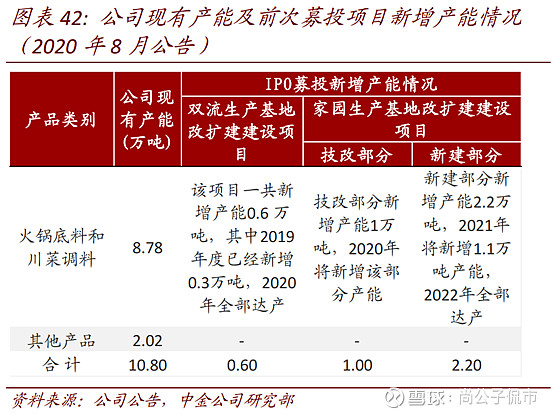

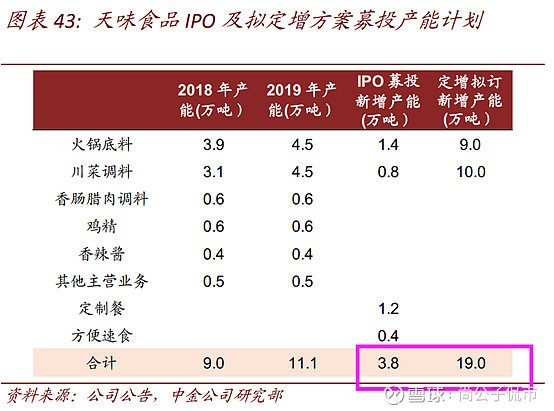

1、上市后两次定增打开产能瓶颈

新增产能包括:2019年IPO投资5.3亿新增3.8万吨(两年建设期),2020年5月定增19.6亿新增19万吨。

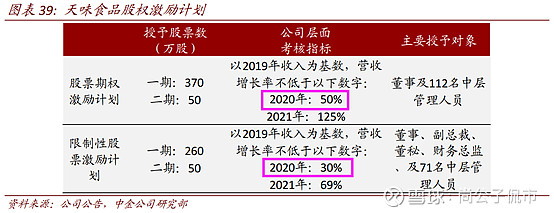

2、股权激励保30%冲50%

公司于 2020 年 5 月提出了股票期权激励计划和限制性股票激励计划,确保收入增长保30%冲50%。

五、天味食品还值得买吗?

从赛道看,2019年复合调味料市场规模1300亿,近10年复合增速15.5%,而天味食品所在的两个细分赛道2020年预计规模增速:火锅调味料310亿,近5年增速15%,中式复合调味料268亿,近5年增速16.9%。

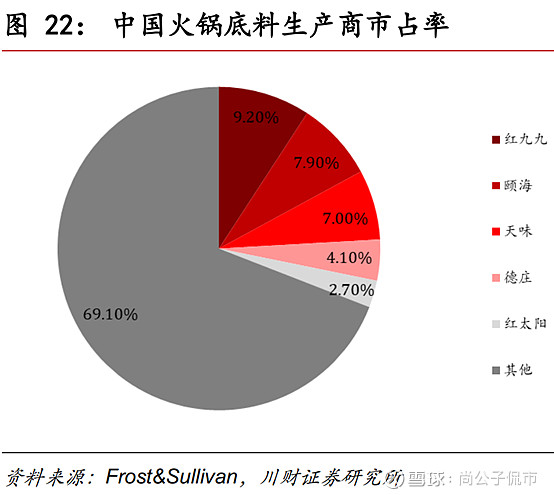

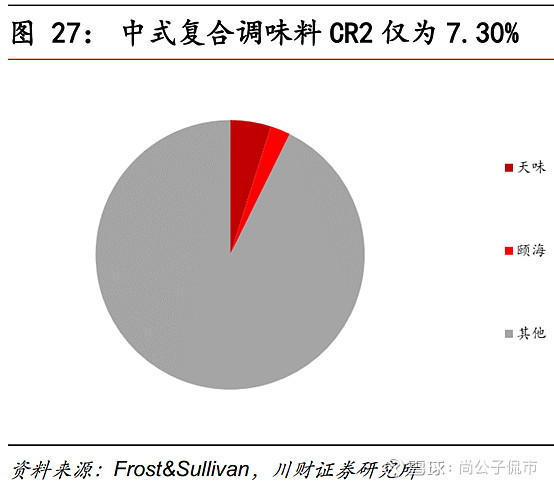

从竞争格局看,火锅底料CR5约30.9%,其中红九九、颐海、天味、德庄、红太阳市占率分别为9.20%、7.90%、7.00%、4.10%、2.70%。中式复合调味料CR2仅7.3%,天味市占率4.9%,颐海2.4%。

客观来说,复合调味品赛道的刚性虽然不如基础调味品,但是它处于成长期,且行业集中度较低,大行业小公司让龙头都有机会,因此不失为好赛道。而天味食品常年稳居行业前三,占据先发优势,在渠道、品牌理顺过后,能更充分释放业绩。

根据券商一致性预测,预计2020年业绩增速44.19%,当前估值104倍,相比66.3倍估值中枢,估值偏高,还需耐心等待。

如果想要了解更多的内容,关注公众号:价投awang