内容摘要:

1、抢滩次高端白酒:白酒市场虽进入存量博弈,但在细分领域,消费升级趋势下,次高端白酒未来几年将会以20%的增速扩容为千亿市场,不同于寡头垄断的高端白酒,次高端白酒集中度还很分散,长远来看,除了传统王者剑南春之外,次高端整个行业仍将会有大体量的龙头出现,公司机会大大滴。

2、公司业绩/管理优良:业绩维持25%以上的增长,聚焦次高端白酒,此外新管理层上任之后在品牌、产品、渠道上全面系统改革,与众不同的运作模式以及较好的品牌基础有望站稳次高端市场并取得更大突破。

以下是详细逻辑:

水井坊(600779)

一、区域次高端白酒龙头

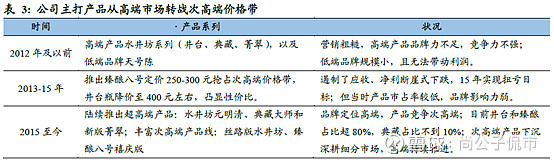

公司是川酒六朵金花之一,聚焦于次高端价格带,旗下三大核心单品分别为典藏大师、井台和臻酿8 号,高档产品在营收占比中达到95%以上。大股东帝亚吉欧频繁增持,强化公司治理并推动员工持股激励。

二、三季报扣非增长26%,次高端品贡献主要业绩!

公司2019年前三季度营收26.51亿元,同比增长23.93%;单三季度营收9.61亿元,同比增长19.71%。

2019年前三季度扣非归母净利润6.18亿元,同比增长25.99%;单三季度扣非归母净利润2.78 亿元,同比增长42.63%。

收入保持稳健增长,单三季度净利润加速主要因规模效应提升,销售费用率下降。

分产品看:

公司收入增长主要由中高档产品驱动。2019年前三季度高档酒(八号、井台、典藏和菁翠)收入25.41亿元,同比增长23.2%;单三季度收入9.36亿元,同比增长19.15%。

进一步细分来看,高端品下滑明显,次高端增长贡献主要收入。

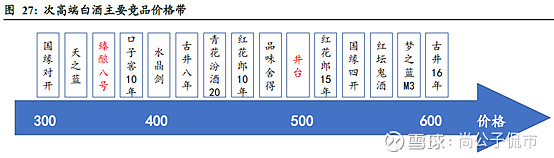

前三季度高端产品典藏、菁翠收入同比下降16%下滑明显,600元以上价格带品牌优势略弱。(典藏大师与菁翠卡位600元以上价格带,定位高端白酒市场)

次高端产品井台、八号收入同比增长27%。(井台和臻酿8 号是水井坊在300-600元价格带推出的核心产品,定位次高端市场)

中档酒收入0.65亿元元,同比增长39.4%;单三季度收入0.25亿元,同比增长85.1%。

低档酒收入0.44亿元,同比增长77.75%;单三季度收入为0。预计低端产品未来还将继续剥离。

分区域来看:

北区增速42%最快,主要因为京津冀市场开拓顺利,而核心区域东区增速19%,主要是二季度部分东部省份去库存比较理想,加快拿货。

三、未来:抢滩次高端白酒赛道!

1、白酒行业已复苏,发力次高端白酒赛道是关键

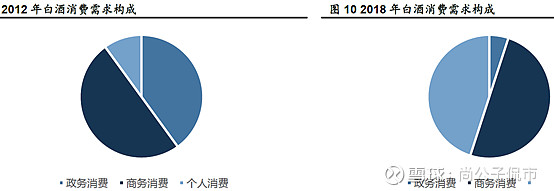

(1)复苏:从政务消费转向大众消费

2012 年前,次高端的发展由高端泡沫化、三公消费、资本投机以及企业开创公关团购营销模式共同推动,消费基础脆弱,而在限制三公消费后高端白酒价格大幅下降。

而2015 年起,以商务消费、宴会为主的大众白酒需求有效承接三公消费成为白酒消费主流。100 元向300元价格带升级已具备大众消费能力的强力支撑,同时阶梯式升级特点也得次高端品成长的持续性更强,白酒行业的消费升级趋势已经形成。

2012 年,高端及次高端白酒消费群体构成中,大约40%是政务消费,50%是商务消费,大众消费仅5%。2018年白酒大众消费占比逐渐提升至近45%。

(2)行业总量近饱和,但集中度还很分散,龙头提升空间大

2015年之后,随着名酒企业率先企稳增长带动行业复苏回暖,行业集中度有望进一步提升。

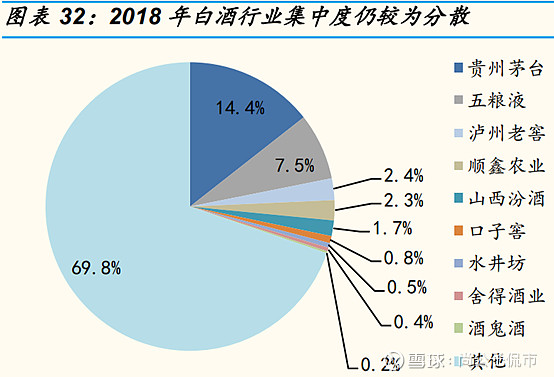

白酒销量结构也极不平衡。根据国家统计局数据,2018 年我国白酒规模以上企业总产量871.20 万千升。高端酒6 万吨,次高端4.6 万吨,中档100 万吨,剩余的量都是100 元/瓶以下的低档酒,可见白酒销量结构呈极度的不平衡,高端、次高端合计销量占比1.2%,100 元/瓶以下的低端酒占据白酒行业总销量的87%。按销量计算,白酒行业销量最大的是次高端白酒顺鑫农业,其次是洋河股份,市占率分别为7.1%和2.5%。

未来少喝酒、喝好酒将是行业长期发展趋势,名酒集中度将提升。白酒行业总体销量规模没有增长,未来主要呈结构性增长,表现为名优酒的市场集中度提升。预计未来两年白酒总产量略有下滑,低端产能不断被淘汰,挤压式增长的竞争格局将长期存在,名优酒受益。

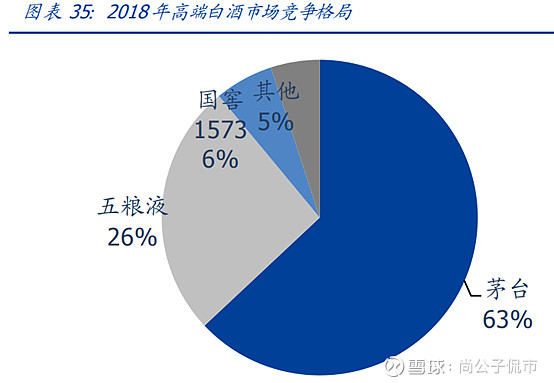

(3)高端白酒格局已固化,次高端集中度不高,机会更多

目前的白酒行业竞争格局细分来看:高端白酒竞争格局逐渐固化,基本没有机会,但次高端市场还没有一个全国性的品牌,机会较大!

目前高端白酒市场上,茅台、五粮液占比已近90%,加上国窖CR3占比95%,其他品牌很难再加入挑战。茅台、五粮液、泸州老窖的高端系列产品创造了行业19%的收入,CR3共计创造了行业41%的利润,但其占行业总销量的比例非常小,CR3的高端产品销量占比仅0.68%。

虽然高端酒参与机会少,但是高端白酒价格的上涨,为次高端打开了价格空间。基于茅台的量价节奏,五粮液、泸州老窖预计将以挺价为主,这对次高端而言,有助于维持价格宽松的氛围,次高端价格带拉宽的空间增大。

次高端白酒所处的价格带处于一线高端白酒和大众普通消费价格带之间,因此其未来发展与两个价格带的走势高度相关,尤其是高端白酒。

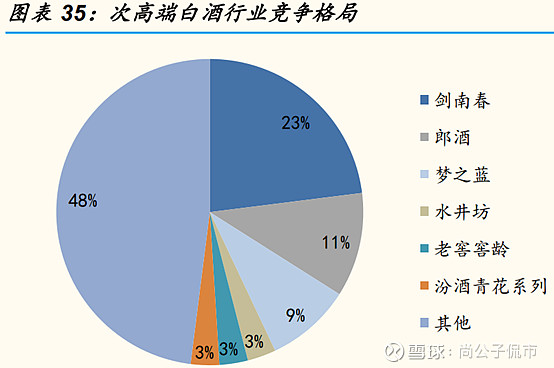

相比之下,全国化影响力的次高端品牌数量不多,集中度不高,参与机会更大。次高端白酒品类丰富,份额前三的剑南春、郎酒和洋河占比之和不足50%,与高端白酒CR3的95%水平相距甚远。

目前次高端白酒主要为老十八大名白酒品牌及其创新子品牌,相对也比较集中,市场规模小于高端。第一梯队有剑南春和郎酒。水井坊、汾酒及洋河处于第二梯队跟进趋势。剑南春是次高端的标杆。

(4)次高端将取代中端白酒成为主流,成长空间大

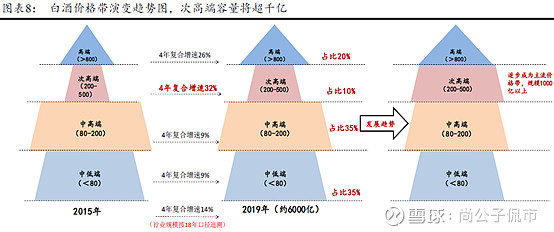

次高端具备千亿以上规模,19-23年次高端行业收入CAGR为20%左右,3-4 倍行业成长空间,区域龙头产品结构提升空间大,省内市场足够支撑未来5 年以上的快速增长。

中端白酒仍是当前主流,未来将被中高端取代。从行业现状看,100 元价位的中档白酒总收入规模仍然是占比最大的,约占整体的35%-40%左右,总规模达到2000 亿-2500 亿左右。行业未来的新趋势300 元(200-500 元)价位取代原来的100 元的中高端成为新主流商务消费的主流价格带。

若百元价位20%的消费量升级为300 元价位,将直接带来1000-1500 亿左右的市场容量,成长空间巨大。此外,目前区域龙头次高端产品收入占比普遍在20%-30%之间,省内市场升级空间大,参考今世缘产品结构,未来随着次高端价位的持续快速扩容,各省级龙头的次高端占比会提升至50%以上。

从2018 年走势、19 年中报以及渠道反馈来看,以古井、口子窖、今世缘、洋河等为代表的区域龙头公司,次高端价位均保持了高速增长态势,占整体收入比重稳步提升。但目前市场对次高端的认知还不充分,白酒行业的发展最后一定是行业最主流价格带的成长,现在无论从时间还是空间的角度看,次高端的成长都才刚刚开始。

2、水井坊:外资控股,品牌+渠道全方位改革

公司在治理上不断改善,不仅是外资控股,而且新管理层也作出全方位改革。

一方面是洋酒巨头帝亚吉欧持续收购,水井坊是A 股上市公司中第一家由外资控股的企业。从2006年开始并购到2011年成为大股东,再到2019年增持股份增加至63.14%,彰显其想要通过水井坊布局大中华区中高端白酒市场的决心。

另一方面,新管理层也在积极改革,除了之前提到的聚焦次高端卡位300-600 元核心价格带之外,还在品牌和渠道也做了改进:

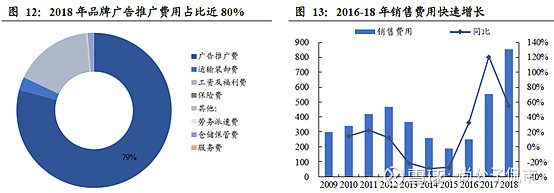

(1)品牌推广:80%是广告费投入

新管理层上任以来加大了销售费用投放,其中广告推广费占到80%,主要从文化历史(比如赞助国家宝藏)和客户精准营销两方面树立水井坊高端品牌形象。

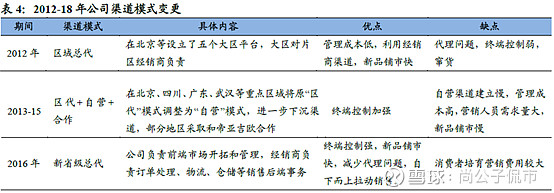

(2)渠道:推行新总代模式,以核心市场与核心门店为抓手

新总代模式精细化分销,终端控制能力强。率先实施新省代的区域如江苏已经超越老省代河南成为第一大市场,营收超过4 亿,新总代模式在渠道建设上焕发更强生机。

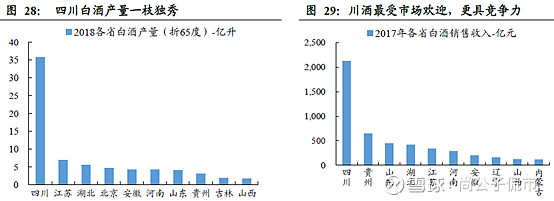

水井坊作为川酒,在全国性的扩张布局上有一定的先天优势。川酒在次高端的竞争有明显优势,全国化执行力度更强。

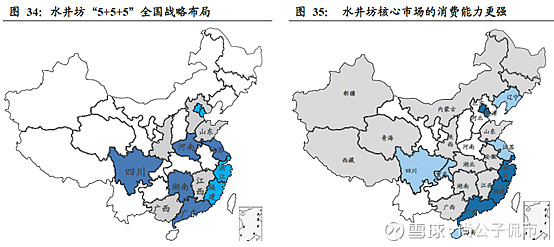

一方面,地方龙头酒企更依赖于本地市场,扩张以邻近省份为主。另一方面,本省市场接近饱和后,省外市场扩张势在必行。不同于常规扩张方式,即从周边省份开始逐渐渗透,水井坊跳跃性采用的是“蘑菇战略”,直接切入食品烟酒消费水平较高的省份,从而抢占次高端白酒市场发展前景最好的区域。

核心市场上“5+5+5”全国性布局,目前实现初次布点。目前水井坊已布局次高端白酒主力省份,各大区域业绩快速增长。

2015-2018 年,公司打造出15 个核心市场,基本覆盖主流的白酒消费省份,目前水井坊已经在全国范围内形成了5 个第一梯队核心市场、5 个第二梯队核心市场和5 个第三梯队核心市场,市场扩张进程井然有序多点开花:

北区营收3.67 亿,增速56.2%。主攻京津冀高消费能力强的地区。

东区营收8.06 亿,增速55.4%。中区营收4.34 亿,增速24.4%。确保白酒大省江苏的竞争力基础上,带动周边富裕省份市场开拓。目前东区营收贡献最大,仅江苏超4亿。

中区营收4.34 亿,增速24.4%。这一区域主要被地方名酒把控,市场进入壁垒高,且消费水平不高,需要时间渗透。

南区营收3.22 亿,增速32.8%。以核心市场广东带动周边富裕地区开拓,虽然消费能力强但缺乏酒文化,需要投入精力进行消费者培育并开拓资源。

西区营收5.23 亿,增速37.9%。四川是水井坊的大本营,但周边省份名酒太多且消费水平低,暂时不作主要开发区域。

此外,公司以核心门店模式作为抓手,日趋成熟推动公司收入快速增长。2015-17 年核心门店数量增长了9 倍达20000 多家。

估值分析:

预计公司2019年净利润8亿元,结合当前259.8亿总市值,预计PE为32.5倍,低于当前44.84的静态市盈率。

小结一下:

在消费升级趋势下,次高端白酒未来几年将会以20%的增速扩容为千亿市场,不同于寡头垄断的高端白酒,次高端白酒集中度还很分散,长远来看,除了传统王者剑南春之外,我们认为次高端整个行业仍将会有大体量的龙头出现。

水井坊作为区域白酒龙头,新管理层上任之后在品牌、产品、渠道上全面系统改革,与众不同的运作模式以及较好的品牌基础有望站稳次高端市场并取得更大突破。