觉得题材炒作时机把握困难,但又想吃连板大肉怎么办?九鼎新材七连板走妖,让研报君打开思路。受重组票走独立行情这条暗线的启发,研报君再次挖掘了一只趴着地上的昔日重组大牛股。

东音股份(002793)

1、水泵制造商上市3年拟重组

尽管东音股份上市刚满3年,目标是“世界级的综合性水泵制造商”,且每年都创造了超过1亿元的净利润,但国内水泵行业近年受到国际市场的挤压,经营压力增大,东音股份18年净利润增速下滑,不被市场看好,因此被医药公司借壳不失为一种选择。

此前6月18日,东音股份股东大会重组议案已经全票通过,26日重大资产重组申请获证监会受理。

2、重组政策环境友好,优质公司机会大!

2018年三季度以来,监管层对并购重组多次松绑,为并购重组业务的回暖创造良好政策环境,随着国家积极鼓励并购重组,优质企业有望迎来更加广阔的发展空间。

对于此次重组标的罗欣药业而言,上市成功后可以借助上市公司平台拓展更多的业务合作及并购机会,进一步增强公司竞争优势和市场影响力。

3、“借壳方”罗欣药业

借壳方罗欣药业一家上市12年后,于2017年从港股私有化回归的医药公司,港股私有化时估值103亿港元。

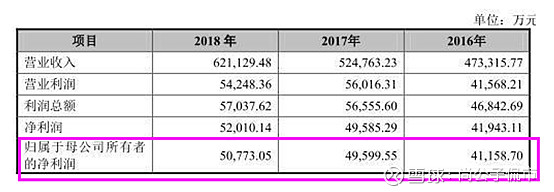

罗欣药业主要两大业务:医药工业板块以消化类和呼吸类用药为主,这两个领域算国内厂商不错的;而医药商业板块以药品及医疗器械的物流配送为主。近三年归母净利润分别为4.12亿元、4.96亿元、5.08亿。

业绩承诺方面,罗欣药业承诺2019年度、2020年度和2021年度实现的净利润分别不低于5.5亿元、6.5亿元和7.5亿元。

4、借壳后上涨空间可达20%以上!

罗欣药业的置入资产估值为75.43亿(承诺利润5.5亿,估值为PE13.71),减去此前资产置换,置出的资产8.9亿,总计增发的资产为66.53亿,价格为10.48,因此增发股份数为6.3483亿股,总股份变成8.3483亿股。

干净的壳还是值不少钱的。交易预案中,业绩承诺为2019年5.5亿扣非净利润。

估值20PE左右,成长性特别好的普利制药,按19年估值也就是35倍。而且罗欣有一部分营业收入是医药商业,现在商业估值比如国药,上药估值才不到15PE

按照普通医药股比如京新药业的估值20PE,则总市值为110亿,当然也有成长性特别好的普利制药,按19年估值是35倍。如果保守一点,根据医药板块平均30倍PE估值,则总市值为165亿,按照罗欣药业8.35亿总股份计算,则股价区间为13.17~19.76元,相比当前股价,如果不考虑之前那种资金炒作5个一字板的效果,保守估计上涨空间也有20%以上!