上一轮回顾了一个我的持仓,东江环保。然后发现吧,其实我持仓的,都是瞎买,而且被套的。

今天讲一讲天奇股份。十分钟瞄一眼,天奇股份。赛道、公司、价格。

赛道篇

当初瞎买了天奇,主要原因就是看中了赛道。因为去年我在试图处理我的旧车,我思考了下,感觉随着汽车保有量的增加,汽车拆解市场定然是越来越大的。于是就买了天奇股份。

现在来看,我心中天奇有这些问题。

1、有汽车拆解这个概念不代表这个是主业。天奇的主业是制造业。智能装备、重工装备、循环装备,占据了总收入的83%,而汽车拆解仅仅只有8%。制造业的毛利率都有点低。

2、天奇还有新能源的概念,因为他有拆解电池这个业务,因为有这个概念,买的时候也是涨的飞起。不过想想汽车保有量这个情况,下面会持续增长的应该是普通汽车的拆解。

有差也有好。

1、天奇定位的智能装备、循环、汽车拆解,感觉都是未来的趋势,好好做,市场会越来越大的。

2、风电行业相关,能源类的需求是长期的需求。

不过,总的感觉,整体的盘子其实不是很大,而且受到大客户订单需求,汽车拆解本地化等问题的困扰。

这里我给6分,及格,未来赛道有增长,但是不确定性也多。

公司篇

经营上关注点是,利润太低了。近三年净利润不断下滑,20年扣非净利润只有456万,ROE 2%(我怎么就看上这货了。。)。不过,这个状况在2021Q1有所改善,利润回复了2019年的水平。

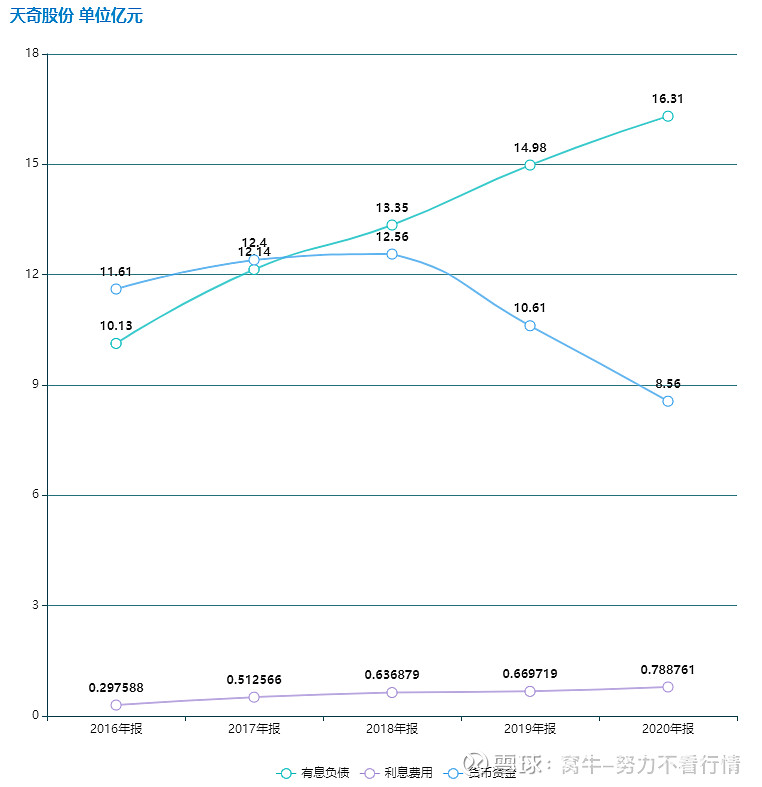

从公司利润结构看,公司属于重资产的公司,购置固定资产,购置子公司使用现金不少,于是造成了公司资金连续下降,借款不断增多,历年渐涨的利息费用也在不断蚕食利润。长此以往,就需要考虑再次融资了。

至于状况不佳的原因,应该和公司业务毛利率比较低有关系。基本所有的产品收入毛利都在20%徘徊。扣除税、费以后,所得就不多了。

此外2020年商誉大涨,将来可能会变成雷的。

经营上不多的亮点,一是经营现金流为正,说明企业做事还没有玩花活,下游付款也比较及时。二是,大合同在不停签订,后续经营能力可以期待。

这一趴,不想给及格,5分吧。

价格篇

因为20年比较特殊,再加上有企业在并购公司,以及最近一些会计准则下确认收入模式的改变。因此不是太好估计他的未来。

假如说后续汽车后市场业绩上来,我感觉会有一定的改善。装备制造这块,依赖于项目制的拓展,收益低,扩张慢。个人并不十分看好。

抛开20年,前面4年的平均扣非净利润6000w为基数,16年到21年的年均增长率折算为12%。预测三年后利润为8000w,给20倍估值(随便想的),16亿市值。现在还是高估不少。假设需要三年翻倍,70亿市值,需要2亿利润,35倍估值,年化增长为30%,感觉任重道远啊。

给2分。