1.前言

前段时间,研究了三全食品,虽然很难做出准确的估值,但大体的结论是:肯定不贵,很可能被低估(网页链接)。

研究三全免不了做同行对比:2020年,同行安井食品营收额与三全基本相同,利润甚至略低,但市值是三全的三倍多。

粗看一下,虽然在财务上,基本没有毛病,但是公司治理存在一些问题,近两个月已经两次收到上交所的监管函,公司尚未回复:

细看发现,安井食品是一家神奇的公司……

人均持股市值最高:市值全行业第一(远超第二名),但股东人数全行业最少;

背景最神秘:行业4家上市公司(三全食品、海欣食品、惠发食品)中,唯一一家所有权与经营权分离的公司,大股东国力民生颇为神秘;

经销商最“NB”:经销商平均创收568万元,而同行普遍在55-95万区间;

扩产最激进:公司13-19年产能CAGR高达26.7%,源于公司自IPO以来的一连串融资和扩产,上市时公司年产能仅24万吨,目前产能即将超越三全,成为行业第一,未来产能预计在5年内再次翻倍:

1.先说说大家可能都知道的

安井食品的业务极其简单,主营业务是速冻食品,其中包括了速冻鱼糜制品、速冻肉制品、速冻面米制品和速冻其他制品,前两者的收入贡献达到66%,是公司最主要的业务。公司的优势区域在华东地区,华东地区收入贡献50%+。

公司的财务相当健康,除了存续的可转债之外基本没有其他的有息负债,存货周转率300%左右,略低于三全食品的370%,但应收账款周转率27倍,高于三全食品的22倍,固定资产周转率393%,略低于三全的412%。汇总到净现金周转天数这一综合指标上,安井为20天,而同样做丸子的海欣和惠发则在60天左右,不过,三全食品这一指标为-23天,因为三全有更多的预收款。

从财务指标来看,公司优秀,至少是行业Top2水平(2020年三全食品优于安井,可能因为三全toC的生意更多,更受益于疫情)。

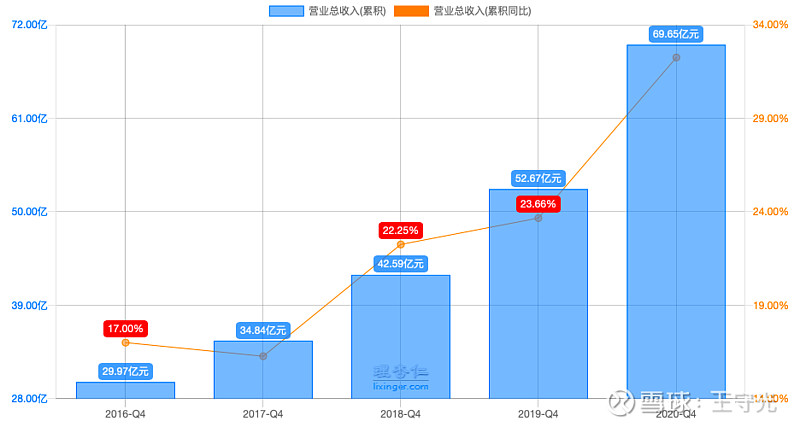

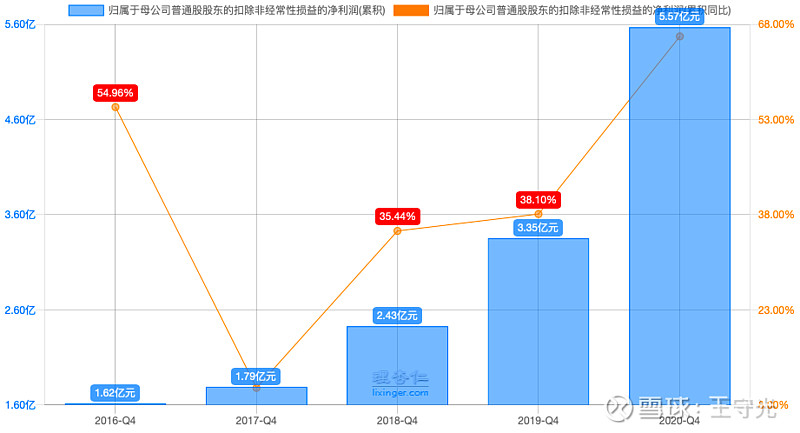

安井食品上市以来增长极为迅猛:17-20年营收CAGR26%,利润CAGR高达51%,在速冻食品行业一枝独秀。

卖方的看多报告极多,但看好的理由,无外乎以下几条:

行业空间大——中外人均消费量悬殊,对标日本,行业还有一倍空间,且长期劳动力成本提升,利好速冻食品需求;行业集中度低——速冻面米制品已经是寡头格局,但在速冻火锅料领域,安井虽然已经成为绝对龙头,但市场份额不足10%(不同数据来源说法不同,但均不超过10%),未来市场集中度提升还有很大空间;管理层优秀——股权清晰,核心管理人员都是职业经理人,有股权激励,积极性高,这个比较虚,但从过往的企业经营指标来看,管理层确实精明强干;采用“贴身支持”的经销商支持政策,渠道管控能力强;“销地产”(辖区销售达到一定规模后就地布局建厂,以节约运费、提高市场反应速度、快速产生效益)模式及大规模生产带来成本优势;

简单来说,就是好行业,好公司。

3.再说说我对安井的思考

我思考的核心问题是,安井食品,到底有多优秀?公司的核心竞争力是什么?公司合理估值是多少?

首先尝试解释前文提到的“几宗最”

股东人数少:这个好解释,股价一路上涨,估值驱动远大于业绩驱动,能“看懂”的也越来越少,筹码逐渐集中到少数人手中。至于说是少数人掌握了真理,还是只是机构抱团,取决于其他问题的回答。

背景最神秘:券商的报告中,对于安井的历史介绍,往往限于招股书中的“成立于2001年……”,但实际上,安井的历史要长得多。

1999年,华生(不是福尔摩斯里那个华生)成立牛津剑桥科技,入局资本市场,当年控股闽福发A(现已更名为航天发展)。随后在2000年,华生入主陷入危机的ST海洋,在发现这个坑太大,实在填不下后,华生找来清华科技园入局,由清华系主导重组,代价是由牛津剑桥承接1.9亿元的不良资产和1.9亿元的债务。同时,牛津剑桥也得以按7753万元的现金,受让ST海洋持有的华顺集团等资产,这次交易最主要的标的就是华顺集团,净资产4409万元,95%股权对价7245万元。

ST海洋最终没有逃脱退市的命运,但其最优质的资产华顺集团几经转手、更名,最终成为了现在以国力民生为大股东的上市公司,安井食品。国力民生的实控人章高路,26岁成为国力民生副总,30岁就控制了两家上市公司,不得不让人怀疑国力民生幕后还住着其他神仙,可惜本吃瓜群众,信息挖掘能力有限,线索只能到此。

结论是:安井的历史比招股书所说的更长,在2001年,就至少价值近8000万元;安井的大股东面目神秘,在资本市场“长袖善舞”。

经销商最“NB”:安井食品的单经销商收入贡献,高于同行一个数量级。一方面,可能与安井食品的经销商策略有关:在大部分地区安井会选择帮助做大经销商规模,提高经销商积极性;另一方面,可能与安井食品的toB业务占比更高有关。“大经销商”的策略的缺点在于,渠道下沉不足。

扩产最激进:为什么能够扩产?因为有钱。钱从哪里来?募资。安井食品自上市以来,就开启了“狂奔”模式,IPO后4年内,已经发行了两次可转债,还在酝酿巨额定增项目。扩产是双刃剑,一旦市场无法消纳扩产后的产能,将会对业绩产生巨大的拖累。产能的消纳情况,是对安井基本面追踪需要把握的核心变量。

再看看卖方的看多理由

1/2 行业好,空间大

消费品行业的龙头往往现金流充沛且稳定增长,资本支出压力不大,历来是牛股辈出的行业。速冻火锅料行业尚有空间,集中度逐步提升,确实是不错的行业。不过,同样的逻辑,也适用于20年前的速冻面米制品行业,当时,思念是行业龙头,且激进扩产,但却在2010年,将龙头地位让给了“老龙头”三全。行业好,现在是龙头,不代表未来一定高枕无忧,安井的激进程度堪比当年的思念,从这点来说,对安井的估值反而应该留有余地。

2003年到2009年,思念(2006年新加坡上市)产能从10万吨出头,跃升至近70万吨,而同期的三全扩产缓慢,产能几乎在10万吨原地踏步,营收利润远低于思念,唯一的优点是,由于以直销为主,渠道掌控力强。2008年之后,行业供需格局出现变化,之前,行业处于整体供不应求状态,下游需求是行业的主要矛盾;行业供给追上需求后,渠道成为行业的主要矛盾,产能过剩的思念迅速在竞争中落于下风,在2010年拱手让出了龙头宝座。

说了这么多,安井的核心竞争力到底是什么?我认为,与三全类似,为首的是规模经济带来的成本优势,但不同的是,安井在品牌和渠道上,目前来看略逊于三全,激进扩产能否转化为业绩,而不是重蹈思念覆辙,值得重点关注。

3 管理层优秀

作为速冻食品行业内唯一一个所有权与经营权分离的上市公司,公司管理层的优秀是许多卖方在研报中津津乐道的。在我看来,安井的公司治理,与速冻面米龙头三全颇为不同,但孰优孰劣,不做评价:

在股价远高于公司合理估值时,大股东自然有较高的减持或融资冲动,因此,上市公司董监高及股东“利用”资本市场无可厚非。不过,这方面安井的“吃相”要明显难看一些:三全的大股东减持主要集中在2015年牛市和2020疫情行情,而安井的高管在解禁后就在持续地大额减持,甚至不慎违规减持(董事长和两副总在2020年均违规减持)。安井的大股东国力民生,低调神秘,善于“资本之术”。三全除在2011年进行增发后,再无资本市场融资,而安井食品3年两发可转债,今年更是抛出天量定增计划。

简言之,管理层和股东上,三全“本分”、安井“精明”,安井的股东与管理层从历史来看就善于搞“骚操作”,是潜在的不稳定因素;

4 渠道掌控能力强

这一点在前文已有部分分析,虽然贴身服务,但大经销商可能导致渠道下沉不足,掌控能力不一定强过三全。(渠道分析证据不足,恳请懂行人士指点)

5 “销地产”及成本优势

其实,大家都想“销地产”,但销地产是结果,不是原因。市场和渠道能力才是销地产的基础。从过往来看,安井这方面十分优秀,但未来扩产极为激进,渠道能力能否适配,适当存疑。

4.估值

过去几年,安井的业绩快速提升一方面来自于产能与销量同步扩大带来的规模扩张,一方面来自于扩张带来的规模经济抬升净利率,再加上2020年疫情给整个速冻食品行业来了一个“神助攻”。

须知利润增速不可能永远高于收入增速,2020年安井食品最新净利率已经达到8.67%。作为参考,同样是食品生产、行业龙头但又无绝对垄断地位的伊利和双汇,近几年净利润率基本在8%~9%上下波动;同行业的龙头三全食品在激励机制改革后净利率刚刚从泥潭里爬起,2020年受益疫情提升到11%,但过去最高的时候(06-10年)也就是6%-7%。可以中性偏乐观地假设未来安井的净利润率维持在2020年的水平。

再乐观地假设,安井食品的扩产计划将如期进行,并且达产后产能全部消化——到2026年,安井产能达到176万吨,再假设产品每年涨价2%,则销售额同比2020年增长约220%。由于假设净利率不变,安井净利润将在2026年达到2020年的3.2倍。

考虑到扩产需要的定增将导致股权稀释,按最新定增方案,定增会导致每股收益被稀释大约3%,即,安井的EPS将在2026年达到2020年的3.1倍。

2026年安井的成长性现在不好判断,考虑行业一般情况,给予20~30倍PE,则安井食品2026年的估值大约在345亿到518亿之间(此处估值未考虑定增股本增加带来的部分)。

截至7月9日收盘,安井市值484亿元。

也就是说,最乐观假设下,持有5年预期收益7%。[好困惑]

告辞!