结论一:系统显示兴业银行高居榜首,前三甲其他两位分别是北京银行与农业银行,紧随其后的是浦发银行与招商银行。

特别提示:此上市银行投资价值综合评分系统来自于过去数据的量化分析结果,并不意味着可以准确揭示其投资价值排名,主观的权重设置改变将直接导致结果变化。同时,这里揭示的是过去。我们该明白,过去并不代表未来,而投资是面对未来的经营结果,这里没有体现。在这里我仅提供一种思路,给不懂企业分析的朋友提供一种简单且人人能做的思路,仅此而已。我个人并不按照这个排名去操作。假如你不满意这个结果,你完全可以直接设定指标与权重,以取得你自己满意的结果,只要你愿意。

一,项目设置

1,总资产增长率,最高得分100,权重5%。

2,净资产增长率,最高得分100,权重5%。

3,主营收入增长率,最高得分200,权重10%。

4,拨备前利润增长率,最高得分100,权重5%。

5,净利润增长率,最高得分200,权重10%。

6,有风险资产拨备覆盖率,最高得分300,权重15%。

7,核心资本充足率,最高得分100,权重5%。

8,分红率,最高得分100,权重5%。

9,市净率,最高得分200,权重10%。

10,市盈率,最高得分600,权重30%。

累计总和最高得分2000,除以16家系数,理论上最高得分即满分为125分。当然,这里不可能有满分。比如说某家银行全部10个项目得分累计1600,除16就等于100分。最低得分累积800分/16=50分。

二,权重设置说明

所有指标分三类,第一类是1-5为经营成长性相关指标,合计权重35%。这个指标的设置逻辑是假设以前的业绩增长可以延续,但过去高增长的并不等于未来高增长,设置35%权重,以保守起见,意味着未来存在35%的可能性继续高增长。重点放在主营收入增长与净利润增长两个指标。假如想简化,那么完全可以剔除总资产与净资产两个规模增长指标。

第二类6-7与资产相关指标,合计权重25%。风险资产拨备覆盖率是对于高拨备的补偿,低拨备的惩罚,同时,高拨备覆盖率的银行,意味着未来拨备计提盈利不大,可以更多的支持业绩增长,给予15%溢价补偿;资本充足率高,意味着未来有可能依靠资本充足率内源性增长,可以降低融资可能或者说融资摊薄比例,所以应该给予5%的适当溢价;一般来说,分红率高了会一定程度上降低业绩成长性、提高投资回报,所以,也应该给予5%的溢价补偿。

第三类是市场估值类,这是重头戏,对于我们这些投资者来说,价格便宜就是王道,合计权重40%。从傻瓜组合一年多运行时间看,低市净率相比低市盈率,在大盘稳定的情况下不咋地,只有在大盘非常低迷的环境下才体现一定优势。考虑到市净率是对股价下跌的支撑,对投资回报没直接关系,不同的资产获利能力其资产价格应该有所不同,所以就给予10%的权重,低于市盈率权重。市盈率是市场估值最重要指标,将直接影响投资回报,给予30权重。

评选系统容纳全部16家上市银行,农业银行与光大银行只有09年以后的数据,,拟采用6年的年均数据参与评分,其余全部以2005年至2015年数据进行计算。

三,具体操作

1,评分原则:评分方法由球友@樱桃之王 提供:按照年均增长打分的话,最高的是南京银行的32.22%。那么给他满分,如100。其它的则拿相应的增长率除以南京银行的32.22%,比如民生的23.25%就得 23.25%/32.22%*100=72.16。以此类推。

2,增长数据融资比例调整:为体现公平与体现老股东实际收益或者说权益,剔除股权融资部分,具体操作:比如说一家银行以前总股本100万股,股权融资20万股,股权融资股本摊薄或者说增加20%,那么在期末具体数据除以120%股本扩张系数,体现老股东拥有的实际增长率。

3,市场估值:为体现公平合理,市净率指标的净资产按三季度净资产剔除优先股资产计算。市盈率按前三季度利润*1.30%计算计算。考虑到我个人持有的兴业银行四季度业绩可能会比较低,采用滚动四个季度利润,以示公平。以后,拟统一采用滚动四个季度利润作为年利润处理。

4,资产质量评估:考虑到每家银行在不良贷款、逾期贷款认定与其他数据的五花八门,拟从谨慎角度出发,粗暴假定上市银行中报披露的关注类贷款与不良贷款全部成为损失类贷款,以中报拨备计提余额/关注加不良数据=风险资产拨备覆盖率,越高越好。

5,资本充足率:考虑到国有银行与招商银行已被列为国内系统重要性银行,这五家银行的核心资本充足率减少1个百分点处理。实际上在预期未来低增长环境下,这个核心资本充足率已无关紧要,但考虑到个别银行还是会执行扩张经营策略,还是保留吧。

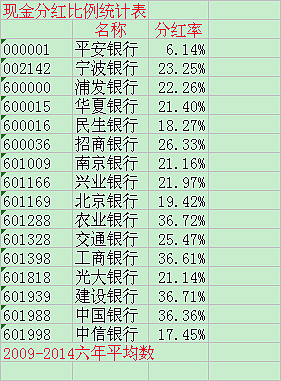

6,现金分红比例:采用上市银行过去(2009-2014年)六年分红率,按算术平均计算分红率。

四,特殊处理

1,我个人持有的北京银行风险资产拨备覆盖率太高,假如按原则计算,恐怕对其他银行有失公平,所以,以招商银行为标杆满分处理,北京银行与南京银行及宁波银行并列200分处理。

2,深发展2005年净利润比较特殊,拨备计提特别多,导致净利润大幅降低,为公平起见,净利润按相对于拨备前利润的平均比例毛估估处理。深发展财务特别处理比较多。

3,通过模拟计算现金分红指标得分看,因国有银行的高分红率,似乎这里有点不公平。考虑到未来国有银行的分红率在30%左右,拟采用30%的分红率作为标杆满分,以下按比例计算,四大国有银行并列满分处理。

好了,这个评分系统基本差不多了,以后看情况进行调整吧,开始上具体数据。老规矩,首先还是上个宏观经济数据:

在过去的十年,是我国宏观经济高速发展的十年,上表中显示,十年间名义国内生产总值即GDP累计增长3.51倍,年均增长13.39%。货币和准货币即M2累计增长4.78倍,年均增长16.93%。银行业金融机构总资产累计增长4.35倍,年均增长18.25%。银行业贷款余额累计增长3.91倍,年均增长17.25%。

在过去的十年间,银行总资产增长高于信贷增长1个百分点;信贷增长高于M2,0.32个百分点,基本同步;M2增长高于GDP3.54个百分点。

嗯,先上汇总得分吧

上表中结果显示兴业银行高居榜首,前三甲其他两位分别是北京银行与农业银行,紧随其后的是浦发银行与招商银行。最高最低相差33.29%,基本满意。在这个系统中的相对溢价是什么意思呢?意味着兴业银行在上涨33%以后,与最后一名的投资价值平起平坐。

嗯,继续上其他数据与计算结果:

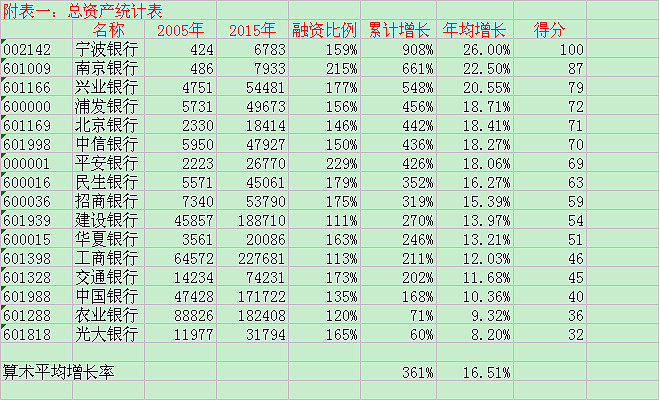

上表是总资产增长统计表,宁波银行首屈一指,光大银行屈居末尾。

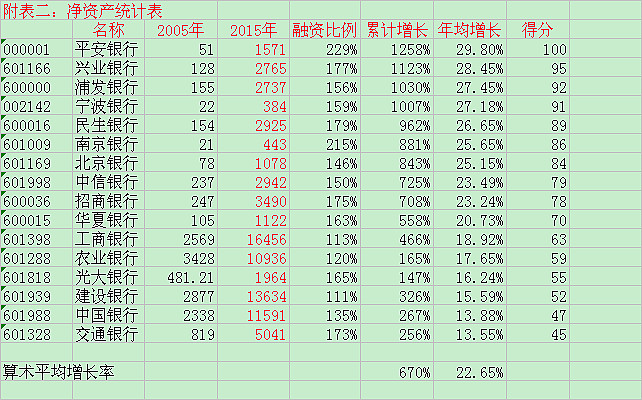

这个是净资产统计表,平安银行高居榜首,交通银行屈居末尾。

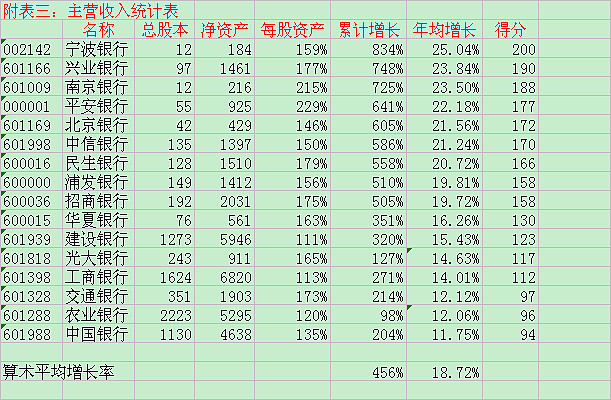

这是主营收入统计表,还是宁波银行出类拔萃,中国银行屈居末尾。

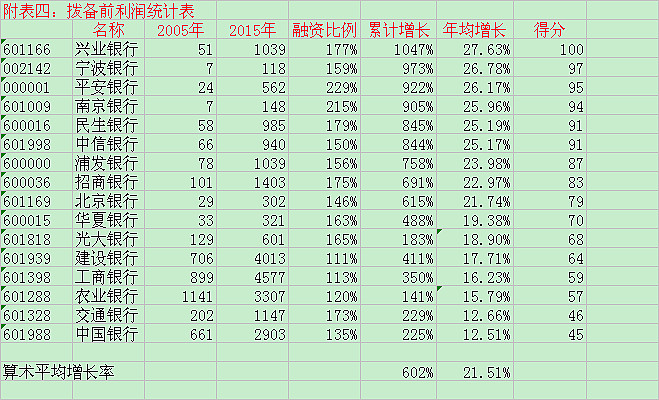

这是拨备前利润统计表,兴业银行首次上榜,依然是中国银行屈居末尾。

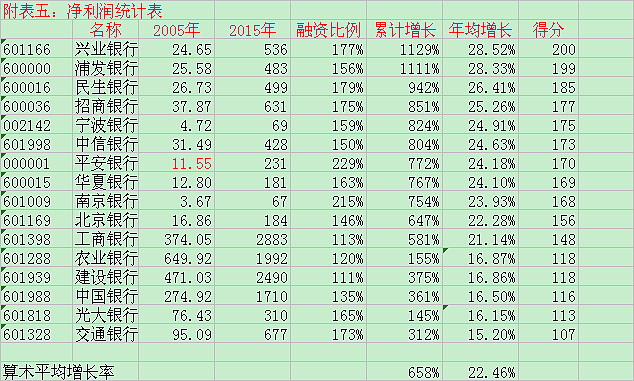

这是净利润增长统计表,还是兴业银行高居榜首,交通银行第二次屈居末尾。

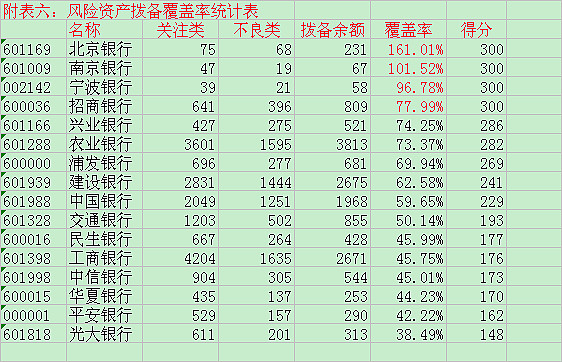

这是风险资产拨备覆盖率统计表,北京银行高居榜首,且遥遥领先,光大银行又一次屈居末尾。在这里我做了特殊处理,由于我个人持有的北京银行风险资产拨备覆盖率太高,假如按原则计算,恐怕对其他银行有失公平,所以,以招商银行为标杆满分处理,三家城商行并列300分处理。

这是核心资本充足率统计表,建设银行首屈一指,浦发银行屈居末尾。

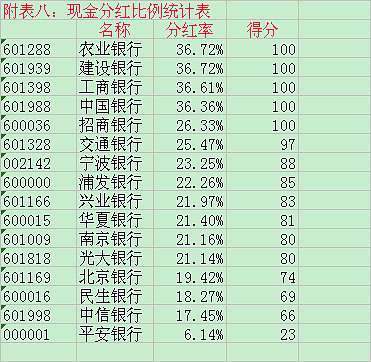

这是现金分红比例统计表,国有银行遥遥领先且超过30%,平安银行屈居末尾。在这里我也做了特殊处理,因国有银行的高分红率且超过30%,似乎这里有点不公平。考虑到未来国有银行的分红率在30%左右,拟采用30%的分红率作为标杆满分,以下按比例计算,四大国有银行并列满分处理。

这是市盈率统计表,农业银行最低,南京银行最高。

这是市净率统计表,农业银行依然最低,宁波银行最高。

嗯,再上两个附件统计表

这是过去六年,这16家银行现金分红比例的平均数统计。

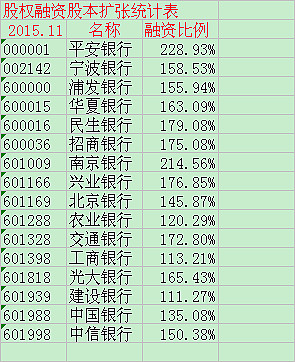

这是过去的十年间,这16家银行股权融资的摊薄比例,平安银行最高,建设银行最低。