温氏股份VS牧原股份之十八 猪价波动预判(续)2018-5-6

结论:我们无法判断猪价波动幅度,无法判断猪价底部在哪里,无法判断全行业亏损的时间有多长,考虑到目前的股价并没有反应企业亏损结果,所以,我们得继续等待,耐心等待。

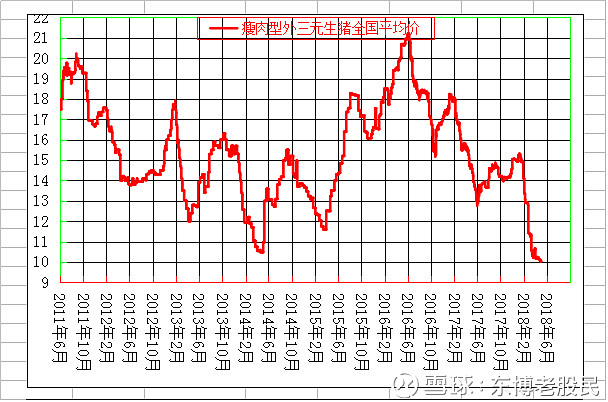

我们从上图就可以看见,这一轮猪价下跌经历了标准的三段式趋势,目前在底部徘徊,积蓄向上的能量。按我的理解看,生猪价格进一步下跌的可能性微乎其微,更多的可能是继续徘徊在这个位置。淘汰落后产能,淘汰衣不遮体的养猪户与养猪企业,形成供不应求的市场环境,积蓄上涨能量,猪价再一次一飞冲天,皆大欢喜。

开始研究养猪业已经一年有余,等着这一天时间有点漫长,期间由于接受到错误信息,所以就错过了牧原股份的投机机会,错过了就错过了,没什么可后悔的,也没什么大不了的,万一那时候买入的不是牧原呢,岂不是更难受?

目前全国生猪日平均价徘徊在10块左右已有两个月,陷入全行业亏损环境,不具备成本优势的养猪户,每头猪亏损已达到300块左右,进入行业寒冬。具有低成本优势的牧原股份出售每头猪的亏损也超过100块,四月份经营亏损将一季度利润基本全部吃光,假如猪价继续低迷,牧原上半年将形成实质性亏损。目前股价并没有反应这个经营亏损状态,依然坚挺。其主要原因是有主力资金的关照,有送股预期的支撑。

养猪业进入全行业亏损环境已有两个月,改变了历史上猪价底部、顶部直上直下的运行态势,让两个月以前买进标准猪“二次育肥”的老手痛苦不堪;也符合这一轮猪周期更残酷更长期的预判,也是对16年养猪人赚的盆满钵满的一种利益剥夺。

我们该明白,养猪业也是“几家欢乐几家愁”,对养猪人的伤害更甚于股市对股民伤害,但股民投资于养猪股相比养猪人的伤害更上一层楼,股价波动大于猪价波动。所以,对于这样强周期行业的投资,我们要慎之又慎,尽量避免“一失足始成千古恨”,避免“家有万贯,带毛不算”的传说落在我们头上。我们还需要等待观察养猪股七月初或有可能预亏公告的市场反应。

当然,我们也有必要明白,目前牧原的股价长期看其实并不贵,也算是物有所值,现在就等着市场反应。其他养猪股也确实便宜了,当然,前提是他们能熬过这个寒冷的冬天没冻死。(大股东已赤膊上阵,大部分股权已抵押,股价下跌伤不起啊!一旦资金链断裂,大股东易主,未来不堪设想。)

目前支撑生猪价格继续低迷的理由是:

1,由于上一轮养猪景气期赚的比较多,存储的余粮比较多,不容易一下子冻死。

2,这一波猪价下跌速度非常快,并没有在盈亏平衡线徘徊,一下子从正常盈利跌入亏损,人们还来不及淘汰母猪来减少生猪供应,这需要时间。

3,正是因为这一波猪价下跌特别快,导致一部分养猪户压栏惜售及买入二次育肥,这两个行为一方面减少了前期供给,减缓了前期下跌幅度;一方面增加了目前及未来的生猪供给,减缓了生猪价格反弹力度。人们一致预期五一节猪价会反弹的预期落空就可见一斑。

4,前期环保压力让一部分缺乏养猪成本优势的养猪户淘汰,剩下的都是养猪老司机;规模养猪场的大量进入这个行业,导致市场不容易淘汰产能,加长猪价低迷时间。

目前支撑生猪价格上涨的理由是:

1,已有人开始宰母猪(淘汰落后产能母猪),这是减少供应支持猪价上涨最直接的行为。

2,市场有人恐慌性卖出未达标(低于110公斤标准的)小猪,这个现象会加大目前供应量,未来供应量减少,支撑猪价上行。

但是,我们不知道市场上宰母猪力度几何?我们不知道市场上还有多少大猪牛猪?很遗憾,这两个重要数据我们是没法了解,也不能瞎猜测,不做那无用功了。

结论:我们无法判断猪价波动幅度,无法判断猪价底部在哪里,无法判断全行业亏损的时间有多长,考虑到目前的股价并没有反应企业亏损结果,所以,我们得继续等待,耐心等待。