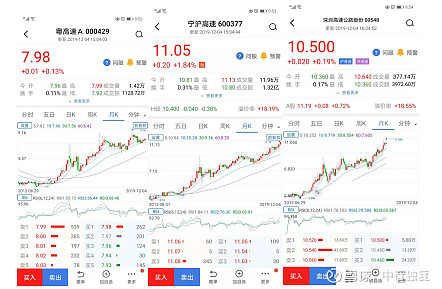

这几天看了一下高分红的股票,发现粤高速B这家企业的股息率超过了10%,翻了几家高速公路企业的股票,发现涨幅还挺好,贴几张图,大家感受一下。

高速公路的业务一点也不性感,企业修建高速公路,获取一定期限的经营权,收收车辆通行费用,平常对公路进行养护,现金流好了又可以不断重复买路、养护这一过程.....

1. 出身很重要

高速公路的建造成本差异不大,北上广深建高速和七八线小城市建高速成本都差不多,赚钱的高速公路大多在经济发达、人口密集的地区,出身很重要。这几年高速公路的牛股如宁沪高速、深高速、粤高速都在经济发达的长三角、珠三角地区,车多人多,自然通行费也多。

2. 利润增长的来源

(1)新建公路或者收购路产

这么多年下来新建公路的机会越来越少,不过高速公路上市公司其大股东一般都是当地的交通集团或者国资委,名下还有不少的高速公路资产,企业通过收购母公司的资产或者外延并购优质路产,达到增加利润的目的。

(2)成本的降低

成本的降低可以分为两个部分:一是折旧的减少,高速公路最大的成本就是固定资产的折旧,拿粤高速来说,18年营收32亿,12个亿的营业成本中6亿是当年的折旧,随着折旧计提的减少,利润得以增长;二是费用的降低,企业渡过资本开支的高峰期后财务费用得以大幅度减少,可以增厚利润。

(3)土地资源的开发

一般公路的沿线都有相应的土地资源,开发销售后可产生不菲的利润。

(4)其他投资收益

由于高速公路公司现金流很好,且负债成本低,部分公司会将资金用于股权投资或者股票投资,收益包括股权投资的分红收益以及股票投资收益等,个人觉得高速公路企业,除了买收益高的公路,其他的钱还是分给股东自己投资吧。

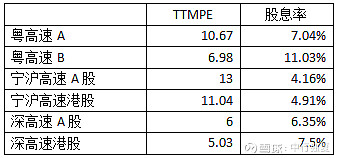

3. 投资价值

高速公路的股票可以看做是类债券,经营稳定,分红可以稳中有升,市值的增加主要是盈利推动的。几家主要的企业当前估值和股息率如下

4. 风险点

(1)经营到期停止收费

高速公路的经营期限一般不高于30年,最大的风险在于到期后是否能继续收费的问题,不过上有对策下有政策,企业通过其他的方式可部分延长经营期限。

(2)新公路的引流

周围新开公路的引流导致收入下降。