$SZ:002146$

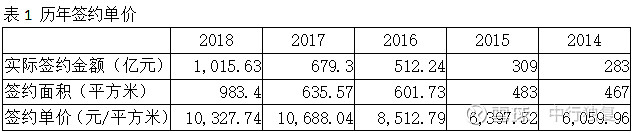

一、历年签约均价和结算均价

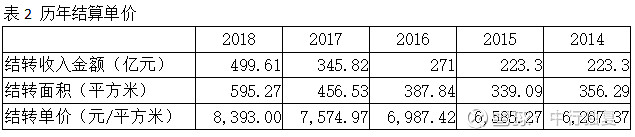

18年结算单价为8393元,对应的是16年的签约单价8213元,可以预料19年结算时均价应该会超过1万元。

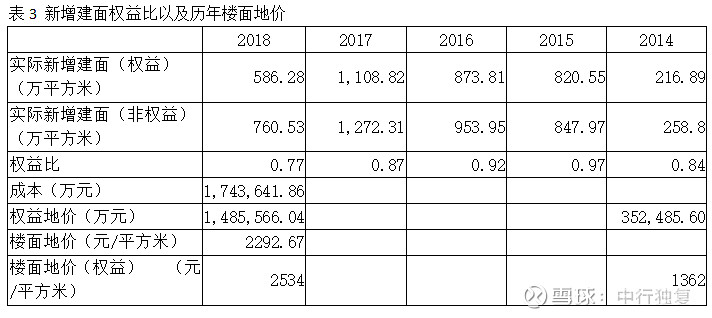

二、投资情况

从拿地成本来看,214年权益楼面地价为1362元/平方米,15-17年年报未公告投资金额,18年权益楼面地价为2534元/平米,根据近几年国内房地产走势可以推算15-17年拿地价格是往上走的,但均价应该小于18年价格。公司拿地价格较低,这也是公司近年来毛利都超过30%的原因。值得关注的是从15年以来公司拿地的权益比逐年降低,从15年0.97的高位降至18年的0.77,未来将会出现收入提升但归母净利率降低的现象。

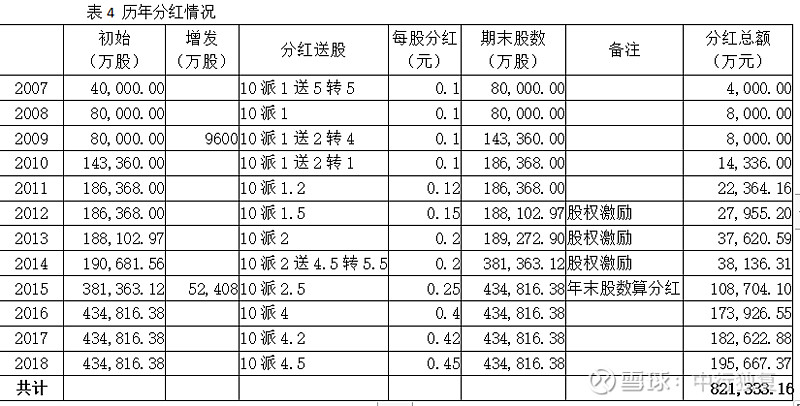

三、分红情况

从2007上市以来至2018年年报公布分红,分红总金额达82.1亿。

公司上市以来增发两次,三次共募集资金71.3亿,分红金额/募资额=1.15,分红金额已经超过了募资金额。

四、总结

从销售端来看,自2014年以来公司的签约价格和销售价格逐年提升,18年的结算价格8393元对应的是16年的签约价格,按照17年的签约单价来看19年的结算价格会超过1万;从投资端看公司18年的权益楼面地价为2534元,低价拿地叠加不错的去化速度构成了公司护城河;从分红来看,公司上市以来年年分红,且分红金额持续增加,上市至今的分红金额已经超过了募资金额,可见企业良心。综合来看,企业具有较好的投资价值。