在内外交困的影响下,志诚教育正一步步走到悬崖边上。

撰文 | 严海平

2020年疫情冲击下,在线教育大热,OMO概念也站上风口。相关机构纷纷布局线上,转型OMO。

可实际上早在2017年,就有一家上市公司提出双师互动学堂——“线上教师视频课程+线下教师辅导及助理教师跟踪辅导”的教学新模式。

这家公司就是志诚教育。2020年其股价被爆炒,创造历史新高。然而,这家提前抢占风口的机构,仅仅两年间就已走在退市边缘。

一年股价翻三番

志诚教育成立于2005年4月13日,主要从事教辅类图书的策划、设计和发行以及教育培训服务。其中,旗下志诚名师网校2006年3月25日正式开通,由安徽省首家省示范高中马鞍山二中与合肥志诚教育开发有限公司联合创办,并吸引社会力量合作办学。

2016年4月,志诚教育挂牌新三板。2017年,上市一年后志诚教育连发三条财务性公告,向外界公布了公司的三大战略性布局。其中包括与科大讯飞股份有限公司签订合作框架协议;“合肥志诚教育淮南师范学院招生就业实习基地”挂牌;以及在安徽省马鞍山市含山县和安徽省淮南市相继选址设立教学中心。

其中第三条尤为值得关注。志诚教育在公告中特别提及,该两处教学点将继续秉承双师互动学堂“线上教师视频课程+线下教师辅导及助理教师跟踪辅导”的教学新模式,“双师互动课堂”的布局可谓走在行业前列。

得益于此,志诚教育上市初保持了不错的增长态势。2015年主营业务收入2054.23万元,到2019年达到7947.65万元,年复合增长率高达40.25%。

凭借业绩的支撑,其在2017-2019年间出现了股价暴涨。其中,2017年涨幅更是高达300%,2019年股价再度上涨近189%。2020年在疫情之下,OMO、在线教育等概念受到关注。志诚教育虽然并非是热门股票,但其股价一度触及5.8元,创造了上市以来的新高。

然而,随后志诚教育却急转直下。

“眼花缭乱”的违规

乱象从2019年就已经初现苗头。

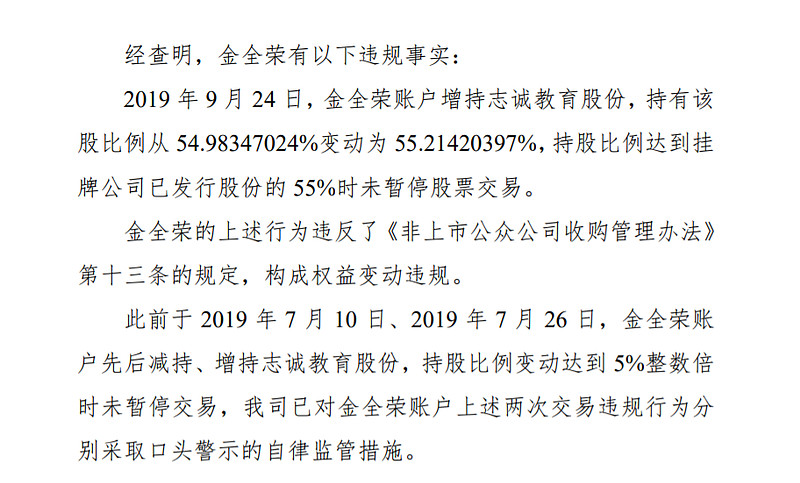

首先,是股东增减持股份的违规问题。2019年11月,志诚教育发布公告称,公司股东、实际控制人、时任董事长金全荣违规。2019年9月24日,金全荣账户增持志诚教育股份,持有该股比例从54.98%变动为55.21%,持股比例达到挂牌公司已发行股份的55%时未暂停股票交易。同时金全荣账户先后减持、增持志诚教育股份,持股比例变动达到5%的整数倍时未暂停交易。彼时,志诚教育只是对金全荣采取口头警示的自律监管措施。

然而,金全荣似乎并未从中吸取教训。一份纪律处分公告中显示,从2019年11月开始,金全荣与多名投资者签订《股权转让及代持协议》,约定投资者以一定价格购买金全荣持有的志诚教育股份,投资者购买的股份实际由金全荣代持。同时,金全荣与投资者签订《股权代持补充协议》,约定承诺条款、回购与补偿事项。志诚教育未及时披露股份代持相关情况。主办券商华安证券就上述事项核查过程中,公司也未能配合提供相关证据资料。

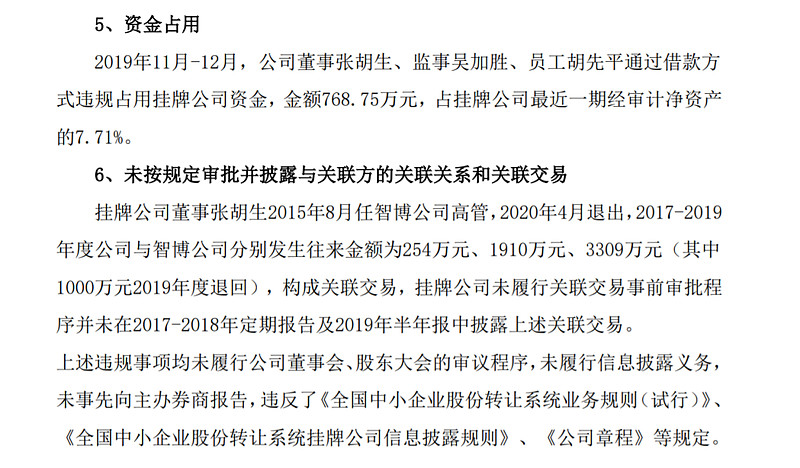

不只是实控人,2020年华安证券发布公告,揭露了志诚教育的无形资产风险、长期待摊费用计量公允问题等六大问题。其中显示2019年11-12月,志诚教育董事张胡生、监事吴加胜、员工胡先平被发现通过借款方式违规占用挂牌公司资金,金额达768.75万元。

发生在实控人及公司高管身上的乱象,暴露了志诚教育存在严重的内控问题。

其次是财务数据问题,在受疫情影响的2020年,志诚教育财报披露开始频繁出现问题。

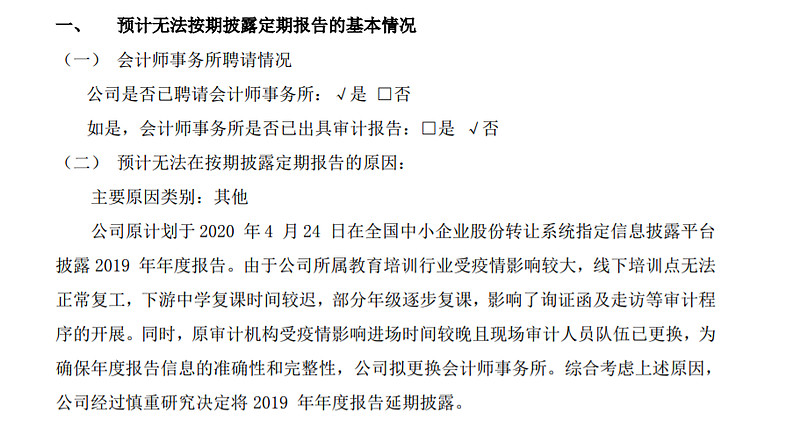

2020年4月志诚教育发布公告称,2019年年度报告预计无法按期披露。在公告中其表示,由于公司所属教育培训行业受疫情影响较大,线下培训点无法正常复工,下游中学复课时间较迟,部分年级逐步复课,影响了询证函及走访等审计程序的开展。同时,原审计机构受疫情影响进场时间较晚且现场审计人员队伍已更换,为确保年度报告信息的准确性和完整性,公司拟更换会计师事务所。

虽然在疫情下上市公司推迟发布年报并非个例,且到6月30日,志诚教育就披露了2019年年报。全年营收7947.65万元,同比增长16.66%;净利润464.5万元,同比下滑69.08%。

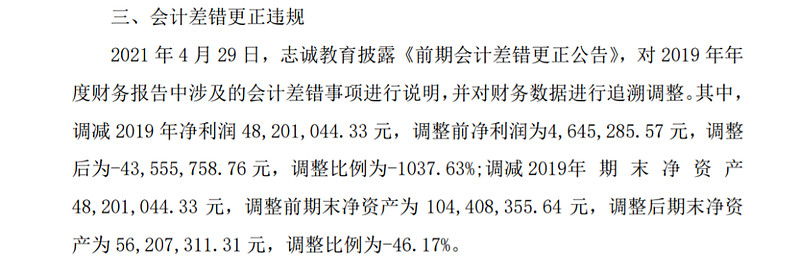

但后续事件却让人大跌眼镜。志诚教育接连更正了2019年、2020年上半年业绩。其中,最引人关注的便是2019年的利润和净资产的变动。2019年净利润调减了4820.1万元,调整后变为亏损4355.58万元,调整比例高达-1037.63%;期末净资产更是调减了46.17%。

到2021年财报,志诚教育的年报再次没能按时披露,其给出的理由是“由于疫情影响,正在与拟聘请的审计机构洽谈审计事宜,目前尚未开展审计工作。”值得注意的是,2020和2021年,志诚教育已经连续两年更换会计师事务所。

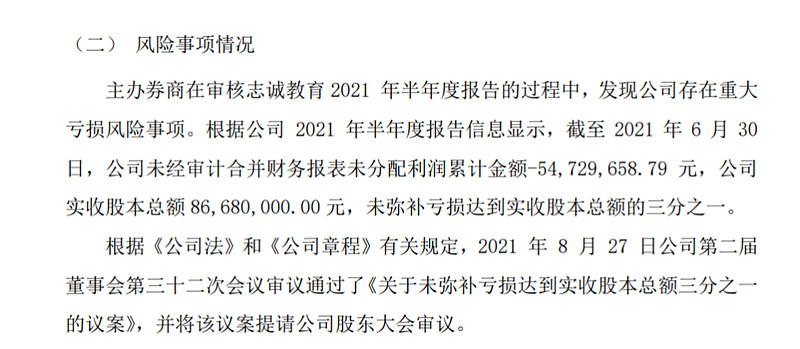

事实上,志诚教育未按时发布年报的核心原因可能还是经营问题。在发布2021年半年报后,主办券商华安证券发现,志诚教育存在重大亏损风险事项。其中,截至2021年6月30日,公司未经审计合并财务报表未分配亏损累计5472.97万元,弥补亏损达到实收股本总额的三分之一。如公司经营状况不能好转,将对公司的持续经营能力造成不利影响。

股东违规、业绩乱象不断,多方面信息显示,志诚教育的危机可能即将爆发。

暴风雨前夜

从目前已经披露的信息看,志诚教育的经营从2020年开始便掉头向下。

2020年营收7281.21万元,同比下滑8.4%;2021年上半年营收只有1802.46万元,同比下滑41.6%,还出现了盈转亏。而截至2021年上半年末,其净资产进一步缩水41.48%。

其他信息也同样证明,志诚教育的经营状况不容乐观。

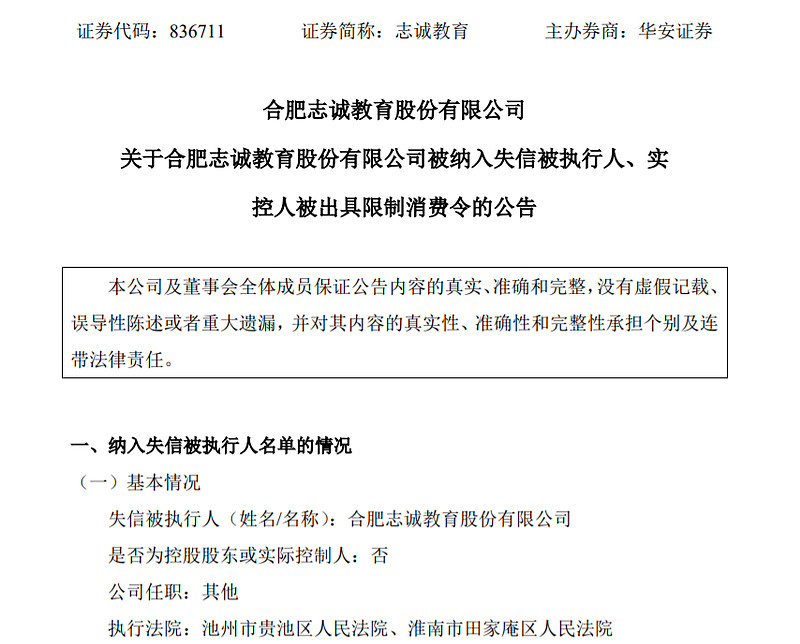

2021年底其发布公告显示,合肥志诚教育股份有限公司被纳入失信被执行人,实控人金全荣被采取限制消费措施。而涉及内容只是辅导费、课时费、劳动仲裁等,其中辅导费、课时费纠纷金额不过11万元左右,而且还均是分期偿还;劳动仲裁的合集金额只有20余万元。这侧面意味着,志诚教育存在现金问题。

历史问题依然没能解决。因为资金占用、违规代持、会计差错等问题,今年3月全国中小企业股份转让系统给予合肥志诚教育股份有限公司及相关责任主体纪律处分。

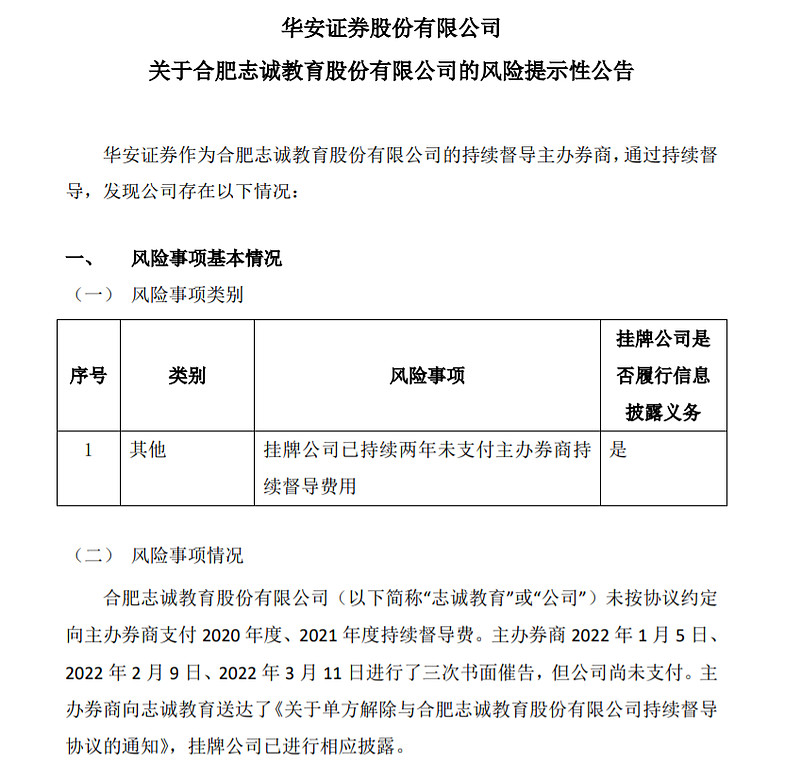

新的问题又在不断涌现。今年2月10日,华安证券公告称已进行了三次书面催告。从公告看,志诚教育已经拖欠了两年的持续督导费用,存在被单方解除持续督导协议、公司因无主办券商持续督导存在被强制终止挂牌的风险。

退市或许只有一步之遥。为何这家布局超前的教培机构,一路急转直下?

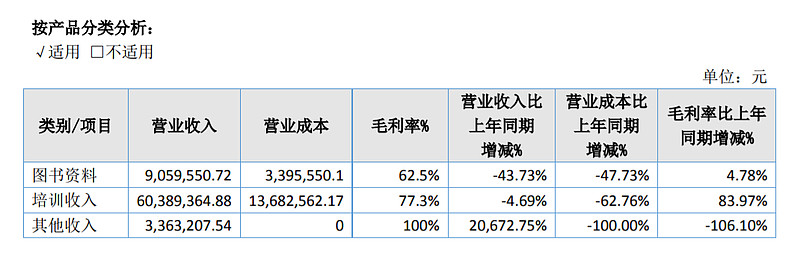

一部分原因可能在于,作为中小机构,志诚教育自身资源太少,抗风险能力不足。根据2020年年报,其几乎全部依赖培训收入。虽然其设想“线上教师视频课程+线下教师辅导及助理教师跟踪辅导”的教学新模式,但实际上其实力并不足以兼顾线上线下。从财报看,线下依然是其布局的重点。自2016年起,志诚教育开始建设线下的大型综合教学中心,已经相继建立16个线下直营教学中心。

线下的布局,面临疫情的影响,不可避免地会出现业绩下滑。“双减”政策后,志诚教育的转型显然也难有足够的资金来支撑。

更重要的原因恐怕还是管理层的乱象。资金占用、违规代持、信披问题不断……内部缺乏有效的内控机制,诸多不规范甚至不合规之处,从内部让这家中小企业开始瓦解。

志诚教育从2019年开始的乱象一直持续至今。在内外交困的影响下,志诚教育正一步步走到悬崖边上。