舒泰神2019年半年报浅析

一、经营徘徊在底部

经营收入连续五个季度在1.7-1.8亿之间,医保新政的冲击基本消化,未来短期拐点看舒泰清口服液和儿童散剂放量。

看点之一是销售费用,由2017年同期的4.75亿元,下降至2018年同期的2.53亿元,再进一步降低至2019年同期1.90亿元。

看点之二是研发支出,2018年同期相较2017年增长12%,2019年同期再继续增长49.86%(按照支出口径,摘自半年报)。

“降营销、增研发”符合医药行业发展内在规律和现阶段政策导向。

资产总额大幅降低:(一)上半年德国公司C5a研发黑天鹅事件带来“可供出售金融资产”的大幅减记,约6亿元人民币;(二)分红减少资产约3.1亿元。

对外投资:C5a下结论为时尚早。此外,投资南京前沿生物、作为复宏汉霖的基石投资人等将一定程度增厚未来资产。

资产、负债一如既往地“干净”、稳健,基本没什么看不懂的项目。

二、研发有亮点

此次披露的半年报是公司有史以来披露最充分和详尽的一次,值得反复揣摩和玩味,无论行业知识,还是公司信息,只要用心挖掘,都能获益匪浅。

研发方面,2019年上半年公司研发投入7053万元(部分支出资本化后,费用化6791万元),较上年同期增长49.86%,占营业收入的20%,占归属于上市公司股东的净利润的198%。

具体研发支出如下(摘自半年报):

(一)单克隆抗体药物“BDB-001 注射液”: 支出676万元,推断是进入临床I期的费用。该事件尽管受德国C5a黑天鹅冲击,但公司半年报仍然显示出满满信心,按照不同的几个方向推进。

(二)凝血因子x激活剂项目:支出209万元,推断是本期申报IND而发生的费用。

(三)治疗乙肝的小核酸基因药物:支出794万元,推断是本期申报IND而发生的费用。

(四)苏肽生新增适应症项目:支出769万元,推断主要是“糖尿病足”临床II期正在进行中。

(五)复方聚乙二醇项目:支出288万元,推断是舒泰清口服液和儿童散剂的申报支出。

(六)基因治疗药物项目:支出48万元,推断是治疗艾滋病药物的临床前研究支出。

(七)平台项目:支出2052万元,推断是公司这几年着力打造的药物研发平台,为蛋白药物、抗体药物、基因/细胞治疗药物的药物发现、小试、中试等提供支持。

(八)其他项目:支出1222万元,具体项目不详,可能是一些不能归属类别的费用,也可能是一些尚处于早期而需要保密的一些项目,如人源神经生长因子、C5a新的适用症早期开发、基因治疗这块新的适用症开发等。

三、小结

(一)公司志存高远

公司现有产品鼠神经生长因子属国家I类新药,现又增加3个国家I类新药进入临床或申报临床。

仔细研究公司三大管线:神经生长因子领域,人源如果顺利推进,将属I类;C5a下一步在安卡肾炎、急性肺炎等病症上有潜力再申报2-3个I类;小核酸干扰药物在艾滋病、视网膜色素变性等适用症上,再申报2-3个I类。

(二)小核酸干扰药物值得期待

行业经过近20年的技术沉淀和积累,技术路径基本成熟,未来若干年会有一系列相关药物面世。

此次半年报详细披露了公司的研发进展:

如前所述:靶点、递送技术、药物修饰,这是评估基因药物的三要素。半年报对此三者都有相关论述。

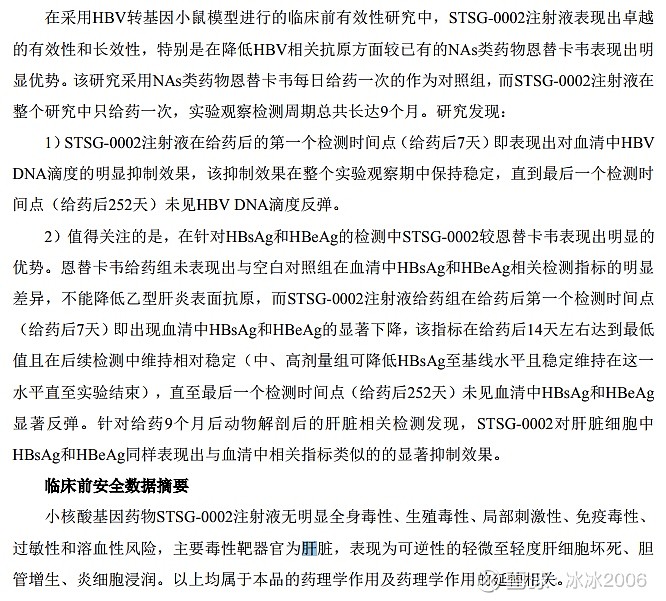

关键词:功能性治愈、全新靶点、aAAV递送载体、检测周期9个月(有心人可与箭头的观察周期作对比)、HBV DNA滴度反弹(决定了给药周期,基本意味着STSG-002一针实现治愈)、临床前安全数据摘要。

这里披露的靶点、递药技术信息、相关数据,与箭头作对比,孰优孰劣,一目了然。当然了,目前尚无人体试验数据,待进入临床后数据对比将更加清晰。

(三)短期忧患

2020年经营是压力之年。短期内研发支出会大幅增加,而主导产品苏肽生会相对稳定,舒泰清的口服液和儿童散剂放量尚需时间,如何继续保持报表盈利,需要管理层的努力。

(四)研发风险

上半年C5a研发黑天鹅,对本人亦是教训深刻。创新药的研发,没有板上钉钉,只有在深入研究和理解基础之上的概率。我们所能做的,只能是研究深入、深入、再深入一些,持续地降低不确定性,直到最后那部分不能消除的不确定性,将其裁决权交给命运或上帝。

如果因为最后那部分不能消除的不确定性,而拒绝付出和努力,显然是一种懒惰和不负责任,仅供自勉。