(报告出品方:华泰证券)

四维梳理 A/H 股重点上市房企 2022 年报&2023 一季报表现

我们延续 2021 年报综述报告《历史的终结,时代的开始》(2022/5/9)的分析框架,在 A/H 股上市房企中挑选出 47 家房企(以下统称为“总体房企”,其中包括 15 家龙头房企、15 家中型房企、17 家小型房企),从业绩、销售、扩张、融资四个维度,梳理 A/H 股重点上 市房企 2022 年报&2023 一季报表现。 需要说明的是,A 股房企与 H 股房企在现金流量表结构上有所区别,涉及到现金流量表的 科目如“销售商品提供劳务收到的现金”,“购买商品接受劳务支付的现金”等时的分析, 则报告中所指“总体房企”和“龙头房企”均不含 9 家 H 股上市房企。另外,2023 一季报 综述部分不含 H 股上市房企。

业绩:业绩增速和盈利能力大幅下滑,龙头房企韧性较强

营收同比首次下滑,归母净利润同比降幅走阔,龙头房企更为稳健

总体房企营收同比首次下滑,归母净利润同比增速再创历史低点。2022 年总体房企营收同 比下降 4%,较 2021 年-24pct;龙头、中型、小型房企分别同比-4%、-7%、-9%,较 2021 年-23、-35、-11pct。总体房企归母净利润同比下降 49%,较 2021 年-31pct;龙头、中型、 小型房企分别同比-40%、-169%、-68%,较 2021 年-26、-123、-32pct。国企/民企营收同 比-0.3%/-11.5%,归母净利润同比-49%/-61%。 47 家房企中,2022 年业绩亏损的房企合计 10 家,较 2021 年全年亏损家数提升 7 家,亏 损房企数量自 2019 年以来持续扩大。盈利同比下降的房企有 27 家,8 家房企转亏,1 家 房企扭亏为盈,1 家房企亏损缩小,1 家房企亏损扩大,仅有 9 家房企业绩同比实现增长。

2022 年房地产行业面临供给端部分房企信用危机,交付困难,需求端购买力不足,预期较 弱的挑战;房企经营也经历了一番洗礼,2022 年受销售下滑,竣工节奏扰动等影响,总体 房企营业收入首次出现下滑,其中龙头房企下滑幅度最小,中小房企下滑较多;而 2022 年 结转的项目多是前两年房企获取的高地价项目,同时由于房企促销等行为,销售价格较预 期降低进一步挤压项目盈利空间,总体房企归母净利润连续三年下滑,2022 年下滑幅度进 一步走阔,其中龙头房企下滑幅度最小,中型房企由盈转亏。从企业性质来看,国企营收 和归母净利润同比降幅均小于民企。

盈利能力进一步下滑,龙头房企以及国企归母净利率更优

总体房企毛利率、归母净利率、ROE 仍在寻底。2022 年总体房企毛利率为 17.7%,较 2021 年-3.3pct;龙头、中型、小型房企毛利率分别为 17.2%、19.4%、24.5%,较 2021 年-3.1、 -3.4、-6.4pct。总体房企归母净利率为 3.5%,较 2021 年-3.0pct;龙头、中型、小型房企 归母净利率分别为 4.4%、-2.3%、2.3%,较 2021 年-2.7、-5.5、-4.3pct。总体房企 ROE 为 5.6%,同比下滑 5.8pct;龙头、中型、小型房企 ROE 分别为 7.5%、-3.7%、1.2 %,同 比-5.8、-8.8、-2.7pct。 尽管房企盈利能力整体下滑,但国企相对优势显著。2022 年国企、民企毛利率分别为 20.5% 和 14.6%,同比分别下滑 3.6 和 5.7pct,民企过去因周转效率以及杠杆乘数构筑的 ROE 优 势业已消散,国企/民企 ROE 分别为 5.5%和 5.2%,同比分别下降 9.8 和 5.3pct。

少数股东损益占比进一步上升,投资收益再度下降

总体房企少数股东权益占比提升,表外投资收益同比持续下降。2022 年总体房企少数股东 权益占净利润比重为 35%,较 2021 年+9.1pct,龙头、小型房企分别为+32.4%、+21.1%, 较 2021 年+7.2、+17.9pct,中型房企归母净亏损但少数股东损益为正。总体房企投资收益 同比下降 35%,较 2021 年-21pct;龙头、中型、小型房企分别同比-35%、-67%、-19%, 较 2021 年-25、-11、-20pct。 房企的少数股东损益占比持续提升,反映的是 21 年以前拿地内卷过程中的合作加剧,我们 预计随着土地市场竞争者减少,且房企将经营重点由规模转向经营质量,为避免增收不增 利的现象,房企拿地权益比例将提升,少数股东权益将逐步下降。投资收益下降,而且国 企下降幅度快于民企,说明随着民企份额逐步减少,国企在合作开发中的并表主动权提升。

市场景气度下行导致资产减值损失进一步提升

2022 年总体房企资产减值损失为 478 亿元,同比上升 40%;龙头、中型、小型房企计提资 产减值损失为 196、248、35 亿元,分别同比+8%,+112%,-18%。龙头房企资产减值损 失同比增幅明显收敛,小型房企有所下降,但中型房企大幅提升。因土地价格上行,2020 年开始资产减值损失体量开始增长,2022 年交付问题以及房价下行压力进一步挫伤房企的 资产质量。

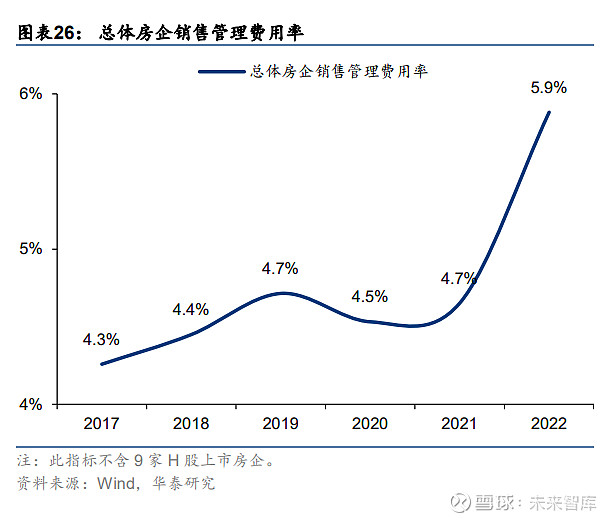

销售管理费用率小幅增长,龙头房企保持优势

我们以“(销售费用+管理费用)/销售商品提供劳务收到的现金”为口径,衡量房企的销售 管理费用管控能力。2022 年总体房企销售管理费用率为 5.9%,较 2021 年+1.2 pct,龙头、 中型、小型房企 2022 年销售管理费用率分别为 5.8%、6.0%、7.0%,较 2021 年+1.2、+1.2、 +1.8pct。2022 年房地产市场持续走冷,房企销售情况较为艰难,销售管理费用率持续上升, 其中龙头房企依然保持各梯队最低水平,相对好于行业。

销售:预收账款增速首次转负,对营收覆盖度持续下降

销售金额大幅下滑,各梯队表现分化

据亿翰数据,2022 年百强房企中,TOP3、TOP10、TOP11-20、TOP21-30、TOP31-50、 TOP51-100 累计销售金额分别同比-30%、-22%、-47%、-47%、-56%、-50%;中央国企、 地方国企、混合制企业、民营企业分别同比-32%、-33%、-40%、-53%。

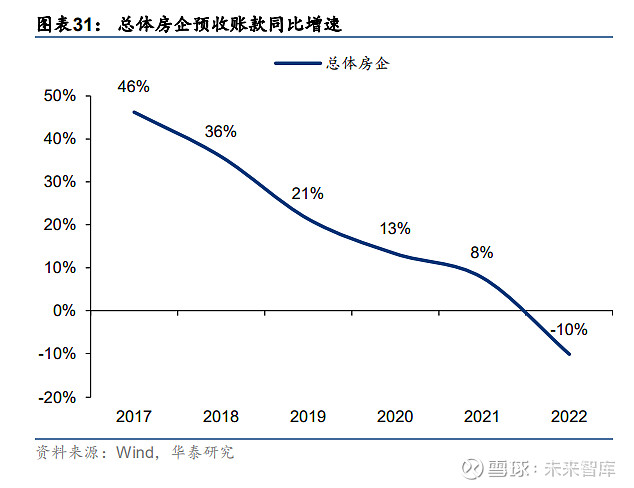

预收账款增速首次进入负增长区间

2022 年总体房企预收账款同比-10%,较 2021 年-18pct,龙头、中型、小型房企分别同比 -11%、-4%、-10%,较 2021 年-18、-14、-28pct。国企、民企分别同比-1%和-9%,较 21 年-13、-14pct。 随着预收账款同比转负,对房企营收覆盖度也持续降低,2022 年总体房企预收账款营收覆 盖倍数降至 1.06 倍,较 2021 年末降低 7.0pct,其中中型房企与民企营收覆盖度分别提升 2.9pct 与 4.3pct,我们认为或因与其竣工节奏受影响较大,导致结算规模下降有关。

扩张:房企扩张能动性和意愿双减,去库存为主线

房企普遍随行就市,补库存态度审慎

总体购买商品接受劳务支付的现金同比增速大幅下降,拿地施工强度上升、库存维持低位。 2022 年总体房企购买商品接受劳务支付的现金同比-23%,较 2021 年-36pct;龙头、中型、 小型房企分别同比-24%、-22%、-25%,较 2021 年-33、-42、-55pct。2022 年“购买商品 接受劳务支付的现金”除以“销售商品提供劳务收到的现金”总体房企为 76%,较 2021 年底上升 3pct;龙头、中型、小型房企分别为 79%、65%、81%,分别较 2021 年+5、-1、 +7pct。在保交楼的大背景之下,工程款支出相对刚性,拿地及工程支出强度回升;但其中 中型房企该指标下滑,我们认为中型房企出于优先保现金流的考虑,尚未恢复投资和施工 能力。

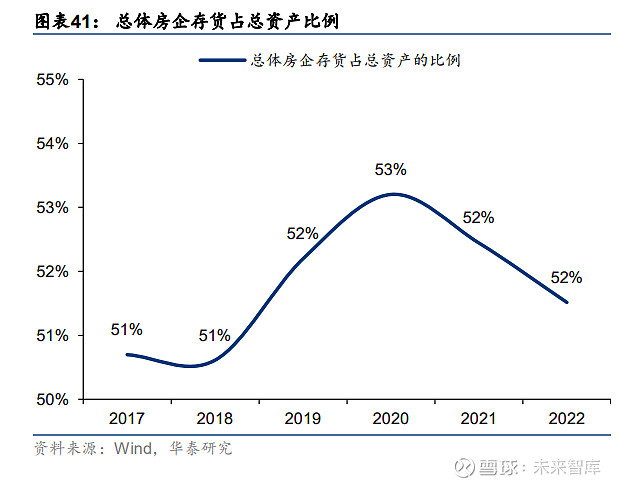

截至 2022 年末,总体房企存货占总资产比例为 52%,龙头、中型、小型房企分别为 50%、 59%和 49%,较 2021 年-1.1、-0.3、-0.2pct。房企存货水平有所下降,且扩表能力尚未完 全恢复,或将在供给侧对 2023 年的成交水平形成一定制约。

房企扩张能力分化,民企仅少数尚有拿地能力

土地市场规模国企优势尽显。从房企新增土地价值来看,除华发股份,天健集团,滨江集 团外,大部分房企拿地量均有不同程度下降,具备一定规模国企降幅更小。从拿地强度看, 具备一定规模的国企拿地强度也相对民企和小型国企更大。

2022 年权益拿地金额 TOP30 房企里民企仅余 3 席。2022 年房企现金流状况普遍较差,民 企相对来说投资扩表能力更差,在权益拿地金额 TOP30 榜单的席位由 2021 年的 12 席降 至 2022 年的 3 席,其中滨江集团、龙湖集团拿地能力尚可,伟星房产从 TOP30 以外跃进 TOP30 内。另外,中央、地方建筑企业的席位增多,如中国铁建、广州地铁、深圳地铁、 厦门轨交、中建玖合等。国企拥有更强的扩表能力。

融资:总体杠杆持续下降,龙头房企保持最优

龙头房企与国有房企融资优势凸显

2022 年总体房企筹资活动现金流入总额 13181 亿元,同比-15.6%,较 2021 年-12.9pct; 龙头、中型、小型房企分别同比-18.8%、-14.5%、-1.7%,较 2021 年-19.9、-9.0、+10.4pct。 2022 年龙头、中型、小型房企筹资现金流入占比为 51%、38%、10%,较 2021 年-2.0, +0.5、+1.5pct。

总体房企有息负债同比-0.3%,龙头、中型、小型房企分别同比+0.5%、-3.5%、-1.6%。从 规模来看,龙头房企有息负债同比微增,中型房企和小型房企缩表,主要由于龙头房企信 用更强,拥有更强的举债能力。国企和民企之间的差距更大,2022 年国有企业/民营企业有 息负债同比+7.2%/-16.8%,国有企业的信用优势十分明显。

各线房企继续去杠杆,回款收缩导致短期偿债压力有所提升

各梯队房企扣预资产负债率均有优化,净负债水平均有上升。2022 年总体房企净负债率为 74.3%,较 2021 年末+1.4pct;龙头、中型、小型房企分别为 70.9%、93.1%、76.6%,较 2021 年+1.2、+2.4、+5.5pct。扣除预收账款的资产负债率为 68.0%,较 2021 年末-1.3pct; 龙头、中型、小型房企分别为 67.6%、71.2%、64.0%,较 2021 年-1.5、-0.2、-0.4pct。 现金短债比为 163%,较 2021 年末-21.1pct,龙头、中型、小型房企分别为 168%、154%、 128%,较 2021 年末-32.2、+5.7、-5.7pct。

2023 一季报表现:利润率继续探底,销售回暖明显

业绩:营收降幅收敛,小型房企盈利更具韧性

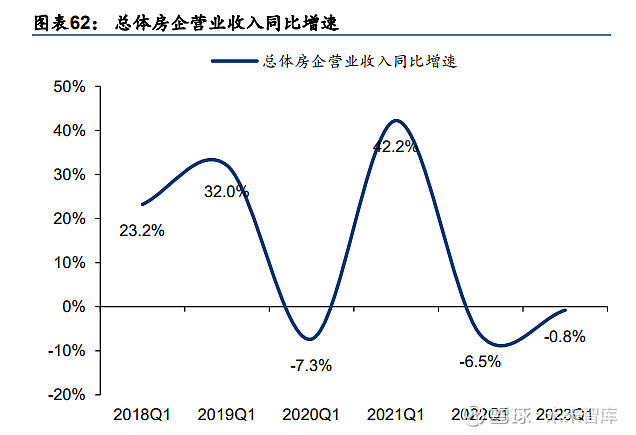

2023 年第一季度总体房企营收同比下降 0.8%,较 2022 年同期+5.7pct;龙头、中型、小 型房企分别同比-4.2%、+5.1%、+29.4%,较 2022 年同期+1.5、+16.2、+28.0pct。总体 房企归母净利润同比下降 3.9%,较 2022 年同期+20.7pct;龙头、中型、小型房企分别同 比-6.1%、-21.4%、+13.3%,较 2022 年同期+8.8、+50.3、-5.0pct。随着房企竣工结转节 奏加快,一季度总体房企营收降幅收敛,中型房企营收同比+5.1%,较 2022 年同期由负转 正,小型房企营收同比增长 29.4%,增速明显优于行业。

2023 年第一季度总体房企毛利率为+17.1%,较 2022 年同期-3.0pct;龙头、中型、小型房 企毛利率分别为+15.3%、+18.1%、+34.8%,较 2022 年同期-2.8、-5.6、-2.1pct。总体房 企归母净利率为 3.4%,较 2022 年同期-0.1pct;龙头、中型、小型房企归母净利率分别为 3.3%、1.2%、11.7%,较 2022 年同期-0.2、-0.4、-1.7pct。各梯队房企毛利率、归母净利 率继续探底。

销售:销售回款同比转正,中型房企具备弹性

2023 年第一季度总体房企销售商品提供劳务收到的现金同比上升 6.8%,实现同比转正, 较 2022 年同期+36.0pct;龙头、中型、小型房企分别同比+2.4%、+26.0%、-12.9%,较 2022 年同期+32.8、+50.7、+17.5pct。2023 年第一季度龙头、中型、小型房企销售商品提 供劳务收到的现金占总体房企的比重为 70.2%、25.6%、4.2%,与 2022 全年相比,龙头占 比下降 3.0pct,中型房企占比上升 3.9 pct,小型房企占比下降 0.9pct 。

扩张:市场温和复苏,房企拿地较为审慎

2023 年第一季度总体房企购买商品接受劳务支付的现金同比-20.3%,较 2022 年同期 +1.3pct;龙头、中型、小型房企分别同比-19.8%、-14.7%、-44.9%,较 2022 年同期+3.4、 +0.9、-24.7pct。2023 年第一季度“购买商品接受劳务支付的现金”除以“销售商品提供 劳务收到的现金”总体房企为 69.1%,较去年同期-23.4pct;龙头、中型、小型房企分别为 72.8%、58.7%、69.2%,分别较去年同期-20.2、-28.0、-40.1pct。以“购买商品接受劳务 支付的现金”除以“销售商品提供劳务收到的现金”来衡量房企拿地和施工强度,2023 年 第一季度总体房企该指标同比-23.4pct,目前市场仍处于温和复苏阶段,各梯队房企以去化 为主,以销定投,坚持审慎拿地。

融资:融资依然净偿还,龙头房企偿债能力强

2023 年第一季度总体房企筹资活动现金流入总额 3089 亿元,同比下降 10.1%,较 2022 年同期-2.2pct;龙头、中型、小型房企分别同比-15.1%、-4.2%、-8.6%,较 2022 年同期 -1.0、-1.5、-17.2pct。2023 年第一季度龙头、中型、小型房企筹资现金流入占比为 46.8%、 42.9%、10.2%,较 2022 年同期-2.8、+2.6、+0.2pct。2023 年第一季度总体房企筹资活动 现金流净额-3 亿元,同比-164 亿元;龙头、中型、小型房企筹资活动现金流净额分别为-194、 +122、+69 亿元,同比-165、-3、+4 亿元;

2023 年一季度末总体房企净负债率为 67.9%,较 2022 年末+1.7pct;龙头、中型、小型房 企分别为 56.3%、95.0%、76.2%,较 2022 年末+3.0、-0.2、+1.4pct。2023 年一季度末 总体房企扣除预收账款的资产负债率为 69.8%,较 2022 年末-0.2pct;龙头、中型、小型房 企分别为 70.1%、71.1%、63.4%,较 2022 年末-0.4、+0.3、-0.3pct。2023 年一季度末总 体房企货币资金/短期负债的比重为 153.2%,较 2022 年末-1.2pct,龙头、中型、小型房企 分别为 149.1%、164.6%、145.5%,较 2022 年末-15.9、+20.6、+14.5pct。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】