(报告出品方/作者:中泰证券,冯胜、齐向阳)

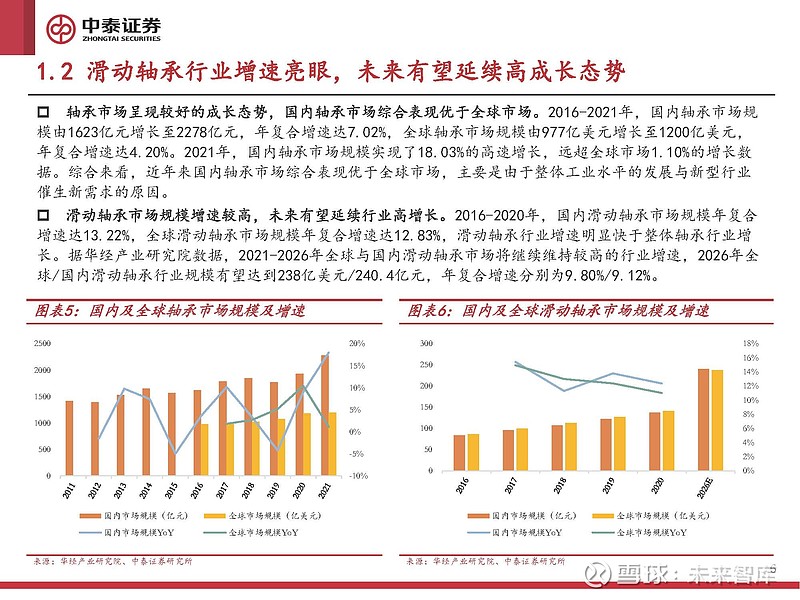

一、行业概述:滑动轴承渗透率有望持续提升

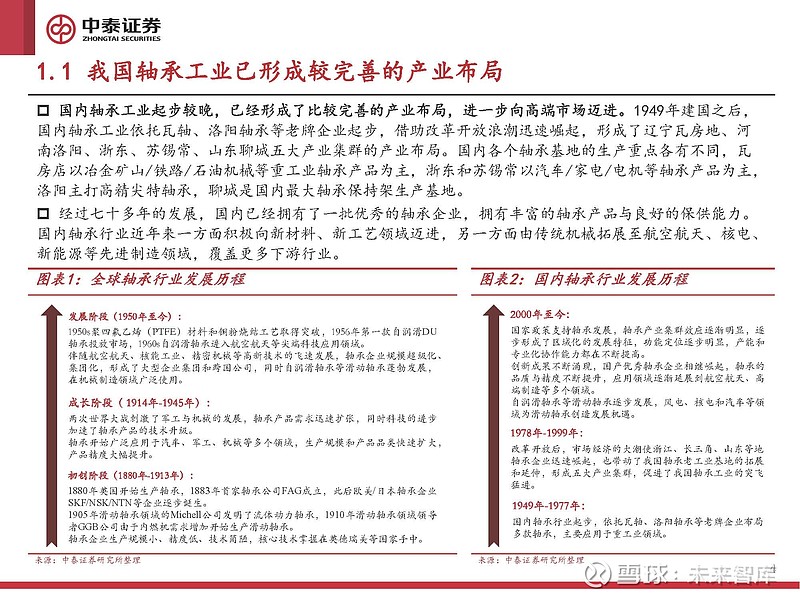

我国轴承工业已形成较完善的产业布局

国内轴承工业起步较晚,已经形成了比较完善的产业布局,进一步向高端市场迈进。1949年建国之后, 国内轴承工业依托瓦轴、洛阳轴承等老牌企业起步,借助改革开放浪潮迅速崛起,形成了辽宁瓦房地、河 南洛阳、浙东、苏锡常、山东聊城五大产业集群的产业布局。国内各个轴承基地的生产重点各有不同,瓦 房店以冶金矿山/铁路/石油机械等重工业轴承产品为主,浙东和苏锡常以汽车/家电/电机等轴承产品为主, 洛阳主打高精尖特轴承,聊城是国内最大轴承保持架生产基地。

经过七十多年的发展,国内已经拥有了一批优秀的轴承企业,拥有丰富的轴承产品与良好的保供能力。 国内轴承行业近年来一方面积极向新材料、新工艺领域迈进,另一方面由传统机械拓展至航空航天、核电、 新能源等先进制造领域,覆盖更多下游行业。

轴承种类丰富,广泛应用于各行各业

轴承品类比较丰富,主要能分为滑动轴承与滚动轴承两大类。按照摩擦性质的不同,轴承分为 滚动轴承与滑动轴承两大类。其中滚动轴承主要是以线性接触为主,涵盖了球轴承、滚子轴承、滚 针轴承等多类细分产品;滑动轴承包括预润滑轴承与自润滑轴承,预润滑轴承需要加入液体或气体 介质进行润滑,而自润滑轴承能够自主形成永久性固体润滑膜,基本不需要外部润滑介质。

轴承作为工业制造的“关节”,覆盖多个下游行业。据观研天下数据,2020年汽车行业是轴承 最大的下游应用行业,占轴承行业总规模的比例为37.4%,另外轴承还应用于家电/电机等行业,分 别以12.4%/10.6%的占比数据位列轴承的第二、第三大下游行业。近年来,除传统的下游应用行业外, 风电、核电等新兴领域为轴承行业提供了新的下游需求,未来有望支撑轴承行业发展。

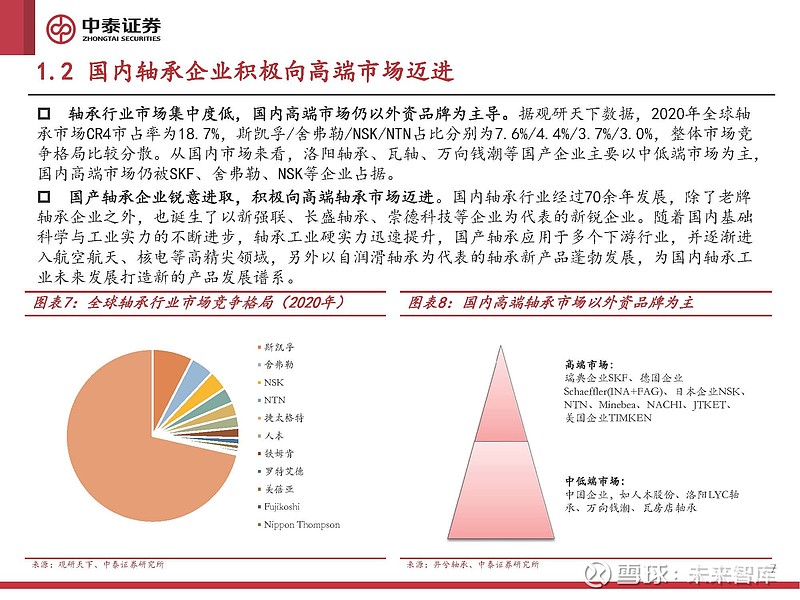

国内轴承企业积极向高端市场迈进

轴承行业市场集中度低,国内高端市场仍以外资品牌为主导。据观研天下数据,2020年全球轴 承市场CR4市占率为18.7%,斯凯孚/舍弗勒/NSK/NTN占比分别为7.6%/4.4%/3.7%/3.0%,整体市场竞 争格局比较分散。从国内市场来看,洛阳轴承、瓦轴、万向钱潮等国产企业主要以中低端市场为主, 国内高端市场仍被SKF、舍弗勒、NSK等企业占据。

国产轴承企业锐意进取,积极向高端轴承市场迈进。国内轴承行业经过70余年发展,除了老牌 轴承企业之外,也诞生了以新强联、长盛轴承、崇德科技等企业为代表的新锐企业。随着国内基础 科学与工业实力的不断进步,轴承工业硬实力迅速提升,国产轴承应用于多个下游行业,并逐渐进 入航空航天、核电等高精尖领域,另外以自润滑轴承为代表的轴承新产品蓬勃发展,为国内轴承工 业未来发展打造新的产品发展谱系。

滚动轴承与滑动轴承适用于不同工作场景

滚动轴承与滑动轴承产品特性不同,适用于不同的下游场景,不存在完全替代的关系。从物理 性质来看,有别于以线性接触为主的滚动轴承,滑动轴承的接触面积更大,天然地决定了滑动轴承 在能承载更大径向力的同时也需要承载更大的摩擦力。相较于滚动轴承,滑动轴承具备承载能力强、 使用寿命长、可维护性好和低噪声等优势,也具备功耗大、散热差、启停性差等劣势,综合来看, 滑动轴承天然适用于大载荷、低转速的下游应用场景。

滑动轴承具备更好的经济性。物理结构上来看,滑动轴承不需要滚子、保持架等零部件,成本 和售价显著低于滚动轴承。另一方面,滑动轴承的产品品类不断丰富,针对不同的细分工况推出相 应的产品和解决方案,能够覆盖越来越广的下游工业需求,在实用性和经济性的双重推动下,未来 滑动轴承有望得到更广泛的应用。

二、风电轴承:“以滑替滚”势在必行

轴承在风机中广泛应用,目前滚动轴承是主流

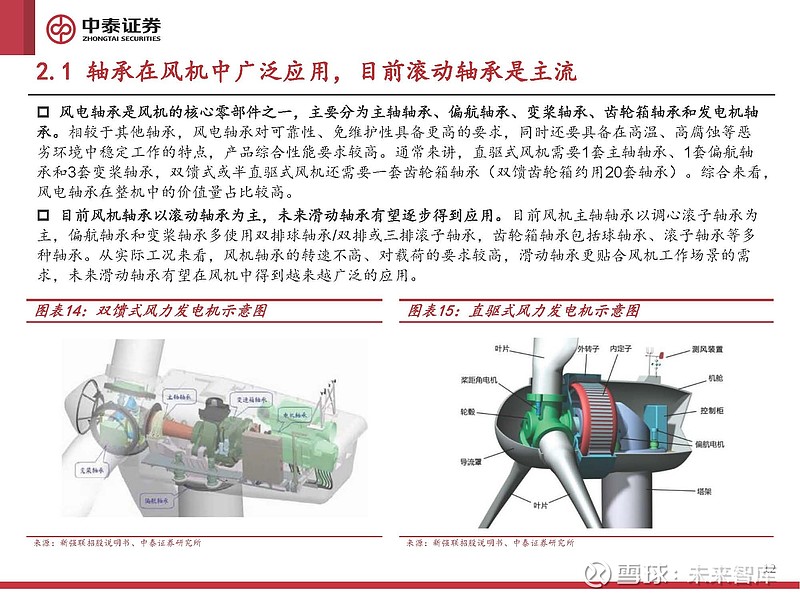

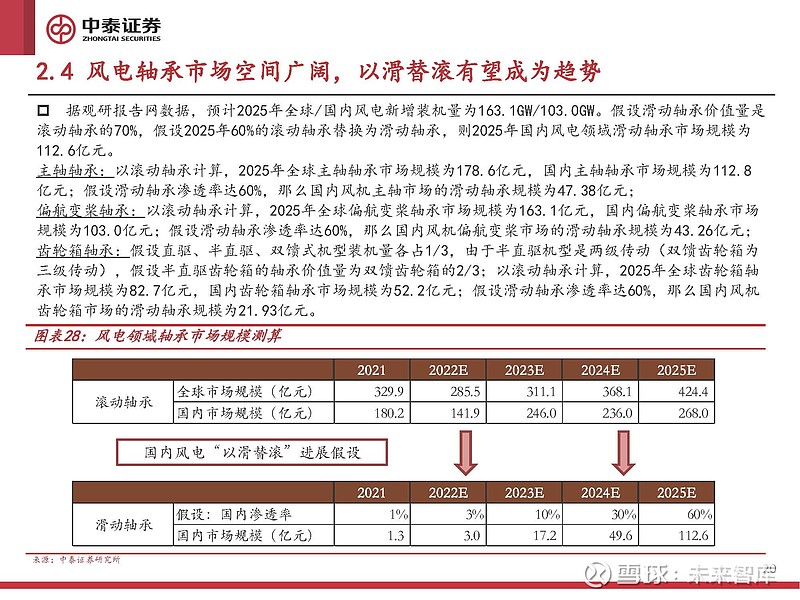

风电轴承是风机的核心零部件之一,主要分为主轴轴承、偏航轴承、变桨轴承、齿轮箱轴承和发电机轴 承。相较于其他轴承,风电轴承对可靠性、免维护性具备更高的要求,同时还要具备在高温、高腐蚀等恶 劣环境中稳定工作的特点,产品综合性能要求较高。通常来讲,直驱式风机需要1套主轴轴承、1套偏航轴 承和3套变桨轴承,双馈式或半直驱式风机还需要一套齿轮箱轴承(双馈齿轮箱约用20套轴承)。综合来看, 风电轴承在整机中的价值量占比较高。

目前风机轴承以滚动轴承为主,未来滑动轴承有望逐步得到应用。目前风机主轴轴承以调心滚子轴承为 主,偏航轴承和变桨轴承多使用双排球轴承/双排或三排滚子轴承,齿轮箱轴承包括球轴承、滚子轴承等多 种轴承。从实际工况来看,风机轴承的转速不高、对载荷的要求较高,滑动轴承更贴合风机工作场景的需 求,未来滑动轴承有望在风机中得到越来越广泛的应用。

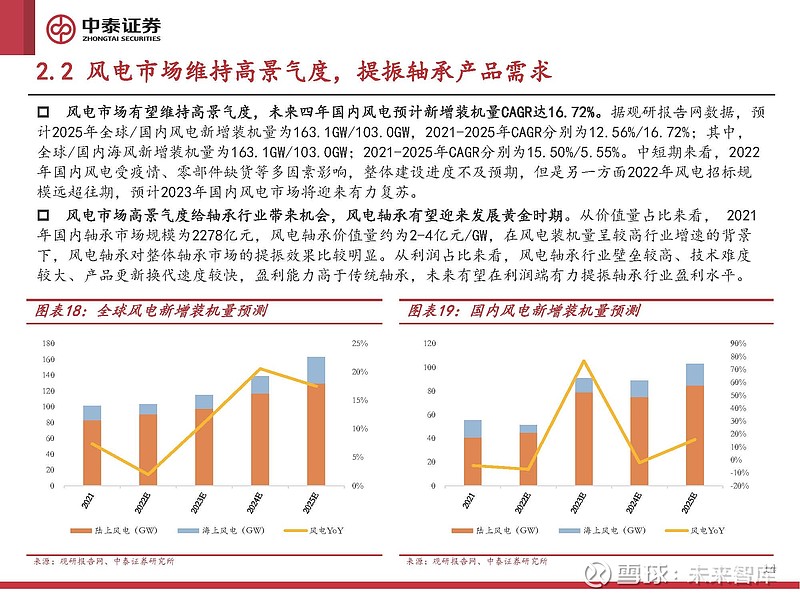

风电市场维持高景气度,提振轴承产品需求

过去二十年风电行业处于较快的发展阶段,未来新增装机量有望持续增长。据GWEC数据,2001- 2021年全球风电新增装机量均维持较高增速,全球风电累计装机量由24GW增长至837GW,全球风电新 增装机量由6.5GW增长至93.6GW,年复合增速达14.27%。随着全球能源结构的转型,人类使用的能源 逐步由化石能源向清洁能源转变,未来风力发电、光伏发电等新的能源供应模式在整体能源结构中 占的比例有望提升,风电行业持续受益。

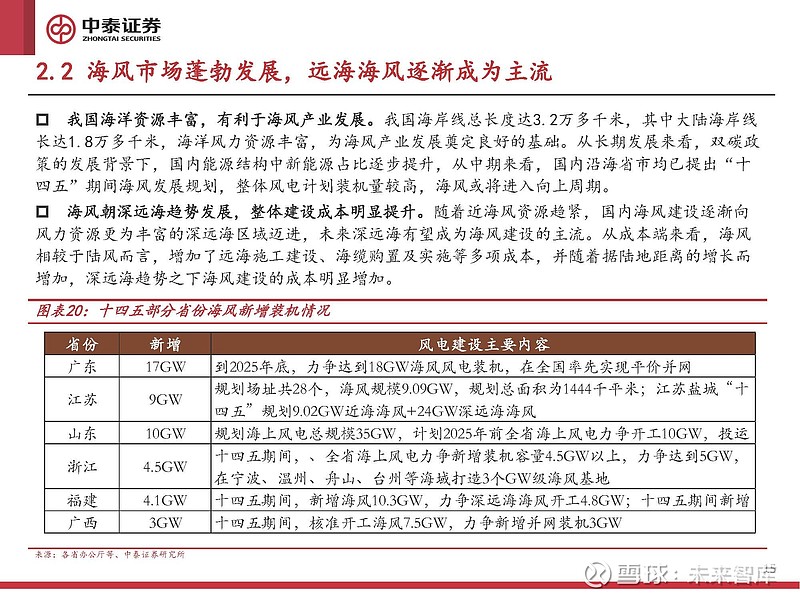

风电赛道长坡厚雪,2021年国内新增装机55.9GW。据CWEA统计数据,2021年,全国新增装机容 量55.92GW,同比增长2.7%;累计装机容量346.7GW,同比增长19.2%,保持稳定增长态势。未来风电 在国内能源结构中占比有望逐渐提升,我国海上风力资源充沛,海风市场有望长期向好发展。

滑动轴承在风机中具备较好的适用性

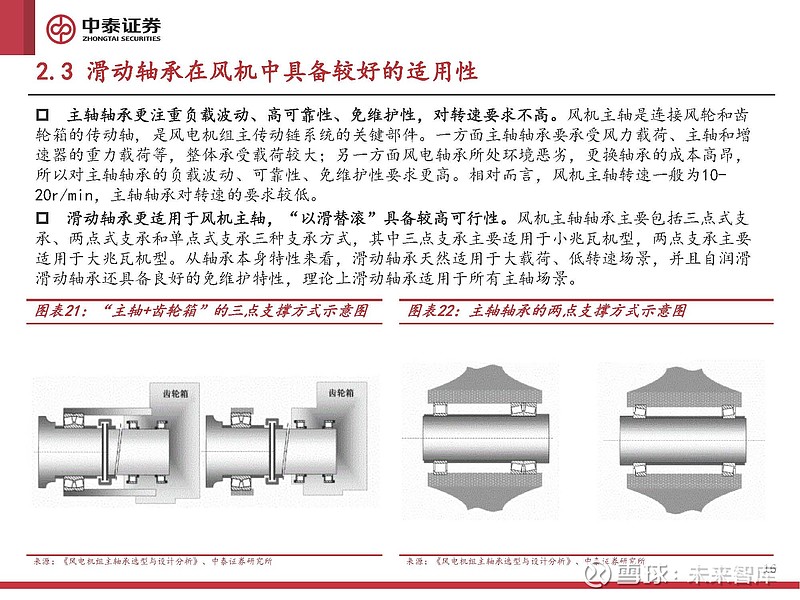

主轴轴承更注重负载波动、高可靠性、免维护性,对转速要求不高。风机主轴是连接风轮和齿 轮箱的传动轴, 是风电机组主传动链系统的关键部件。一方面主轴轴承要承受风力载荷、主轴和增 速器的重力载荷等,整体承受载荷较大;另一方面风电轴承所处环境恶劣,更换轴承的成本高昂, 所以对主轴轴承的负载波动、可靠性、免维护性要求更高。相对而言,风机主轴转速一般为10- 20r/min,主轴轴承对转速的要求较低。

滑动轴承更适用于风机主轴,“以滑替滚”具备较高可行性。风机主轴轴承主要包括三点式支 承、两点式支承和单点式支承三种支承方式,其中三点支承主要适用于小兆瓦机型,两点支承主要 适用于大兆瓦机型。从轴承本身特性来看,滑动轴承天然适用于大载荷、低转速场景,并且自润滑 滑动轴承还具备良好的免维护特性,理论上滑动轴承适用于所有主轴场景。

风机降本需求迫切,风电轴承“改不如换”

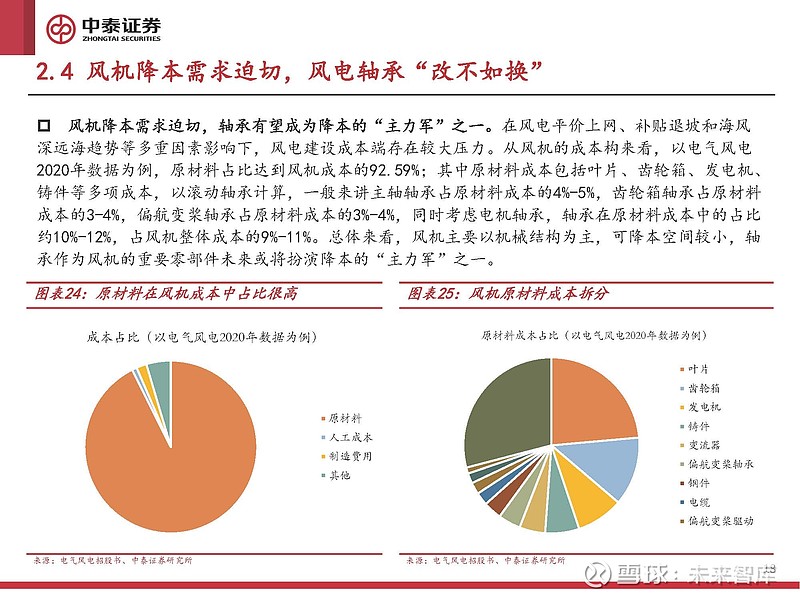

风机降本需求迫切,轴承有望成为降本的“主力军”之一。在风电平价上网、补贴退坡和海风 深远海趋势等多重因素影响下,风电建设成本端存在较大压力。从风机的成本构来看,以电气风电 2020年数据为例,原材料占比达到风机成本的92.59%;其中原材料成本包括叶片、齿轮箱、发电机、 铸件等多项成本,以滚动轴承计算,一般来讲主轴轴承占原材料成本的4%-5%,齿轮箱轴承占原材料 成本的3-4%,偏航变桨轴承占原材料成本的3%-4%,同时考虑电机轴承,轴承在原材料成本中的占比 约10%-12%,占风机整体成本的9%-11%。总体来看,风机主要以机械结构为主,可降本空间较小,轴 承作为风机的重要零部件未来或将扮演降本的“主力军”之一。

三、海外对标:从GGB的发展路径看国内龙头的发展前景

对标全球巨头业绩,国产企业业绩提升空间大

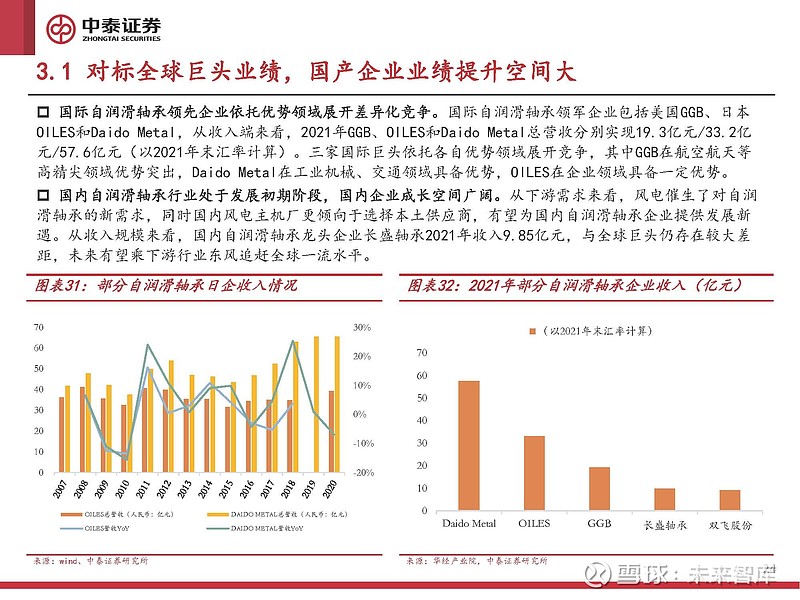

国际自润滑轴承领先企业依托优势领域展开差异化竞争。国际自润滑轴承领军企业包括美国GGB、日本 OILES和Daido Metal,从收入端来看,2021年GGB、OILES和Daido Metal总营收分别实现19.3亿元/33.2亿 元/57.6亿元(以2021年末汇率计算)。三家国际巨头依托各自优势领域展开竞争,其中GGB在航空航天等 高精尖领域优势突出,Daido Metal在工业机械、交通领域具备优势,OILES在企业领域具备一定优势。

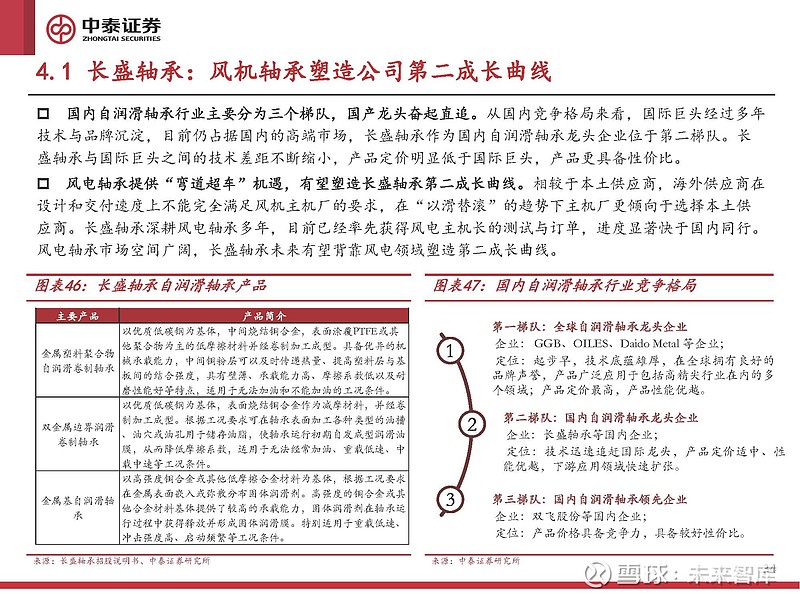

国内自润滑轴承行业处于发展初期阶段,国内企业成长空间广阔。从下游需求来看,风电催生了对自润 滑轴承的新需求,同时国内风电主机厂更倾向于选择本土供应商,有望为国内自润滑轴承企业提供发展新 遇。从收入规模来看,国内自润滑轴承龙头企业长盛轴承2021年收入9.85亿元,与全球巨头仍存在较大差 距,未来有望乘下游行业东风追赶全球一流水平。

GGB发展历程:引领自润滑轴承产品与技术发展

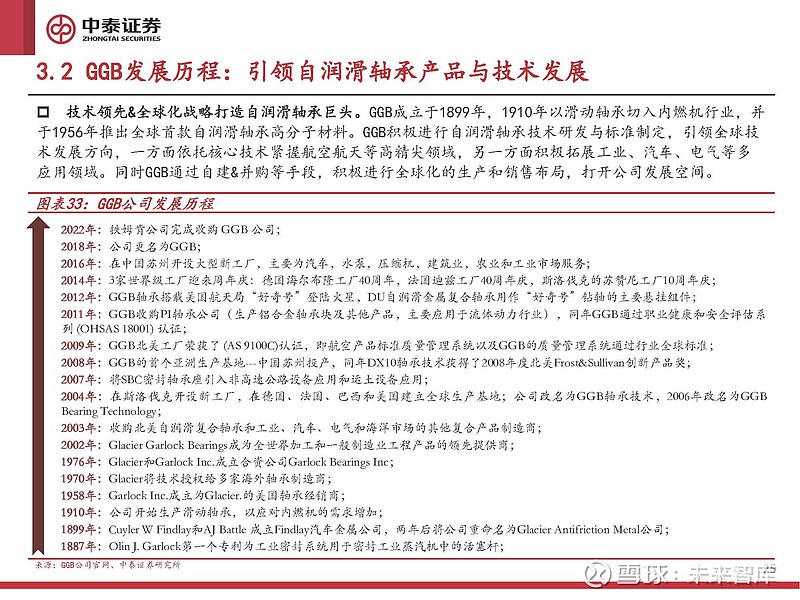

技术领先&全球化战略打造自润滑轴承巨头。GGB成立于1899年,1910年以滑动轴承切入内燃机行业,并 于1956年推出全球首款自润滑轴承高分子材料。GGB积极进行自润滑轴承技术研发与标准制定,引领全球技 术发展方向,一方面依托核心技术紧握航空航天等高精尖领域,另一方面积极拓展工业、汽车、电气等多 应用领域。同时GGB通过自建&并购等手段,积极进行全球化的生产和销售布局,打开公司发展空间。

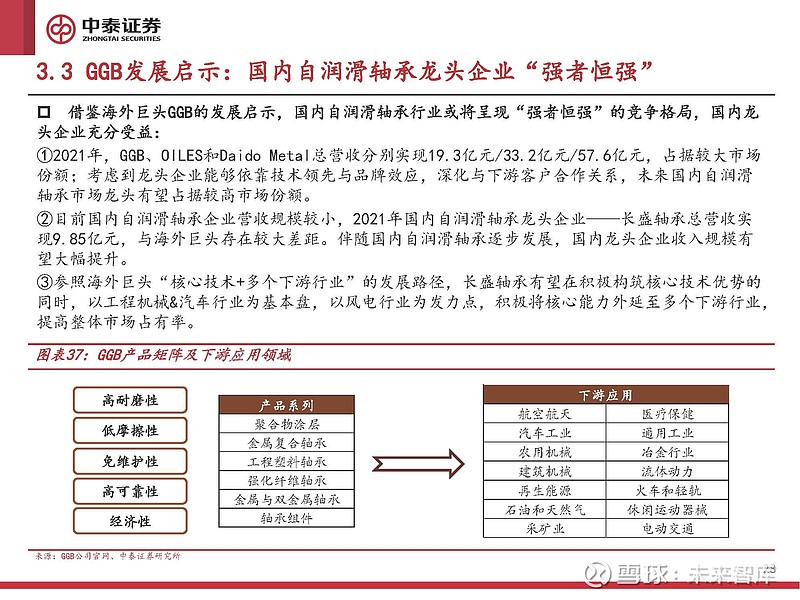

持续进行产品研发,公司产品谱系不断完善。GGB自从1956年推出DU系列的全球首款自润滑轴承产品, 随后数十年中持续进行产品研发和突破,自润滑轴承产品性能不断提升,在多个行业中得到认证和应用。目 前,GGB拥有聚合物涂层、金属复合轴承、工程塑料轴承、强化纤维轴承、金属与双金属轴承等多系列产品, 能够满足绝大部分下游场景对轴承产品的需求。

GGB发展历程:全球化战略打开发展空间

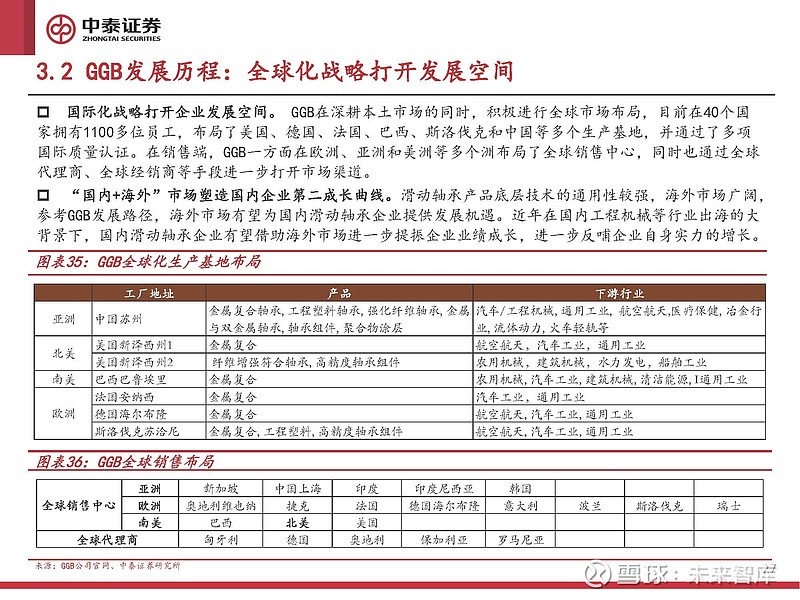

国际化战略打开企业发展空间。 GGB在深耕本土市场的同时,积极进行全球市场布局,目前在40个国 家拥有1100多位员工,布局了美国、德国、法国、巴西、斯洛伐克和中国等多个生产基地,并通过了多项 国际质量认证。在销售端,GGB一方面在欧洲、亚洲和美洲等多个洲布局了全球销售中心,同时也通过全球 代理商、全球经销商等手段进一步打开市场渠道。

“国内+海外”市场塑造国内企业第二成长曲线。滑动轴承产品底层技术的通用性较强,海外市场广阔, 参考GGB发展路径,海外市场有望为国内滑动轴承企业提供发展机遇。近年在国内工程机械等行业出海的大 背景下,国内滑动轴承企业有望借助海外市场进一步提振企业业绩成长,进一步反哺企业自身实力的增长。

GGB发展启示:国内自润滑轴承龙头企业“强者恒强”

借鉴海外巨头GGB的发展启示,国内自润滑轴承行业或将呈现“强者恒强”的竞争格局,国内龙 头企业充分受益: ①2021年,GGB、OILES和Daido Metal总营收分别实现19.3亿元/33.2亿元/57.6亿元,占据较大市场 份额;考虑到龙头企业能够依靠技术领先与品牌效应,深化与下游客户合作关系,未来国内自润滑 轴承市场龙头有望占据较高市场份额。 ②目前国内自润滑轴承企业营收规模较小,2021年国内自润滑轴承龙头企业——长盛轴承总营收实 现9.85亿元,与海外巨头存在较大差距。伴随国内自润滑轴承逐步发展,国内龙头企业收入规模有 望大幅提升。 ③参照海外巨头“核心技术+多个下游行业”的发展路径,长盛轴承有望在积极构筑核心技术优势的 同时,以工程机械&汽车行业为基本盘,以风电行业为发力点,积极将核心能力外延至多个下游行业, 提高整体市场占有率。

四、重点公司分析

长盛轴承:国产自润滑轴承龙头企业

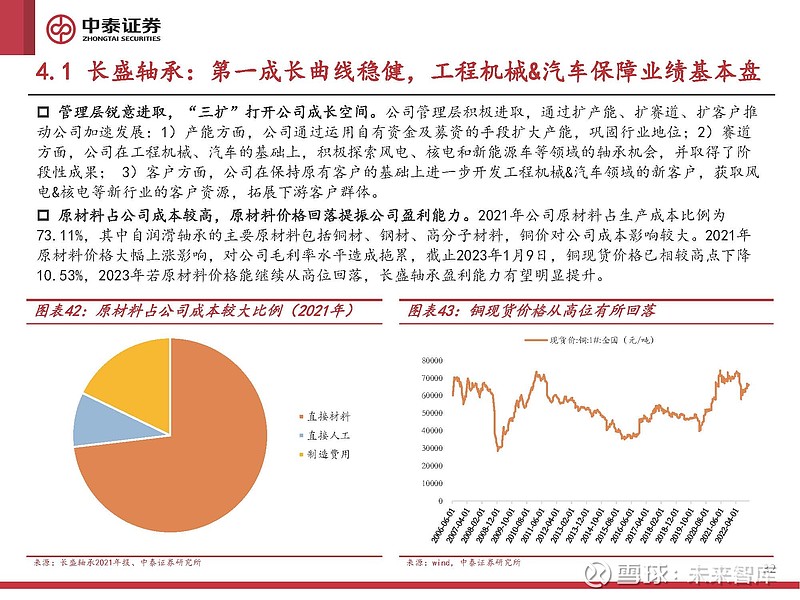

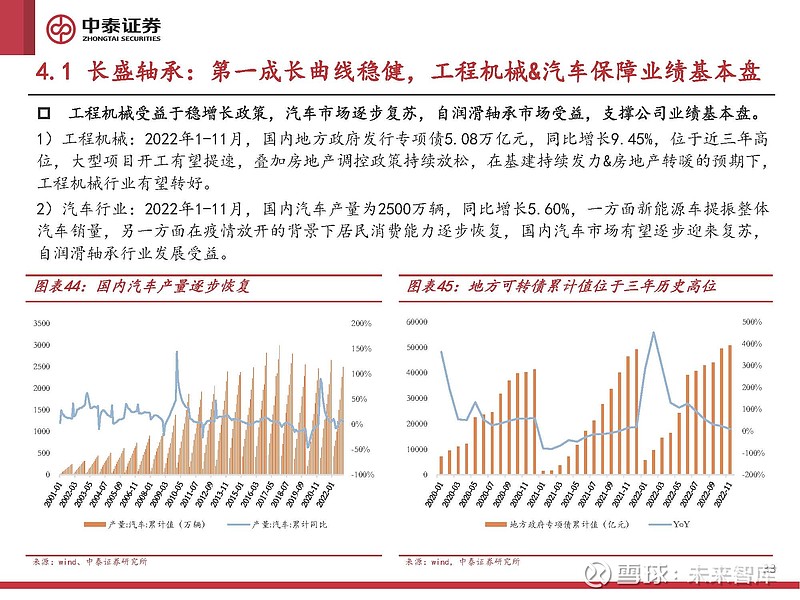

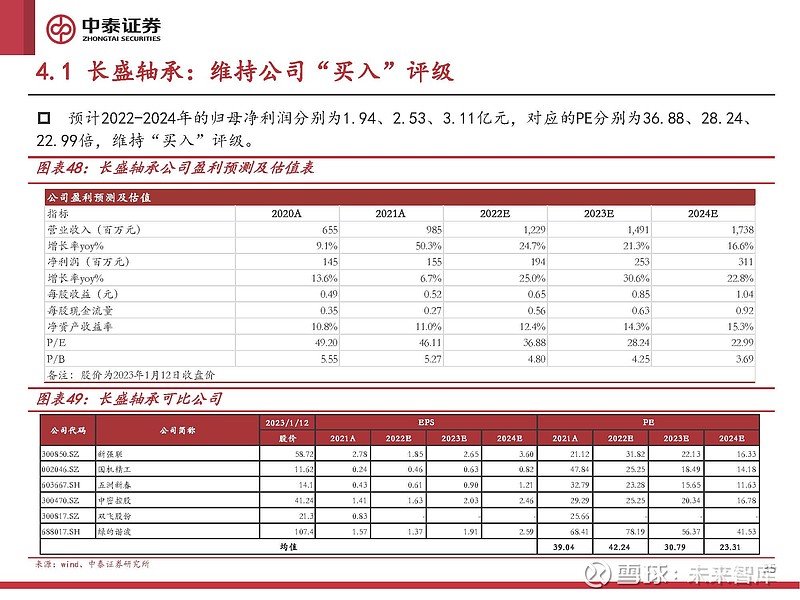

盛轴承是国产自润滑轴承龙头企业,积极布局风电等新领域。长盛轴承创立于1995年,深度布局汽车、 工程机械等传统行业,积极进军风电、核电、新能源车等新领域,是国内自润滑轴承龙头企业。2013-2021 年,长盛轴承总营收CAGR达12.91%,归母净利润CAGR达9.14%;2022年前三季度公司业绩继续保持增长,总 营收为8.02亿元,同比增长10.13%,归母净利润为1.31亿元,同比增长7.86%。未来伴随工程机械复苏与长 盛轴承在风电等新领域的产品发力,公司有望迎来加速成长阶段。

双飞股份:老牌自润滑轴承企业

双飞股份历史底蕴深厚,是国内先进的自润滑轴承企业。2012-2021年,公司总营收由2.88亿元增长至 9.08亿元,年复合增速达12.13%;公司归母净利润由0.29亿元增长至1.00亿元,年复合增速达19.58%。 2022年前三季度,公司总营收实现5.28亿元,同比下滑22.30%,归母净利润实现0.47亿元,同比下滑 39.33%,主要是由于工程机械需求不足与疫情冲击带来的负面影响所致。

崇德科技:动压油膜滑动轴承的行业“专家”

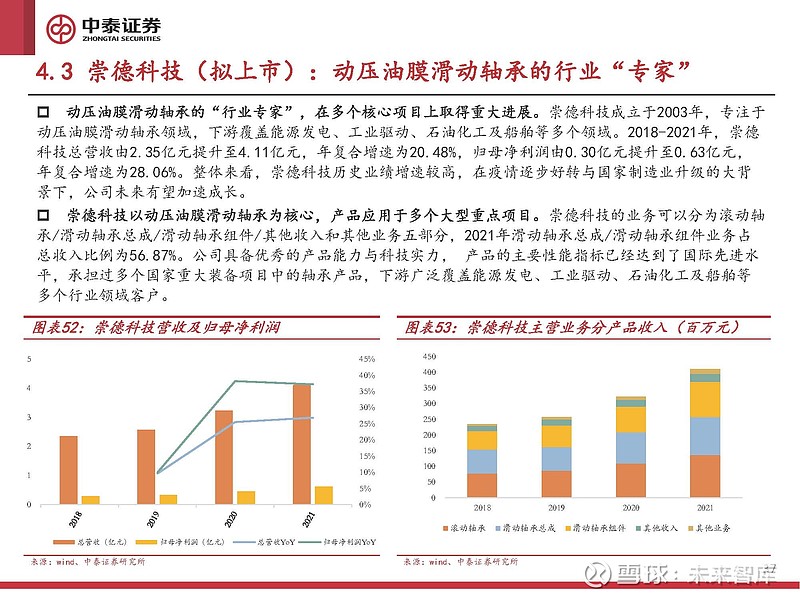

动压油膜滑动轴承的“行业专家”,在多个核心项目上取得重大进展。崇德科技成立于2003年,专注于 动压油膜滑动轴承领域,下游覆盖能源发电、工业驱动、石油化工及船舶等多个领域。2018-2021年,崇德 科技总营收由2.35亿元提升至4.11亿元,年复合增速为20.48%,归母净利润由0.30亿元提升至0.63亿元, 年复合增速为28.06%。整体来看,崇德科技历史业绩增速较高,在疫情逐步好转与国家制造业升级的大背 景下,公司未来有望加速成长。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】