(报告出品方:广发证券)

一、什么时候可以转股?

通过梳理 8 支已退市的银行转债,发现除 2003 年和 2004 年发行的民生转债和招 行转债是自然到期以外,其余 6 支转债均通过强赎的方式提前赎回,且所有银行转 债都实现了 99%的转股比例。由于银行转债不设置具有实际意义的回售条款,因而, 一支银行转债的结局无非两种,到期和赎回,而不论是到期还是赎回,转股都是发 行人和投资者希望看到的事件。

一般来说,转股可能发生在:(1)进入转股期后投资者主动转股,负溢价套利机会 出现也会促使转股行为发生,即平价高于转债价格。(2)发行人部分或全部强制赎 回,此时正股价格达到强制赎回价格且发行人促转股意愿强,投资者选择转股可以 获得比继续持有或卖出转债更高的收益。因为不选择转股意味着需要接受 100 元左 右的赎回价格,而达成强赎通常需要平价持续高于 130 元,此时显然转股是更好的 选择。(3)到期时可酌情转股,如果到期时平价高于赎回价,一般投资者会选择转 股,反之,发行人到期还本付息。理论上来说,转股的充分条件是正股价格达到转 股价甚至强赎触发价,而转股进度的快慢则受到正股弹性大小以及发行人促转股意 愿强弱的影响。

总结来看,银行转债的转股路径,一是投资者主动转股,转债自然到期,普遍发生 在 2009 年之前,二是发行人强赎促转股,转债提前赎回退市。而为达成强制促转 股,通常有三种实现途径:(1)抓住板块行情,正股价格主要由β贡献,如中行转 债、工行转债;(2)业绩释放配合,基本面逻辑驱动正股价格上涨,如平银转债、 宁行转债;(3)下修转股价,降低转股难度,如常熟转债、无锡转债等。实际操作 中,三种途径并不冲突,发行人可以根据市场情况和转股意愿叠加使用。

二、主动转股,自然到期

从历史经验来看,大部分银行转债都能通过促成强赎转股退出,小部分自然到期的 转债,如民生转债和招行转债,都发生可转债市场发展初期,市场对于可转债认知 度还比较低。

这两支银行转债虽然是自然到期,但都提前达成了 99.99%的转股比例,且后期正 股长时间高于赎回触发价,具备强赎转股的能力。之所以不选择强赎,一是博弈转 债价格上涨,尤其是在原股东持有比例较高时,二是减轻短期内的股权摊薄压力, 但根本原因在于投资者对正股强上行趋势的判断。

由于正股基本面优秀,两支转债都较快实现了大规模转股,融资目的已经提前达成, 后期转债缺乏交易量,再实施强赎转股意义不大,因而都选择了自然到期。

(一)民生转债:两次触发强赎均不行权

2003 年 2 月 21 日,第一支银行转债,民生转债公告发行,发行总额 40 亿元,初 始转股价 10.11 元。赎回条款设置为“20/20,130%”,即“连续二十个交易日收盘 价格高于当期转股价格的 130%”。2003 年 3 月 18 日,民生转债上市,9 月 30 日 进入转股期。

2004 年 1 月 5 日-4 月 16 日,民生银行股价连续突破赎回触发价,但并未执行强 赎。随后经历几次分红派息、送股、转增股本,截至 2006 年 4 月 17 日,转股价已 经下调至 2.84 元。这期间,民生银行股价大部分时间均高于转股价,但没有触发强 赎。

2006 年-2007 年,民生银行业绩保持高速增长,2007 年完成 A 股增发和 H 股上 市,期间股价一路高歌,远超赎回触发价。最后,民生转债于 2008 年 2 月 26 日到 期退市,最终转股比例 99.99%。

民生转债两次触发赎回,都没有行使强赎权。第一次是在进入转股期后迅速达成强 赎条件,不行使的原因可能是发行人判断正股上行趋势仍强,此时不执行强赎,那 么转债价格便不会受到强赎转股的限制,在正股的带动下有机会继续上行。事实也 正是如此,之后民生转债价格一度上涨至 154 元。除此之外,不执行赎回还有可能 是为了减轻短期内的股权摊薄压力。

第二次是转债已经完成大量转股,剩余规模不大,此时是否行使强赎权对于发行人 而言影响已经不大。2016 年 3 月末,民生转债余额仅 532.10 万元,转股比例 99.87%。 实际上,民生转债转股比例在 2015 年 9 月末时就已经达到 99.61%,此后由于没有 交易量,价格横盘,因此当 2016 年 4 月第二次触发赎回时,强制转股意义已不大。

(二)招行转债:老股东大额优先配售,转债价格“高歌猛进”

2004 年 10 月 29 日,招行转债公告发行,发行总额 65 亿元,初始转股价 9.34 元。 有条件赎回条款设置为“20/20,125%”,即“连续二十个交易日收盘价格高于当期 转股价格的 125%”,且约定在发行后的前三年不修正转股价。2004 年 11 月 29 日, 招行转债上市, 2005 年 5 月 10 日,招行转债进入转股期,2006 年 1 月 24 日转 股比例就已经达到 99.25%。

与民生转债不向原股东安排配售不同,招行转债原股东优先配售占发行总量的 75.43%,其中,原非流通股股东优先配售 15.57 亿元,占发行总量的 23.95%,原 流通股股东首轮优先配售 4.91 亿元,占发行总量的 7.55%,第二轮优先配售 28.55 亿元,占发行总量的 43.93%。

由于股东持有比例高,且市场对招商银行基本面认可度高,招行转债价格持续上涨, 2006 年 9 月一度上涨至 170 元。随着原股东陆续减持转债,达成 99%的转股比例 后,招行转债缺少交易量,价格维持在 163-170 元之间,此时执行强制赎回的意义 也已经不大。最后,招行转债于 2009 年 11 月 10 日到期,最终转股比例 99.98%。

三、板块机会,行情促转股

在牛市环境下,转债的强赎转股常常大规模触发。牛市中,正股会在β的带动下上 涨,从而很容易达成强赎条件,如在 2014-2015 年的牛市行情中,大批存量转债触 发有条件赎回,转债市场存量规模迅速下降。

一般来说,大盘品种的正股弹性要显著小于部分小盘品种,促成强赎转股的周期更 长,因此大盘品种转债的机会更有可能出现在牛市的趋势上涨行情中。2014 年下 半年开始的一轮牛市,当时银行和券商先行快速上涨,存续的两支老券,中行转债 和工行转债也因为正股的强势上涨而快速触发赎回,随即完成融资退市。而在这之 前,两支老券转股进展都并不算十分顺利。

(一)中行转债:银行板块领涨,“老券”快速触发赎回

2010 年 5 月 31 日,中行转债公告发行,发行总额 400 亿元,初始转股价 4.02 元 (2010 年 6 月 3 日因派息调整为 3.88 元)。2010 年 6 月 18 日,中行转债上市, 12 月 2 日进入转股期,但之后正股表现持续低迷,始终未能上涨至转股价水平。

多次下调转股价,转股依旧艰难。存续期间,中行转债因配股、分红派息等多次被 动下调转股价,并在 2012 年 9 月触发“15/30,80%”下修条款,于 2013 年 3 月 29 日实施,转股价由 3.44 元下调至 2.99 元。此次主动下修后,中行转债又因两次 分红派息,进一步下调转股价至 2.62 元。但这期间正股依旧表现平平,只实现了零 星转股。截至 2014 年 11 月末,转股比例仅 9.28%。

2014 年 11 月,大盘蓝筹股开始大幅上涨,中国银行股价也一路上涨。牛市行情下,中行转债在 2014 年 11 月 19 日-12 月 30 日期间触发强制赎回条款,12 月 30 日公 告赎回,赎回登记日为 2015 年 3 月 6 日。此后正股价格继续上涨,转股比例迅速 提高,最终转股比例达到 93.54%。

中行转债存续近 5 年,前期转股十分艰难,得益于 2014 年 11 月后的板块行情助 推,才能迅速完成转股赎回工作。

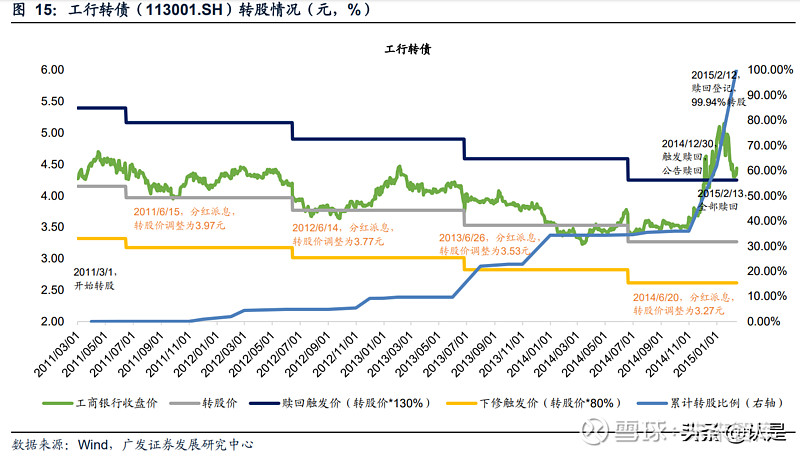

(二)工行转债:转股比例阶梯式上升,行情助推“最后一击”

2010 年 8 月 26 日,工行转债公告发行,发行总额 250 亿元,初始转股价 4.20 元。 2010 年 9 月 10 日,工行转债上市,2011 年 3 月 1 日,工行转债进入转股期。之 后因配股、分红派息等多次被动下调转股价,但正股价格大部分时间高于转股价, 转股比例呈阶梯式上升,截至 2014 年 11 月末,累计转股比例达到 35.93%。

2014 年 11 月,银行板块率先上涨,工商银行股价大幅上涨,在 2014 年 11 月 19 日-12 月 30 日期间触发强制赎回条款,并于 12 月 30 日公告赎回,赎回登记日为 2015 年 2 月 12 日,最终转股比例达到 99.94%。

与中行转债不同的是,工行转债在此轮板块行情之前已经完成了部分转股,且正股 价格持续高于转股价,转股难度较低。换言之,如果 2014 年-2015 年不出现银行 板块行情,工商银行稳健的业绩也能够支撑股价稳步上升,投资者渐进转股。而当 转债存续余额不足 3,000 万元时,发行人也能行使提前赎回权利促使投资者转股。

但通常来看,触发强赎转股对于转债发行人和持有人来说都是最理想的退出方式。 工行转债在达成强赎条件时,距离到期日 2016 年 8 月 31 日仅剩一年八个月,转股 比例还未过半,工商银行此时执行赎回权利,可提前完成转债转股融资任务,减少 诸多不确定性。

四、基本面优秀,业绩促转股

投资者买入并持有转债,大部分时候实际上是看好正股。当正股基本面优秀时,正 股价格更有可能上涨并触发强赎,此时投资者选择转股可以获得比继续持有或卖出 转债更高的收益。

退市的银行转债中,平银转债和宁行转债作为两大明星银行转债,存续期内业绩增 速领先且长期趋势向好,正股价格涨幅明显,顺理成章地触发了强赎。其中,平银 转债作为“存市”最短的银行转债,在 2019 年用八个月的时间完成发行、转股、 退市,从转股期到触发强赎仅用了 19 个交易日,这与其零售转型成效显著,业绩 频频超预期密不可分。

(一)平银转债:业绩释放配合转股

2019 年 1 月 17 日,平银转债公告发行,发行总额 260 亿元,初始转股价 11.77 元。 有条件赎回条款设置为“15/30,120%”。2 月 18 日,平银转债上市。 3 月 6 日和 4 月 23 日,平安银行先后披露 18A 和 19Q1 业绩,业绩增速逐季反弹,这期间正 股股价配合业绩上涨,超过转股价 11.77 元,中枢落在 13 元附近。

2019 年 7 月 25 日,平银转债进入转股期,彼时正股价 14.20 元,高出转股价以及 强制赎回价。进入转股期后,正股价格曾短时间跌回赎回触发价以下,但随着平安 银行 8 月 7 日披露 19H1 业绩后,核心指标全面向好,经营业绩的强劲表现直接助 推平安银行股价迅速回升至赎回触发价以上,赎回条款得以在最短时间内满足。8 月 20 日,平银转债触发赎回条款,8 月 21 日公告赎回,赎回登记日为 2019 年 9 月 18 日,最终转股比例达到 99.63%。

得益于业绩释放与正股股价的充分配合,平银转债从发行至退市历时约 8 个月,转 股开始至全部赎回仅历时 2 个月。

(二)宁行转债:业绩领跑,独立行情触发强赎

2017 年 12 月 1 日,宁行转债公告发行,发行总额 100 亿元,初始转股价 18.45 元。2018 年 1 月 12 日,宁行转债上市,首日转债收盘价为 112.379 元,正股收盘 价 18.51 元。2018 年 6 月 11 日进入转股期,而正股价格始终在转股价以下徘徊。

2018 年 8 月 21 日和 10 月 29 日,宁波银行先后披露 18H1 和 18Q3 业绩,业绩增 速较 18Q1 大幅反弹,且持续向好,正股价格止住前期下跌趋势,在震荡中略有涨 幅。

2019 年 3 月 29 日和 4 月 25 日先后披露 18A 和 19Q1 业绩,正股股价配合基本面 确定性修复上涨,尤其是在 4 月中下旬至 5 月初大盘调整后迅速反弹,走出独立行 情。

2019 年 7 月 18 日,宁波银行披露 19H1 业绩快报,业绩具有很强的稳定性,呈现 出存贷高增、高盈利和高质量的特点,正股继续向上攻击,于 7 月 23 日触发赎回 条款。2019 年 7 月 25 日,宁行转债公告赎回,赎回登记日为 2019 年 8 月 21 日, 最终转股比例达到 99.89%。

五、降低转股难度,下修促转股

一般来说,向下调整转股价分主动与被动。被动下调是指因分红派息、送股、转增 股本、增发或配股等使发行人股本发生变化,转股价相应调整。此时正股价格也会 相应下调,故而对平价几乎没有影响。主动下调,也就是经常提及的下修,是指正 股价格跌破特别下修触发价并且达到一定时长条件,如(15/30,80%),执行下修 时,正股价格无需调整,平价瞬间提高,转股溢价率则会降低。

发行人选择下修,最直观的意义是规避触发回售条款。银行转债通常不设置具有实 际意义的回售条款,所以下修更多是为了降低转股和强制赎回的难度,刺激投资者 转股情绪,从而实现转股补充核心一级资本。此外,参与配售的大股东持有转债亏 损,出于减持或止损需求,也倾向于选择下修。

下修是发行人的权利而非义务,这意味并非触发下修就一定会下修。一方面,下修 方案须经参加股东大会表决的全体股东(持有转债的股东不参与)所持表决权的三 分之二以上通过方可实施,同意下修等于摊薄自身权益比例,当股权较为分散时可 能难以通过下修。另一方面,下修转股价仍受最新一期经审计 BVPS 的约束,可能 导致转股价下修幅度有限甚至无法下修。

2018 年 1 月 17 日,常熟转债公告发行,发行总额 30 亿元,初始转股价为 7.43 元。 2 月 6 日,常熟转债上市。恰逢 2 月初中美贸易战打响,成为 A 股 2018 年熊市行 情的导火线,随后常熟银行股价一路下挫,转债价格也随之下行,仅维持在 100 元 上下。7 月 26 日,常熟转债进入转股期,此时正股价格 5.85 元,较转债上市首日 时的 7.83 元已跌去 25%。

早在 2018 年 7 月 9 日,常熟转债就触发了“15/30,80%”下修条款,并于 7 月 16 日公告建议下修事项,随后股东大会积极决议,最终于 8 月 27 日将转股价由 7.43 元下修至 5.76 元(最新一期经审计 BVPS 为 4.71 元),下修幅度超过 22%,当日 正股收盘价 5.89 元。此次下修后,常熟转债转股难度大幅降低。

业绩配合下,常熟银行股价逐步修复,常熟转债由于下修后转股溢价率保持较低水 平,跟涨能力亦十分突出。2018 年 8 月 23 日,常熟银行披露 2018 年中报业绩, 累计营收、PPOP、归母净利润同比增长 16.30%、16.17%、24.55%,单季度营收、 PPOP、归母净利润同比增长 19.87%、21.98%、34.23%。此后,常熟银行在 2018 年 10 月 22 日披露 2018 年三季报、2018 年 12 月 18 日公告发起设立投资管理型 村镇银行,2019 年 3 月 4 日发布 2018 年业绩快报,特色的小微业务和优秀的基本 面助推股价一路上涨。

2019 年 3 月 18 日,常熟转债满足“15/30,130%”赎回条款,第二日便公告赎回, 赎回登记日为 2019 年 5 月 16 日。从下修落地到最后赎回退市,历时约 9 个月,最 终转股比例达到 99.48%。

(二)民生转债(2013):下修被否后被动下调,牛市行情快速触发赎回

2013 年 3 月 13 日,民生转债公告发行,发行总额 200 亿元,初始转股价为 10.23元。3 月 29 日,民生转债上市,9 月 16 日进入转股期,此后正股价格一路下跌, 直至 2014 年 1 月 9 日首次触发下修条款。

2014 年 1 月 10 日,董事会公布下修议案,2 月 27 日股东大会对下修议案进行表 决,48.97%股东参与投票,最终出席股东中 41.42%投出反对票导致下修失败。民 生转债下修被否,主要原因在于公司管理层补充资本金的诉求与大股东并不一致, 较为分散的股权结构最终导致下修失败,部分大股东因持有转债无表决权也是原因 之一。

下修被否,民生转债价格迅速下跌,民生银行股价表现也持续低迷。2014 年 6 月 18 日,民生银行公告 2013 年下半年利润分配方案,每 10 股现金分红 1 元(含税)、 派送红股 2 股,由此民生转债转股价由 9.92 元调整为 8.18 元。通过分红送股的方 式向下调整转股价,正股价格也相应下调,转债价格并未受到明显影响,但一定程 度上降低了后续转股的门槛。

2014 年 11 月后,银行板块开始大幅上涨,民生银行价格跟随上涨。2015 年 5 月 8 日触发赎回条款,赎回登记日为 2015 年 6 月 24 日,最终转股比例 99.19%。

六、存续转债转股路径猜想

目前存续银行转债中,(1)正股基本面优秀,2021年业绩有望超预期,当前价格 较为靠近转股价,较容易触发强赎的:南银转债(南京银行)、苏银转债(江苏银 行)、无锡转债(无锡银行)、张行转债(张家港行)和光大转债(光大银行)。 (2)主动下修边际降低转股难度,且正股弹性也不差的:刚实施下修的紫银转债 和正在进行下修审议的杭银转债,紫金银行中报业绩回暖,而杭州银行基本面优 秀,预计下修落地后两支转债均有较大概率实现强制赎回。(3)余下的转债在报 表回暖和估值修复行情下,正股可能向上冲击转股价,但触发强赎需要以时间换空 间,即股价上涨到位可能在未来几年渐进实现。由于这些银行转债目前转股价过 高,且没有下修空间(已经低于最新一期经审计BVPS),要想实现强赎,只能依 靠业绩持续稳定增长,因而转股相对艰难,转股期限相对更长。不排除个别转债的 正股有超预期表现,可积极关注估值较低、正股基本面优秀的银行转债。

(一)业绩靓丽,正股弹性大

1. 南银转债

2021年7月1日上市的南银转债,目前未进入转股期。最新转股价10.10元,最新正 股收盘价9.27元,距离转股需要上涨9%,距离强赎需要上涨42%。中期业绩披露 在即,正股价格不太可能继续下跌。

南京银行“估值洼地+基本面优秀+高分红”的组合,基本面与估值存在预期差,攻 守兼备。若2021年PB估值修复到1.1X,对应合理价值为11.90元/股,转股并不 难。若2021年业绩释放超预期,股价超预期上涨,极可能触发强赎。往后看,南京 银行立足新五年,外部区域经济发达,内部公司治理增效,坚定推进大零售+交易 银行战略转型,未来持续稳健发展可期。未来股价在基本面和估值共同驱动下上 涨,按照目前的转股价,南银转债很快能触发强赎。

2. 苏银转债

江苏银行2021Q1业绩释放超预期,归母净利润同比增速22.8%,正股价格得以快 速上涨至转股价以上。苏银转债最新转股价6.37元,最新正股收盘价6.88元,距离 强赎需要上涨20%,促转股能力较强。

江苏银行配股后增长空间打开,预计2021年规模增长不弱。叠加息差改善和拨备释 放,2021年业绩增长或将保持较高水平。若2021年PB估值修复到0.8X,对应合理 价值为8.11元/股,接近强赎触发价8.28元,很有可能在2021年中报、三季报业绩 行情中触发强赎。

3. 无锡转债

2018年8月6日,无锡转债进入转股期,在这之前,无锡转债于2018年5月21日大幅 下修转股价,但此后正股表现依旧平平,2020年4月30日再次下修。目前转股价为 5.61元,正股最新收盘价5.76元,距离强赎需要上涨27%。

2021年7月18日,无锡银行披露2021年半年度业绩快报,业绩、资产质量均超预 期。其中,营业收入同比增长11.5%,归母净利润同比增长15.4%,不良率季度环 比下降5bps至0.93%,拨备覆盖率季度环比提升33.6pct至438%。若2021年PB估 值修复到1.0X,对应合理价值7.05元/股,接近强赎价。2021年初,无锡银行股价 最高曾达到7.71元,预计在中报、三季报业绩超预期的推动下,正股有较大概率向 上冲击强赎。

4. 张行转债

2021年7月14日,张家港行披露2021年半年度业绩快报,业绩、资产质量均超预 期:归母净利润同比增长19.68%,营收同比增长5.05%,不良率较2021Q1末下降 14bp至0.98%,处于近9年以来最低水平,拨备覆盖率较2021Q1末大幅提升 76.04pct至416.99%,处于行业较高水平,风险抵御能力显著提升。

张行转债最新转股价为5.60元,正股最新收盘价5.70元,距离强赎需要上涨28%。 在业绩超预期的推动下,若2021年PB修复到1.1X左右,预计合理价值7.10元/股, 有较大概率达成强赎。

5. 光大转债

光大转债剩余期限最短,将于2023年3月17日到期,目前累计转股比例19.34%, 促转股意愿最强。多次分红派息后,光大转债最新转股价已经下调至3.55元,最新 正股收盘价3.39元,距离转股需要上涨5%,距离强赎需要上涨36%。

光大银行在财富管理、客户基础和风险管控方面表现出色,聚焦“打造一流财富管 理银行”战略愿景和“再上新台阶”阶段性战略目标,经营业绩有显著改善趋势。 若2021年PB估值修复到0.8X,对应合理价值5.55元/股,很有可能触发强赎。考虑 到光大转债剩余期限最短,不排除2021年业绩释放超预期以配合正股快速上涨。

(二)下修博弈,降低转股难度

1. 紫银转债

2021年7月20日,紫银转债触发下修,8月9日公告下修方案通过,8月10日起转股 价由4.65元下修至4.05元,等于最近一期经审计的BVPS,下修幅度高达12.9%。

紫金银行根植南京本土,地缘优势和存款优势明显,零售转型发展提速,董监高及 主要股东增持彰显对未来发展信心。若2021年PB估值可以修复到1.0X,对应合理 价值4.25元/股,远高于最新转股价。此次下修实施后,如果配合业绩释放,紫银转 债将很快达成强赎。

2. 杭银转债

2021年8月6日,杭银转债触发下修,若股东大会通过下修方案,根据2021Q1末和 2020年末BVPS分别为11.13元和10.77元,前30个交易日均价约为13.38元,目前 转股价为16.71元,则下修后转股价位于13.38-16.71元之间。

杭州银行高增长动能持续,前期低风险偏好模式叠加2020年监管约束利润释放, 2021年拨备释放空间较大。考虑到区域经济优势和优异的风控管理,若2021年PB 估值修复到1.5X,对应合理价值17.82元/股,即便不执行下修,转股难度也不大。 目前杭银转债还未进入转股期,待2021年10月8日进入转股期后,在半年报和三季 报催化下,正股向上攻击性强,大概率能马上触发强赎转股。

(三)转股价过高且无法下修,转股期限较长

1. 浦发转债

2020年5月6日,浦发转债进入转股期,最新转股价13.97元,正股最新收盘价9.22 元,达成转股需要上涨52%,达成强赎需要上涨97%。虽然正股价格长期低于下修 触发价,但转股价已远低于BVPS,无法实现下修。若2021年PB估值修复到 0.65X,合理价值12.72元/股,与转股价差距依然较大。后续要想实现转股,一方 面通过超预期的业绩带动股价上涨,另一方面保持高分红派息比例以达到向下调整 转股价的目的。

2. 中信转债

与浦发转债相似,中信转债的正股价格虽然长期低于下修触发价,但实际上无法执 行。中信银行2021Q1末BVPS为9.85元(可不经审计),2020年末BVPS为9.53元 (经审计),远高于中信转债目前的转股价6.73元。正股最新收盘价4.65元,达成 转股需要上涨45%,达成强赎需要上涨88%。若2021年中信银行PB估值修复到 0.6X,合理价值6.22元,与转股价依然有一定差距。

2021年中信银行将着力实现新三年规划(2021-2023年)的良好开局,叠加中信集 团综合化经营优势助力协同融合发展,基本面改善可期。虽然现阶段转股较为困 难,但中信银行未来业绩具有稳健增长基础,同时股息率较高,分红慷慨,存续期 内转股价还有多次向下调整的机会。

3. 上银转债

2021年7月29日,上银转债进入转股期,最新转股价10.63元。正股最新收盘价 7.26元,达成转股需要上涨46%,达成强赎需要上涨90%。2021Q1末BVPS为 12.29元(可不经审计),2020年末BVPS为12.00元(经审计),无法执行下修。

上海银行零售转型持续深化,资产端聚焦按揭、车贷和互联网贷款等高收益资产, 同时零售AUM增长趋势向好,盈利能力改善可期。若2021年PB估值修复到0.8X左 右,股价对应10.54元,与转股价较为接近。考虑到上海银行分红派息力度较大, 上市不久的上银转债在较长的存续期内实现转股难度不大。

4. 苏行转债

苏行转债2021年5月12日上市,目前并未进入转股期。最新转股价8.10元,最新正 股收盘价7.03元,距离转股需要上涨15%,距离强赎需要上涨50%。2021Q1苏州 银行归母净利润同比增长14.7%,预计全年增速可以冲击20%。短期超预期业绩 下,若2021年PB估值修复到0.9X,对应合理价值8.68元/股,将高于目前转股价 8.10元。

未来,苏州银行业绩增长的主基调是逐季、逐年提升,不求短期冲高。在新一轮规 模扩张驱动下,伴随体制市场化改革的落地及事业部变革2.0的推进,苏州银行长 期成长空间可期,理应迎来估值修复,正股也有机会在未来冲击强赎价。

5. 青农转债

青农转债是目前唯一一支AAA级农商行转债。2021年4月16日,青农转债大幅下修 转股价,由5.74元下修至4.47元,下修幅度超过22%。正股最新收盘价3.90元,距 离转股需要上涨11%,距离强赎需要上涨44%。

2021年6月11日,青农商行公告稳定股价方案,采取持股5%以上股东及时任董事 (不含独立董事)、高级管理人员增持本行股票的方式履行稳定股价义务,并于8 月2日完成。此番增持彰显了管理层对未来发展的信心,随着业绩和估值回暖,后 续股价有望开启上升通道。青农商行上市至今已满两年,疫情冲击进一步加速估值 次新效应消退,当前风险资产已有加速出清迹象,基本面向好,估值有望开始回 升,若2021年PB估值修复到1.0X,合理价值5.21元/股,实现转股难度并不大。

6. 苏农转债

2019年5月末,苏农转债累计转股比例已经达到48.45%,接近半数。而这之后,正 股股价一路下挫,最新累计转股比例48.46%。最新转股价5.37元,最新正股收盘 价4.96元,距离转股需要上涨8%,距离强赎需要上涨41%。

短期来看,苏农银行2021Q1业绩显示,资产质量仍处于改善当中,拨备覆盖率不 断增厚,短期业绩增长确定性强。若2021年PB估值修复到0.8X,合理价值5.63元/ 股,略高于转股价。长期来看,区域拓展将给苏农银行带来广阔的发展空间,新董 事长到任后率领高管主动持股彰显信心,看好后续业绩以及股价表现。

7. 江银转债

江银转债2018年2月14日上市,将于2024年1月26日到期,目前累计转股比例为 12.09%。发行至今,江银转债共经历两次大幅下修,且均发生在2018年,共经历 四次分红派息调整,最新转股价4.32元,较初始转股价9.16元已经下调接近53%。 最新正股收盘价3.80元,距离转股需要上涨14%,距离强赎需要上涨48%。

总体来看,江阴银行区域优势明显,成长性较高,息差边际改善,风险指标可控, 基本面趋势上是逐渐向好的。若2021年PB估值修复到0.8X,合理价值4.64元/股, 略高于目前转股价。

七、重点企业分析

随着行业景气度持续回升,报表回暖和估值修复逻辑下,优先选择正股业绩优异、 股性偏强的品种,如南银转债、苏银转债、无锡转债、张行转债和光大转债。其 中,光大转债剩余期限最短,促转股意愿更强,苏银转债平价最高,转股溢价率 低,正股向上进攻性好,促转股能力最强。

关注可能下修转股价的品种,如正在进行下修审议的杭银转债,杭州银行基本面优 秀,预计下修落地后,在业绩配合下能轻松实现强制赎回,建议提前布局以博取下 修收益。紫银转债已经完成下修,后续转股进度也有望在业绩配合下加速。

其余银行转债目前转股价过高,正股若无超预期表现,较难触发强赎。长期视角 下,建议关注估值不高、正股基本面优秀的银行转债,如上银转债、中信转债等。

八、风险提示

疫情持续时间超预期,国际金融风险超预期。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库官网】。