如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

1. 对标海外酒精市场,白酒市场集中化成未来主要趋势

1.1. 对标欧美烈酒市场,集中度提升成为长期趋势

我们的核心观点:

北美、西欧烈酒市场的销量增长已非常缓慢,CR10 销量占比分别为 50%和 70%,份额年变 动不到 2%;单品格局稳定,龙头地位稳固,2016 年龙头帝亚吉欧在全球高端烈酒的销量 占比为 25%,是第二名保乐力加(16%)和第三名百加得(9%)占比之和。目前中国白酒 市场也进入稳健增长阶段,销量增速降至 2%以下。根据我们中报的总结情况,国内白酒各 子板块具有明显的高端化和头部集中化的趋势,但 TOP10 销量占比仅 22.4%,对标西欧市 场 TOP10 还有 70%的销量增长空间,对标北美市场还有 140%的销量增长空间。

正文:

1.1.1. 西方烈酒市场格局稳定,大单品铸就龙头地位

欧洲烈酒市场消费规模已经进入平台期。西欧地区基本稳定,略有负增长,近几年 YOY 从-2%回升至 1%;东欧地区,在 08 年经济危机后进入负增长阶段,近两年增速趋近于零。 中国市场类似西欧市场,2018 年销量达到 57.39 亿升,同比增长 0.37%,近三年增速小于 2%。

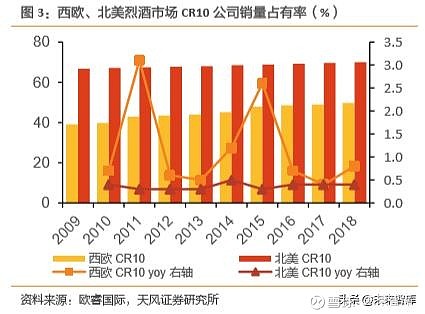

海外公司 CR10 已达 50%,中国烈酒市场的集中度还有很大提升空间。2018 年西欧市场 CR10 接近 50%,格局已相对稳定;美国市场 CR10 高达 70%,烈酒市场增长主要依靠高端 产品推动。中国烈酒公司 CR10 接近 30%,近几年集中度提升明显加速,预计加速集中趋 势不变。

西方烈酒市场龙头地位稳固,单品格局稳定。公司层面,龙头帝亚吉欧稳坐全球高端烈酒 销量第一,2016 年销量占比 25%,是第二名保乐力加(16%)和第三名百加得(9%)占比 之和,且其余公司间已形成明显的份额差距,如不发生大的并购,格局难大的变动。产品 层面,伏特加占据全球总销量的 17%,销量前 10 产品中,帝亚吉欧和保乐力加稳坐前 2, 帝亚吉欧销量比第二、第三之和还要多。威士忌销量占了全球烈酒市场的 16%,由于威士 忌品类较多,竞争尤为激烈,但各个产品梯度区分也比较明显,帝亚吉欧和杰克丹尼稳坐 第一、第二,剩下第 3-6 名的单品与其余单品差距也较为明显。因此销量上,整个西方烈 酒市场中龙头品牌销量增长已经很乏力,市场格局难有的大变。

1.1.2. 国内白酒行业板块分化趋势明显

国内白酒行业增速放缓,高端化、头部集中化趋势明显。我们认为行业整体趋势是头部白 酒企业创造核心需求,发挥高端产品的社交属性,借助全国化布局,从而实现了较高的费 效比。

2017Q1-2019Q2,头部三家酒企组成的高端板块收入复合增速在 20%以上,利润增速基本 在 25%-30%,趋势都比较良性,整个高端板块 2019H1 实现营业收入 746.52 亿元,同比增 长 21.9%,Q2 增速略有放缓,与 2018 年 Q2(同比增速 41%)基数较高有一定关系,H1 归母净利润实现 320.36 亿元,同比增长 29%。

次高端板块有所分化。2019H1 山西汾酒、古井贡酒净利润维持稳健增长,顺鑫农业营收 增速略低于我们预期,今世缘是上半年收入比利润增速快。水井坊作为二线公司,上半年 收入与利润增速基本同步,未来利润增速是否能加速需要持续关注。次高端板块上半年实 现营业收入 331.08 亿元,同比增长 18.5%,实现归母净利润 94 亿元,同比增长 19%。

其他区域性板块白酒企业,口子窖增长稳健,老白干虽然营收增长较高,但是利润增速偏 低,可能系省内竞争激烈,伊力特、金徽酒的收入和利润增速较低。2019 年 H1 其他区域 性白酒板块实现营业收入 194 亿,同比增长 13%,归母净利润实现 29 亿,同比增长 14%。

1.2. 中国人均酒精摄入量步入稳定阶段,人均收入与人口结构成关键因素

我们的核心观点:

我们发现欧美日等发达经济体的人均酒精摄入总量不断趋同至 8-12 升的区间,对比文化 背景比较接近的日本,其人均酒精摄入量在 7-8 升之间,中国 2016 年是 7.2 升(包含未 记录,见表 4),向上提升空间已经不大。我们进一步分析影响因素,我们发现:

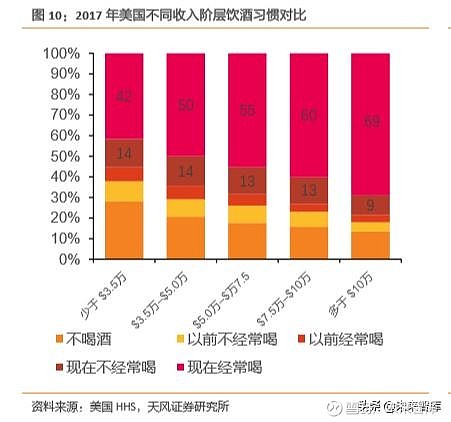

高收入、高学历人群有更加频繁的饮酒习惯,健康概念与饮酒习惯并不冲突。美国收入“少 于 3.5 万美元”的人群中经常喝酒者占比仅 42%,而收入“多于 10 万美元”的人群中这 一比例高达 69%;考虑受教育背景, “高中以下学历”的人群中经常喝酒者占比 36%,“大 学以上”的人群中这一比例高达 68%。我们认为是酒文化本身具有社交属性,而高度丰富 的社交活动是高收入者生活的重要组成部分。

正文:

英美日的人均酒精摄入量表现稳定,锚定在 10 升左右。美国 1980 年后摄入量逐渐下滑至 8 升,95 年后又缓慢上升,2016 年达到 9 升左右;日本和英国的变化相对平缓,英国基 本稳定在9-11升之间,与我们文化背景以及饮食习惯比较接近的日本基本稳定在7-8升。

德法意的人均摄入量从 70 年代开始演绎高位回归,向 10 升靠拢。我们可以注意到德国、 法国和意大利的人均酒精摄入量均出现了大幅的下滑,几乎只有高点的一半不到。我们认 为主要原因是:一方面,西欧发达经济体的居民收入水平差别不大,文化背景也非常接近, 居民的消费习惯会出现一致性;另一方面,发达经济体中居民保健意识也在不断提高,过 去人均 15 升以上的人均摄入量不可能持久,因此最终必然出现“均值回归”。同样,我们 认为中国 99 年出现的人均酒精摄入量的大幅下滑,也是阶段性变化,不具有可持续性。

中国人均摄入量已进入稳定阶段。中国人均酒精摄入量在 80 年代后处于上升通道,1998 年陡然下降,我们认为可能受山西朔州假酒事件的恶性影响。但从 2005 年后开始“回归”, 2010 年人均消费量重新上升到 7 升(包含未记录,如表 4),且最近 5-6 年间基本稳定在 这个水平。参考发达经济体状况,1980 年以前,伴随经济高速发展,人均酒精摄入量也随 之快速提升,美国、英国均逼近 10 升,部分发达国家甚至高于 15 升(仅已记录消费量)。 综合考虑中国近几年的变化情况以及日本的摄入水平,中国的人均酒精摄入量未来基本会稳定在这个水平。

高收入、高学历人群有更加频繁的饮酒习惯,健康概念与饮酒习惯并不冲突。根据 2017 年美国卫生部的居民酒精消费习惯调查,高收入、高学历人群具有更高的饮酒频率,说明 在消费升级趋势下,健康概念与饮酒习惯不存在矛盾关系。我们认为出现这种的状况主要 原因是酒文化本身具有社交属性,而高度丰富的社交活动是高收入者生活的重要组成部分。

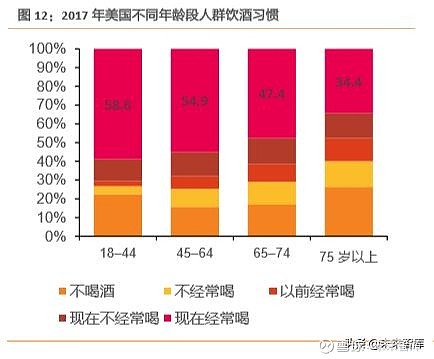

年龄结构上,随着年龄的增长,酒精摄入频率明显降低。 “不经常饮酒”和“以前经常 喝酒”者的占比有明显提升, “现在不经常喝酒” 人群的占比基本稳定,“经常喝酒” 人群占比差别较大,“18-44 岁”占比 59%,“75 岁以上”占比仅 34%。从饮酒人群的种族 结构上看,白种人的饮酒频率明显高于其他人种,其他人种的饮酒习惯相对比较接近。

1.3. 对标美国市场,高端化驱动烈酒市场增长,背后是人均可支配收入提升

我们的核心观点:

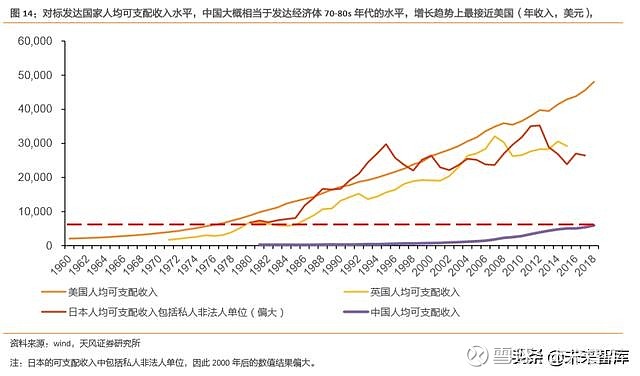

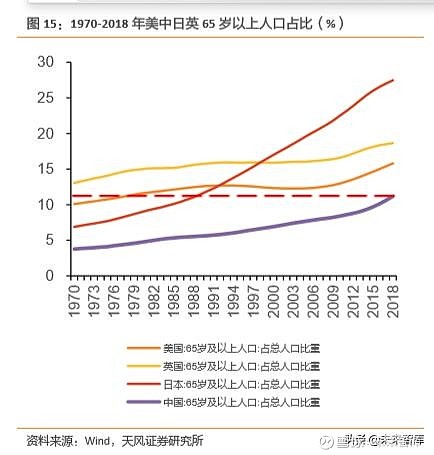

2018 年中国人均可支配收入水平在 5000 美元左右,接近欧美发达经济体 80 年代的静态 收入水平,动态增长趋势更接近美国;中国 65 岁以上人口占比在 11%左右,与 2000 年左 右的美国社会接近。

高端烈酒引领美国酒精市场增长。2000 年后,美国酒精市场增速缓慢下降,结构化增长 趋势明显,1999-2018 年烈酒市场规模增长了 158%,升至 276 亿美元,啤酒市场占比下 降 10%。同时,高端烈酒市场是推动烈酒市场规模增长的主要动力,2018 年烈酒市场增 长 13.3 亿美元,其中高端和超高端烈酒分别贡献了 56.5%和 47.0%的增长,同期性价比市 场规模下降了 4.7 亿美元。

正文:

1.3.1. 对标 2000 年后美国酒精市场

从经济增长的持续性和稳定性上来看,现阶段的中国和 2000 年后的美国最为接近;绝对 发展水平和发达经济体 80 年代相接近。从人均可支配收入的静态水平看, 2018 年中国 人均可支配收入在 5000 美元左右,大致接近美日英 80s 的水平。动态趋势上看,中国人 均收入水平以及趋势基本符合发达经济体 80s 后的水平,英国、日本两个经济体收入水平 受到汇率波动影响,偏离较大,但不改波动趋势。从增长的持续性和稳定性上来看,现阶 段的中国和美国的发展状况是最接近的。

人口结构上,2018 年中国 65 岁以上占比 11.2%左右,大致相当于 1988 年的日本(11.06%) 、 略低于 2000 年的美国(12%) 。动态趋势上,中国人口结构老龄化速度低于日本,明显快 于 70-80s 的发达经济体,与目前的英美速度接近。

人口规模上,中国人口增速从 1990 年左右进入下滑区间,2018 年在 0.46%左右,略低于 目前的英美,历史上与日本 1985 年相当、略高于英国 1970 年的水平。动态趋势上,中 国人口增速处于缓慢下降通道,增速高于日本,低于美英。整体上讲,英国、美国、中国 3 个国家在 2000 年后人口增速均在 1.0%以下,人口规模已相对稳定。

因此,中国目前的人口情况与美国 2000 年后的人口增速与人口结构变化相对接近。

1.3.2. 高端化引领美国烈酒市场增长

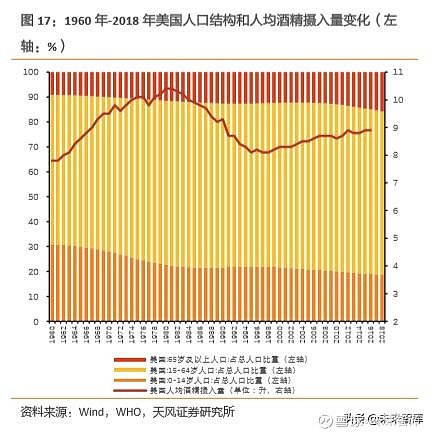

美国人均收入上升或对酒精摄入量提供有力支撑。美国人均酒精摄入量在 70-80 年代存在 一个见顶,到达 10.4 后降至 8.1 升,95 年后又逐渐回归至 9 升。我们认为拉长维度看,发 达经济体的酒精摄入量变化均存在一个从不同的高位逐渐下降趋同的态势,这是一个经济、 社会发展过程中健康概念普及和新生代人群需求多元化等因素共同左右下的结果。在 2005 年后,美国人口老龄化速度明显加快,65 岁以上人口占比从 2005 年前保持多年的 12.3% 左右上升至 2018 年的 15.8%,人口增长率降至 0.6%。但同期人均酒精摄入量没有明显的 变化,我们认为这是美国人均收入始终处于上升通道所致。正如上文所分析,高收入以及 高学历人群有更高的酒精消费频率。

美国烈酒市场规模翻了一倍,烈酒市场份额持续提升,啤酒市场份额下降。美国啤酒市场 份额从 1999 年 56%下降到 2018 年的 46%,同期烈酒市场从 28%上升至 37%,烈酒供应商总 收入规摸增长了 158%,从 107 亿美元上升至 276 亿美元,近 10 年复合增长率 4.4%,明显高于葡萄酒与啤酒市场增速。总量上看,美国人均酒精消费量变化不大,而酒精摄入偏好 于市场规模变化一致,2005-16 年烈酒摄入占比上升 4%至 35%,啤酒摄入占比下滑了 6%。

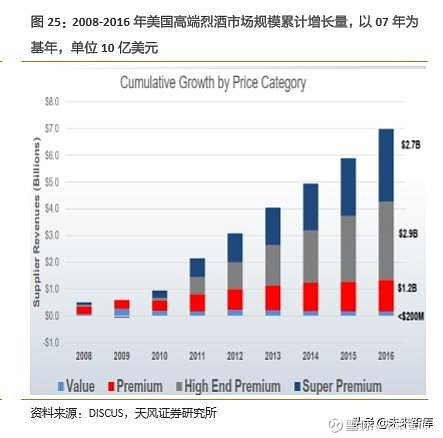

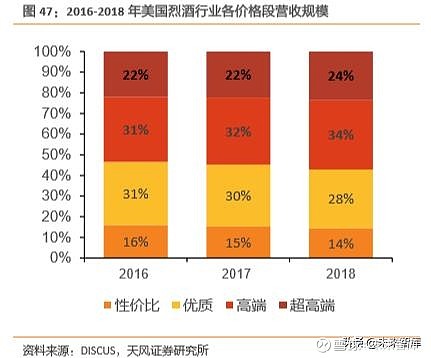

美国市场高端化趋势明显,高端烈酒市场保持快速增长。2006 年以来,美国烈酒市场持 续保持“量价齐升”,出货量同比增长维持在 2%左右,供应商的价格指数平均每年增长 1% (2006-18 年合计上涨了近 13%) 。供应商收入增长动力主要来自高端烈酒和超高端烈酒, 2018 年高端烈酒(价格定义见图 24 注释)收入增长了 7.52 亿美元,同比增长约 8.9%;其 次是超高端增长近 6.25 亿美元,同比增长 10.6%。而性价比型的烈酒产品甚至出现了收入 规模的倒退,2018 年性价比产品的总规模下降了 4.7 亿美元。我们认为美国市场出现的向 高端产品集中的趋势主要是受人均可支配收入的推动,高端酒精产品本身的社交、收藏价 值逐渐被消费者挖掘,而日常的酒精饮用需求随着人们对健康概念的追求而不断下降。

结论:

静态水平上,中国经济社会发展水平相当于发达经济体 80 年代水平,但动态发展趋势上 可以借鉴美国 2000 年后的市场演变。首先,中国人均可支配收入的增长趋势类似美国, 中国经济增长动力比英国、日本具有更强的可持续性。人口结构上,中国人口老龄化比英 美提前,11.2%的老龄人口占比接近 2000 年的美国,虽然人口增速下滑严重,但仍然保持 增长且近几年下降速度趋于平缓。结合近几年中国人均酒精摄入量相对稳定的情况,我们预计中国人均酒精摄入量未来上升空间也有限。

市场结构上,2010 年以来中国烈酒(白酒)占到了人均摄入量的 60%以上,虽然高于美国 的 35%(2016 年),但美国市场烈酒消费占比有明显的上升趋势,且与中国市场的高端化 趋势一致,同样是高端化引领增长。

从美国市场经验看,中国目前白酒市场的高端化趋势和美国市场情况类似,我们认为这也 是中国市场的长期趋势。

2. 借鉴帝亚吉欧从欧美化走向全球化,产品组合高端化迎合消费 升级

我们的核心观点:

我们将全球烈酒巨头帝亚吉欧的成长历程划分为三个阶段,我们发现高端化与布局成长性 市场是公司业绩、估值双击的主要因素。第一个阶段多元化发展(-1999 年) ;第二个阶 段(2000-2006 年) ,聚焦高端酒业,深耕北美和西欧市场,发达地区的营业额占比 70% 以上,6 年营业额涨幅 36%,CAGR 5.3%,PE 从 20.6 倍被消化至 13.6 倍,市值提升 24%; 第三阶段(2007-2019 年)开拓成长性市场,产品组合高端化迎合消费升级,实现业绩、 估值的双击,营业额 12 年内涨幅 95%,CAGR 5.7%,产品组合的价格提升贡献了 50%以上 的内生增长率,公司 PE 提升 5.2 倍,市值增长近 200%。

正文:

帝亚吉欧是全球高端酒精饮料行业的龙头。公司自 1997 年 Guinness PLC(全球最大的黑 啤酒生产商)与 Grand Metropolitan(拥有 UDV 烈酒品牌)合并而来,发家于英国;从 2000 年开始剥离非酒精饮品业务,聚焦高端酒精饮料业务,涵盖烈酒、啤酒、葡萄酒业务。 2018 年在 124 个百万销量(9 升箱装)的品牌中,公司拥有 31 个全球销量百万箱的品牌, 第二名保乐力加、第三名比姆三得利分别拥有 22、12 个品牌。

公司占据 2016 年全球高端烈酒行业 25%的总销量份额,2018 年占据全球烈酒行业 9.1% 的市场总销量份额(包括高低端),领先第二名保乐力加 4.2%。2019 年,公司实现营业收 入 192.94 亿英镑,同比增长 4.7%,实现净利润 33.37 亿,同比增长 6.1%,实现经营性现金 流净额为 32.48 亿英镑,同比增长 5.3%。

公司已经进入稳定发展阶段,2009-2019 年营业额复合增长率为 4.6%,受益高端化战略, 2009-19 年公司毛利率提升 4.0pct、净利率提升 7.3pct。考虑消费税影响,北美地区消费 税占营业额比例最小, 2019 年仅占营业额的 12%,西欧和亚太地区占营业额比则高达 42.7% 和 49.8%。

考虑排除消费税后的净销售额,公司 2019 年实现 128.67 亿英镑,同比增长 5.8%,其中北 美地区贡献了 34.6%的净销售额(营业额占比 26%),苏格兰威士忌和伏特加是公司最大的 营收来源,分别贡献了 25%和 11%的净销售额。

2.1. 深耕美国市场,持续推进高端化战略,高渠道利润提高动销积极性

美国市场净销售额占到了帝亚吉欧北美分部总额的 75%以上,北美酒精市场受益美国人均 可支配收入的稳健增长,美国烈酒出货量近 5 年保持了 2%以上的同比增长。 2018 年伏特 加、加拿大威士忌和朗姆酒是美国出货量最大的三种酒类,伏特加占比高达 31.4%。从烈 酒厂商角度看,不同价格带产品贡献的营收差别很大,不同产品也是完全不同。伏特加产 品中,高端产品贡献了 41.4%的营收,加拿大威士忌中超高端产品贡献了 64.5%的营收,而 白兰地产品中优质类产品仅贡献了 2.8%的营收,但高端和超高端合计贡献了 75%的营收。

按照美国蒸馏酒协会的价格带分类,公司基本在各个档次的均有产品分布,其中伏特加品 类中,公司的斯米诺夫属于优质价格带(单价 70-120 美元),如果按照销量排名,斯米诺 斯 2018 年销量 2600 万箱,名列世界第一,是第二名绝对伏特加(保乐力加)销量的两倍 多;加拿大威士忌中,公司的皇冠产品处于营收规模最大的超高端价格带,销量同样是世 界第一(730 万箱),领先第二名 Canadian Club (比姆三得利)3 倍多。

高端烈酒渠道利润高,助推终端动销积极性。沃尔玛是公司最大的客户之一,我们根据沃 尔玛的零售价格以及美国蒸馏酒协会公布的供应商出厂价格,以帝亚吉欧的伏特加产品为 例,推算公司各价格段产品的渠道利润空间。我们注意到同种产品存在明显的大容量折价 销售情况,因此我们每个商品采用 1.75L 和 750ml 两个容量的数据来估计不同价格段的渠 道利润空间。我们依据最低出厂价粗略估计超高端伏特加每升的渠道利润空间达到 88%, 比高端伏特加渠道利润率的高出 24%,比优质伏特加高出 44%。美国市场同样出现了高端 烈酒领跑渠道利润空间的情况,我们认为渠道的高利润空间也解释了美国高端烈酒市场的 集中化、引领烈酒市场增长的原因。

2.2. 管理层赋能,并购优质资产助力市值快速提升

董事会以及管理层人员背景涵盖金融机构、快消品、酒店以及航空运输行业。帝亚吉欧董 事会共有 11 名成员,其中 2 名主要成员:董事会非执行主席 Javier Ferran 以及董事成员 Evan Mervyn Davies 均来自资本投资机构,其他成员中有 3 名成员有航空公司工作背景, 有多名成员有快消品行业工作经验,3 名成员有丰富的营销工作经验。我们认为公司在董 事会成员选择上对资本投资以及运营管理方面的明显偏好将有助于公司进行资产收购以 及渠道运营管理。

不断提高优质资产持股比例,优化产品组合强化协同效应。回顾公司并购发展历程,公司 在 2006 年之前主要是欧美化战略,聚焦欧美发达国家市场,剥离协同效应较低的业务, 西欧与北美市场份额占比超过 60%。从 2007 年开始,公司开始开拓新兴市场业务,2007 年和 2013 年分别入股中国的水井坊和印度的联合酒业,并且在之后的数年不断增资提高 持股比例,最终实现对优质资产的控制。 印度联合酒业在 2013 年拥有全球烈酒品牌销量 排名 Top20 中的 5 个,我们认为与联合酒业的合作将有益于公司开拓印度市场,提高渠道 渗透率,印度联合酒业旗下的印度威士忌也便于公司发挥产品矩阵的协同效应。中国烈酒 市场以白酒为主,水井坊渠道布局合理,省外营收占比在 2011 年已高于 70%,公司控制白 酒企业是打入中国市场的基础; 2013 年水井坊贡献了 1.15 亿英镑的净销售额和 2200 万英 镑营业利润,占亚洲区总净销售额的 11.1%和亚洲区营业利润的 8.4%。

2.3. 三阶段看帝亚吉欧发展历程:并购优质资产,定位中高端,从欧美化走 向全球化

根据帝亚吉欧的战略调整以及业绩变化,我们将帝亚吉欧的发展历程划分为三个阶段:

第一阶段:1997 年完成公司合并,定位消费品公司(1997-2000);

第二阶段:开启烈酒帝国新篇章(2000-2006);

第三阶段:开拓新兴市场,探索增量空间(2007-至今)。

(1)1997-2000 年多元化发展:定为消费品公司,四大板块齐头并进

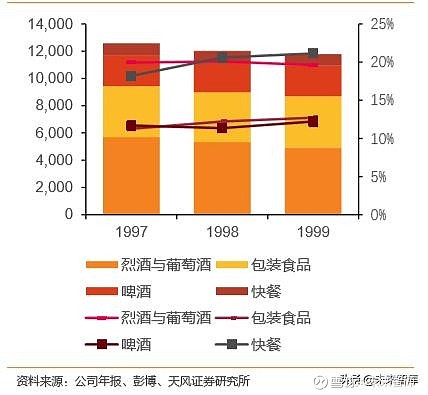

公司在 2000 年前的主要包括四大业务板块:烈酒业务(UDV)、的包装食品业务(涉足冰 激凌和烘焙)、吉尼斯(占据全球烈性黑啤酒 80%的销量)以及汉堡王(世界第二大汉堡连 锁餐厅)。公司的目标是成为世界领先的消费公司,公司的主要竞争对手包括可口可乐、 宝洁、雀巢、联合利华等世界快消品巨头。

1997 年公司合并后,受到合并重组处置、货币汇兑以及部分地区需求波动的负面影响,1999 年公司营业额同比下降 2%,刨去汇兑损失,同比下降 1%。

盈利结构上,公司完成合并后的确发挥了一定的协同效应,费用率优化,净利率有所提升, 3 年提升了 2.63pct。1999 年四大业务中,烈酒、包装食品、啤酒、快餐的营业额占比分 别为 42%、 32%、 19%和 7%,烈酒与葡萄酒业务和快餐业务的毛利率最高,达到了 20%左右; 啤酒与快餐在 12%左右。营收区域上,欧美属于公司核心市场,公司 80%以上的营收来自 欧洲和北美地区。

(2)2000-2006 年开启烈酒帝国新篇章:优选高端酒精赛道,收购优质品牌深耕欧美市 场

2000 年公司认为酒精市场格局更好,还未出现龙头公司,公司在全球酒精市场份额不到 10%,空间很大,决定剥离包装食品以及连锁餐厅业务,专注于高端酒精饮料。 2000 年后, 公司开始整合吉尼斯的啤酒业务与 UDV 的酒精业务,并且将业务重点放在 8 个全球性品 牌上,分别是尊尼获加、吉尼斯啤酒、斯密诺夫、J&B、百利、Cuervo, Tanqueray 和 Malibu (在收购 Seagram 后,其被出售,变为 Seagram 的摩根船长)。其次是区域性烈酒品牌、 其他品牌烈酒以及啤酒和葡萄酒。

八大全球优先品牌引领成长,庞大品牌组合增强业绩弹性,高端烈酒提升盈利能力。2000 年至 2006 年,公司营业额复合增长率 6.78%,2006 年实现营业额 104.67 亿英镑,其中八 大品牌始终占据公司总销量的 60%左右, 2002-06 年 4 年营业额复合增长率 5.67%,增长 弹性最低,但是更加稳健。公司庞大的品牌组合为公司带来了强大的业绩弹性,在 2002-06 年期间,烈酒产品的增长部分抵消了啤酒市场的疲软,在此期间啤酒产品的复合增长率为 -10.88%,主要系欧洲市场的关税政策、经济困境的影响;但另一方面关税的增加也促使人 们转向了葡萄酒。公司 2001 年收购的 Seagram 公司,在 2002 年贡献了 4.51 亿净销售额 (占总净销售额 6.8%), 1.3 亿英镑利润(占总利润 5.15%)。

北美市场增长势头强劲,毛利率提升 13pct,6 年复合增长率 8%。北美作为全球最大的高 端酒精饮料市场,营收占比从 24%提升至 31%,2005、2006 年内生增长率分别为 6%、7%; 同时受益价格上涨,北美分部营业利润率持续攀升,2000-2006 增长了 13pct 至 33%。正 如我们上文所分析,我们认为美国作为北美的主要市场,其人均可支配收入的稳定增长是 北美酒精市场长周期景气度的重要支撑。

欧洲市场衰退,多年负增长。在 2002 年后,公司的欧洲地区收入占比从 37%下降至 2003 年的 29%, 2004-2006 年内生增长率为负,欧洲的主要市场产品的毛利率也持续维持低位。 我们认为主要受到英国和爱尔兰市场的关税政策、经济环境恶化以及西班牙酒精市场持续 低迷的影响。

增加亚太市场投入,排头兵尊尼获加销量大增。以中国和印度市场为首的亚太市场增长势 头强劲,公司积极布局新兴市场,分别赞助了 2005 年的北京顶级高尔夫锦标赛、方程赛 车以及 2006 年的澳大利亚板球联赛。2006 年公司与中信集团达成了经销协议,同期中国 地区销量和净销售额增长了 57%,全球优先产品尊尼获加在 2005-06 年的净销售额分别 增长了 78%、89%。2005、2006 年印度市场分别实现了 26%和 29%的销量增长。

(3)2006-至今:开拓亚洲新兴市场,探索增量空间;

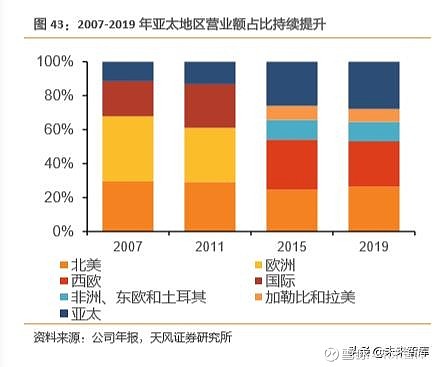

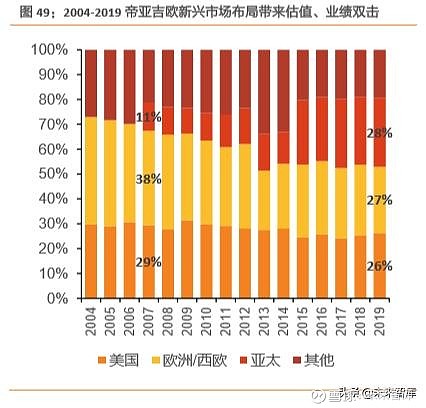

布局新兴市场,连续增资优质标的股权,业绩、估值双升。公司从 2007 年以前的欧洲、 北美的双支柱格局转变为 2018 年的欧、美、亚三大营收支柱,三者合计占营收总额 75%。 公司控股的水井坊以及印度联合酒业对亚太地区的营收做出了重要贡献。2007-2014 年, 公司连续从水井坊母公司四川全兴集团(持有水井 39.48%的股份)收购水井坊股份,2011 年实现了对水井坊的控制(股份占比 39.7%),水井坊的白酒业务毛利率较高,有助于公司 提升亚太地区的利润率。印度方面,公司同样是多次增资收购联合酒业的股份,实现控制 前公司通过代售协议获益;至 2015 年,公司实现对联合酒业的控股合并(持股 54.8%), 仅 2015 年该子公司为公司贡献了 9.21 亿英镑的净销售额(占总净销售额 9%,亚太地区的 89%)和 0.53 亿英镑的营业利润(总营业利润的 1.7%,亚太地区的 20%)。

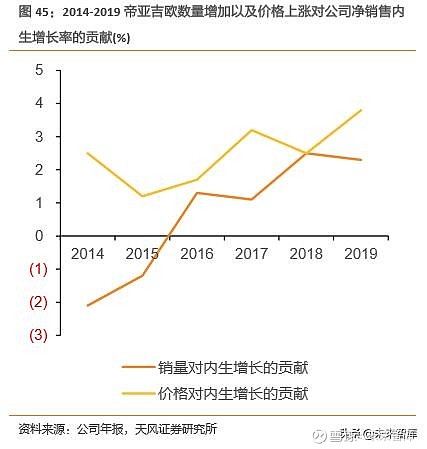

高端化迎合消费升级,价格上涨成为业绩增长的主要驱动力。近 5 年,公司产品组合的价 格上涨成为公司业绩增长的主要驱动力,并且完全抵消了 2014 与 2015 年公司销量下降的 负面影响(2014-2015 公司净销售额内生增长率为 0)。利润率上,公司近 2 年在各大营收 地区均实行了提价战略,全球利润率上升了 3.5pct,其中北美市场的利润率从 50%左右攀 升到了 60%左右,近 10 年价格稳健上涨,西欧市场近 7 年上升了 8pct。亚太市场在 2015 年有一个明显下降,我们认为主要系 2015 年合并利润率较低的印度联合酒业。

3. 对标美国市场,看国内白酒高端化与全国化,坚定看好中高端 白酒黄金机遇

3.1. 中高端白酒市场至少还有 2000 亿以上成长空间,营收有望翻倍增长

对标美国烈酒市场,其销量增长基本维持在 2%,营收规模同比增长在 4-5%,营收增长主 要依靠高端烈酒推动,美国烈酒市场类似中国白酒行业也处于结构化增长阶段。我们参考 美国烈酒的价格带划分方式,近 3 年其 4 个价格带的营收规模占比已相当稳定,其中性价 比类产品的营收规模仅占总营收规模的 15%左右,腰部价格带(优质和高端)营收占比达 到了 60%。

我们依据中国白酒公司主要产品所处的价格带,将国内非上市企业粗略划分为3 个档次(如 1.2 小节所示)。假设非上市公司的主要产品均为性价比产品,那么对标美国市场 15%的占 比,非上市公司营收份额中的 45%将成为未来中高端白酒的潜在发展空间(目前国内非上 市占比 60%)。根据国家统计局数据,中国规模以上白酒企业 2018 年实现销售收入 5363.83 亿人民币,上市公司营收规模在 2146 亿、占比 40%,假设整个市场规模不变,对标美国中 高端(除了性价比市场外) 85%的市场份额,未来中高端白酒则有 2000 亿以上的成长空间,营收有望翻倍增长。

腰部价格带成长空间最大,至少还有 300%以上的增长空间。由于我们价格带的划分方式 是以公司为单位,因此在对标美国烈酒市场时,不能僵化的套用美国市场四个价格带的划 分方式,所以我们这里粗略的将美国腰部烈酒市场即优质以及高端市场作为我们区域性以 及次高端白酒的对标市场。目前中国白酒腰部占比仅 15%左右,对标美国 60%的占比,我 们认为还有 300%以上的营收成长空间。

3.2. 对标帝亚吉欧从欧美化走向全球化,看白酒企业借助全国化增厚市值

以 2007 年帝亚吉欧发达国家市场营收占比约 70%为起点,至 2019 年新兴市场占比达到 50%,市值增长 200%。回顾帝亚吉欧发展历程,公司在 2006 年以前主要是在不断完善欧 美市场的渠道布局,开拓新品类,欧美发达市场占比在 70%以上,公司市值提升 24%,业 绩保持稳定增长,不断消化估值。

2006-2019 年,公司新兴市场营收占比从 30%提升至 50%,同期成熟市场中的美国市场受 益高端化布局,北美营收占比仍然维持在 25%,而根据地欧洲市场下降了 10%。帝亚吉欧 对新兴市场的投入带来的是公司业绩以及估值的双击,在 2007 年后市值涨了两倍,营收 几乎实现翻倍。目前中国区域性白酒企业的根据地市场占比均在 50%以上,同时不少白酒 公司省内市场也不是国内高端消费市场,如果借鉴帝亚吉欧的并购拓展经验,看未来 5 年 以上,国内全国化布局顺利的白酒公司有望复制帝亚吉欧的成长路径。

(报告来源:天风证券)

获取报告请登陆未来智库www.vzkoo.com。