如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

面向新需求,5G 承载网将出现重大变化

网络切片能力是满足 5G 跨场景需求的核心

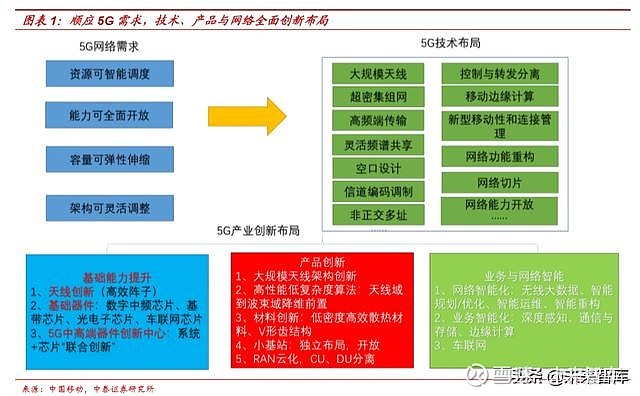

5G 面向万物互联,要满足差异化的 B 端场景需求,网络切片必是 5G 的核心特性。5G 首次明确提出面向万物互联,将相互独立的各类型 终端、设备或子网络全面联通,从无到有的意义堪比 90 年代信息高速 公路。差异化的B端需求和G端场景,未来将承载在统一的网络平台上, 网络设备、终端和业务应用会发生难以想象的深刻演进,从长期看,将 是大数据与智能化发展的新起点。其中网络切片能力是 5G 满足差异化 B 端需求和异构网络间互联的核心特性。

承载网需与接入/核心网技术同步变革,方能满足整网的平台化能力。 从 5G 需求出发,要求网络资源可调度、网络能力可开放、容量可伸缩 和架构可调整,本质上是要求网络具备平台化的能力,以虚拟的网络操 作系统来管理硬件设备。屏蔽网络设施的差异,以软件管理和分配,提 供差异化的网络服务,本质其实是网络云化。满足这样宏大的愿景,不 单纯需要在 5G 接入和核心网处深挖空口频谱、时隙和空间资源的利用 效率,提升移动接入口的性能指标和管理水平,更需要承载网方式和能 力上的深层次变革,以适配不同场景的差异化需求。从技术上看,需要 满足:控制面和转发面分离、移动边缘计算、网络功能重构、网络切片 和能力开放等等。

5G 承载网变革为新一轮标准、产品的飞速发展提供了历史性契机。 “5G 商用,承载先行”。5G 承载技术和标准化研究已经伴随着 5G 接入 网标准迅速发展,已经拟定并纳入 ITU-T 标准体系。在架构、组网及支 撑技术方面,承载网建设围绕 5G 业务和场景有序展开,实际部署将不 晚于 5G 接入网,是 5G 基站规模化部署的先导指标。5G 承载网将为后 续边缘计算和网络切片等重要特性提供有力支撑,短期将促进相关器件 和设备的飞速发展。目前三大运营商对于 5G 承载网的标准化和产品化 工作都已全面铺开,为预商用做好了充分准备。

新需求勾勒 5G 承载网架构重大变化

5G 能力的全面升级,是由接入/核心网与承载网协同达成的,承载 网是提升整网效能的关键。5G 接入网+5G 核心网共同实现 5G NR 新空 口功能,直接提升了对空口容量和移动管理的效能。5G 承载网的首要 功能则是为生成的空口数据提供泛在的连接,满足不同业务类型数据的 Qos。5G NR 要求的带宽、时延和高可靠性等性能指标,相当部分也是 5G 承载网协同作用的结果。此外,网络连接调度、组网保护和管理控 制等关键特性也由 5G 承载网得以实现。

5G 承载网总体架构分为三个层面,其中最主要的是转发平面,为 数传提供连接通路。根据连接范围,转发面组网分为省内省际干线和城 域网两个层面,省干网节点采用多对多互联的拓扑结构,传递大颗粒数 据;城域网内又包括了接入、汇聚与核心三层架构,其中接入层常为环 形组网、汇聚和核心层可有环形组网和双上联组网。这套多层次组网架构,是承载所有类型数据的统一物理设施。

二是管控平面,5G 承载网面向 SDN 架构,意味着控制面与转发面 必须解耦,由管控平面提供业务和网络资源的灵活调度,同时完成智能 化的网络运维能力。比较前代承载网,5G 承载能够在同一管控平台进 行多层次跨地域管理,意味着所有网元享有同样的北向接口,获取网络 的流量、延时和告警更全面及时,对于业务切片的协同服务能力极大增 强。

三是 5G 同步网,由于 5G 承载采用跨域跨层的大一统平台设计, 高协同要求对各网元同步提出了空前挑战。对新建的 5G 网络,通常按 300ns 目标进行同步,在城域核心节点部署高精度时钟源,可满足 5G 基本业务同步;在城域汇聚节点则部署增强型 BITS 设备,可进一步满 足协同业务对高精度同步的需求。此外,网络架构扁平化和链路技术改 善也将提升同步能力。

基于同一物理网络承载差异化的网络切片服务,更确切地讲是 5G 承载网的标志性愿景。5G 承载网除了自身能够通过软、硬件标准和技 术实现业务在逻辑上的隔离,为不同 Qos 业务提供差异化的连接服务。 设计上也强调对 4G 承载网有前向兼容能力,希望可以通过 4G 升级来 完成,并且有能力囊括政企专线、家庭宽带 OLT、CDN 和边缘 IDC 等 异构网络的互联,以充分发挥现有网络基础设施的潜能。

中移动 SPN 方案成为正式标准,另有差异化方案可供选择

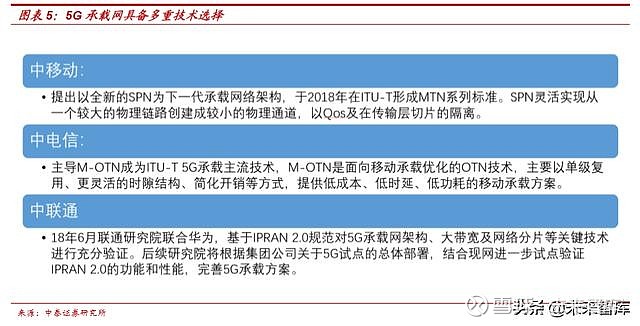

移动提出新一代切片分组网络 SPN 方案,是面向 5G 的新承载网标 准。在承载 3G/4G 回传流量的分组传送网络(PTN)基础上,中移动面 向 5G 业务承载需求,创新提出的新一代切片分组网络(Slicing Packet Network)方案。通过 FlexE 接口+切片以太网(Slicing Ethernet)通 道支持网络端到端的硬切片;同时将 L3 功能下沉到汇聚网甚至接入点 来满足对连接性的灵活管理。

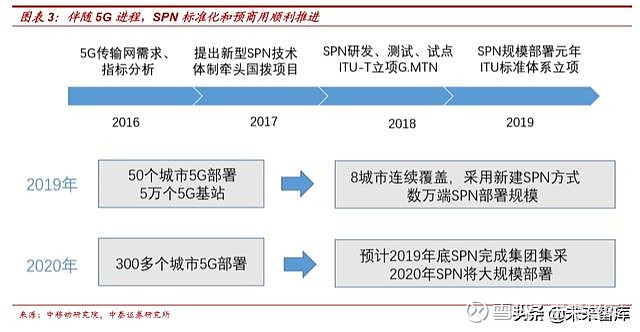

5G 商用开启,SPN 的标准化同样快进,投资节奏有望超前于 5G 基站。5G 传输网需求和指标分析始于 2016 年,与 3GPP 对 5G NR 的 R14 研究阶段几乎同时起步;2017 年 3GPP 进入了对于 R15 的 work item 阶段,移动同时提出新型 SPN 技术体系,牵头国家项目进行需求 研究和模拟;2018 年 5G NR R15 协议落地,国内开始 5G 系统研发阶 段的系统组网测试,而 SPN 也同步启动产品化的研发、测试和试点。目 前SPN已经在ITU-T形成MTN系列标准, 2018年10月核心标准G-mtn 立项,2019 年 7 月 MTN 系列标准立项,成为面向 5G 的新一代传输技 术体系。

2019 年是 5G 商用元年,同样是中移动 SPN 规模部署元年,从投 资节奏上看 SPN 有望先行启动,是 5G 接入网部署的先行指标。根据光 博会上中移动研究院的披露,2019 年中移动计划在全国 50 个城市部署 5 万个 5G 基站,其中 8 城市连续覆盖,同时采用新建方式规模部署数 万端 SPN;我们预计 2020 年中移动将在全国 300 多城市部署近 30 万 5G 基站,而 SPN 的集采有望提前到 2019 年底,在 2020 年将直接启 动 SPN 大规模部署。不论是节奏还是规模,SPN 建设都超前于 5G 基 站,将是 5G 接入网投入的先导指标。

SPN 以全新框架推动传输网革新,应对 5G 新需求。面向 eMBB、 mMTC 和 uRLLC 三大场景及新特性, 5G 承载相对于之前代际呈现出 标志性的新需求:首先在大带宽、超低时延和高精度同步等性能指标上 指标更加严苛;其次在功能方面,要求承载网络多层级、连接调度灵活 化、网络切片层次化、智能管控;另外在组网上需要与 4G 承载兼容并 可以低成本快组网。SPN 能够为各类业务提供不同颗粒度的切片管道, 提供差异化的性能检测能力,同时设备 SDN 架构能支撑新业务快速上 线、快速开通部署,高度契合 5G 各种新业务承载需求。

为达成上述功能,SPN 网络的转发平面在逻辑上分为三层架构,包 括:切片分组层(SPL)、切片通道层(SCL)和切片传送层(STL)三 个层面,同样由由高精度时钟完成同步、由 SDN 控制面实现统一管理。

SPL 主要为了实现 5G 承载对于路由灵活转发的需求,其最核心的 段路由技术包括两项,一是 SR-TP 隧道技术,二是 SR-BE 隧道技术。 前者通过增加标志连接的通路段标识,实现双向隧道能力,适用于面向 连接的业务承载;后者可以由网管或控制器集中分配节点标签,使用面 向无连接的业务承载。两者都是基于 SDN 架构,以逻辑上虚拟的 L3 网 络来承载 5G 业务。

SCL 负责提供端到端的数据链路层连接,以实现低时延传送数据。 其核心是切片以太网(SE)技术,由以太内核和 FlexE 技术拓展所得, 完全兼容以太网,但可以免除交换路由表检查,可以通过硬隔离提供稳 定的链路层,确保低延时业务,因而有透明传输和硬隔离的特征。

STL 负责提供 SPN 网络的物理层连接,包含 IEEE802.3 以太网灰 光或 WDM 彩光接口,以及 FlexE 接口。SPN 在汇聚和核心层主要采用 WDM 彩光接口,根据带宽需求引入 100Gb/s、200Gb/s 和 400Gb/s 彩 光方案;在接入层具备前传、中传和回传的端到端组网能力,引入以灰 光为主的 50GE 带宽,也可采用彩光方案;而 FlexE 层的接口采用时分 复用方式,提供通道隔离和多端口绑定能力,实现了以太网 MAC 与物 理媒介层的解耦。

各家运营商基于不同的网络基础和经营策略,提出不同的 5G 承载 网方案。5G 承载网的转发平面实现了数据前传和中回传的承载,除了 SPN 方案,还有基于多样化承载设备的方案,包括:电信的面向移动承 载优化的 M-OTN 方案,以及联通进行能力验证的 IPRAN+光层方案。 这些方案中的中回传在数据链路层的差异,主要源自于各自的网络基础 和演进路线,总体上都展现出多技术融合发展的趋势,最终形态将是网 络成本效益、市场需求和产业链进展综合作用的结果。

5G 建站先导指标,光器件率先迎来景气

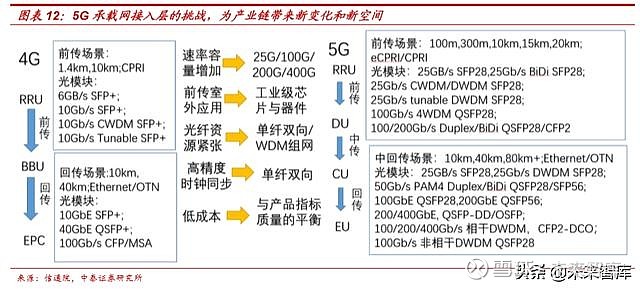

5G 转发平面的多层次结构,对光模块品类和组网拓扑提出了明确 需求。5G 承载网分为城域接入层、城域汇聚层、城域核心层/省干线, 通常所言 5G 接入网前传位于城域接入层,实现 5G 业务的前传和中回 传功能,回传分布在城域接入、汇聚与核心层。

5G 前传是对光模块数量需求最大部分,规格较 4G 有代际提升。 5G 前传光模块满足 10~20km 以内的连接需求,用以实现基站射频子系 统与基带板之间的联通,因而与基站数目、 AAU 数据呈现出线性相关性, 是整个 5G 承载中,数目最庞大的部分。网络拓扑以星型(单基站对多 AAU)为主、环形网为辅的方式。 5G 基带板与 AAU 直接若以光纤直连, 通常采用 eCPRI 接口,25Gb/s 速率;或存在 WDM 设备,则支路侧采 用 25Gb/s 速率的彩光模块,干路侧采用 N*25Gb/s 或 100Gb/s 彩光模 块。

5G 中回传完成基站到核心网之间的连接,随运营商部署方式不同 存在较大差异。在 DU 和 CU 分离情况下存在中传,但据我们判断,更 多情况下主流设备商倾向于 CU 和 DU 合设的方案,定义的传输距离是 基站到核心网之间距离,通常在 40km 之内。回传光模块的组网方式以 环形网为主,少量采用星型结构。

对于中传,其处理的是基带信号,在 5G 初期单站速率不高的情况 下,可能有单 25Gb/s 光模块存在,但长期看中传的速率也会向 N*25 方 向演进;在回传方面,光接口完成对多个射频子系统数据的汇总,在光 模块带宽上最初就将高出前传,若以直连方式则采用100Gb/s以上速率, 若采用 WDM 则以 N*25 和 N*50Gb/s 光模块为主。

在城域汇聚层和核心层,处理的是各 CU 单元数据和 DCI 数据,传 输距离在上百公里,对于带宽和可靠性要求自然提高一个等级。在正式 商用场景中,客户侧就会普遍采用 100Gb/s 和 400Gb/s 的单个光模块, 而在线路侧可能会采用到 N 路的 100/200/400Gbs 带宽光模块,组网拓 扑以环型网为主。由于城域汇聚节点和省际节点的数量有限,对性能和 冗余度要求往往极高,但总体上看,在光模块需求量有限,对于价格敏 感度不突出。

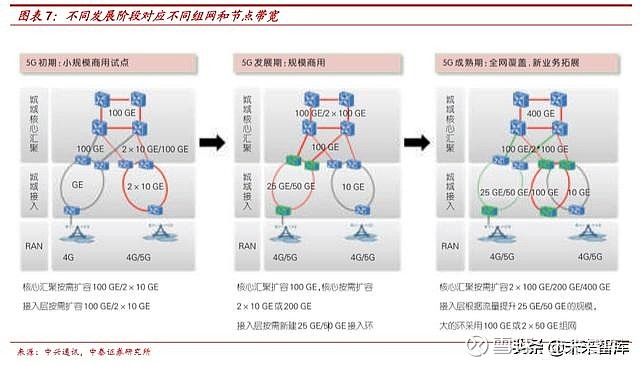

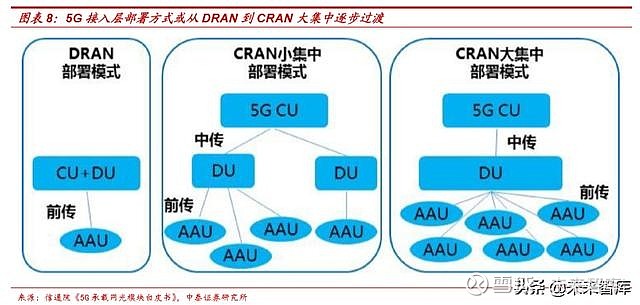

随着 5G 发展阶段不同,接入网组网模式和光模块的规格有望呈现 出阶梯性演进。5G 前传主要有 DRAN 和 CRAN 两种场景,其中 CRAN 又可细分为 CRAN 小集中和 CRAN 大集中两种部署模式。接入网组网 结构和光模块规格呈现出逐步演进的过程。从光模块规格上,从 5G 初 期到成熟期,光模块带宽将出现一个明显的代际提升过程;从拓扑结构 看,将从初期的 DRAN 模式、发展期的 CRAN 小集中、而 CRAN 大集 中一般需要 CU 云化和 DU 池化集中部署来支撑实现,是 5G 后期基站 密度升高后,进行集约式管理的演进方向。

初始阶段采用 CU 与 DU 合设的模式,基本依靠前传光模块连接射 频和基带。5G 无线接入网(RAN)在建设初期主要采用 CU 和 DU 合 设模式,称为 DRAN,这种模式和 LTE 的组网方式基本类似,AAU 和 DU 一般分别部署在塔上和塔下,距离较短。AAU 通过光纤直和基带板 连接,单基站中通常有 5 块左右基带板,作为同一个 CU/DU 单元,每 个基带板通常配置 3 个 AAU 连接。

考虑到 5G 基站密度的增加和潜在的多频点组网方案,DU 和下辖 AAU数量是变化最大的因素。CRAN 场景对应的拉远距离通常在10 km 以内。局部光纤资源不足的地区,可通过设备承载方案作为补充。在 5G 规模建设阶段,将采用 CU 和 DU 分离模式,并实施 CU 云化。每个 DU 单元可统筹管理下辖的 AAU 射频单元内的无线资源。

DU 单元配置基带板可带 1~6 块,在 CRAN 小集中部署模式下,通 常配置一块。每个 DU 单元通常对 3 个扇区的无线资源进行统筹管理。 CU 和 DU 分离是为了对部分协议栈功能 IT 化,各自数据需经过中传连 接汇总到 CU,在统一转发给核心网。CRAN 小集中与 CRAN 大集中建 设模式的差别在于,后者的 CU 下辖 DU 数量较少,而 DU 下统筹的载 频频点较多,集合管理大 DU 节点。按每个频点 3 个 AAU 计算,可以安 排 5~8 个频带,也就是 15 到 24 个 AAU。通过三种组网方式的搭配, 极大丰富了运营商对站址、载频数和基带资源管理上的灵活性。

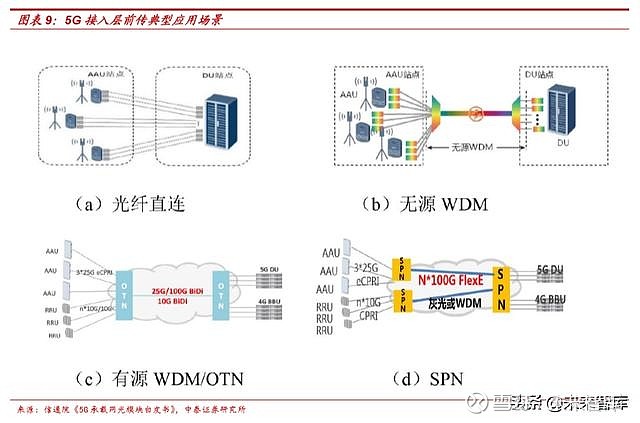

5G 前传包括了四种典型连接方式,适配不同应用场景。包括光纤 直连、无源 WDM、有源 WDM/光传送网(OTN)以及切片分组网(SPN)。 考虑成本和维护便利性等因素,5G 前传将以光纤直连为主,一般采用 25Gb/s 灰光模块,支持双纤和单纤两种类型,目前主要采用单纤,包括 300m 和 10km 两种传输距离。

无源 WDM 场景在 CRAN 大集中场景下有实际效益,如但 DU 需要 管辖十数个 AAU,且距离较长,则可以用波分与合路来减少光纤新建和 运维成本,主要包括点到点无源 WDM,以一对或一根光纤实现多个 AAU 到 DU 间的连接,5G 典型场景需要 25Gb/s 彩光模块。

有源 WDM/OTN 场景,在 AAU/DU 至 WDM/OTN/SPN 设备间可以 使用 25Gb/s 短距灰光模块,在 WDM/OTN/SPN 设备间需要 N× 25/50/100Gb/s 的双纤双向或单纤双向彩光模块。进一步减少了光模块 成本,代价是增加了网络保护、性能监控和远端管理的代价。

值得注意,在实际情况下,在接入侧引入波分设备的场景占比将十 分有限。原因在于 DU 在建设初期下辖的 AAU 数量还比较有限,同时 AAU 在地域分布十分不均衡,不是必然找到存在商业价值的合路点。预 计在运营商建设后期的 CRAN 大集中部署模式下,以及在铁路和能源等 层级较分明的网络中,会有较大比例的波分出现。

5G 接入与核心网形态对于三大运营商不同的 5G 承载而言相对一 致。前传方案是 5G 引入变化较大的部分,在组网和器件选择上存在一 定的自主度:在光纤资源丰富的地区,采用光纤直驱的方式成本较低; 对于光纤资源紧缺且布设成本较高的地区,可以综合考虑其他几种组网 方案。5G 前传目前可选的技术方案各可满足运营商根据需求和未来规 划差异化选择。

CU 和 DU 合设是目前 5G 前传的主要组网方式,后期可能以中等 规模 CRAN 为主。5G 现网多采用和 LTE 类似的以 DRAN 为主的连接 方式,单 BBU 连接 1~3 个基站;到中期将以中等规模 CRAN 为主,即 单个 CRAN 连接 10 个左右 DRAN,每个 DRAN 下辖 3 个 AAU,这样 的中大规模集中管理,对高效运维和节约光纤提出很大挑战,

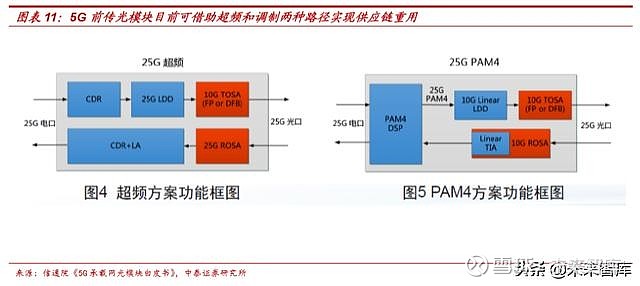

前传光模块用量最大,但上游 25G 工业级光芯片产能制约明显。现 阶段产能制约现象明显,10G 超频成为现阶段的折中方案。目前电芯片 技术相对成熟,但 25G 光芯片仅有日本少数厂家能够生产和供应,加上 5G 前传对光模块要求工业温度范围(-40~85℃),使得芯片产能更少。 因此现阶段可能采用10G光芯片超频方式,对10G光芯片直接进行25G 调制,可以较少改动满足需求,成本可控的同时验证周期大大缩短,也 是满足 5G 迫切需求的主要方案。

理论上光模块可采用25G和10G两种波特率的激光器芯片来实现。 25G 波特率工业级激光器芯片可靠性要求与量产工艺要求较高,市场供 应渠道有限。10G 波特率工业级激光器芯片能充分利用成熟的供应链, 可有效降低光模块成本,目前业界主要有超频、PAM4 高阶调制两种实 现方案。

超频方案在 FP 和 DFB 中都有实现。FP 激光器方式中,影响传输 距离的主要因素包括链路衰减损耗、码间干扰(ISI)、模式分配噪声(MPN) 代价等,理论上可支持 300m 以上的传输距离。DFB 激光器方式中,由 于中心波长更靠近 G.652 光纤零色散点、光谱宽度更窄、以及可忽略模 式分配噪声等,理论上可支持 10km 以上的传输距离。目前基于 FP 激 光器的 25Gb/s 双纤双向 300m 光模块已经成熟,基于 DFB 激光器的 25Gb/s 双纤双向 10km 光模块还需进一步完善。据调研了解,PAM4 高 阶调制方案目前尚不成熟,未有恰当的场景应用。

综上分析,采用 10G 波特率工业级激光器芯片的 25Gb/s 光模块, 300m 规格可优先采用超频方案,长距离超频方案存在一定技术挑战。 在前一阶段,超频方案占比可能在半数左右,随着上游光芯片能力的持 续提升,超频方案占比有望逐步下降。

5G 承载网接入层重大变化,产品化方式、光模块数量和规格将长 期持续演进,为产业链打开新价值空间并引发重配。速率和容量增加是 最直接驱动因素,单模块带宽向着更高阶发展是长期趋势;连接密度提 升和传输距离增强,工业级芯片和器件的产能愈加成为决定组网效益和 规模的关键因素;而光纤资源和无源设备的协同,也会更进一步体现产 品成本和指标间的折中。芯片、封测、设备和组网正迎来全面挑战,5G 光通信产业链由此将产生重大新空间与新变化。

通过网络规模看 5G 光模块空间

全球移动流量保持高速增长,5G 占比将在短期内快速拉升,对承 载网提出严峻挑战。根据 Cisco 数据,全球移动流量在 2018 年的水平 为 19EB/月,到 2022 年将达到 77EB/月,4 年内的复合增速 42%。其 中 4G 仍是支撑蜂窝流量的主体,2017 到 2022 年间,4G 的承载流量 占比在 71~72%之间,意味着其网络承载的流量规模在这 5 年内保持着 45%左右的增长。从未来相当长一段时间看,海外 4G 网络新建还将是 电信网投资的主线之一,同时国内的 4G 扩容升级也将在未来三年内存 续。5G 占比在未来三年快速拉升,大流量承载水平为 5G 网络建设提出 严峻挑战。

5G 承载的流量占比快速提升,新建 5G 网承载规模大致和 2018 年 国内 4G 承载规模相当。在 2019 年 5G 网承载的流量占比几乎为零,到 2022 年就将达到整网流量的 12%,也就是 9.24EB/月水平,几乎占到 2018 年整网流量的一半,是电信网发展最快的部分。2018 年全球 4G 网络承载流量约13.3EB/月,而2022年5G网络承载的流量约为其7成, 而国内 4G 基站数大约是全球基站数 7 成。线性推测,2022 年时,全球 5G 网络的承载水平大致和 2018 年国内 4G 网络的承载水平相当。类比 4G 建设节奏,我们认为 5G 建设高峰将在 2022 年到来。

5G 网络由国内建设主导,2019 到 2023 年将重现 4G 快速推进周 期,整体规模有望比 4G 阶段高出 25%。总体上,未来几年无线开支在 资本开支中的总占比将稳步提升,其中 5G 将在 2020 年取代 4G 成为推 动无线资本开支向上的主要力量。我们预计,2019 到 2023 年 5G 口径 开支将超过万亿, 而2014到2018年国内4G口径开支约为8200亿元, 整体规模超过 4G 建设高峰期约 25%。

5G 设备开支在口径开支中比重提升,伴随 2022 年投资高峰 5G 基 站数量有望呈现逐年快速拉升。 4G 阶段设备开支约在 4G 口径开支中占 到 30~40%,由于站点部署具备规模基础,5G 设备能够大部分复用,加 上 5G 设备价值量较高,我们认为 5G 阶段设备在口径开支中的占比有 望提升到 40~50%,五年内的设备总投资约在 4560 亿元。5G 宏基站的 采购单价将伴随规模上量逐步下滑,新建基站数量有望从今年的 20 万 站到 2022 年达到 90 万站,五年内总建站规模超过 312 万站。

回传光模块与 DU 数量将呈现正相关性。我们判断,DU 和 CU 合 设将是未来相当一段时期的主流,大部分主设备商不愿意分离出 CU 进 行云化,而 CU/DU 合设并不会影响 RAN 的接入效用和成本,因此暂时 忽略掉中传光模块,而每个 DU 都与核心网形成一一映射关系,所以回 传光模块基本上是 DU 数量的翻倍,五年累积将超过 600 万只。

作为基站建设的先导指标,前传光模块正进入库存周期,有望加速 放量。5G 初始阶段,多采用单 DU 对应单基带板的配置,流量压力不大 的前提下,单板与 AAU 直接也采用单纤连接。随着流量需求加大和 4G 频谱重耕,单 DU 对应的基带板数量也将逐步提升,将向着单 DU 配置 3 到 6 块基带板的可能性,逐步向着集中式 CRAN 的部署方式过度。更 进一步的,在 CA 等特性的驱动下,双纤的比重也会越来越高。所以宏 站的前传光模块数量将呈现出比基站数更快的增长。加上小基站的渗透 率提升,而为基站所牵出的射频单元数量更高,这些都共同推升前传光 模块的加速放量。

假设2019年平均每宏站DU连接3个AAU,此后逐年提升,到2023 年平均每宏站 DU 连接 5 个 AAU,则前传光模块的数量将偶从 2019 年 的 120 万只提升到 2023 年的 800 万只,五年内累积数量约为 2700 万 只。

中性预计小站数量在 2019 年为宏站数量的 2%,此后逐年提升, 2021 年为宏站数量的 10%,到 2023 年小站数量为宏站的 20%,按每 个 DU 平均下辖小基站数量为 32 个计算,则 2019 年到 2023 年因小基 站引入的光模块数量从 64 万只提升到超过千万只,五年累积光模块数 量也有望逼近 2700 万只。

由于光芯片在前传光模块中价值量占比较高,一段时间内还处于产 能紧缺状态,前传光模块单价下降曲线也较为缓慢。从调研中了解到, 当下前传光模块物料总成本约在 300 元左右,随着规模扩大成本将进一 步下降,但考虑到占物料成本重心的前传光芯片尚处于紧缺阶段,降价 曲线可能十分平缓。未来 5 年,前传光模块超过 5 千万只的需求,有望 引入接近 150 亿的累积市场规模,面向到 2021 年的备货总规模预计在 55 亿元左右。

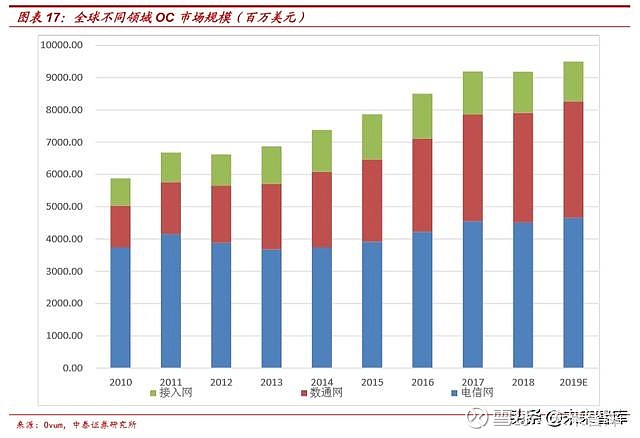

全球光器件 OC 市场在电信网和数通网的共同驱动下,总规模已接 近 95 亿美元,而电信网仍支撑半壁江山。2016 年以来,在全球 4G 建 设深化引发的承载网扩容升级和云计算数据中心飞速发展的背景下,全 球OC市场超越了80亿美元的总规模,并在三年内一路站上95亿美元。 电信网依然稳定在 50%左右的水平,除了更高速的光模块量和质齐升之 外,新的光网络架构对于有源分离器件和无源器件的需求也大大提升。 数通网中光模块占比更是从 2015 年的 32%上升到 2019 年的 38%,且 占比向上趋势仍在延续。电信网与数通网在流量上互为促进,未来规模 有望再上台阶。

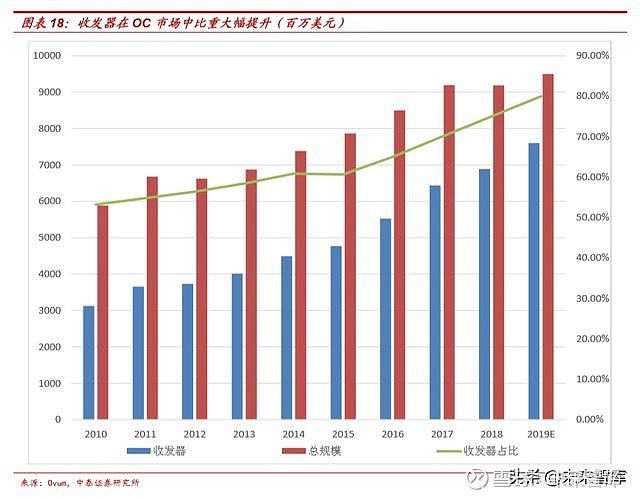

从 2015 年起,收发器在 OC 市场中的占比历经了快速提升,目前 规模占比已达到 80%。2015 年之前光收发器在 OC 市场中占比稳定在 50~60%之间,其后数通网占比提升,而光模块是数通网 OC 中的主要 形态,直接推升了光收发器的总规模占比,从 2016 年达到 65%之后一 路攀升到 2019 年大约达到 80%的水平。即 2016 年光收发器总规模在 55 亿美元,2019 年光收发器的总规模预计在 76 亿美元左右。

收发器市场应用场景格局将发生重大变化,数通网和无线占比提升 最为明显。根据 LightCounting,全球收发器市场的应用场景将发生较大 变化,其中提升最显著的在于数通网和无线两方面。2016 年数通网占比 约在 45%,到 2020 年占比将超过 60%;2016 年无线占比约为 5%,到 2020 年占比将升至 10%,按之前假设全球收发器市场规模从 2016 年的 55 亿美元元上升至 2020 年的 76 亿美元,则对应的无线相关光模块规 模约从 2.75 亿美元上升到 7.6 亿美元,约合 53 亿元。按前面分析,其 中 5G 前传光模块规模约为 20 亿元。

前面分析,2019 到 2023 年 5G 归于设备商口径的开支累积约为 4560 亿元,参考 4G 成本结构,其中光模块与相关配套规模不超过 5%, 即不超过 230 亿元。我们预计后续小站渗透提升、4G 重耕导致单 DU 连接密度加大、以及光模块规格提升,前传光模块总规模约在 150 亿左 右,占比超过 65%,而 中回传光模块和配套设备规模约在 80~100 亿元。

5G 相关的核心光电芯片资产比率还处于较低水平,短期内上游芯 片成本刚性。目前涉及到 5G 从接入到干线的光芯片自给情况看,国内 自主尚处于较低水平,未来两年的存货期内应该仍是成本刚性。假设物 料硬件成本在光模块中的比重占据 80%,封测占比约为 20%。考察国内 5G 接入光模块从 2019 到 2023 年 230 亿元的总规模,则封测厂商受益 于 5G 的利润总空间有望达 46 亿元,全球电信网光模块厂商格局集中, 客户粘度牢固,有望迎来可观的业绩增量。

投资建议

业务范围:新易盛是国内领先的光收发器解决方案和服务提供商,一直 专注于光模块的研发、制造和销售。公司致力于围绕主业实施垂直整合, 实现光器件芯片制造、光器件芯片封装、光器件封装和光模块制造环节 全覆盖。通过加强与主流通信设备制造商、经销商合作,实现公司产品 升级转型,成为光通信模块、组件和子系统的核心供应商。

产品介绍:目前,公司产品型号超过几千种,产品涵盖了多种标准的通 信网络接口、传输速率、光波波长等技术指标,应用领域覆盖了数据宽 带、电信通讯、数据中心、安防监控和智能电网等行业,产品销往全球 各个国家和地区。

营收扭转 2018 下滑趋势,2019H1 增长超四成。近年来除 2018 年受中 兴事件影响营收出现下降外,公司营收一直保持较平稳增长,增速在 15%-25%左右。2019H1,公司实现营收 4.8 亿元,扭转了 2018 年下降 的趋势,同比增速高达 42.92%,创下历年最高增速。2019H1 实现归母 净利润 0.81 亿元,同比增长 632.27%。

2019H1 毛利率提升 11.5pct,点对点光模块毛利率显著高于 PON 光模 块。公司毛利率呈下降趋势,受中兴事件影响,毛利率在 2018 年达到 最低点,2019H1 触底反弹,主要是因为产品结构和海内外市场结构的 调整,低毛利率的 PON 产品收入占比下降,较高毛利率的海外市场收 入占比增加。从产品结构来看,点对点光模块毛利率平均高出 PON 光 模块 27pct 左右,且 PON 光模块 2018 年毛利率为负。

客户资源稳定。公司的销售模式分为直销和经销相结合,对于国内客户 主要采取直销模式,对于国外客户主要采取经销模式。从公司招股说明 书披露的客户资源来看,公司国内客户主要为中兴康讯、东志科技、烽 火通信、 光迅科技等,其中中兴康讯是中兴通讯的全资子公司。公司客 户主要是光通信设备类厂商,具有稳定的光模块需求,客户资源相对稳 定。

中兴的 5G 光模块核心供应商,同时前五大客户占比超过一半,第一大 客户中兴 2018 年占比明显下降,客户结构更加合理。从前五大客户占 比来看,2013-2016 年前五大客户占比持续上升,2017 年出现小幅下滑, 2018 年受中兴事件影响,前五大客户占比下滑 5pct,同期中兴通讯(第 一大客户)占比下滑了 11pct。侧面说明公司在 2018 年加大了市场营销 力度,进一步完善了客户结构,对单一客户的依赖程度有所下降。

未来业绩增长点:公司高速率光模块、 5G 相关光模块、光器件相关研 发项目取得多项突破;公司是国内少数批量交付 100G 光模块、掌握高 速率光器件芯片封装和光器件封装的企业,成功出样业界最低功耗的 400G 系列光模块产品助力超大数据中心和云网络升级;随着 5G 建设的 大规模铺开及数据中心市场的迅猛发展,将会给光模块行业带来全新的 市场机遇。

业务范围:公司以“激光技术及其应用”为主业,在已形成的激光装备 制造、光通信器件、激光全息仿伪、传感器、信息追溯的产业格局基础 上,针对全球“再工业化”发展趋势以及自身特点,集中优势资源发展 智能制造关键产品及解决方案。公司旗下企业华工激光、华工正源、华 工高理、华工图像、华工赛百的产品广泛应用于机械制造、航空航天、 汽车工业、钢铁冶金、船舶工业、通信网络等重要领域,市场占有率处 于行业领先地位。其中,华工正源主要生产半导体激光器和探测器管芯、 光电子器件、光收发模块三个系列的产品,应用于数字、模拟通信以及 光传感领域。

产品介绍: 公司产品可分为激光先进装备制造、激光全息防伪、质子诊 疗装备、传感器、光通信产品。其中激光先进装备制造主导产品涵盖全 功率系列的激光切割系统、激光焊接系统、激光打标系列、激光毛化成 套设备、激光热处理系统、激光打孔机、激光器及各类配套器件、激光 加工专用设备及等离子切割设备等;传感器产品涵盖 NTC 系列热敏电阻、 PTC 系列热敏电阻和汽车电子;光通信主要产品包括有源光器件、无源 光器件、智能终端、光学零部件等。

营收增长稳健,2019H1 归母净利润同比增长近 8 成。公司近年来营收 一直保持稳健增长,2019H1 出现小幅下滑。2013-2108 年营收保持 24% 的年复合增长率,2019H1 同比下降 6.83%。虽然 2019H1 营收出现下 滑,但由于期间费用率的下降,2019H1 归母净利润实现 3.31 亿元,同 比增长 83.37%。

毛利率稳定在 25%左右,激光全息防伪产品毛利率最高。公司毛利率一 直保持在 25%的稳定水平,上下波动幅度不超过 1pct。分产品来看,激 光全息防伪产品毛利率最高,在 55%左右,但呈现下降趋势,2019H1 下降到 49%。计算机软件及信息系统集成产品毛利率呈现上升趋势,2019H1 毛利率实现翻番,达到 32.59%。其他产品毛利率基本保持平稳, 光电器件产品毛利率保持在 12%上下波动,激光加工及系列成套设备产 品毛利率保持在 32%上下波动,敏感元器件产品毛利率保持在 28%上下 波动。

光通信业务:有源光模块业务紧抓中国 5G 建设的市场契机,通过解决 高速光电信号的技术难题,实现 5G 产品全覆盖,25G 光模块产品已成 功导入全球四大设备商,并通过大份额、高质量的交付赢得了龙头客户 认可。数据中心业务方面,通过技术攻关 100G 双速率产品已经在海外 批量发货,400G 系列产品开始小批量试产,下一代数据中心领域的核 心技术已启动研发,实现了产品结构的快速升级和客户突破。通过产品 结构升级,加强内部管控,推进精益管理,模块产品盈利能力显著提升。

激光先进装备制造业务:公司瞄准激光在智能制造领域发展方向,抢先 布局实现行业突破,加快募投项目建设,建立智能化工厂样板点,与中 铁宝桥、上海宝钢等多家重要客户围绕智能产线、智慧工厂展开深度合 作;受全球汽车市场低迷的影响,公司汽车白车身激光焊接装备销售收 入降幅较为明显,公司继续深挖新能源汽车市场需求,与上海通用、本 田中国、东风本田等国际知名汽车公司合作,承接线体项目扩大了在汽 车行业的市场份额。

传感器业务:在巩固传统家电和汽车业务的同时,在智能家居、新能源 汽车等领域聚焦发力,稳定提升市场份额,始终保持行业领先。在巩固 现有份额的同时积极拓展新客户和日韩、欧美市场

激光全息防伪业务:在巩固、拓展烟草电化铝业务的基础上,持续加大 全息定位转移纸、全息水转印花纸业务市场开拓,积极向非烟市场转型, 成功抢占国内名酒、医药、日化、证卡等快消品市场先机。其中水转印 产品与洋河、口子窖、黄鹤楼、舍得、五粮液、古井贡、今世缘等多家 名优客户实现战略合作,全息定位转移纸销售上量,逐步发展成为公司 战略产品。

业务范围:公司是光通信精密元器件一站式解决方案提供商,形成了多 个产品系列齐头并进,互促发展的综合布局,为下游客户提供一站式、 组合式产品解决方案,为全球光网络提供优质连接。公司主营业务包括 光通信领域光器件的研发设计、高精密制造和销售业务,高速光器件封 装 ODM/OEM 业务等。

产品介绍:具体产品线包括陶瓷套管、光纤适配器、光收发组件、OSA ODM 高速率光器件、光隔离器、MPO 高密度线缆连接器、光纤透镜阵 列(LENS ARRAY)、光学镀膜、插芯、Mux/Demux 耦合、BOX 封装 OEM 等。

2019H1 营收增长 2 成,归母净利润增长超 4 成。2013-2018 年公司营 收实现 24%的年复合增长率,2019H1 营收同比增长 20.14%。从归母 净利润来看,2019H1 的表现好于营收表现。2013-2018 年归母净利润 实现 18.58%的年复合增长率,2019H1 归母净利润同比增长 42.38%。 主要是因为部分新产品线进入量产,规模效应使得 2019H1 产品毛利率 高于 2018H1。

光无源器件毛利率显著高于光有源器件毛利率,光有源器件毛利率呈上 升趋势。公司总毛利率始终维持在 50%以上,呈现波动略有下降的趋势, 2019H1 毛利率较 2018 年有所上升。分产品来看,光无源器件毛利率显 著高于光有源器件毛利率 17pct-20pct。但是光无源器件毛利率呈下降趋 势,而光有源器件毛利率呈上升趋势,两者差距在缩小。2018 年,光有 源器件毛利率提升了近 10pct。

坚持优质大客户战略:公司成立十多年业务领域不断扩展,积累了海内 外业界一流优质客户,与客户建立了长期稳定的战略合作伙伴关系。凭 借较强的研发能力、良好的品质口碑、快速响应服务能力、规模化量产 能力、稳健务实的运营能力,成为多家业界一流客户的首选供应商。公 司进一步加大优质客户的开发和产品深度配套,尤其是利用美国子公司 的本地化服务优势,提升海外大客户的响应与服务效率,发挥公司多技 术平台、多产品线的协同优势。报告期内,公司实现海外营业收入 9691 万元,同比增长 44.52%。

经营效率提升产品毛利率:调整经营思路,以“转型升级”为指导思想, 针对公司多应用场景、多技术路线和多封装平台的产品特点,完善产品 生命全周期动态管理机制,重点加强在高速率产品、重点难点核心技术 产品的研发投入、技术攻关和大客户开发,并适度减少低竞争优势产品 的产能,取得了阶段性成效。2019 年上半年,公司实现毛利率 53.97%, 同比增加 5.26%。

业务范围:公司是中国陶瓷插芯行业的主导企业之一,也是国内 MPO/MTP 光连接器细分市场的领先企业,是全球数据中心建设相关光 互联器件产品需求的重要供应商之一。主要从事的产品包括陶瓷插芯、 各种光纤连接器、PLC 分路器、波分复用器、耦合器、光纤光栅等光器 件以及光纤传感监测系统,产品主要销往海外。

产品介绍:公司产品分为光无源器件和光纤传感两大类。光无源器件包 括陶瓷插芯、光纤连接器、光纤接续产品、光分路器以及陶瓷插芯加工 及检测设备、光纤连接器生产组装设备等专用设备;光纤传感包括光纤 光栅、光纤传感分析仪、光纤光栅传感器等。另外公司还提供电力设备 光纤测温、石油石化安全监测、隧道安全检测、健康安全检测、光前传 解决方案等解决方案服务。

公司从 2013 年实现了 45.78%的高速增长之后,2014 年-2017 年业绩 出现小幅震荡。2018 年公司业绩出现了大幅改善,实现了 62.13%的高 速增长,2019H1 也实现了 43.89%的同比增速。主要是因为公司对北美 市场的销售实现了较大幅度的增长,随着 5G 的商用推进,公司在光前 传及光路由方面的开发成果也将陆续得到应用,公司保持业绩稳步持续增长是有支持条件的,也是可期望的。

从毛利率来看,公司毛利率呈现小幅波动下降的趋势,由 2013 年的 37.59% 下降到 2019H1 的 34.78% 。 公 司 光 器 件 产 品 占 比 在 2016-2019H1始终保持在95%以上,2019H1光器件产品占比为96.99%。 光器件产品毛利率基本保持稳定,2019H1 为 34.48%,仅较 2016 年的 35.44%降低约 1pct。

精细化管理:公司产品以外销为主,客户主要位于欧美市场,对产品质 量要求严格。公司重视对关键生产工艺流程的把控及核心工艺设备的设 计,凭借多年积累的工艺与品质控制经验,坚持毫微必究的品控理念, 执行精细化的管理流程,有效地保障了产品品质的稳定性和可靠性。

技术积累:公司始终紧跟行业技术发展及市场需求,专注于在工艺、技 术及产品研发方面的突破,在高密度光连接器、光分路器、平面光波导 芯片、光器件集成功能模块及光纤传感等方面拥有多年的技术积累。近 年来,面对机遇与挑战并存的行业环境,公司更加注重技术与产品研发 创新,一方面伴随销售规模的扩大而保持持续增长的研发投入,另一方 面在报告期内进一步完善了鼓励研发创新的激励制度,大力支持研发创 新,以努力提高技术与产品的竞争力。

快速响应客户需求:公司具备快速响应和满足客户需求的能力,为客户 提供全方位的服务与支持,树立了良好的品牌形象,这对市场的拓展形 成了有效的支持。

业务范围:光迅科技是中国最大光通信器件供货商,是目前中国唯一一 家有能力对光电子器件进行系统性,战略性研究开发的企业。公司主要 从事光通信领域内光电子器件的研究、开发、制造和技术服务。

产品介绍:光迅科技主要产品有光电子器件、模块和子系统产品。按应 用领域可分为传输类产品、接入类产品、数据通信类产品。传输类产品 可以提供光传送网从端到端的整体解决方案,包括光传输收发模块、光 纤放大器和各类无源光器件。传输收发模块包括客户侧和线路侧模块 10Gbps XFP/SFP+、40Gbps/100Gbps CFPx/400GOSFP 等光模块产 品。光纤放大器产品包括掺铒光纤放大器、拉曼放大器和混合光大器。 无源光器件产品包括 AWG、VUMX、WDM、VOA、OPM 等光传送网 所需的光器件。其中传输类、接入类和数据通信类产品占公司收入主导, 2019H1 三者收入占比达到 97.95%,传输类产品是第一大产品,占比达 到 59.64%。

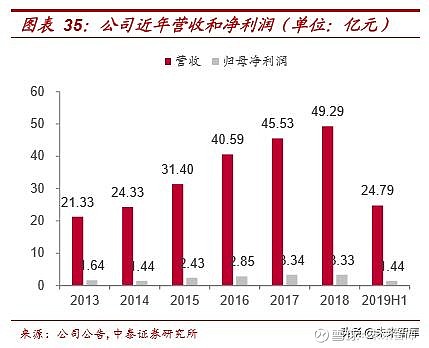

2013-2018 年公司营收规模由21.33 亿元上升到 49.29亿元,实现 18.13% 的年复合增长率,2019H1 营收 24.79 亿元,同比增长 1.80%。从净利 润来看,2013-2018 年公司归母净利润由 1.64 亿元上升到 3.33 亿元,实现翻番,年复合增长率 15.22%,2019H1 归母净利润为 1.44 亿元, 同比增长 3.42%。

公司总体毛利率在 20%上下波动,呈现小幅下降趋势。分产品来看,传 输类产品毛利率在 25%左右,2019H1 为 24.39%。而接入类和数据类 产品毛利率较低,不到 10%,2019H1 只有 8.87%。

下游客户与市场地位:公司主要客户为电信设备集成商、资讯服务商、 电信运营商等。根据咨询机构 Ovum 数据,2018 年度光迅科技占全球 市场份额约 7.3%,行业排名第四。其中电信市场排名第三(7.2%),接 入市场排名第一(14.3%),数据市场排名第六(4.7%)。

国际化:光迅科技先后成立光迅美国公司、光迅欧洲公司、光迅香港公 司和光迅丹麦有限公司,并实施本土化经营。依托这些海外(地区)子 公司,不断延伸公司国际化发展触角,助推市场重心前移,贴近本地市 场开拓和客户服务,让全球客户畅享优质与便捷。公司着力增强海外市 场破局能力。在北美片区,对重点客户的业务同比和环比均有增长,AWG 项目持续大份额落地;在欧洲片区,有源产品销售获得高速增长,无源 产品对重点客户的销售创历史新高。

业务范围:公司是一家集光通信器件设计研发制造、智能装备制造于一 身的技术创新型企业,主营业务包括光模块业务及电机绕组装备制造业 务。子公司苏州旭创主要从事高速光通信收发模块的研发设计与制造销 售,重点开发大容量、小型化、低功耗、低成本的高速光通信模块,主 要应用于云计算数据中心、无线接入以及传输等领域,是全球云数据中 心光模块的领先供应商,在多家北美 ICP 大厂中份额排名位居前列, 2018 年 Ovum 全球 OC 市场规模排名中,旭创位居第三。

产品介绍:全资子公司苏州旭创是业内领先的高端光通信收发模块的供 应商,产品覆盖了 10G/25G/40G/100G/400G 等不同速率的光模块,主 要服务于云计算数据中心、数据通信、5G 无线网络和电信传输网络等 领域的国内外客户。全资子公司中际智能产品覆盖家用电器、工业电机、 新能源汽车电机定子绕组制造领域的单工序机、多工序机、半自动线及 自动化智能生产线。

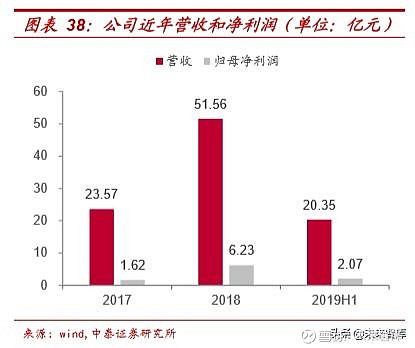

公司 2017 年收购苏州旭创后由于并表营收和归母净利润均出现大幅上 升。 2017-2019H1 公司的营收规模分别为 23.57 亿元、51.56 亿元、20.35 亿元,2018年增速为118.76%,2019H1同比下降27.97%。 2017-2019H1 的归母净利润分别为 1.62 亿元、6.23 亿元、2.07 亿元,2018 年增速为 285.85%,2019H1 同比下降 34.58%。

从毛利率来看,公司毛利率呈现小幅上升趋势,由 2017 年的 26.79%上 升到 2019H1 的 28.45%。由于公司高端光通讯收发模块收入占比超 9 成,电机绕组装备占比在 5%左右,公司没有统计电机绕组装备的毛利 率。高端光模块的毛利率由 26.20%上升到了 28.69%。

下游客户:公司客户主要为云计算数据中心、数据通信、5G 无线网络 和电信传输网络等领域的国内外企业。2018 年公司前五大客户分别为谷 歌、亚马逊、Facebook、阿里和华为,且份额均占据领先优势。客户资 源十分优质且对光模块产品需求量大。另外公司顺利切入初启的国内 5G 无线市场,取得了良好的份额和订单,并在报告期内实现批量交付。

领先的技术创新优势保障可持续发展:公司于 2018 年 3 月 OFC 展会 上推出业内首款 400G QSFP-DD FR4 光通信模块,还同步推出了 400G OSFP 和 QSFP-DD 系列的新产品,是业内第一个推出 400G 光 模块的厂商,样品已经通过检测,并小规模生产供应谷歌。

快速量产及交付能力:光通信模块行业具有产品迭代更新较快的特点, 苏州旭创能够紧跟产品迭代周期,快速响应客户的需求和市场的变化, 通过不断开发先进的高端解决方案,实施灵活的计划和生产管理来达到 快速量产及交付。

(报告来源:中泰证券)

获取报告请登陆未来智库www.vzkoo.com。