如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

报告摘要:

颜值经济时代,化妆品市场增长强劲,看好国产品牌崛起

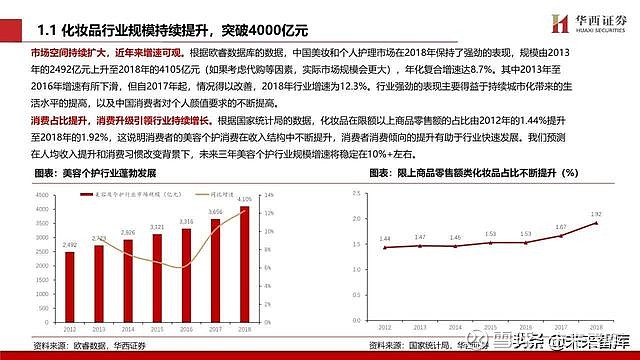

1)受益“颜值经济”,国内化妆品行业高景气度。行业规模持续上升,到2018年已经突破4000亿元 ,且政府大力支持国内化妆品产业发展,我们预计2019年至2021年行业规模将保持10%+的复合增速。

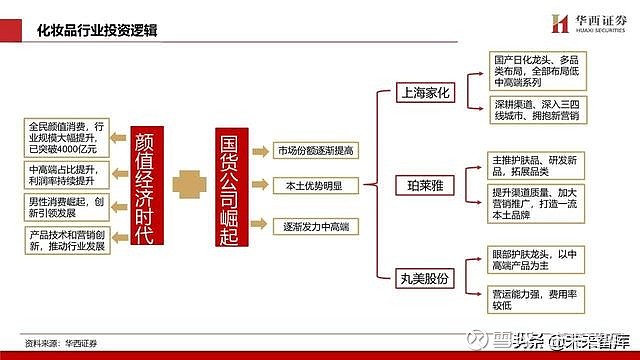

2)国货品牌龙头大有可为,份额有望持续提升。国际化妆品公司目前在中国化妆品市场处于主导地位(TOP4占比约25%),中国本土 厂商在激烈行业竞争中逐渐找到一条适合自己发展的道路,行业地位不断提升,以上海家化、珀莱雅和丸美股份为代表,其各有竞争优 势,不断提升市场影响力。参考日韩的发展经验,中国本土企业有望发挥比较优势,不断提升在国内的份额,并最终占据主导地位;

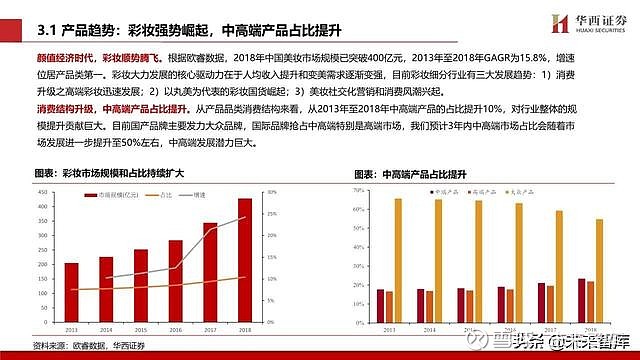

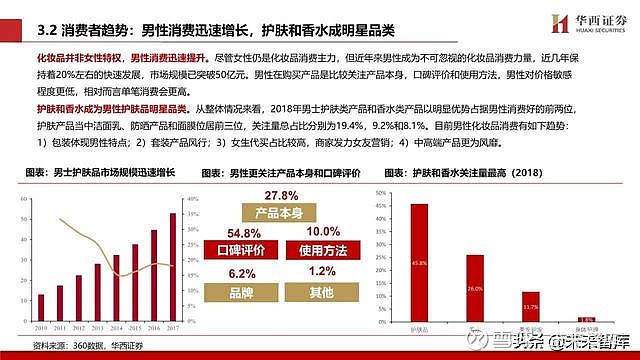

3)我国化妆品行业发展特点:(1)高毛利率:目前中国化妆品产业为低集中竞争型产业,但由于消费者愿意为产品的额外效果支付高 昂的溢价,行业整体保持着60%以上的高毛利率;(2)渠道多元化:网络渠道以及全新的营销模式将有望助推中国本土厂商弯道超车, 扩大市场份额。细分领域中,护肤品市场规模最大,而彩妆市场增速强劲(20%以上);(3)男性消费与健康衰老是后续新的增长点: 未来十年,男性有望成为化妆品行业另一消费主力军,男性消费者人数和客单价的提升为行业助力收入规模的扩大。健康和抗衰老是未 来创新的主要方向,将为产品带来更高的附加值,品牌也将围绕生物技术为轴心进行创新。龙头公司有望通过多产品、多品类、多品牌 战略来实现持续增长。

我们看好化妆品行业在颜值经济时代的发展前景,行业规模的快速增长叠加国产品牌市场份额的逐步提升。首次覆盖化妆品行业给予“推荐”评级。

重点推荐个股

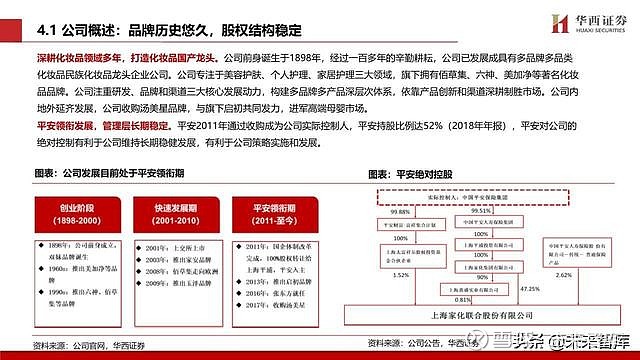

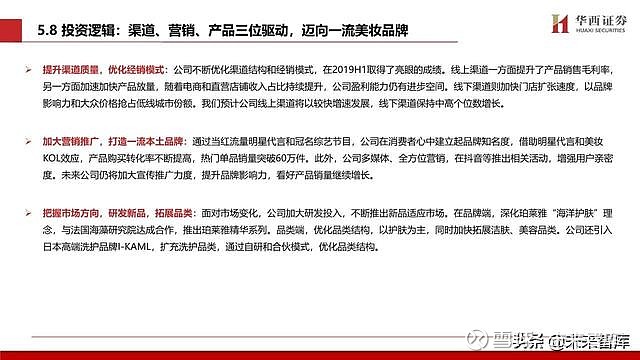

上海家化:公司布局全品类发展,产品体系完善覆盖面广;目前拥有六大渠道,线上线下渠道不断优化升级;发力研发,科技赋能产 品革新带动收入提升;内部管理改善带来的效率提升,业绩持续向好发展。参考可比公司2020年平均42倍PE,给予公司 38倍PE 估值,对应目标价 40.66元,首次覆盖给与“买入”评级。 珀莱雅:公司在渠道、营销、产品三驾马车驱动下,线上线下渠道开展全覆盖,拓展子品牌单店数;加强品牌营销,赞助热门综艺等 提升品牌知名度;与国外知名实验室合作研发海洋护肤新品,增加产品品类,通过全渠道、多品类实现营收净利双增。参考可比公司 2020年平均42倍PE,给予公司 42倍PE估值,对应目标价 104.16元,首次覆盖给与“买入”评级。 丸美股份:作为国内眼部护理龙头,品牌认可度高,盈利能力突出。公司营运能力较强,进一步优化了利润率水平。我们看好公司继 续在品牌、产品和渠道方面保持优势,并在电商发展和渠道下沉过程中抓住机遇,实现业绩的持续增长。参考可比公司2020年平均 38倍PE,考虑到公司未来发展空间广阔,给予公司 50倍PE估值,对应目标价 72元,首次覆盖给与“买入”评级。

报告内容:

(报告来源:华西证券)

获取报告请登陆未来智库www.vzkoo.com。