如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

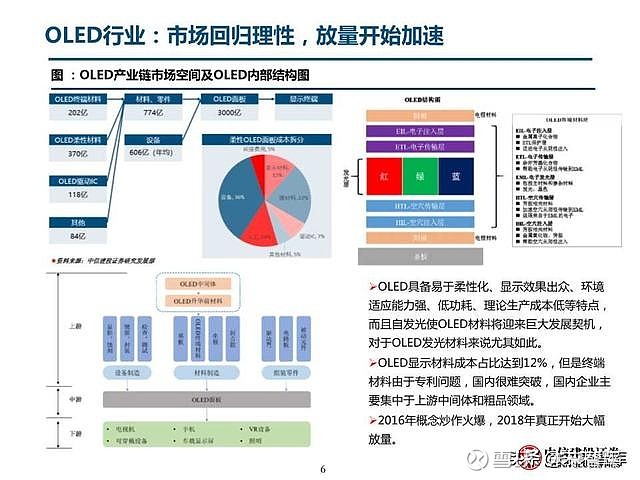

OLED行业:市场回归理性,放量开始加速

OLED具备易于柔性化、显示效果出众、环境 适应能力强、低功耗、理论生产成本低等特点, 而且自发光使OLED材料将迎来巨大发展契机, 对于OLED发光材料来说尤其如此。

OLED显示材料成本占比达到12%,但是终端 材料由于专利问题,国内很难突破,国内企业主 要集中于上游中间体和粗品领域。

2016年概念炒作火爆,2018年真正开始大幅 放量。

OLED行业迎来快速放量期

中小尺寸屏:IHS估算2018年OLED渗透率为45.7%,2019年将超过50%, 至2025年将达到73%

OLED电视:预计2019年仍将保持70%左右的增速,至2024年出货量将达到 1250万台

OLED材料竞争格局

终端材料:UDC、陶氏杜邦、默克、出 光兴产、LG化学、德山等6家市场份额合计 超过81%。

国内:九目化学(万润股份子公司)、濮 阳惠成、瑞联新材、莱特光电和阿格蕾雅, 其中公司主要供应OLED中间体。

……

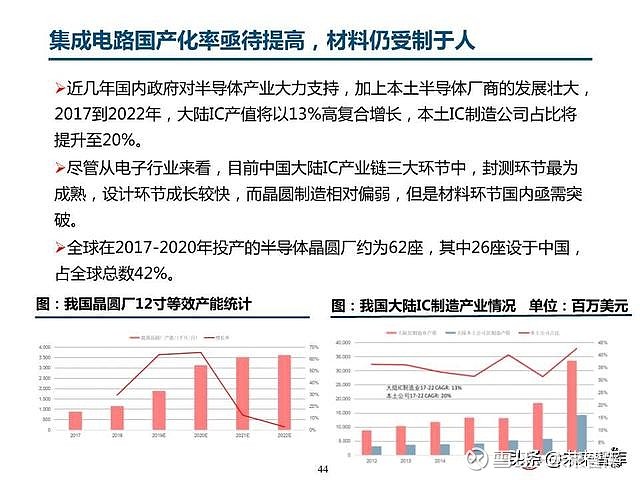

集成电路国产化率亟待提高,材料仍受制于人

近几年国内政府对半导体产业大力支持,加上本土半导体厂商的发展壮大, 2017到2022年,大陆IC产值将以13%高复合增长,本土IC制造公司占比将 提升至20%。

尽管从电子行业来看,目前中国大陆IC产业链三大环节中,封测环节最为 成熟,设计环节成长较快,而晶圆制造相对偏弱,但是材料环节国内亟需突 破。

全球在2017-2020年投产的半导体晶圆厂约为62座,其中26座设于中国, 占全球总数42%。

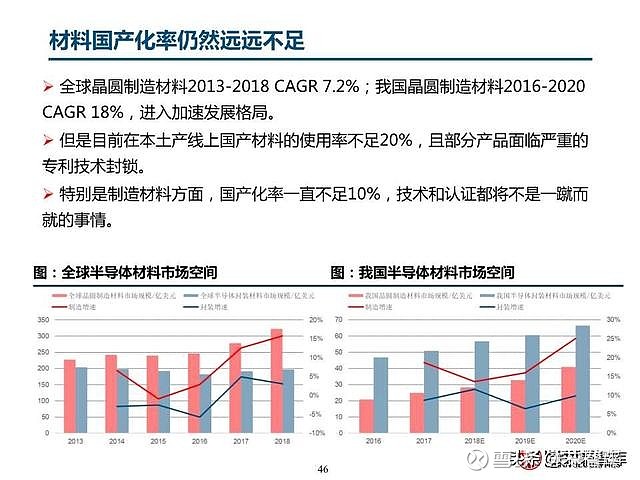

材料国产化率仍然远远不足

全球晶圆制造材料2013-2018 CAGR 7.2%;我国晶圆制造材料2016-2020 CAGR 18%,进入加速发展格局。

但是目前在本土产线上国产材料的使用率不足20%,且部分产品面临严重的 专利技术封锁。

特别是制造材料方面,国产化率一直不足10%,技术和认证都将不是一蹴而 就的事情。

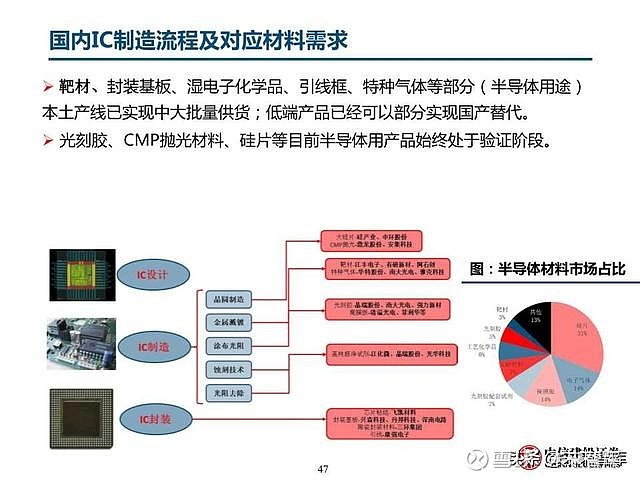

国内IC制造流程及对应材料需求

靶材、封装基板、湿电子化学品、引线框、特种气体等部分(半导体用途) 本土产线已实现中大批量供货;低端产品已经可以部分实现国产替代。

光刻胶、CMP抛光材料、硅片等目前半导体用产品始终处于验证阶段。

……

报告内容:

……

……

(报告来源:中信建设证券)

获取报告请登陆未来智库www.vzkoo.com。