如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

一、 深耕数据中心市场,经营质量稳步提升

上海数据港股份有限公司(以下简称公司)成立于 2009 年 11 月,是国内领先的定制型数据中心服 务提供商。定制型数据中心服务可以根据大型数据中心用户复杂多样化的应用部署需求特点,提供 定制化服务来满足用户个性化的数据中心服务需求,从而实现数据中心在整体上端到端与用户承载 的服务保持系统化的最佳适配,在能源效率以及总体效率方面大大优于非定制型数据中心。

根据公司官网内容显示,公司是国内目前规模领先的定制型数据中心服务提供商。公司国际化的团 队在设计和运营管理国际以及国内大型数据中心方面积累了多年的经验,对于保障数据中心的高可 靠性、提升数据中心的运维效率、控制并降低数据中心的总体拥有成本有自己独特的见解。通过使 用公司的定制型数据中心,用户可以得到专属的数据中心基础设施及其安全和私密管理,并且可以 通过公司的门户网站实时监控数据中心的温度、湿度、电力使用情况等信息。

公司目前的业务主要分为:IDC 服务业、IDC 解决方案以及其他业务 3 大类。IDC 服务业主要是为 客户提供数据中心的建设和运营维护服务;IDC 解决方案主要是为客户提供数据中心的交钥匙工程 服务(主要包含数据中心的规划、设计和建设施工)。

IDC 服务业是公司自成立以来一直在从事的业务,根据客户的不同又分为批发定制型服务和零售型 服务,目前主要以批发定制型为主;IDC 解决方案是公司自 2018 年起引进的新业务,主要是扩大公 司收入规模和增强公司的领导力,并为 IDC 服务业务的客户导入做准备。

IDC 服务业务目前在公司营收占比达 60%以上,是公司的主营业务;由于 IDC 解决方案属于工程总 承包类型的业务,毛利较低,因此 IDC 服务业务是公司毛利的主要来源。总体来看,IDC 服务业务 是公司收入和净利润增长的主要来源。

1.1 主营收入增速较快,机柜资源实现快速增长

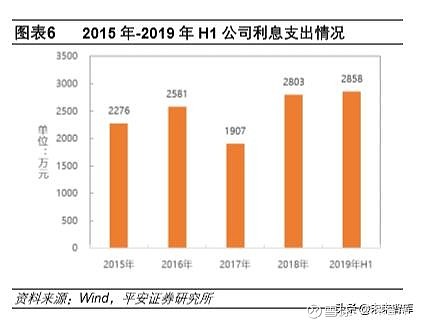

2019 年 H1,公司实现主营收入约 3.9 亿元,同比增长约 20.3%,保持了较快的水平;归母净利润 约 0.7 亿元,同比增长约 5.3%。公司主营收入和归母净利润增速不一致的主要原因是财务费用的快 速增长;2019 年 H1,公司财务费用约 2678 万元,同比增速超过 200%。

财务费用的快速增长主要来自于利息支出费用大幅上升。公司在今年承接了阿里巴巴 5 个地区的数 据中心建设,总投资超过了 15 亿元。这些投资的资金来源主要是银行贷款。截止 2019 年 H1,公 司的短期借款和长期借款总额已经超过了 10 亿元。因此使得公司的利息支出费用大幅上升。

截止 2019 年 H1,公司共运营 15 个自建数据中心,机柜总体规模到达量约 11017 个,其中投入运 营的有 10467 个,运营机柜中安装了 106992 台服务器,电力容量合计 21.96 万千瓦。根据公司公 告情况,在 2019 年 Q3,公司将再次投放一大批机柜,主要客户为阿里巴巴。公司的机柜数量也将 在今年迎来一个快速增长。

1.2 业务布局逐步优化,大客户机柜利用率快速提升

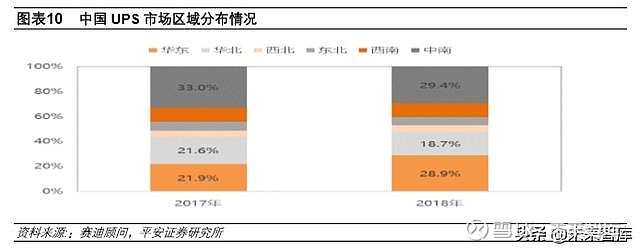

根据赛迪顾问发布的数据显示,华东、华北以及中南占据了中国 UPS 总体大约 77%的份额。由于 UPS 是数据中心的重要组件,可以认为这三个区域也是中国数据中心市场需求的主要来源地。

从区域来看,公司运营的数据中心目前主要部署在河北、上海、杭州和深圳四个区域,机柜总体规 模到达量约 11017 个。上海和杭州属于华东地区,深圳属于中南地区,河北属于华北地区。因此, 公司的数据中心布局基本贴合了市场的需求,处于较优状态。

根据公司的招股说明书以及公告的情况,公司的客户以国内大型互联网公司为主;特别是阿里巴巴 目前已经成为公司的基石客户。

上海、杭州和河北作为公司的主要业务区域,毛利率水平稳定在 30% 以上。特别是河北区域,毛利 率实现了快速爬坡,说明该区域大客户的机柜利用率在机柜投产后就能实现快速提升。

1.3 单机柜营收水平得到提升,现有机柜利用率或接近极限

2019 年 Q1 和 2019 年 Q2 的毛利率同比处于提升的状态,说明公司机柜的利用率在逐步提升。需 要注意的是,2019 年 Q2 的收入环比 2019 年 Q1 仅有小幅提升,我们推测公司的机柜利用率已经 接近极限,预计现有在运营存量机柜的全年收入规模大约为 7.8 亿元。

从运营口径的单机柜收入来看,2019 年 H1,公司单机柜的统计年收入约 7.4 万元/年。在利用率达 到极限的背景下,我们认为该指标基本就是公司现有机柜能达到的收入水平。总体来看,在利用率 提升的驱动下,公司的单机柜营收水平得到了提升。

1.4 主营业务毛利率处于行业前列,运营水平优良

自 2014 年以来,公司的主营业务毛利率水平一直稳定在 40%左右。2018 年,由于深圳机房的投产 使得公司主营业务毛利率下降到 37.2%。

2018 年,公司毛利率水平高于万国数据、科华恒盛、奥飞数据,低于光环新网和宝信软件。与同行 业公司对比,公司的毛利率处于前列。我们认为,公司的毛利率水平处于前列的原因是公司在数据 中心运营方面具有较高的水平。

公司在研发和经营过程中形成了独特的数据中心架构设计理论,从数据中心整个生命周期的角度, 根据架构的理念、原则和方法,通过逻辑思维推导、参考模型、数学模型、容量规划等多种方法进 行仿真,分步骤完成了对数据中心架构设计、功能分区设计。在此基础上,公司对不同架构设计的 数据中心的子系统建设和运营数据进行连续性的收集、整理、积累和分析,逐步形成了较为成熟的 完整数据中心投资成本模型,使得公司可以通过创新的设计思路、方法,在降低投资成本、运行成 本以及提升运营效率等方面形成独特优势。

作为公司的主营业务,IDC 服务业的主要成本有电费、折旧、租赁和其他。电费和折旧在成本的占 比始终稳定在 84%左右。可以认为,电费是公司主营业务最主要的成本,也是公司可以通过高水平 运营来实现控制的一项成本。

2016 年之前,公司的单机柜折旧稳定在 0.9 万元/年左右;但是 2017 年和 2018 年分别达到了 1.0 万元和 1.3 万元。根据我们的行业调研显示,主要是因为客户对于机柜的功耗要求提高(从 4kW/ 机柜提高到 6-8kW/机柜)带来的单机柜造价的提高,从而使得单机柜折旧水平提高。

虽然公司的单机柜功耗提升了 50%-100%,但是单机柜电费仅从 2016 年的 2.50 万元/机架/年提升 至 2.58 万元/机架/年,仅提升了不到 4%。说明公司的数据中心运营水平较高,节省了大量的电费。

二、 云计算驱动 IDC 市场增长,未来三年复合增速达 31%

根据中国 IDC 圈发布的数据显示,2018 年中国数据中心市场规模达到了 1228 亿元,2014 年-2018 年的年均复合增速约 36%。

根据赛迪顾问发布的中国 UPS 市场销售额数据显示,电信运营商和互联网公司 UPS 采购占比从 2016 年的 25.4%提升到了 2018 年的 34.6%。由于 UPS 是数据中心的重要组件,可以认为电信运 营商和互联网公司是数据中心的主要需求方。

2.1 国内 X86 服务器出货量快速增长,互联网公司需求是主要驱动力

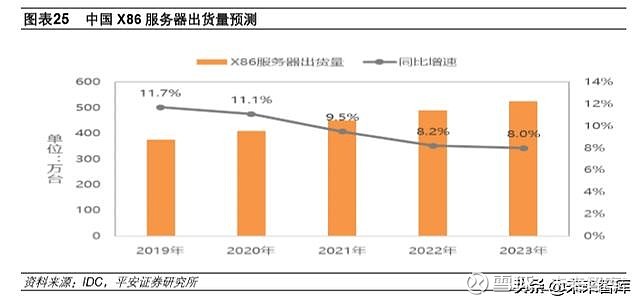

根据 IDC 发布的数据显示,2018 年中国 X86 服务器市场出货量约为 300 万台,同比增长约 29.2%; 市场规模约为 172 亿美元,同比增长约 53.2%。

2018 年中国 X86 服务器市场量价齐升,出货量和销售额均实现快速增长、全年增速均创过去七年以 来的最高增速。

IDC 认为,市场快速增长的主要驱动力来自于互联网行业和电信行业需求的增加,特别是互联网行 业。在阿里巴巴和腾讯的带动下,中国 X86 服务器出货量节节攀升;特别是在 2018 年 Q4 创下了 历史新高,达到了 90 万台。

在互联网行业,除 BAT(Baidu、Alibaba and Tencent,百度、阿里和腾讯,简称 BAT)的需求持 续增长外,以京东、今日头条、快手、网易、滴滴为代表的非一线互联网公司也开始加快布局自有 数据中心的建设,对 X86 服务器的需求量在快速增加。

IDC 认为:从技术层面来看,新技术和新应用将给服务器市场带来新的活力,云计算、边缘计算、 软件定义基础架构以及面向人工智能和机器学习等并行计算工作负载的异构计算有望继续拉动市场 保持增长;从投资来看,2019 年 5G 将开始部署,一方面 5G 将直接拉动运营商的投资,更重要的 是新的基础设施将会推动新的应用创新,有可能加速新的杀手级应用的诞生,直接推动 IoT、边缘计 算、自动驾驶等新生态和新产业链的快速成熟,为市场打开新的上升空间。

IDC 预测,到 2023 年中国 X86 服务器出货量将超过 525 万台,2019 年-2020 年市场年均复合增长 率为 9.7%,出货量总和约为 2000 万台以上。我们估算,至少需要 100 万个数据中心机柜才能安放 下这些服务器。

2.2 国内云计算市场仍将处于快速增长通道

Gartner 发布的研究数据显示,到 2021 年:全球云计算市场规模将达到 2891 亿美元,年均复合增 速约 17%;中国云计算市场规模将达到 910 亿人民币,年均复合增速约 33%。与全球相比,中国云 计算市场仍将保持较快的增速。

2.3 与海外公司相比,国内 ICP 公司资本开支处于起步阶段

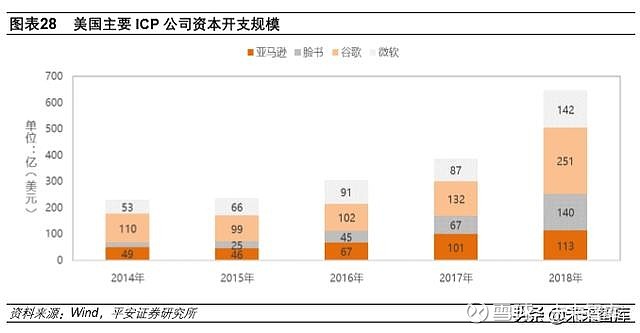

美国主要 ICP(Internet Content Provider,互联网内容供应商)公司(亚马逊、脸书、谷歌和微软) 2018 年资本开支达到了 646 亿美元,2013 年以来的年均复合增速约 29%。其中谷歌的规模处于领 先地位,无论是数据中心规模还是资本开支都处于领先地位。

截止 2019 年 H1,亚马逊在全球拥有 62 个可用区域,还有大约 9 个可用区在建设当中;谷歌则在 全球拥有至少 35 个数据中心。

国内主要 ICP 公司 2018 年资本开支约为 690 亿人民币,约为海外主要 ICP 公司资本开支的 1/6; 2013 年以来的年均复合增速约 39%,显著高于海外公司的增速。

目前,国内的互联网用户数已经接近饱和,用户上网时长已经接近极限。ICP 公司主要的商业模式 就是提高用户的黏性,吸引更多用户的使用公司的产品,抢占用户更多的时间是关键。因此,利用 AI 技术,分析客户在不同场景的使用习惯,实现精准的个性化的服务投放已经是趋势。

AI 技术的应用需要更多计算力,这将推动云计算市场需求的进一步增长。从而带动国内 ICP 公司资 本开支持续扩张。我们认为,国内 ICP 公司资本开支规模仍有较大增长潜力,处于起步阶段。

2.4 国内 IDC 市场规模 2021 年达 2760 亿元,年均复合增速约 31%

根据中国 IDC 圈发布的数据显示,2021 年中国 IDC 市场规模将达到 2760 亿元,2019 年-2021 年 年均复合增速约 31%。

三、 公司业绩弹性可期,2021 年净利润有望超 4 亿元

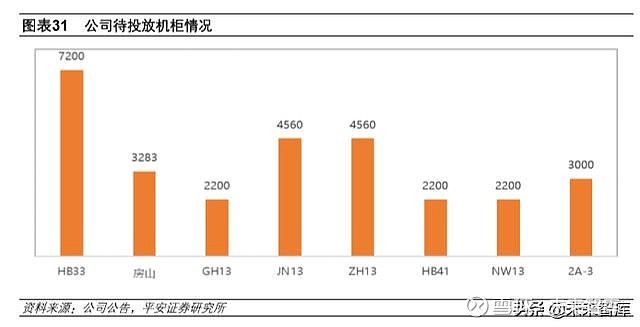

3.1 待投放机柜数量达 29000 个,大客户需求占比达 78%

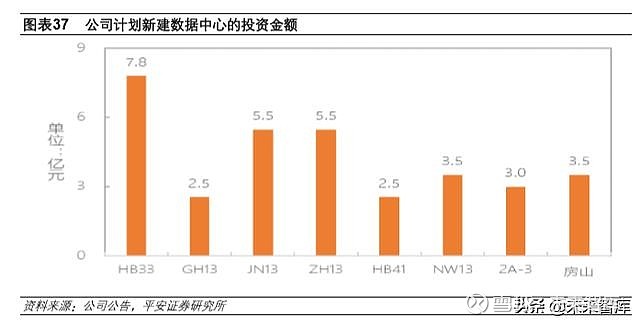

根据公司发布的年报以及相关公告,未来几年公司计划新建 8 个数据中心,分别为:河北区域的 HB33、 HB41、2A-3,北京的房山,广东的 GH13,江苏的 JN13,浙江的 ZH13,内蒙古的 NW13;总计 待投放机柜大约 29203 个,是现有运营存量机柜数量的 2.79 倍。这些机柜投产后,将带动公司 IDC 服务业务的收入增长。其中 GH13、JN13、ZH13、HB41、NW13 和 HB33 将提供给公司的大客户 阿里巴巴公司使用,在待投放机柜中的占比大约 78%。

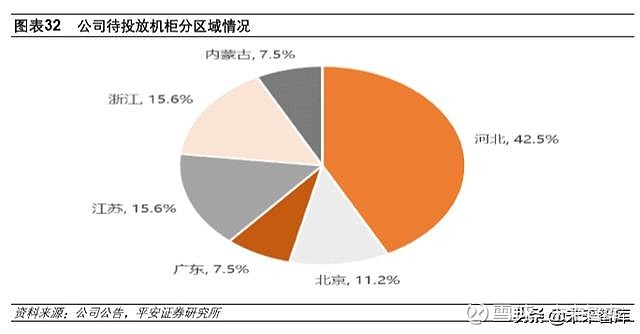

从区域分布来看,公司待投放机柜主要分布在河北,占比达到了 42.5%。江苏、内蒙古以及北京属 于新增区域,占比达到了 30%以上。这些机柜顺利投产后,将进一步优化公司 IDC 服务业务的区域 布局。

根据公司的公告,阿里巴巴已经与公司签订了关于 GH13、JN13、ZH13、HB41 和 NW13 等 5 个数 据中心合作事项的具有法律效力且包含主要商务条款的合作备忘录。因此,这 5 个数据中心的服务 收入已经有了确定的保障。

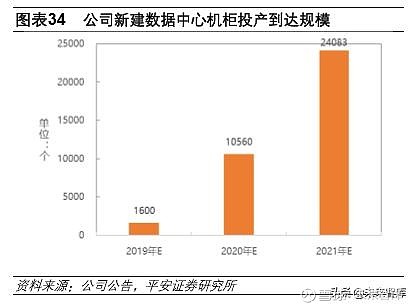

根据公司公告以及我们行业调研的情况,HB33、GH13、JN13、ZH13 和 NW13 等 5 个数据中心会 在 2019 年下半年率先交付给阿里巴巴使用;我们预测,2019 年的投产规模分别为 720、220、220、 220 和 220 个;其余的 HB41、2A-3 和房山等 3 个数据中心会在 2020 年投入使用,当年投产规模 分别为 220 个、300 个和 1600 个。总体来看,2019 年-2021 年公司新建数据中心的机柜投产到达 规模分别为 1600 个、10560 个和 24803 个。

公司新建数据中心收入规模计算方法为:投产机柜数量乘以单机柜收入。根据公司现有投入运营数 据中心的单机柜收入情况和我们行业调研的情况,我们分别测算了公司在不同区域新建数据中心的 收入规模,汇总得出新建数据中心在 2019 年-2021 年的收入为:0.6 亿元、4.3 亿元和 12.1 亿元。

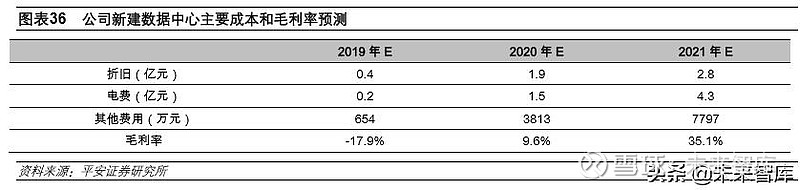

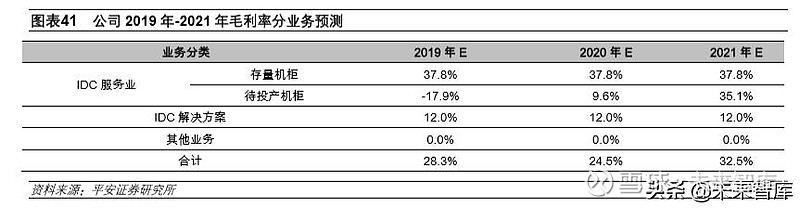

根据公司公告披露的现有数据中心折旧规则、用电情况以及其他费用情况,我们对公司新建数据中 心的折旧、电费和其他费用也进行了预测,如下表所示。与此同时,根据收入情况,我们推算出公 司计划新建数据中心 2019 年-2021 年的毛利率分别为-17.9%、9.6%和 35.1%。

3.2 新建数据中心资本开支规模将达 30 亿元,利息支出费用或大幅增加

根据公司公告以及行业造价水平,GH13、JN13、ZH13、HB41、NW13 和 HB33 等 8 个新建数据 中心的资本开支金额将达到 30 亿元以上。

截止到 2019 年 H1,公司的货币资金约 4.5 亿元;考虑到公司目前已经在运营的存量机柜利用率基 本已经接近极限,2018 年 3.3 亿元的经营现金流量净额基本上就是在运营的存量机柜能够给公司带 来的现金流净额。这样来看,无论是货币资金规模,还是经营现金流量净额规模,都难以支撑公司 在短时间内去建设 GH13、JN13、ZH13、HB41、NW13 和 HB33 等 8 个数据中心。

为了保证这些数据中心的按时投产,通过银行贷款来推动数据中心的建设对于公司来说是一个不错 的解决方案。公司上半年短期借款和长期借款规模的快速提升,从侧面证明了我们的猜测。

在这个假设前提下,我们测算公司未来 3 年的短期借款和长期借款规模将从 2018 年的 6.1 亿元增长 到 2020 年的 24.5 亿元;随着新建数据中心建设的逐步完成,2021 年将会下降到 18.3 亿元。

与此同时,公司的利息支出费用也会快速增长,从 2018 年的 2831 万元增长到 2021 年的 9790 万 元。利息支出费用的上升也会给公司的净利润增长带来较大的压力。

3.3 公司业绩弹性可期,2021 年净利润有望超 4 亿元

2019 年 Q1 和 Q2,IDC 服务业务的收入规模基本稳定在 1.9 亿元,可以认为公司现有数据中心机柜 利用率已经基本接近极限,全年收入规模基本稳定在 7.8 亿元。在新建数据中心机柜逐步投产的驱 动下,IDC 服务业务收入规模将从 2018 年的 6.5 亿元增长到 2021 年的 19.9 亿元,2019 年-2021 年的年均复合增长率约 45%。

IDC 解决方案主要是数据中心总承包工程,其作为公司新业务的一个发展方向仍具有一定的不确定 性;我们在 2018 年的 2.4 亿元收入规模基础上给予该业务每年 10%的增长率。2019 年-2021 年收 入规模分别为 2.6 亿元、2.9 亿元和 3.2 亿元。

总体来看,公司的营业收入规模将从 2018 年的 9.1 亿元增长到 2021 年的 23.3 亿元。2019 年-2021 年的年均复合增长率约 37%。

2019 年 Q1-2019 年 Q2,公司 IDC 服务业务的毛利率分别为 39.1%、36.5%,我们取平均值 37.8% 作为存量机柜 2019 年-2021 年的毛利率。IDC 解决方案的毛利率与 2018 年保持一致,仍为 12%。 2019 年-2021 年,公司的毛利率分别为 28.3%、24.5%和 32.5%。

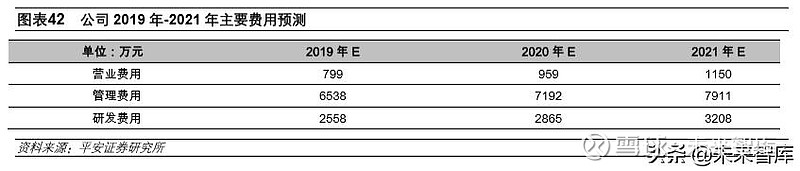

营业费用方面,由于公司业务规模的扩大,2019 年将会保持快速的增长,达到 799 万元;随着公司 新建数据中心的逐步投产,2020 年和 2021 年增速将会放缓,分别为 959 万元和 1150 万元。管理 费用和研发费用方面,我们在 2018 年基础上,给与每年 10%左右的增速。

我们预测公司 2019 年-2021 年的归母净利润分别为 1.50 亿元、1.54 亿元和 4.83 亿元,对应 EPS 分别为 0.71 元、0.73 元和 2.29 元。 2019 年-2020 年的归母净利润与我们之前给出的预测值相比较, 下降幅度分别为 45.3%和 59.2%。主要原因是:公司在 2019 年-2021 年有大量的数据中心需要建设 并逐步投产,毛利率会先降后升;新建数据中心需要大规模的银行贷款,利息支出费用也会处于高 位。

3.4 公司估值或处于低位,维持“推荐”评级

我们选取了与公司业务类似或者与公司处于同一产业链的:光环新网、浪潮信息、科华恒盛和宝信 软件等 4 家公司进行估值对比。光环新网、宝信软件和科华恒盛都属于数据中心运营服务供应商; 浪潮信息主营业务是服务器,服务器需要安放在数据中心内,与此同时,浪潮信息也是公司大客户 阿里巴巴的主力供应商。

从 PE 角度来看:2019 年-2020 年,公司的 PE 分别为 52 倍和 51 倍,高于可比公司平均 36 倍和 27 倍的 PE 估值;但是到 2021 年,随着公司大部分新建数据中心的投产以及机柜利用率的提升, 毛利率将回升到 30%以上,净利润也将迅速提升,从而使得 PE 下降至 16 倍,低于可比公司平均 21 倍的 PE 估值。

由于公司新建数据中心中有 78%的待投放机柜已经锁定了大客户,其中大部分也与大客户签订了具 有法律效力的合作备忘录,我们认为公司的业绩增长确定性较高。

总体来看,相比可比公司,公司 2021 年的估值处于低位。因此,我们维持公司的“推荐”评级。

(报告来源:平安证券)

获取报告请登陆未来智库www.vzkoo.com。