如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

目录:

电子零组件环节实力雄厚,上游核心突破大势所趋

5G增量及国产化推动,半导体板块迎发展良机

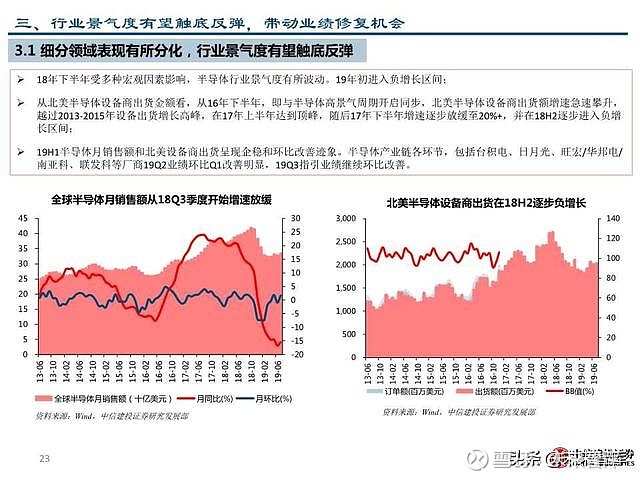

行业景气度有望触底反弹,带动业绩修复机会

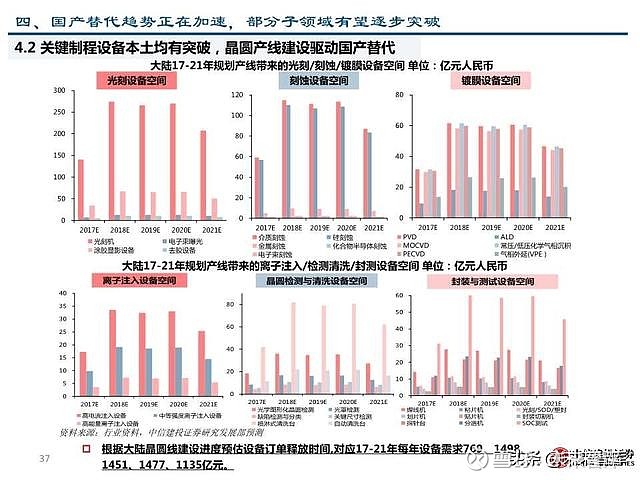

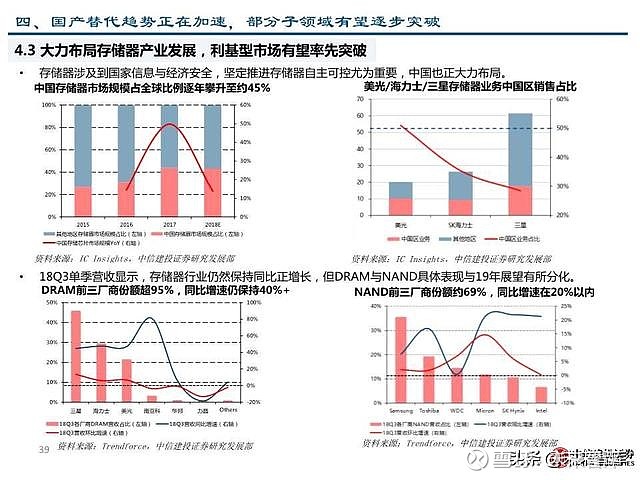

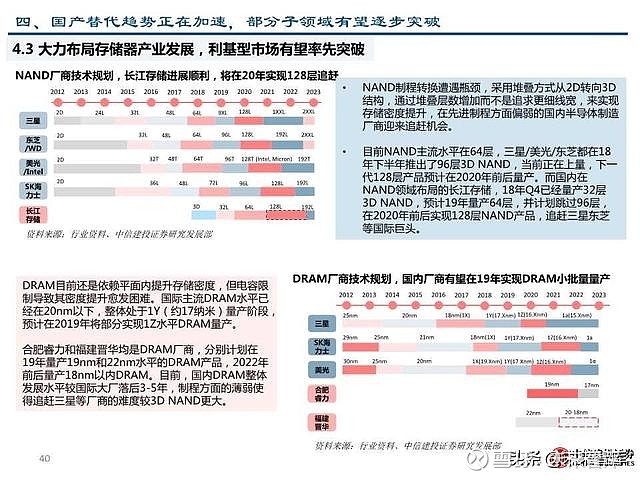

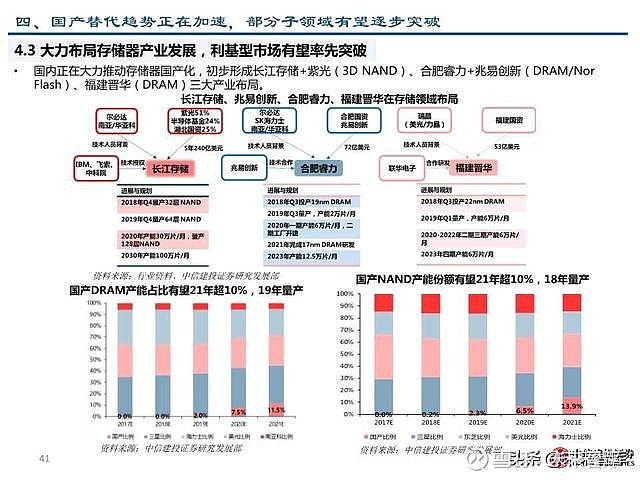

国产替代趋势正在加速,部分子领域有望逐步突破

重点推荐及受益标的

报告摘要:

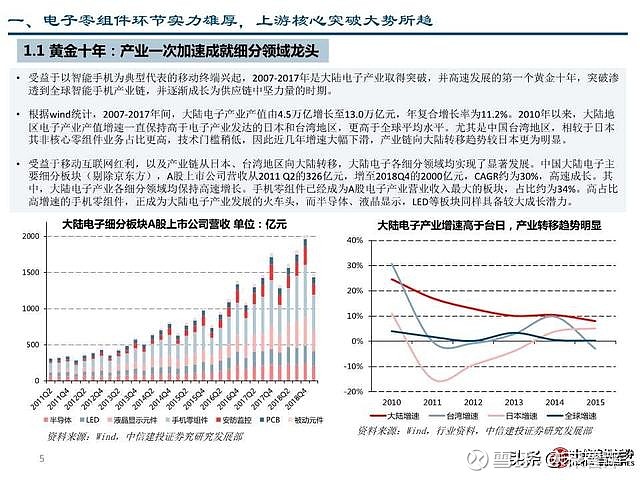

1.1 黄金十年:产业一次加速成就细分领域龙头

受益于以智能手机为典型代表的移动终端兴起,2007-2017年是大陆电子产业取得突破,并高速发展的第一个黄金十年,突破渗 透到全球智能手机产业链,并逐渐成长为供应链中坚力量的时期。

根据wind统计,2007-2017年间,大陆电子产业产值由4.5万亿增长至13.0万亿元,年复合增长率为11.2%。2010年以来,大陆地 区电子产业产值增速一直保持高于电子产业发达的日本和台湾地区,更高于全球平均水平。尤其是中国台湾地区,相较于日本 其非核心零组件业务占比更高,技术门槛稍低,因此近几年增速大幅下滑,产业链向大陆转移趋势较日本更为明显。

受益于移动互联网红利,以及产业链从日本、台湾地区向大陆转移,大陆电子各细分领域均实现了显著发展。中国大陆电子主 要细分板块(剔除京东方),A股上市公司营收从2011 Q2的326亿元,增至2018Q4的2000亿元,CAGR约为30%,高速成长。其 中,大陆电子产业各细分领域均保持高速增长。手机零组件已经成为A股电子产业营业收入最大的板块,占比约为34%。高占比 高增速的手机零组件,正成为大陆电子产业发展的火车头,而半导体、液晶显示,LED等板块同样具备较大成长潜力。

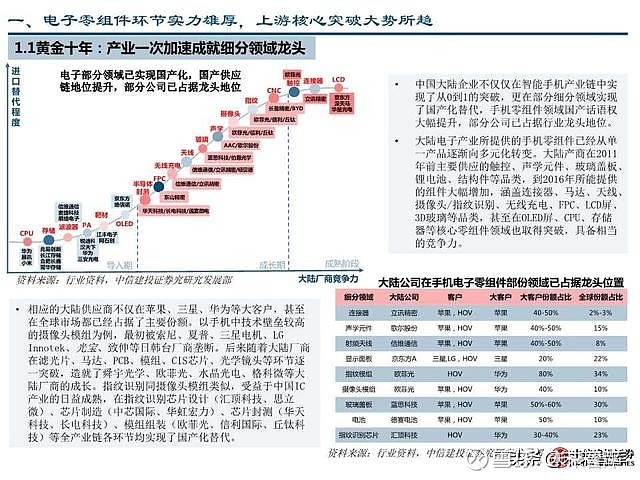

中国大陆企业不仅仅在智能手机产业链中实 现了从0到1的突破,更在部分细分领域实现 了国产化替代,手机零组件领域国产话语权 大幅提升,部分公司已占据行业龙头地位。

大陆电子产业所提供的手机零组件已经从单 一产品逐渐向多元化转变。大陆产商在2011 年前主要供应的触控、声学元件、玻璃盖板、 锂电池、结构件等品类,到2016年所能提供 的组件大幅增加,涵盖连接器、马达、天线、 摄像头/指纹识别、无线充电、FPC、LCD屏、 3D玻璃等品类,甚至在OLED屏、CPU、存储 器等核心零组件领域也取得突破,具备相当 的竞争力。

中国大陆企业不仅仅在智能手机产业链中实 现了从0到1的突破,更在部分细分领域实现 了国产化替代,手机零组件领域国产话语权 大幅提升,部分公司已占据行业龙头地位。

大陆电子产业所提供的手机零组件已经从单 一产品逐渐向多元化转变。大陆产商在2011 年前主要供应的触控、声学元件、玻璃盖板、 锂电池、结构件等品类,到2016年所能提供 的组件大幅增加,涵盖连接器、马达、天线、 摄像头/指纹识别、无线充电、FPC、LCD屏、 3D玻璃等品类,甚至在OLED屏、CPU、存储 器等核心零组件领域也取得突破,具备相当 的竞争力。

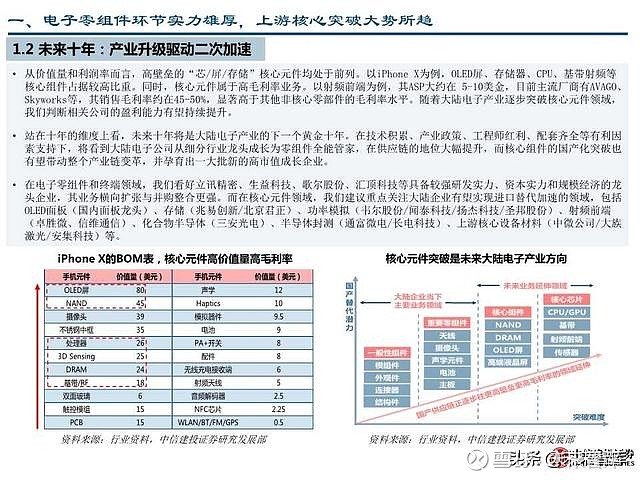

1.2 未来十年:产业升级驱动二次加速

在成为细分领域龙头之后,大陆电子公司在资本投入、研发投入等方面具备了更强的竞争力,能够布局长期扩张战略。我们认为“零组件一 体化供应”和“核心元件突破”将成为未来大陆电子产业快速成长的主要驱动因素,目前正处在产业二次加速的起点上。

从“赚辛苦钱”到“赚技术费”

在过去十年,大陆电子公司凭借低廉的成本以及高质量的服务,在科技进步中主要扮演推动产业化以及降成本的角色,是典型的“赚辛苦钱” 模式。随着产业不断进步,我们认为大陆电子公司的综合能力已经更进一个台阶,有望向高价值量、高壁垒、国产替代空间大的“芯/屏/存 储” 等核心元件领域突破,并实现向“赚技术费”的角色跨越。

上游的核心元件领域具有较高的行业壁垒,对企业研发能力和资本实力要求也越高。Avago、联发科(MTK)、美满电子(Marvell)、英伟达、 Skyworks等公司的研发投入占营收比例约在10-35%之间,中位数在20%附近,远高于目前大陆电子行业平均水平。

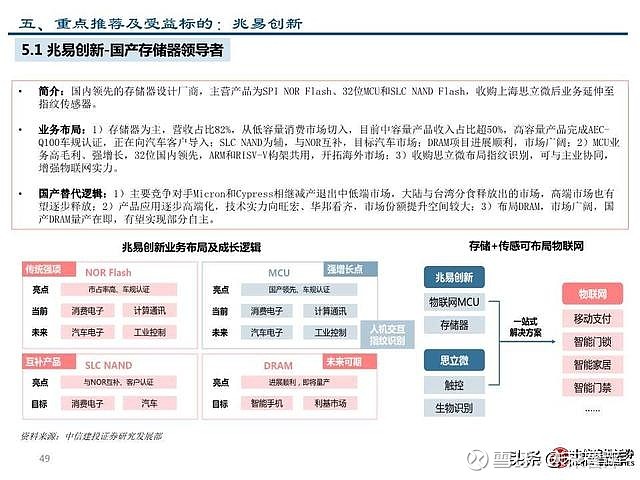

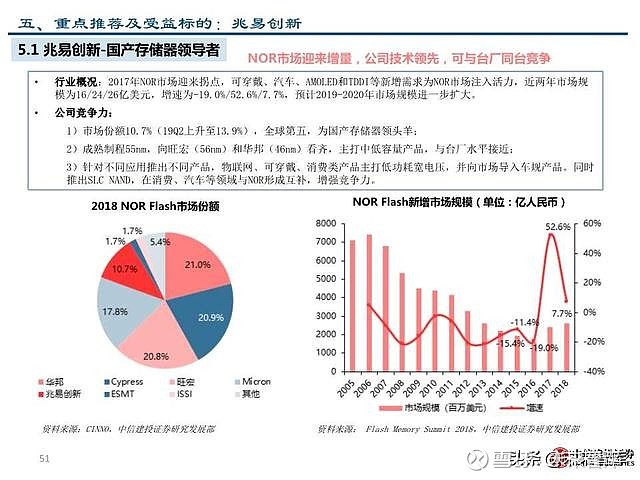

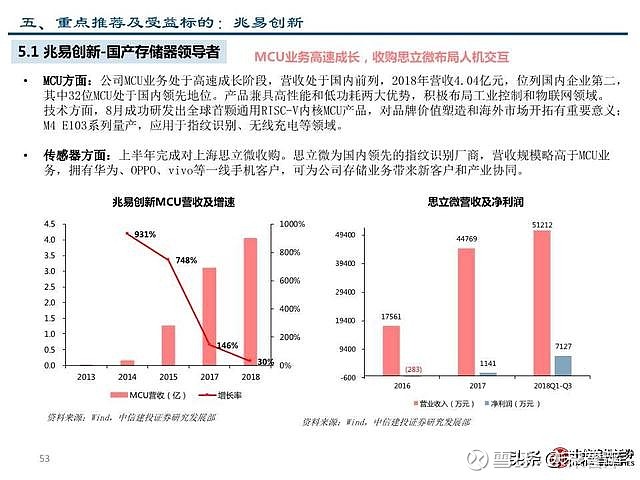

虽然这些核心元件供应被三星、高通、Avago、Intel等国外厂商所垄断,但不断提高的研发和资本实力使得大陆公司有能力往门槛更高的领域 业务延伸,如核心芯片、存储器、OLED 屏。目前LCD屏领域,国内厂商京东方、深天马、华星光电、中电集团等已经成为全球主要力量,而 在高端柔性OLED屏领域,京东方、维信诺也已小批量量产;华为海思、紫光展锐等在处理器、射频芯片上也具备相当竞争力;兆易创新,长 江存储,合肥睿力等在存储器上突破也指日可待。高端装备和材料环节的中微公司、安集科技等在部分细分领域也具备自主可控能力。

从价值量和利润率而言,高壁垒的“芯/屏/存储”核心元件均处于前列。以iPhone X为例,OLED屏、存储器、CPU、基带射频等 核心组件占据较高比重。同时,核心元件属于高毛利率业务。以射频前端为例,其ASP大约在 5-10美金,目前主流厂商有AVAGO、 Skyworks等,其销售毛利率约在45-50%,显著高于其他非核心零部件的毛利率水平。随着大陆电子产业逐步突破核心元件领域, 我们判断相关公司的盈利能力有望持续提升。

站在十年的维度上看,未来十年将是大陆电子产业的下一个黄金十年。在技术积累、产业政策、工程师红利、配套齐全等有利因 素支持下,将看到大陆电子公司从细分行业龙头成长为零组件全能管家,在供应链的地位大幅提升,而核心组件的国产化突破也 有望带动整个产业链变革,并孕育出一大批新的高市值成长企业。

在电子零组件和终端领域,我们看好立讯精密、生益科技、歌尔股份、汇顶科技等具备较强研发实力、资本实力和规模经济的龙 头企业,其业务横向扩张与并购整合更强。而在核心元件领域,我们建议重点关注大陆企业有望实现进口替代加速的领域,包括 OLED面板(国内面板龙头)、存储(兆易创新/北京君正)、功率模拟(韦尔股份/闻泰科技/扬杰科技/圣邦股份)、射频前端 (卓胜微、信维通信)、化合物半导体(三安光电)、半导体封测(通富微电/长电科技)、上游核心设备材料(中微公司/大族 激光/安集科技)等。

2.1 集成电路国产化率亟待提高,设计/制造/封测/设备等环节迎机遇

目前随着智能手机渗透率接近高位,市场需求逐步饱和,手机市场在中短期将以存量替换机会为主。而5G与物联网趋势有望带来 大量新增的设备终端需求,带动半导体行业新增量。中国是半导体消费大国,消费占全球比重约43%,远高于美/欧/日等国的10%。

但中国集成电路自给率仅10%左右,中国集成电路的自给能力较弱,需要大量依赖进口,贸易逆差超过原油。中国芯片产业的营 收不足500亿美金,仅为美国的1/9,韩国的1/4,台湾的1/3,发展水平有待提升。

美国在华营收较高的企业以芯片、设备等上游环节为主,中国市场是他们的主要营收来源,本土配套空间巨大。

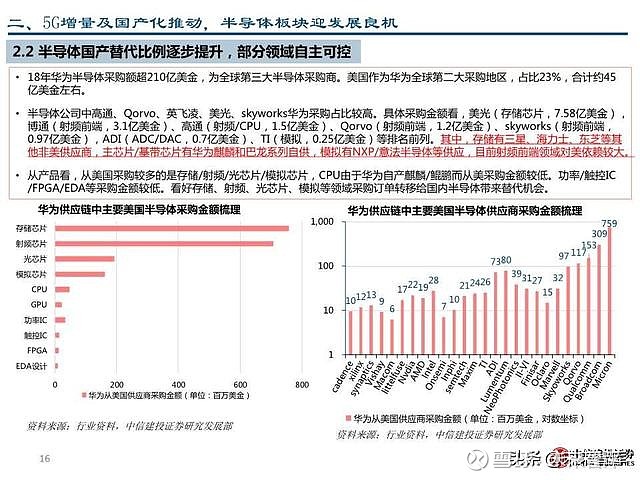

除在移动通信终端处理器芯片、无线通信芯片、核心网络设备NPU芯片有一定国产芯片市占份额,其它领域如CPU/GPU/FPGA/DSP/存储等国产率几乎为0,国产化替代需求迫切,相关替代空间规模约在1500亿-2000亿美金左右。

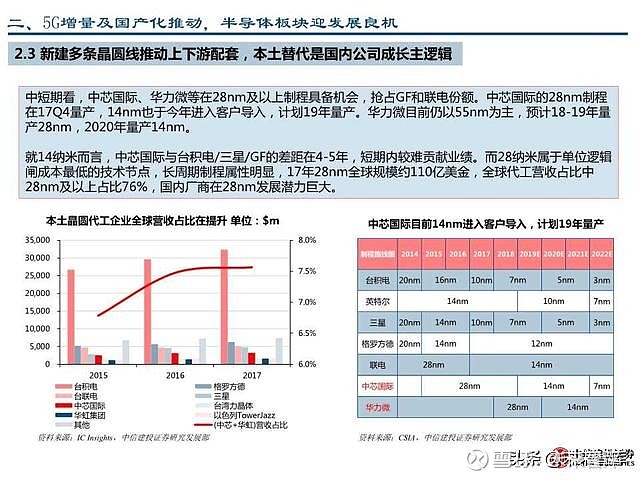

目前整个集成电路产业正面临摩尔定律放缓的瓶颈,摩尔定律突破10纳米以下较为困难。目前仅台积电/英特尔/三星等晶圆制造 龙头厂商具备技术和资金实力,联电/GF等二线厂商都宣布放弃10纳米以下制程研发,专攻14/12纳米制程,提升技术成熟度和运 营效率。中芯国际、华力微等国内厂商已经具备28纳/14纳米量产能力。

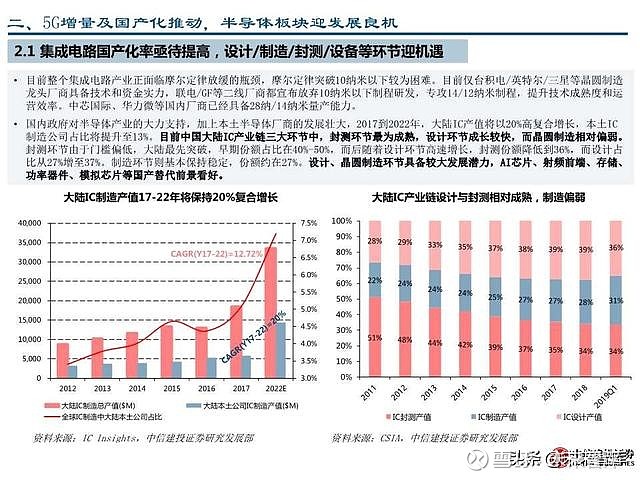

国内政府对半导体产业的大力支持,加上本土半导体厂商的发展壮大,2017到2022年,大陆IC产值将以20%高复合增长,本土IC 制造公司占比将提升至13%。目前中国大陆IC产业链三大环节中,封测环节最为成熟,设计环节成长较快,而晶圆制造相对偏弱。 封测环节由于门槛偏低,大陆最先突破,早期份额占比在40%-50%,而后随着设计环节高速增长,封测份额降低到36%,而设计占 比从27%增至37%。制造环节则基本保持稳定,份额约在27%。设计、晶圆制造环节具备较大发展潜力,AI芯片、射频前端、存储、 功率器件、模拟芯片等国产替代前景看好。

在半导体产业链设计、晶圆制造、封测等环节均涌现出多家本土优质厂商,部分领域初具实力。在IC设计环节,大陆厂商主要与 高通、博通、英伟达、AMD、联发科等CPU、射频前端、GPU厂商竞争。国内代表厂商有;华为海思(CPU/基带/ISP),豪威科技 (CIS)、紫光展锐(射频)、比特大陆(AISC/AI)、汇顶科技(指纹/3D识别)、华大半导体(安全芯片/模拟/液晶驱动)、紫光 国微(安全芯片/FPGA)、北京君正(MIPS)、韦尔股份(分立器件)、圣邦股份(电源管理/信号链)、国科微(存储主控)、 瑞芯微(SoC)、景嘉微(GPU)等。

晶圆代工环节门槛较高,台积电一家独大,三星、联电、格罗方德等实力雄厚,国内中芯国际、华虹半导体、华力微、华润微、 上海先进、三安光电(化合物半导体)等厂商正在努力追赶。封测环节国内相对发展较好,代表长电科技、华天科技、通富微电, 排名全球第三/六/七,具备与日月光、安靠等竞争的实力。

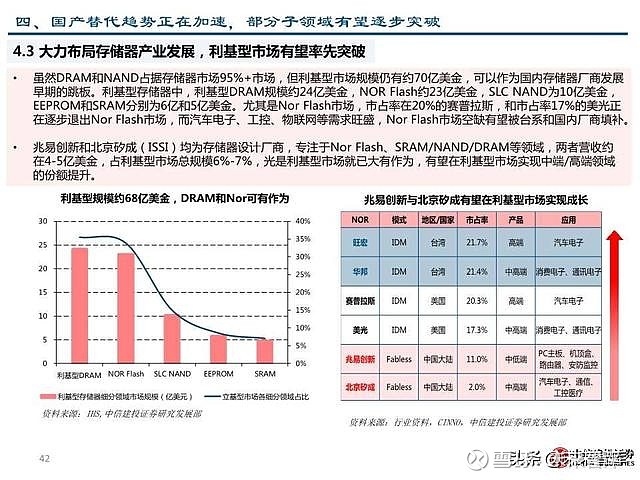

在核心元件领域,大陆正大力发展存储器产业,主要与三星、海力士、美光、东芝、Intel等厂商竞争,未来三年计划累计投入 3300亿元打造五大存储基地,代表企业主要有,兆易创新(Nor Flash,设计)、芯成半导体ISSI(NAND/DRAM/SRAM,设计)、长 江存储(NAND,IDM)、合肥睿力(DRAM,IDM)、福建晋华(利基型DRAM,IDM),目前已经取得部分进展。

……

(报告来源:中信建设证券)

获取报告请登陆未来智库www.vzkoo.com。