如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

一、维生素发展历程及竞争格局

1.1、维生素是维持机体正常代谢和机能的必须物质

维生素是生物体所需要的微量营养成分,一般无法由生物体自行合成产生,需要通过饮食等手段获得。人体共需要13种维生素,其中包括4种脂溶性维生素(维生素A、D、E、K)和9种水溶性维生素(维生素B族的8种维生素、维生素C)。维生素对生物体的新陈代谢起着关键的调节作用,是维持机体正常代谢和机能的必须物质。

近年来全球维生素复合增速为3.36%,中国作为全球维生素大国,承接了维生素的生产任务,很大一部分产量需要出口。

1.2、维生素行业格局逐步趋于稳定

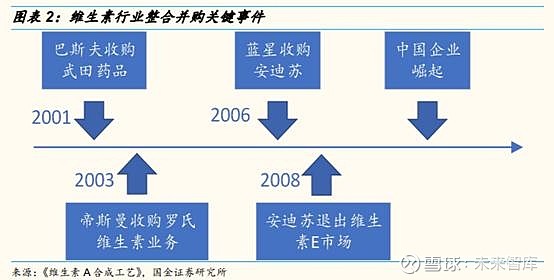

维生素的发现最早可以追溯到公元前3500年,随后,越来越多的维生素及其作用被发现并确认。1934年,瑞士罗氏率先开始工业化生产维生素A和维生素C,至此现代维生素产业进入快速发展期。90年代,瑞士罗氏、德国巴斯夫等维生素生产巨头凭借其技术优势和资本实力,逐步垄断了国际市场,赚取了丰厚的利润。

21世纪以来,随着全球范围不断地并购整合以及国内生产企业的迅速崛起,维生素行业竞争格局发生巨变。

二、饲料对维生素行业需求影响大,非洲猪体影响可控

2.1、维生素需求主要来自饲料及食品医药

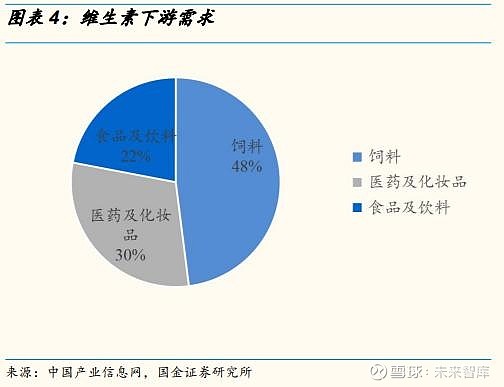

维生素的需求主要来自饲料及食品医药;全球维生素用量的48%用于饲料行业,医药及化妆品、食品及饮料应用所占比例分别为30%和22%。

饲料行业的发展显著拉动维生素需求量增长;据美国动物健康和营养公司奥特奇统计,2018年全球的饲料总产量11.03亿吨,较2017年产量增长了3%。

根据奥奇特统计,在各大饲料品种中,禽料占44%,猪料占26.5%,反刍料占21.5%,其中禽料主要以鸡饲料为主,反刍料以牛羊饲料为主。虽然全球猪肉、鸡肉、牛肉的消费量相对平稳,但随着饲料配方结构的变化,但仍能带来维生素需求的平稳增长。

维生素对人的机体具有不可替代的作用,缺乏维生素将导致多种疾病,因此在医药保健品领域具有重要需求。不同种类维生素在医药方面的应用比例不尽相同,大约30%的维生素用于医药及化妆品领域。

维生素在食品领域主要是用做食品添加剂,用途是食品营养强化。由于自然食物的维生素等营养素很难全面满足人体的营养需要,加之现代食品工业对食品的深度加工导致维生素等营养素丢失,因而在食品加工过程中,需对自然食物中的营养成分进行添加,以补充加工中丢失的维生素和原料中缺乏的维生素,提高食品的营养价值。随着食品工业在世界范围内飞速发展和化学合成技术进步,食品添加剂品种不断增加,产量持续上升,同时也会拉动维生素需求量的增长。

2.2、非洲猪体影响可控,未来需求有望逐步修复

维生素主要下游之一为饲料,其需求受养殖业影响较大;2018年至今全球非洲猪瘟蔓延,极大地影响了生猪养殖行业,从而使得猪饲料以及维生素行业的需求面临压力。

关于非洲猪瘟,我们认为在这个时点我们可以不悲观,具体来说:

• 参照俄罗斯猪瘟经验,养殖集中度的快速提升有望对冲非洲猪瘟的影响。非洲猪瘟爆发以来,俄罗斯前十大养殖企业产量占比从2011年的21.13%迅速提升到2015年的54.54%,生猪存栏量仅在2007年出现小幅下降,此后均保持逐年增长的态势;而2017年中国前10大养殖企业生猪出栏量仅占到7.11%,养殖集中度有很大的提升空间,我们认为非洲猪瘟有望加速中国养殖集中度提升的进程进而有效对冲猪瘟所带来的影响。

• 无论从解封疫区数还是从新发猪瘟频次来看,猪瘟防治初见成效,截止6月30日,全国共发生猪瘟143起,其中131起解除了疫区封锁,另外,新发猪瘟频次也处于下降通道中。同时,为了降低非洲猪瘟的传播风险,政府出台了一系列防控政策,比如:生猪及其产品调运不得从高风险区向低风险区调运,限制省内生猪调运,我们相信随着政策执行的深入,这一系列强有力的政策效用将逐步显现。

据我们测算,在乐观、中性、悲观情景下,预计中国猪瘟对全球饲料需求分别影响3.77%、4.46%、6.04%;虽然短期内需求难以得到提高,但我们认为猪瘟的边际影响将逐步减弱,随着下游需求的逐步恢复和提升,维生素需求有望触底回升。

综合来看,虽然在个别年份养殖行业的冲击将短期对维生素需求产生影响,但平滑之后来看维生素需求仍呈现平稳增长态势;维生素行业的供应格局经过过去20年的演化,虽然因品种差异有所不同,但均呈现寡头垄断的态势,因此对于维生素行业的研究主要集中于供给端。

三、细分维生素行业情况

3.1、维生素A:短期将维持强势,关注巴斯夫产能复产进度

3.1.1、维生素A行业及工艺概况

维生素A(VitaminA)又称视黄醇或抗干眼病因子,是一个具有脂环的不饱和一元醇,包括动物性食物来源的维生素A1、A2两种,其对于代谢、生长和发育有重要作用。

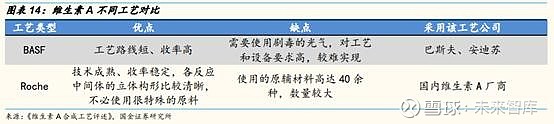

目前商品维生素A都是通过化学合成的产品,主要有两种工艺路线,分别是Roche和BASF法。

以上两种工艺的核心原料均为β-紫罗兰酮,该原料是由柠檬醛制备得到,而柠檬醛的供应主要集中在德国、日本、中国少数企业手中,因此柠檬醛的供应对于维生素A企业而言至关重要。

3.1.2、行业竞争格局

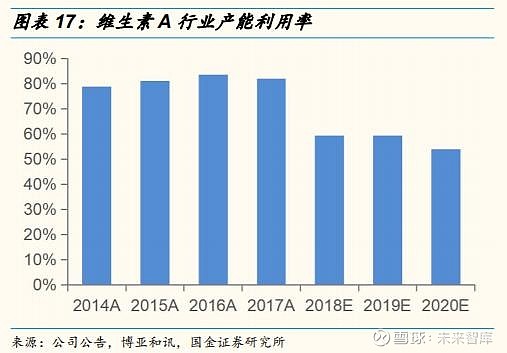

维生素A的生产较为集中,全球主要有6家生产商,其中国外厂家有帝斯曼、巴斯夫、安迪苏,国内主要是新和成、浙江医药、金达威。按照博亚和讯统计的2018年产量预估数据,国内三家公司年产量在9200吨,占全球总供应量的38.82%。

行业短期供需格局稳定,未来仍有新增产能扩产。短期看,新和成以及浙江医药产能的逐步爬坡将对行业造成一定的压力,在这段时间,产品价格主要看新和成、浙江医药的销售策略以及巴斯夫产能的恢复情况。长期看,行业仍有12400吨的新增产能,具体包括金达威的4000吨新增产能(单位:50万IU)以及BASF的8400吨的扩产项目(单位:50万IU),我们预计随着龙头扩产完成,届时行业格局会有所弱化。

3.1.3、历史价格回顾与展望

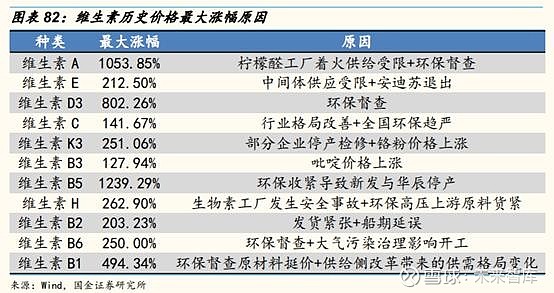

回顾维生素A过去十多年的历史行情,该品种经历了4波较大级别的行情,均是供给端冲击带来的产品涨价,其中柠檬醛短缺带来的供给收缩更受行业关注;因此我们认为原料端尤其是柠檬醛供应的稳定与否是影响行业价格走势的重要因素之一。如果企业能够配套柠檬醛产能,不但可以提升行业的把控能力,还能降低生产成本以及减少因为原材料波动对维生素A生产产生的影响。

我们预计维生素A在新增产能充分释放之前产品价格将维持强势:短期内由于巴斯夫复产进度低于市场预期,同时现有供需格局偏紧,渠道库存处于低位,因此在新增产能充分释放之前产品价格将维持强势,不排除持续上涨的可能。

3.1.4、代表企业及弹性分析

3.2、维生素E:竞争格局优化,产品价格看涨

3.2.1、维生素E行业及工艺概况

维生素E又称生育酚,是最主要的抗氧化剂之一,其有助于提高机体免疫能力、生育能力。

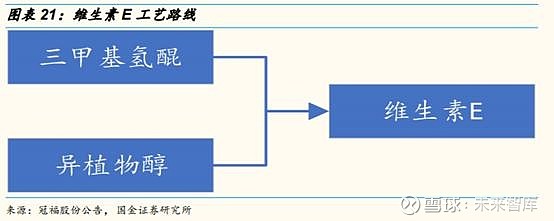

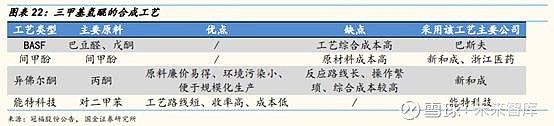

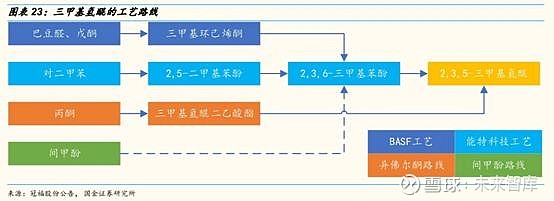

三甲基氢醌的合成:目前三甲基氢醌主要有四种工艺路线,分别是巴斯夫、间甲酚、异佛尔酮和能特科技工艺,其中能特科技工艺具备非常强大的市场竞争力,将对传统的间甲酚工艺产生巨大冲击。

异植物醇的合成:异植物醇的合成工艺可分为假紫罗兰酮工艺和芳樟醇工艺,其中芳樟醇工艺又分为罗氏法、异丁烯-甲醛法以及异戊二烯-格氏试剂法,目前绝大多数异植物醇的生产装置均采用罗氏法。

3.2.2、行业竞争格局

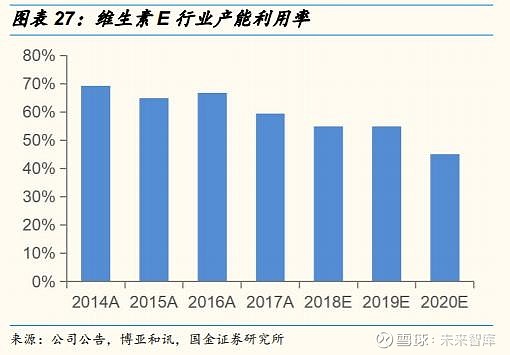

相比于维生素A,近年由于能特科技新工艺的突破对于行业竞争格局形成了较大冲击,同时国内新和成和浙江医药也进行了大规模扩产,因此,维E供需格局一直处于严重过剩局面,但随着本轮扩产周期的结束,以及待帝斯曼与能特科技合资公司落地,行业竞争格局有望显著改善。

虽然行业产能仍过剩,但能特作为新进入者对于行业的冲击将宣告终结,同时行业长期处于盈亏平衡的边缘,叠加之前的大规模扩产周期将告一段落,因此作为寡头垄断竞争行业,我们认为产品价格具备向上动能。虽然短期看渠道库存仍处于高位,但不改价格趋势。

3.2.3、历史价格回顾与展望

回顾维生素E历史行情,该品种一共经历了5波较大级别的行情,这些行情无一例外都与供给端有关系,比如:2007-2008年那波行情是由于中间受限+安迪苏退出,2017年那波行情是由于巴斯夫不可抗力。除了由于供给端扰动引发的行情外,产品价格已经多年横在成本线附近,我们预计待帝斯曼与能特成立合资公司事件落地之后,行业竞争格局将极大改善,产品价格中枢有望显著抬升。

3.2.4、代表企业及弹性分析

3.3、维生素D3:原料供给偏紧,产品价格有望持续景气

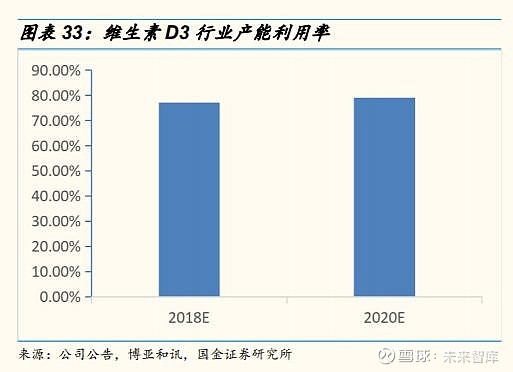

3.3.1、维生素D3行业及工艺概况

维生素D3又称胆钙化醇,是人和动物体内骨骼正常钙化所必需的营养素,广泛应用于饲料添加剂、食品添加剂、营养保健品和医药等领域,且应用范围和市场需求日趋扩大。

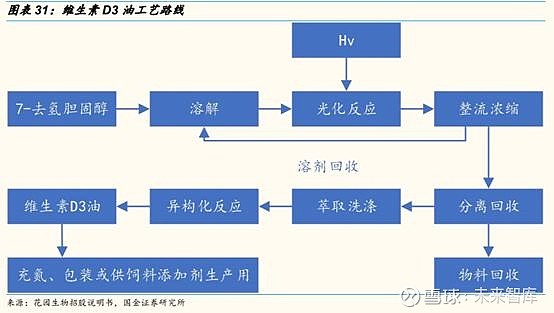

¾维生素D3工艺瓶颈主要是胆固醇,目前胆固醇仍依靠天然物质提取,无法用化工手段合成,提取工艺一般通过动物脑髓提取以及羊毛脂提取两种路线来实现。动物脑髓中胆固醇以游离态形式存在,提取工艺相对简单成本较低,但受到疯牛病等因素影响,近年来欧美等国已禁止使用动物脑髓提取的胆固醇。羊毛脂胆固醇以化合物形势存在,提取成本较高且工艺复杂,投资巨大。

3.3.2、行业竞争格局

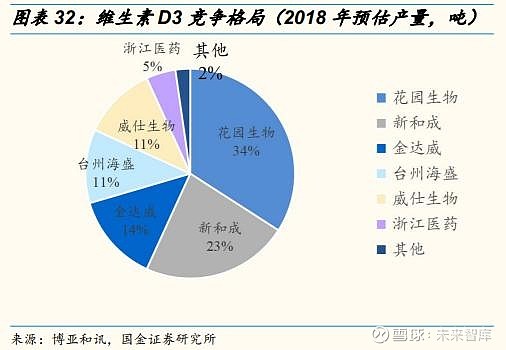

维生素D3主要生产企业为花园生物、新和成以及金达威。预计2018年花园生物的实际产量为1500吨、新和成1000吨、金达威600吨、台州海盛500吨、威仕生物500吨以及浙江医药200吨,其中花园生物、新和成、金达威三家企业的实际产量占据全球70%以上的份额。我们认为该行业的关键点之一在于是否自备胆固醇产能,对于花园生物来说,其不但自备原料胆固醇且产能占比大,故其对行业有较强的把控能力。

3.3.3、历史价格回顾与展望

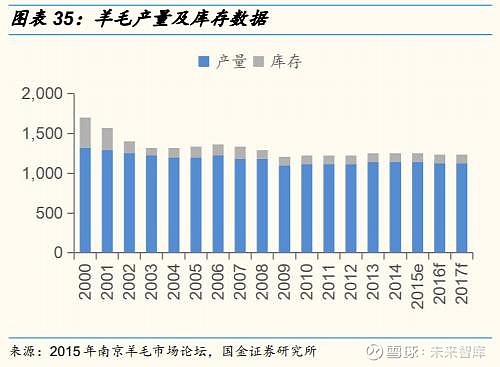

2007年后的第一轮景气周期受益于下游需求稳定复苏叠加行业产能出清所带来的供需缺口,产品价格也创下了历史纪录。其后三轮周期更多是由于原材料中间体短缺或者行业协同提价等因素导致的价格上涨。最近一轮周期主要是由于环保督查以及行业整合。

在需求端边际改善、供给端产能出清的大背景下,关键中间体胆固醇的供给瓶颈逐步显现,叠加原料羊毛供给逐步偏紧,这进一步加剧了行业供给紧张的趋势,我们认为本轮VD3行业有望迎来一轮新的景气度提升周期。

3.3.4、代表企业及弹性分析

3.4、维生素C:产能严重过剩,行业仍处于重整阶段

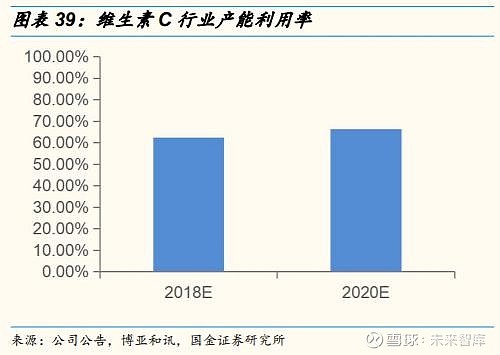

3.4.1、维生素C行业及工艺概况

维生素C是一种人体必需的水溶性维生素,也是一种抗氧化剂,在水果和蔬菜中含量丰富,其在氧化还原代谢反应中起到调节作用,缺乏它可引起坏血病,所以又称抗坏血酸。

目前国内主要使用二步发酵法,该法特点是简化了生产工艺,降低了生产成本,减少了三废污染。

3.4.2、行业竞争格局

维生素C产能严重过剩,其中我国产能约为20万吨,但全球需求量只有12-13万吨。我国主要产能包括石药的4万吨,鲁维制药3万吨,东北制药2.5万吨,华北制药2.5万吨,江山制药2.5万吨。

3.4.3、历史价格回顾与展望

回顾维生素C行情,第一轮周期主要是由于维生素C生产商帝斯曼(DSM)、巴斯夫以及国内四巨头轮番停产,叠加2008年北京奥运会停产刺激;近一轮周期主要是由于行业格局改善叠加全国环保趋严。我们预计,维生素C产能过剩的局面仍将持续,在供给端没有大幅扰动的前提下,维生素C价格难以大幅上涨。

3.4.4、代表企业及弹性分析

3.5、维生素K3:联产铬鞣剂需求承压,产品价格中枢有望向上

3.5.1、维生素K3行业及工艺概况

维生素K3主要用于人工养殖的水产动物和圈养的家禽类动物,添加于预混料中,主要功能是参与肝脏合成凝血酶原。维生素K3可治疗阻塞性黄疸、疸痿病及初生畜禽出血病,是畜禽生命活动中不可缺少的营养元素。

维生素K3生产工艺主要以液相氧化法为主;该行业目前主要有两个重要影响因素,其一是原料红矾钠,主要依赖进口,该原料的稳定供应与否将会对行业产生深远的影响;另一个重要影响因素是如何处理生产过程中产生的含铬废液,虽然可以采用联产工艺生产铬鞣剂,但受铬鞣剂市场景气度影响,维生素K3的产量将会受到一定限制。

3.5.2、行业竞争格局

据博亚和讯统计,2018年全球维生素K3产量约为7030吨,其中兄弟科技产量为2500吨,占到整个市场供应的35.56%,是全球最大的维生素K3供应商。其它主要生产企业还有陆良和平、重庆民丰、崴尼达、土耳其的Oxyvit以及乌拉圭的Dirox。

3.5.3、历史价格回顾与展望

回顾维生素K3行情,前两轮行情主要与原料金属铬上涨有关,近一轮行情是由于环保压制维生素K3开工。

由于铬矿资源的稀缺以及维生素K3联产的铬鞣剂低迷,我们预计行业未来新增产能动力不足叠加生产商业绩压力,维生素K3价格中枢有望向上。

3.5.4、代表企业及弹性分析

3.6、维生素B3:百草枯禁用加速一体化企业进入,未来行业将大幅承压

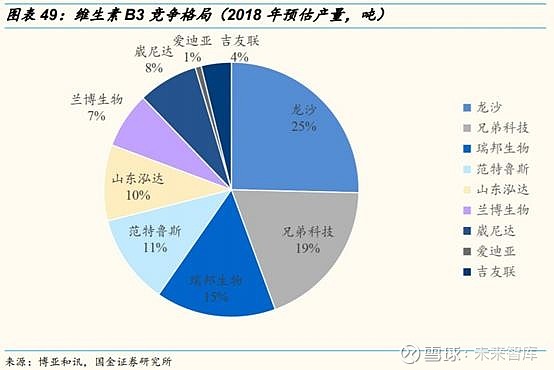

3.6.1、维生素B3行业及工艺概况

维生素B3也称作烟酸,或维生素PP,它是人体必需的13种维生素之一,对促进人体的正常生长发育起着重要的作用。

国内外烟酸主要生产方法有氨氧化法和硝酸氧化法。

3.6.2、行业竞争格局

目前国内维生素B3(烟酰胺)主要厂家包括瑞士龙沙、范特鲁斯、安徽瑞邦、兄弟科技等。维生素B3产业链“吡啶—3-甲基吡啶—3-氰基吡啶—维生素B3”,过去受3-氰基吡啶、3-甲基吡啶环节制约,维生素B3是国内本土企业唯一尚未大规模生产的维生素品种。近几年随着中间体供应问题的解决,国内维生素B3企业正加快崛起。

3.6.3、历史价格回顾与展望

回顾维生素B3的行情,第一轮行情主要是由于原料烟酰胺价格上涨叠加行业协同意愿较强,近一轮行情是由于百草枯禁用导致原材料吡啶价格上涨。

我们认为百草枯的禁用还将继续影响吡啶碱的开工,3-甲基吡啶供给偏紧态势仍将延续一段时间,但禁用也加速了产业链一体化企业的进入,比如:红太阳,进而加剧行业竞争。随着吡啶下游应用的拓展,原料端供给将逐步由紧转松,其对VB3的边际影响将逐步趋弱,一体化企业的优势将会更加凸显,届时行业将大幅承压。

3.6.4、代表企业及弹性分析

3.7、泛酸钙:新增产能将弱化竞争格局

3.7.1、泛酸钙行业及工艺概况

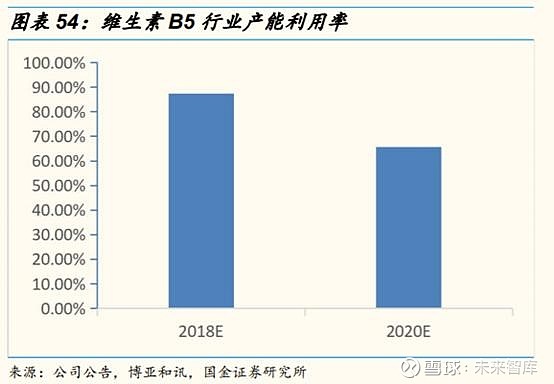

维生素B5又称泛酸钙,是辅酶A的成分,其在体内主要以辅酶的形式参与碳水化合物、脂肪和蛋白质的代谢作用,是人体和动物维持正常生理机能不可缺少的微量物质。

泛酸钙因具有手性碳原子而以三种形式存在:DL-体,D-体和L-体,其中D-体具有生物活性,L-体无生物活性,DL-体只有50%的生物活性。通常合成法得到的是DL-泛酸钙,然后再通过光学拆分得到D-泛酸钙;另一种方法是通过拆分DL-泛解酸内酯得到D-泛解酸内酯,再合成D-泛酸钙。

3.7.2、行业竞争格局

目前,维生素B5年产能约为26800吨,主要生产企业有亿帆医药、新发药业、兄弟科技、山东华辰、巴斯夫和帝斯曼。

3.7.3、历史价格回顾与展望

回顾VB5的行情,近两轮周期主要与环保扰动有关,具体来说,2015年底那波行情是由于环保因素导致山东新发VB5生产线停产整改;最近一轮行情是由于山东环保督查,VB5行业第二、三大厂商山东新发(泛酸钙产能6000吨)和山东华辰(产能3000吨)停产,亿帆医药也有部分装置停产检修。

据我们统计,近两年VB5行业新增产能增速远大于需求增速,随着新增产能的逐步落地,行业格局将有所弱化,产品价格弹性也将减弱。

3.7.4、代表企业及弹性分析

3.8、生物素

3.8.1、生物素行业及工艺概况

生物素又称维生素H、辅酶R,是水溶性维生素。它是一种维持人体自然生长、发育和正常人体机能健康必要的营养素。

生物素制作工艺流程繁琐,包括缩合、水解、硫代、格氏、氢化、脱苄、环合和精制等步骤;使用原材料较多,有右胺、环酸、硼氢化钾、硫代乙酸钾、酒精等,其中环酸、硼氢化钾、硫代乙酸钾、酒精是较为常见的化工原料,右胺是氯霉素生产中的副产物,市场上供应右胺的厂家也主要是氯霉素生产厂家,故氯霉素的产量变化将直接影响右胺的供应以及价格变化。

3.8.2、行业竞争格局

目前,生物素年产能约为300吨,主要生产企业有新和成、圣达生物、海嘉诺、浙江医药和科兴生物,产量分别占市场的29%、27%、20%、10%和9%。由于生物素行业需求量不足,导致生产厂商之间竞争较为激烈。

随着维生素产业不断向中国转移,目前全球生物素的需求几乎全部由中国厂商供应,仅有少量高端产品由国外厂商生产。据博亚和讯统计,2017年生物素全球需求220吨,2018年全球需求为230吨。

3.8.3、历史价格回顾与展望

回顾生物素行情,2013年那波行情主要是受环保影响导致生物素原料右胺供应紧张,价格持续上涨。近一轮价格的快速上涨主要是因为生物素工厂发生安全事故,加之同样的环保高压下,上游原料货紧挺价,对生物素市场价格带来叠加效应。

3.8.4、代表企业及弹性分析

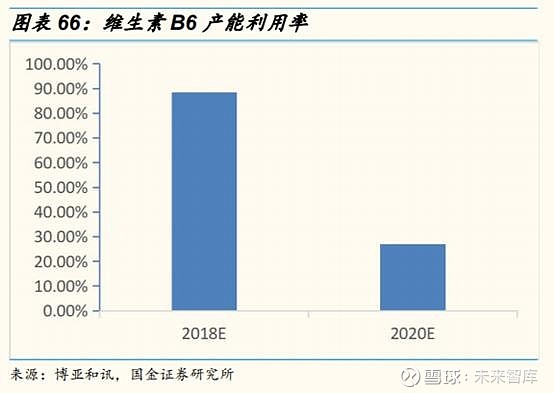

3.9、维生素B2和B6:维生素B2行业仍处于重整阶段;维生素B6行业随着新增产能的逐步释放,行业竞争格局将大幅弱化

3.9.1、维生素B2和B6行业及工艺概况

维生素B2又叫核黄素,为体内黄酶类辅基的组成部分,其主要生理功用是作为辅酶促进代谢。

维生素B6又称吡哆素,其为人体内某些辅酶的组成成分,参与多种代谢反应,尤其是和氨基酸代谢有密切关系。

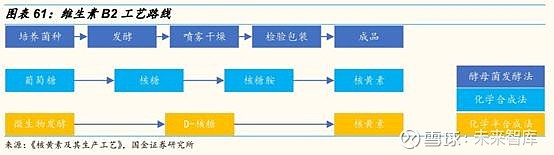

维生素B2主要有三种生产方法:一是生物发酵法,该法又分为传统的酵母菌发酵法和新型的基因工程菌发酵法;二是化学合成法,以D–葡萄糖为原料,经化学反应合成;三是化学半合成法,以D–葡萄糖为原料经发酵生成D–核糖,再以D–核糖为原料进行化学合成。目前,在工业上应用较多的核黄素生产方法有酵母菌发酵法、基因工程菌发酵法、化学合成法和化学半合成法。

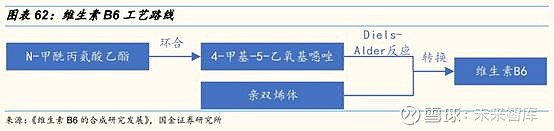

维生素B6主要合成方法有吡啶酮法和噁唑合成法两种,其中吡啶酮法工艺成熟,但缺点是步骤长、三废多。噁唑合成法工艺简单、成本低,适用于工业化生产。

3.9.2、行业竞争格局

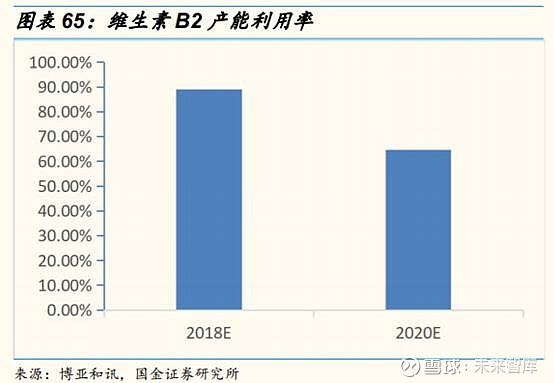

2018年全球维生素B2总产能约为10000吨,生产企业主要有广济药业4800吨、帝斯曼2000吨、巴斯夫1500吨,三家企业总产能达8300吨,超过全球产能80%,呈三寡头垄断格局。国内主要由广济药业和海嘉诺药业(原迪赛诺)主导。

2018年维生素B6年产量约为7,970吨,主要生产企业有天新药业、帝斯曼、新发药业、华中药业、海嘉诺和江西森泰,分别占市场的62.74%、18.82%、6.90%、6.27%、5.02%和0.25%。天新药业以5000吨的VB6生产产量占据市场主导地位,为生产维生素B6的龙头企业。

3.9.3、历史价格回顾与展望

回顾维生素B2的行情,近一波行情主要有两个原因:其一是供需向好--供给端行业经过了7年较低利润的挤压,小产能逐步退出市场,行业竞争格局逐步集中,需求端下游饲料需求稳中有升;其二是维生素B2龙头广济药业对市场进行了长时间断供。我们认为目前该行业处于重整阶段,产品价格的持续低迷会加速行业洗牌,预计产品价格的大幅向上需要等到新秩序形成。

回顾维生素B6的行情,第一轮行情是由于环保的影响导致短期供需失衡,2015年那波行情是由于广济药业因环保问题而停产,最近一轮行情是由于第四轮环保督查以及京津冀地区大气污染治理对维生素B6的开工造成较大影响。我们认为短期内,天新药业仍有较强的议价能力,但随着新一轮扩产周期步入产能集中释放期,行业竞争格局将大幅弱化。

3.9.4、代表企业及弹性分析

维生素B2

3.10、维生素B1:短期内,龙头仍有较强的把控力,但随着新产能的投放,行业将有所承压

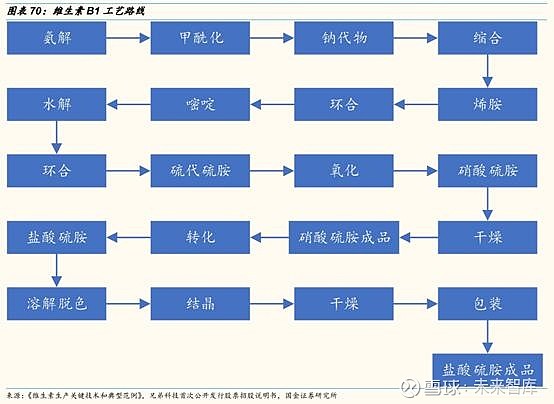

3.10.1、维生素B1行业及工艺概况

维生素B1又称硫胺素,也称抗神经炎素,其可促进能量代谢,维持神经组织和心肌的正常功能,对胃肠道起保护作用,增强食欲,促进动物生长发育并提高其免疫功能。

国内外维生素B1生产主要有丙二腈路线、丙烯腈乙酰胺甲基嘧啶路线、丙烯腈甲酰胺甲基嘧啶路线。国外常用丙二腈路线,此路线简短,但原材料价格贵、成本高;国内常用后两种路线,丙烯腈乙酰胺甲基嘧啶路线条件温和,是国内普遍采用的,但成本较高,而丙烯腈甲酰胺甲基嘧啶路线是近两年国内开发成功的最新路线,虽然路线较长,但成本较低。

3.10.2、行业竞争格局

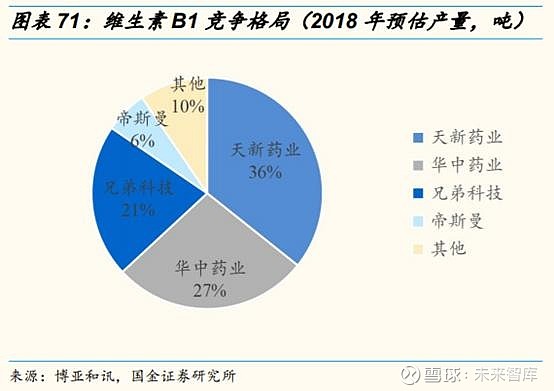

目前,维生素B1年产能约为1万吨,总需求约8千吨。主要生产企业有天新药业、华中药业、兄弟科技和帝斯曼,产量分别占市场的35.71%、27.38%、21.43%和5.95%。

3.10.3、历史价格回顾与展望

回顾维生素B1的行情,2011年价格的快速上涨是由于华中药业和江西天新受洪灾的影响维生素B1生产受限;近一轮行情是由于环保督查限制维生素B1企业开工+原材料价格上涨+行业格局经历多年的调整逐步改善。我们认为短期内,龙头仍有较强的把控力,可能会存在阶段性机会,但随着新产能的投放,行业将有所承压。

3.10.4、代表企业及弹性分析

四、维生素行业特点

维生素行业的特性不同于大宗周期品,有其明显的独特性。

4.1、市场规模小,产品全球流动

在维生素系列产品中,维生素E、维生素C和维生素A是当今国际维生素市场销售额最大、产销量最大、应用范围最广的三个品种。

在维生素13个品种中,除了VC、VE、VA、泛酸钙市场规模在万吨级别以上,其它品种的全球市场规模不足万吨,相比于市场规模在百万吨以上的大宗周期品,维生素系列产品的市场规模小。

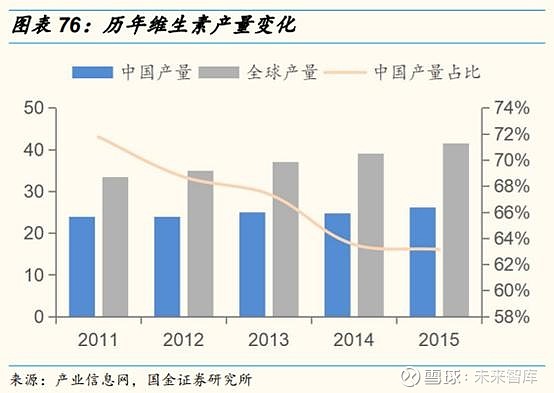

中国是全球维生素的主要生产国,其产量占比常年在60%以上,且中国70%以上的产量是用于出口,产品属于全球流动的产品。

4.2、下游成本占比小

除了维生素C、维生素B1之外,其余维生素下游主要集中在饲料、食品以及医药化妆品领域,其中饲料的需求占比超过60%。无论是饲料、食品还是医药工业,其需求稳定,每年有稳定的增长。

维生素在饲料成本中占比即小。在饲料成本中,主要成本来自动植物蛋白、玉米以及预混料,其中预混料包括微量元素、维生素、氨基酸、载体等,维生素在饲料成本占比不到5%。

4.3、大部分品种产能过剩,但主要品种集中度高,每个品种都是典型的寡头垄断

对于维生素来说,大部分产品的生产企业不超过6家,且每个产品的前三大龙头的市占率大多基本超过70%,比如:维生素A前三大生产企业帝斯曼、巴斯夫、新和成的市占率就超过70%,维生素E浙江医药、新和成、能特科技的市占率就达到了70%。

4.4、产品的核心壁垒在工艺及关键中间体的合成上

行业壁垒主要体现在技术工艺、政策、资金三方面,其中技术工艺门槛是影响行业竞争格局的主要因素,具体体现在工艺难度以及关键中间体的合成。以维生素A为例,由于其工艺复杂,行业竞争格局长期保持稳定的状态,再加上关键中间体柠檬醛产能主要掌握在巴斯夫、丽可示及新和成手中,这进一步提高了行业的进入壁垒。再比如维生素E行业,由于关键中间体间甲酚产能主要在外资企业手中,该品种的稳定与否控制了行业的扩产节奏。

4.5行业价格的核心决定因素在于供给端

维生素价格呈现周期波动的特点,而且各品种的价格弹性不同,通过我们分析,弹性最大的品种是维生素B5,其它依次为维生素A、维生素D3、维生素B1、维生素H、维生素K3、维生素B6、维生素E、维生素B2、维生素C、维生素B3。其价格上涨原因有原材料工厂发生事故、原材料价格上涨、企业停产修缮以及环保督查。由于维生素行业下游需求偏刚性,成本占比较小,其价格弹性主要来自于供给端的扰动。

五、未来投资机会预判

维生素是生物体所需的微量营养元素,是维持机体正常代谢和机能的必须物质。其下游需求主要为饲料,虽然在个别年份养殖行业的冲击将短期对维生素需求产生影响,但平滑之后来看维生素需求仍呈现平稳增长态势,因此对于维生素行业的研究主要集中于供给端。

供给端,不同品种之间竞争格局有所不同,格局的变化决定了产品的长期价格趋势,具体而言:

• 维生素A:短期将维持强势,后续关注巴斯夫复产进度以及新和成、浙江医药的销售策略;长期看,龙头的持续扩产将使行业承压,未来价格走势关键看行业协同性。

• 维生素E:虽然行业产能过剩,但帝斯曼与能特成立合资公司事件极大改善了行业竞争格局叠加行业长期处于盈亏平衡的边缘,产品价格具备向上的动能。

• 维生素D3:行业原料供给紧张趋势仍将延续,VD3行业有望迎来一轮新的景气度提升周期。

• 维生素C:产能严重过剩,行业仍处于重整阶段。

• 维生素K3:由于铬矿资源的稀缺以及联产的铬鞣剂低迷,我们预计行业未来新增产能动力不足叠加生产商业绩压力,维生素K3价格中枢有望向上。

• 维生素B3:短期内百草枯的禁用将继续影响原材料的供给,价格仍能得到支撑,但随着吡啶下游应用的拓展,原料端供给将逐步由紧转松,其对VB3的边际影响将逐步趋弱,另外,禁用也使得一体化企业进入VB3领域并加剧行业竞争,届时产品价格将承压。

• 维生素B5:由于近两年行业新增产能增速远大于需求增速,行业格局将有所弱化,产品价格弹性也将减弱。

• 维生素B2:行业处于重整阶段,产品价格的持续低迷会加速行业洗牌,预计产品价格的大幅向上需要等到新秩序形成。

• 维生素B6:短期内,天新药业仍有较强的议价能力,但随着新一轮扩产周期步入产能集中释放期,行业竞争格局将大幅弱化。

• 维生素B1:短期内,龙头仍有较强的把控力,可能会存在阶段性机会,但随着新产能的投放,行业将有所承压。

综上所述,我们认为VA、VE、VD3存在中线投资价值,VK3、VB1、VB6存在阶段性机会,VC、VB2、VB3、VB5投资时机尚未成熟,建议关注新和成及浙江医药。

温馨提示:如需原文档,可在PC端登陆未来智库www.vzkoo.com搜索下载本报告。

(报告来源:国金证券;分析师:蒲强)