如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

核心观点

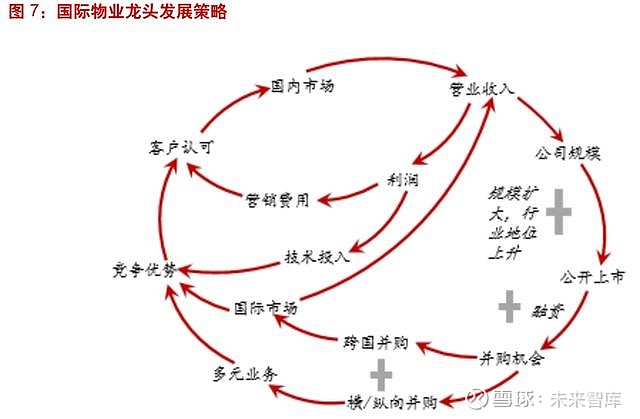

回顾国际物管龙头数十年的发展历程,我们总结出三大规律。第一,物业行 业规模效应弱,较难形成寡头型市场格局,以竞争型格局为主。美国、欧洲 日本物业设施管理市场中,最大龙头的市占率分别为 4.8%、5.8%、7.5%; 第二,国际物管龙头对住宅物业管理收入依赖程度低,形成了全设施综合服 务的特点。原因在于:1)住宅面积规模较小,住宅物业管理收入规模较小 2)国外居住形态以开放式街区为主,较少形成高密度集中式小区。第三,国 际物业龙头都选取了内生加外延的发展策略,收并购在龙头崛起过程中有着 举足轻重的作用。

国际龙头通过横向多元化发展,形成了综合设施管理服务商,典型企业包括 法国的索迪斯(Sodexo)和日本的永旺永乐(AEON DELIGHT)。物管企 业横向多元化指面向各种业态的物业提供全环境、全设施、全生命周期的多 元服务,为物业使用方带来更好的空间使用体验。综合设施管理服务商的形 成,通常先建立单点优势业务,再通过并购拓展新业务板块并展开全球布局 索迪斯从法国的企业团餐业务起家,现已发展为高度多元化的全球综合设施 管理服务商龙头。永旺永乐从商场保洁服务开始发展,现已形成涵盖操作领 域与管理领域的经营模式,成为从日本走向国际的优秀综合设施管理服务商

国际龙头通过纵向一体化发展,形成不动产整体解决方案提供商,典型企业 包括美国的世邦魏理仕和仲量联行。物管企业的纵向一体化指覆盖不动产交 易、管理、咨询、投资全产业链。不动产整体解决方案提供商的形成,通常 从不动产产业链的某一环节切入,发展成优势业务后,再通过并购延伸至产 业链其他环节和进入国际市场。世邦魏理仕和仲量联行均是从交易环节切入 通过并购持续向不动产全产业链延伸并完成全球布局。历经数十年发展,两 家公司均已具备给全球各类客户提供不动产整体解决方案的卓越能力。

国内第三方物管企业可选择横向多元化策略突围,开发商系物管企业则可灵 活选择。随着房地行业的集中度持续提升,以及头部开发商对物管的日益重 视,第三方物管企业项目获取难度增大,整合长尾开发商的老旧项目则面临 盈利压力。因此,选择聚焦发展优势业务,借力资本,着力开拓非居市场, 不失为一条可行的突围之路。开发商系的物管企业则具备更大灵活抉择的空 间,借助开发商的支持,进可根据开发商资产禀赋选择横向多元化或纵向一 体化策略,退可固守住宅市场,依靠面积红利发展。

报告内容:

1 全球物管企业发展的三大规律

中国房地产行业发展已经进入下半场,开发增量下降住宅竣工存量持续上升,居民对于居住品质要 求的提升推动了物业管理行业的发展。由于过去我国物业管理行业曾经历较长时间的管制,市场化 程度相对较低,而随着行业关注度提高,业内掀起了借力资本发展的热潮,但物管企业的发展方向 却仍未那么清晰。为了探索中国物管企业的发展路径和战略选择,我们选取了数家全球知名的物管 企业进行比较研究。我们选择对标企业的标准:1)商业模式方面,具有典型的代表性,能为国内 企业提供借鉴意义;2)拥有悠久的历史和广泛的影响力,在业内已经取得过令人信服的成功;3) 尽量选择不同国家的物管企业,可以考察不同房地产市场状况和经济环境对其发展的影响。

根据以上标准,我们选取了法国的索迪斯集团、日本的永旺永乐、美国的世邦魏理仕和仲量联行。 我们选取的四家企业涉及基础物业管理服务、多元增值服务、咨询交易业务等产业链多环节。商业 模式上来看既有横向多元化服务型综合集团,也有纵向一体化的大型物管企业。

回顾全球典型的物业管理企业数十年来的发展路径,我们总结出如下三大规律:

第一、物业行业规模效应弱,较难形成寡头型市场格局,以竞争型格局为主。纵观国际物业龙头几 十年的发展历程,物管企业在不断成长,规模也相应扩大,但是始终没有形成龙头寡占型格局。美 国、欧洲、日本本地物业市场中,最大物业龙头的市占率分别为 4.8%、5.8%、7.5%。

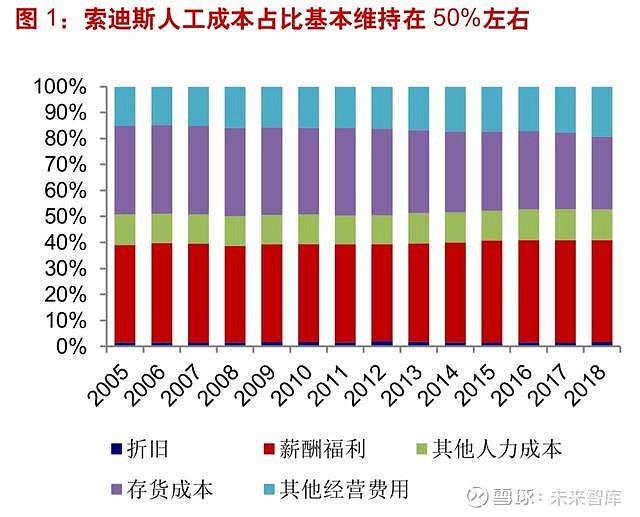

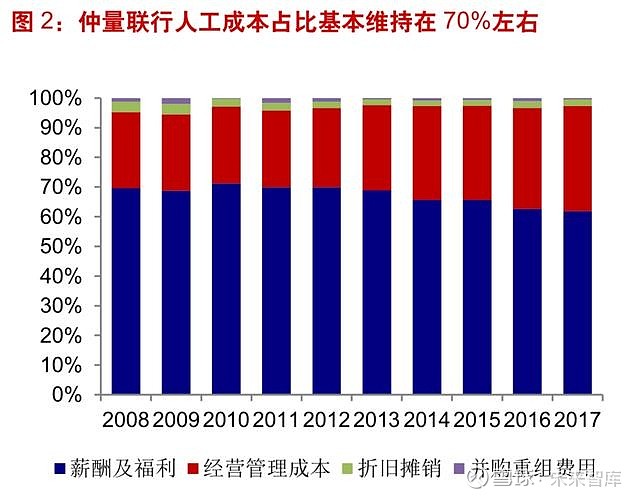

我们认为,物业行业难以形成寡头型格局,以竞争型格局为主的原因在于:物管行业是人力密集型 的服务型行业,成本结构中以人力成本为主的可变成本占比高。根据我们对典型物管企业成本的分 析,索迪斯自2005~2018 年间,员工规模从32.4 万增长至 46.0 万,而其人力成本占比始终在 50% 左右。永旺永乐在 2013~2018 人工成本占主营业务的成本均在 65%左右,仲量联行 2008~2017 年间稳定在 70%左右。高可变成本导致龙头的边际成本与一般物管企业基本相近,即要扩大相应 的业务规模,则必须配比相应的人员。龙头企业也难以获得成本上的优势。

在价格端,通常业主方会进行招投标以选择服务企业,由于龙头也无明显成本优势,难以在提供质 量相同的服务下,以更低价格击败竞争对手获取市场份额,形成规模扩大→成本降低→价格优势→ 份额提升→规模再扩大的正反馈。竞争对手始终可以在相近成本线与龙头展开竞争。因此,龙头企 业难以形成寡头型市场地位。

从人均管理面积来看,也能佐证物管行业规模效应较弱。世邦魏理仕2013~2017 年间,管理面积 从 3.3 亿平方米增长至5.1 亿平方米,员工人数从4.4 万人增长至 8 万人,人均管理面积从 7390 平方米下降至 6297 平方米。考虑到世邦魏理仕的业务板块特点,大部分员工应该集中在物业管理 板块,因此可以以总员工数作为分母来近似测算人均管理面积。人均收入则稳定在17 万美元左右。

仲量联行 2013~2017 年间管理面积从 2.8 亿平方米增长至 4.3 亿平方米,员工数从 2.3 万人增长 至 9 万人,人均管理面积从 5289 平方米下降至 5218 平方米。仲量联行的大部分员工同样集中在 物业管理板块,因此以总员工人数来近似测算人均面积具有合理性。

第二、国际物业龙头对住宅物业管理收入依赖程度低,形成了全设施综合服务的特点。从美国、欧 洲、日本的国际物业来看,不管是选择横向多元化还是纵向一体化的发展路径,其对于住宅物业管 理收入的依赖度都较低,而是形成了综合服务的特点。出现这种情况的原因主要是:1)住宅市场 面积规模明显小于中国,而物管企业的收入通常与面积紧密相关,因此美欧日的物业龙头对于住宅 物业收入的依赖度低。美国、法国1986 至今分别累计销售2290.2、315.6 万套,而中国则约为 1.6 亿套。2)美国、欧洲总体上人口密度较低,独栋式住宅较多,市区住宅也以街区为主,开放 程度较高。在一定程度上削弱了对住宅物业服务的需求。以美国市场为例,根据美国HOA 协会数 据,2017 年美国共有小区 34.5 万个,居民 7000 万人,占美国人口的 23%,每个小区平均 77 户, 平均居民人数为 203 人。而根据中国住建部对居住街坊(小区)人数的规定为 1000~3000 人。中 国的小区规模远大于美国。

第三、国际物业龙头都选取了内生加外延的发展策略,并购在龙头崛起过程中有着举足轻重的作用。梳理它们的发展历史,可以看到,物业龙头都是从单点业务开始,进行横/纵向收并购和跨国并购。 最终形成综合型设施管理服务商和不动产整体解决方案提供商。收并购在国际物业龙头的崛起过程 中发挥重要作用,资本市场则提供资金。

服务型物管企业借助并购手段,实现横向多元化和国际化布局。交易型物管企业同样通过并购手段, 完成纵向产业链延伸和国际化布局。

2 横向多元化:服务型物管龙头

2.1 索迪斯:世界一流的综合设施管理服务商

索迪斯(Sodexo)由皮埃尔·白龙先生于1965 年在法国马赛创立,历经50 余年发展,已经成为 世界一流的综合设施管理服务商。公司创建之初主要从事企业员工餐饮外包服务,目前已经形成包 括驻场服务(On-site Services)、福利与绩效管理服务(Benefi ts and Rewards Services)、个 人和家庭服务在内的三大业务板块。根据 2018 年年报数据,驻场服务占营业收入的比重为 96%, 其中商业与政府管理机构、康养机构、教育机构的占比分别为 51%、24%、21%。2018 年公司营 业收入达到 204.1 亿欧元,同比下降 1.4%,剔除汇率影响则同比增长 4.4%。净利润 6.5 亿欧元, 同比下降 6.7%。雇员留存率 81%,客户留存率 93.8%。

2.1.1 致力于提供一体化解决方案的经营模式

20 世纪 60 年代,法国经济进入景气期,大量企业纷纷创建,企业员工数量迅速增加,员工的就餐 质量也亟待改善,由此产生了广泛的企业餐饮需求。白龙先生敏锐的发现这一需求,创立了索迪斯 公司,为企业提供餐饮服务。经过 54 年的发展,索迪斯形成了围绕“提高生活质量”这一愿景的 三大业务板块,即驻场服务、福利与绩效管理服务、个人和家庭服务。

驻场服务:公司的驻场服务集成了广泛的服务内容,涵盖前台接待、餐饮服务、工程管理、设施管 理、实验室支持服务、医疗器械管理、技术维护等专业化业务支持服务。通过这些多元化的服务内 容来提升工商企业、医疗与康养机构、教育机构这三大客群的生活质量,并获取收入。索迪斯认为 未来全球驻场服务的潜在市场规模为 9000 亿欧元,2018 年公司驻场服务实现营业收入 196 亿欧 元,占集团总营业收入的 96%。进一步细分来看,工商企业的驻场服务是主要的收入来源,2018年贡献了 110 亿欧元收入、医疗与康养机构以及教育机构则分别贡献了 47 亿欧元和 39 亿欧元的 收入。

福利与绩效管理服务:公司提供超过 250 项服务,用来为员工提供福利和激励,充分释放他们的 工作潜力。包括员工福利、激励与认可(如零售商超礼券)、费用管理与公共福利等项目。2018 年,索迪斯的福利与绩效管理服务实现收入 8.5 亿欧元,占集团总收入的 4%。在全球范围内服务 的客户数量达到 43 万(不含个人客户)。

个人与家庭服务:公司提供一系列的个人与家庭服务,以顺应人口趋势和现代生活方式的变化。公 司的的服务主要包括:托儿服务、礼宾服务、家庭护理。托儿服务主要针对学龄前儿童,减轻双职 工父母的育儿压力。礼宾服务主要是为公司职员提供诸如预定餐厅、跑腿办事、寻找维修工等日常事务性服务。家庭护理主要是针对老年人的护理与照顾,提供包括携带杂货、协助旅行、均衡膳食 等提高老年人生活质量的服务。目前个人与家庭服务板块产生的收入量级还很小。

2.1.2 积极并购,拓展业务范围和服务区域

索迪斯于 1966 年正式成立以来,业务范围不断扩大,服务的区域不断增加,最终成为全球一流的 综合设施管理服务商。在公司的发展历程中,积极的外延并购发挥了重要的作用。1966~1990 年 是公司的崛起和扩张阶段,从企业餐饮服务市场进军教育机构餐椅服务市场,1983 年公开上市, 则为公司后续一系列的收并购奠定了良好的基础。

1990~2000 年是公司高速发展的阶段,收入高速增长,成为全球龙头,并且依靠大规模收购进入 新兴国家。1995 年公司成为全球最大的餐饮服务企业,并进入中国市场。同时,收购了Gardner Merchant (UK)和 Partena (Sweden)。1998 年与万豪国际集团合并,成立 SODEXHO MARIOTTE 酒店餐饮公司(索迪斯集团占股48.4%),成为北美最大连锁酒店餐饮企业。2000 年,旗下索迪 斯野外基地集团同 Universal Services 公司合并,成立了索迪斯野外基地集团(Universal Sodexho Group)。2001 年,并购法国 SOGERES 公司和美国 WOOD DINING 公司。

2001 至今是公司进入稳定增长期,业务稳定增长,持续并购强化全球领先地位。2008 年,收购巴 西 VR 的服务券与服务卡业务,成为巴西该行业的领军企业。2011 年,收购巴西 Puras 公司,成 为巴西驻场服务领军企业。2013 年,收购印度综合服务公司 MacLellan,开拓印度设施管理服务 市场。2016 年,苏菲·白龙接替皮埃尔·白龙出任集团董事会主席,收购 Inspirus 公司。2018 年,收购 Centerplate 公司。

索迪斯在其 52 年的公司发展史上共进行了 21 宗重大收并购,根据历年年报中可获得数据,涉及 总金额超过 20 亿欧元。我们梳理其并购历史,可以发现如下规律:

1) 资本市场能够助力收并购活动的进行,企业把握好资本窗口,主动上市,可为以后的收并购活 动奠定良好基础。索迪斯所有的并购都发生在其1983 年挂牌巴黎证券交易所之后,而在1966~1983 年的 17 年间公司并未发生重大收并购活动。因为收并购活动往往需要消耗大量资 金,公司仅依靠內源融资通常不足以提供大量收并购所需的资金。登陆资本市场则可以通过公 开市场进行股权融资、债券融资等多种方式获取资金,为收并购活动提供充足弹药。

2) 借助外延并购打开外国市场,实现全球化布局,快速扩张企业规模。索迪斯的 18 宗重大收并 购中只有 Bateaux Parisiens 和 Sogeres 是法国本土标的,其余 16 家均为外国标的,跨过并 购比例高达 88.9%。通过收并购,公司成功进入了美国、英国、巴西、印度、阿根廷、德国、 瑞典等国市场。并且由于公司收购的多为当地龙头,因此可迅速在当地市场取得领先地位。由 于公司从事的服务型业务,公司新进入一个市场时,本地竞争者通常具备客户黏性壁垒,借助 并购公司可以有效跨越这一竞争壁垒,实现新进市场的快速布局。公司的大举并购始于1995 年,这也是公司收入规模快速攀升的开始。

3) 通过外延并购进入新的服务领域,实现多元化发展,成为顶级综合设施管理服务商。索迪斯成 立之初的服务领域为企业团餐,1976 年开展服务券业务。1987 年通过收购 Bateaux Parisiens 涉足游船旅游服务。后续又通过对 Marriott Management Services (U.S.)和 RKHS 的收购进 入酒店管理服务领域。收购 Universal Services 进入工程基地服务领域,收购 Zehnacker 和 MacLellan 进入专用设施服务领域。这一系列的动作,使得公司的驻场服务的领域大为扩张。 对 Comfort Keepers 和 Circles 在开辟了公司的个人与家庭护理板块。

2.1.3 营业收入稳定增长,盈利波动性小,抗周期性强

2000 年以后,公司进入稳定增长阶段。2001~2018 年收入增长缓慢,由 119.4 亿欧元增长至 204.1 亿欧元,年均复合增速为 3.2%。分部门来看,公司的主要收入来源为驻场服务,每年贡献超过 90% 的收入。2005~2018 年,驻场服务的收入从 113.9 亿欧元增长至 195.6 亿欧元,年均复合增速为 4.2%,福利与绩效管理服务的收入从 3.1 亿欧元增长至 8.5 亿欧元,年均复合增速为 8.2%。福利 与绩效管理服务的收入增长快于驻场服务收入增长,但波动性明显大于驻场服务。

盈利能力十分稳定,抗周期性强。2006~2017 年公司的毛利率维持在 15%附近,波动幅度非常小, 12 年平均值为 15.4%。净利率则维持在 3%附近,同样十分稳定,12 年平均值为 2.9%。公司的 盈利能力对于经济周期并不敏感,主要是因为公司经营的餐饮服务属于必需消费,在经济不景气的 情况下,企业即使压缩支出、削减其他费用,也仍然会保证员工的餐饮支出。公司提供的设施管理、 场馆管理等服务都是采取多年签约的模式,而且对于业主或企业而言同样有必需支出的属性。因此, 经济周期的波动对于公司盈利能力的影响较小。在公司的收入结构中,北美和欧洲地区贡献了 82% 的收入,通过观察北美和欧洲经济增速与公司利润率的变化可以验证公司稳定的盈利能力。

公司拥有优秀的股本回报率和现金流,能长期为股东创造价值。索迪斯 2006~2018 年的平均股本 回报率(ROE)呈现稳中有升的态势,2006 年 ROE 为 15.1%,2018 年上升至 19.1%,2006~2018 年的平均 ROE 为 17.3%。公司的现金流状况十分优秀,盈利质量很高。2001~2018 年间,除 2001 年因进行多宗收并购导致自由现金流为-14.2 亿欧元,其余年份自由现金流均为正,期间累计产生 自由现金流 76.7 亿欧元。同时,公司每年自由现金流与净利润之比都在 1 附近波动,利润有充足 的现金流支撑,盈利质量很高。基于良好的现金流和盈利状况,公司 2002 年以来一直保持较高的 分红比率,2002~2018 年平均分红率为 55.5%。

2.2 永旺永乐:日本最大的综合设施物业管理公司

永旺永乐(AEON DELIGHT)是永旺系旗下的设施物业管理公司,也是日本最大的设施物业管理 公司, 业务范围包括商业设施、公共设施、事务所、酒店、工厂、学校等。永旺永乐成立于 1972 年,迄今已发展了近 50 年。公司最初从事大型楼宇管理服务,目前已形成保洁、设备管理、资材 采购、保安、建筑和装修工程、自动售货机运营管理、客户支援等7 大业务板块。根据2017 年年 报,上述7 大业务板块的营业收入占比分别为18.7%、17.8%、17.0%、14.6%、13.8%、11.1%、 7.0%。永旺永乐 2017 年实现营业收入 2958.4 亿日元,同比增长 0.4%,净利润 110 亿日元。公 司在日本设施管理市场的市占率第一,为 7.5%。

2.2.1 从操作领域切入管理领域服务的经营模式

20 世纪 70 年代,日本大楼火灾频发,以此为契机,日本全国都开始认识到大楼管理的重要性,关 于大楼的法律开始变得严格化,开始形成了大楼管理事业的市场。1972 年,永旺永乐的前身尼吉 易(Mycal)在日本大阪成立,历经多年发展,形成了纵贯管理领域与操作领域的现有业务矩阵。 公司的愿景为以“安全·安心”、“解决劳动力不足”、“保护环境”三项内容为成长战略支柱, 力争在亚洲成为解决社会课题的环境价值创造型企业。永旺永乐依靠完善的服务体系和40 余年的 服务经验,借助大数据手段搭建数字化服务平台,为客户提供最佳解决方案。在设施物业管理业界 建立起竞争壁垒,形成永旺永乐经济圈。

保洁服务:公司提供保持美观并延长设施寿命的保洁服务。公司的保洁服务内容十分丰富,涵盖建 筑物保洁、保洁咨询、物品保洁、绿化管理、特殊保洁、其他。永旺永乐的保洁服务并不局限于基 础的保洁服务,而是与建筑物寿命周期相结合,创造出了更多的价值。公司的保洁服务10%~20% 的工作由自己执行,80%~90%的由外包公司执行,主要的外包合作伙伴为 Do Service 和 Kankyouseibi 公司。服务合同每年更新一次,但 80%的客户续订并且是长期客户。2017 年保洁业 务实现收入 553 亿日元,贡献营业利润 62 亿日元。营业利润率 11.2%。

保安服务:永旺永乐通过定制式保安计划提供安全、安心的空间。公司能提供常驻保安、警卫保安、 机械保安、交通引导保安、活动拥堵疏导保安等各种类型的保安服务。由于人力成本较高,公司的 保安服务毛利率约为 13%,低于 Sohgo 安保公司(23.2%)和 SECOM 安保公司(34.2%)。但 是通过安保机器人的使用,原来需要5 人团队的设施,现在减少到需要3 人,未来人力成本有望 优化。2017 年保安业务实现收入433 亿日元,贡献营业利润29 亿日元,营业利润率6.7%。

建筑和装修工程:公司致力于提升建筑物价值,延长建筑寿命。公司提供大规模翻新,室内设计, 以及节能装置的安装(即 LED 照明)等服务。该项业务 70%的销售额来自永旺集团,公司已于 2017 年 4 月成立了店铺设计子公司,加强获取非永旺租户的订单。2018 年建筑和装修工程业务实现收 入 409 亿日元,贡献营业利润 33 亿日元,营业利润率 8.1%。

设备管理:基于永旺永乐独有的设施管理知识提供最适合每家设施的点检、维护和维修服务。公司 的服务项目包括设备常驻管理、设备定期保养点检管理、各类法定业务、法定资格者选任(电力主 任技术员等各类资格者的选任)、环境解决方案(氟利昂管理、楼宇能源系统管理等)。2017 年 设备管理业务实现收入 527 亿日元,贡献营业利润 46 亿日元,营业利润率 8.7%。

资材采购:通过对用于店铺的包装・卫生资材、包裹、食品包材,办公室常用耗材等各类资材的企 划提案、采购和供应,帮助客户降本增效。在这项业务中,公司必须始终保持库存,并且代表客户承担物流功能。永旺永乐旨在利用高效的物流来降低中间材料的成本并提高流程效率。2017 年资 材采购业务实现营业收入 503 亿日元,贡献营业利润 29 亿日元,营业利润率 5.8%。

自动售货机运营管理:公司结合场地所有方的需求,在商业设施的休息区、办公室的休闲区提供以 自动售货机为中心的最佳休息方案。2017 年自动售货机运营管理实现营业收入328 亿日元,贡献 营业利润21 亿日元,营业利润率6.4%。

客户支持:公司提供满足广域外包需求的多样化服务项目,以满足客户总务、采购等间接业务的多 样化需求。具体的服务项目包括商务出行管理(全面支援出差相关业务)、会议室安排、邮件服务、 问询处、巡视、物流管理、其他服务(押运、送餐等)。2017 年客户支援业务实现营业收入 206 亿日元,贡献营业利润 25 亿日元,营业利润率 12.1%。

2.2.2 内生加外延,从日本走向国际

永旺永乐的前身为 MyCal 旗下的日本维修公司,设立于 1972 年,最初是为 MyCal 的门店提供维 修保养服务。1976 年正式更名为日本维修株式会社,1995 年在大阪证券交易所上市,1999 年在 东京证券交易所上市。2001 年 9 月 MyCal 破产以后,日本维修株式会社在 2003 年成为永旺集团 的子公司。2006 年公司与永旺技术服务公司合并,更名为永旺永乐。公司 60%~70%的收入来自 于永旺集团,其余来自非 Aeon 集团客户,包括商业设施,办公室,酒店,医疗机构,学校,工厂, 仓库,公共设施和活动运营商。

永旺集团是亚洲最大的跨国百货零售企业之一,永旺永乐通过与永旺集团的合作成为了领先的综合 设施管理服务商。公司也通过并购发展自身业务,借助并购进入新的市场和开辟新的业务板块、加 强原有板块业务能力。公司目前在日本有约 600 个网点,在除日本以外亚洲其他区域有约 20 个网 点。公司近年也在加速推动国际化发展,尤其是对中国市场的拓展,采用的主要手段就是并购。

永旺永乐的收并购十分活跃,2004~2018 年共发生了 17 宗比较重要的收并购。结合公开资料获取 的公司发展历程,我们可以总结出如下规律:

1) 通过并购扩张服务范畴和提升服务能力。公司通过收并购实现了业务范围的扩张,例如资材采 购和自动售货机运营则是在收购了 CERTO 公司后开展的。针对原有的保洁、商业设施管理等 业务,公司则进行了多宗能力提升型的收并购。

2) 借力并购,先巩固国内市场,再进军海外市场。永旺永乐的并购时间分野十分清晰,在2004 年以来的 17 宗并购中,跨国并购均发生在 2012 年以后。而且不同于索迪斯跨国并购占比高 达 88.9%,永旺永乐的跨国并购占比为 29.4%(5 宗)。这反映出永乐永旺的发展思路非常清 晰:借助国内收并购提升服务能力,巩固本国市场,依靠跨国并购进军新的市场。同时,在跨 国并购的选择上,永旺定位非常准确,选择邻近的人口大国作为出海先导地区。

3) 资本市场是收并购的重要推动力量。根据对永旺永乐的资料梳理,在其登录东京证券交易所之 前并未披露进行过重大收并购。1999 年在东京证券交易所上市以后才进行了大量比较重要的 收并购。因此我们可以认为资本市场是收并购的重要推动力量。

2.2.3 日本设施管理市场规模总体稳定,永旺永乐强者恒强

永旺永乐所处的日本设施管理市场已经进入成熟期,市场规模总体稳定。根据矢野经济研究所的数 据,2003~2018 年,市场规模从3.7 万亿日元增长至4.0 万亿日元,年均复合增速仅0.5%。日本 的设施管理市场呈现出顺经济周期的波动的特点,当经济低迷时,新投资建设的楼宇数量会下降, 企业会削减对于楼宇维护的支出。2003~2018 年间日本的设施管理市场在2008~2009 年金融危机 期间出现了明显的下滑,其余时间大体保持稳定,增长率围绕零轴波动。

在总体市场规模稳定的情况下,永旺永乐实现了市场占有率的持续提升。2003 年永旺永乐以收入 衡量的市占率为 1.5%,到 2017 年市占率为 7.5%。市占率 14 年提升了 6 个百分点,年均提升 0.4 个百分点,并且在市场下行期,公司的市占率提升更明显,体现了强者恒强的龙头特质。

永旺永乐能够在一个成熟的市场中实现市占率的持续提升,我们认为主要因为:1)深度绑定永旺 集团,永旺庞大的存量商场和持续扩张,能为公司提供稳定的服务对象和收入来源。这一点在市场 下行期尤为重要;2)公司具备提供一体化综合服务的能力,竞争对手通常只能提供 1~2 服务的能 力(如保安、保洁)。大型商业设施和物业的业主更愿意与一个服务商签订合同获取多项服务,而 非与多个专项服务商分别签订合同。能够提供综合服务是永旺永乐的重要竞争优势;3)公司作为 一家上市公司,具备多种融资渠道,可以持续地进行收并购。

永旺永乐也同样面临着挑战,首先是日本社会老龄化日趋严重,劳动力逐渐短缺,人力成本将持续 攀升。其次,日本的设施管理市场已经非常成熟,行业向上空间较小。公司的内生增长可能面临挑 战。第三,公司对于永旺集团的依赖度仍偏高。针对劳动力成本上升的问题,公司的中期规划提出 了通过加大智能化应用,构建节约劳动力的商业模式。对于国内市场高度成熟的问题,公司主要策 略是借助并购进军海外市场。对于过度依赖永旺集团的问题,公司收购了一系列公司,提高服务和 设计能力,加强非永旺集团的订单获取。

2.2.4 收入缓慢增长,盈利稳定,股本回报率下降

2006~2017 年,公司营业收入从 1112 亿日元增长至 2958 亿日元,年均复合增速 9.3%。从增速 变化上来看,2006~2012 年公司收入波动比较大,年均复合增速为 14.4%。2013 年以后,公司的 收入趋于稳定,增速降至 5%左右,2013~2017 年的年均复合增速为 3.6%。

2006 年~2009 年,日本维修公司与永旺技术服务公司合并扩大了规模,并且当时的需求由从设施 管理、警卫、清扫等单一管理转向了综合管理,更加需要综合力比较强的公司。同时,公共设施的 管理也“由官到民”,扩大了设施物业管理公司的收费范围。由于当时出现了一些电梯和瓦斯事故, 物业管理业界对管理端质量的要求开始加强。此时公司已国际质量标准“ISO9001”认证,也使得 永旺永乐的竞争力增强。

2010 年公司和 CERTO 合并,开辟了资材采购和自动售货机运营业务,给顾客提供更全面的服务, 受合并的影响,公司营业收入由1403 亿日元,提升到了1709 亿日元。2011 年,由于东日本大地 震的影响,日本国内经济一时也陷入了停滞。之后,随着供应链的恢复,各个企业的生产活动和个 人消费也渐渐开始恢复。但是,在经济层面仍有很多不稳定的因素,但是环保节能的需求开始变高。 LED 等环保材料的安装以及节能、修缮工事等业务的订单增加,驱动收入上升。2012 年开始进入 中国和东南亚市场,通过兼并当地的物业管理公司,各方面的服务也趋于完善。

2013 年以后,公司的收入增长趋于稳定,但增速比较缓慢,2013~2017 年均增速仅 3.6%。一方 面是由于日本国内的设施市场基本趋于稳定,而海外市场的拓展仍处于初期还不能形成规模收入。 另一方也是由于永旺集团扩张的脚步相对放缓。

分部来看保洁、设施管理、保安三块业务收入占比较高达到了 51.1%,且这三块业务增长相对平 缓。三者 2010~2017 年的年均复合增速分别为 4.3%、4.0%、4.4%。资材采购、建筑工程和装修、 自动售货机运营和客户支持 4 个业务板块增速比较快,2010~2017 年的年均复合增速分别为 15.2%、 13.9%、9.7%、21.5%。

……

温馨提示:如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

(报告来源:东方证券;分析师:竺劲、房诚琦)