温馨提示:如需原文档,可在PC端登陆www.vzkoo.com搜索下载本报告。

2018年5月趣头条正式推出免费数字阅读产品——米读小说,通过观看广告,用户可以进行免费阅读。同样以免费模式进入市场的还有连尚免费读书,其于2018年8月正式运营。免费模式在短时间内积累了大量的用户,对本已稳定(格局稳定、模式稳定)的数字阅读行业带来巨大冲击,我们本篇报告着重探讨:(1)免费模式的用户特征及其快速崛起的逻辑;(2)免费模式各平台的详细对比(内容、模式差异、广告变现等);(3)免费阅读的市场空间及未来发展展望。

1、鲇鱼效应:免费模式搅动数字阅读市场格局

1.1免费模式兴起,米读、连尚用户体量快速增长

数字阅读市场现有产品主要可分为两大类型,即以掌阅和阅文为代表的传统“付费阅读”模式,和以连尚和米读为代表的“免费阅读+广告”模式。作为数字阅读行业龙头,掌阅和阅文旗下均拥有丰富的阅读平台,涵盖各个年龄、性别和不同类型的读者,并以多元化的阅读方式(APP、WAP和网站)满足读者用户的需求。相比之下,以“免费阅读+广告”模式兴起的连尚和米读小说目前平台数量有限。本报告为了便于对四大数字阅读品牌进行深入的对比分析,选取各自主打产品进行下文的数据分析,即掌阅科技的掌阅APP、阅文集团的QQ阅读、连尚文学的连尚免费读书和米读小说。

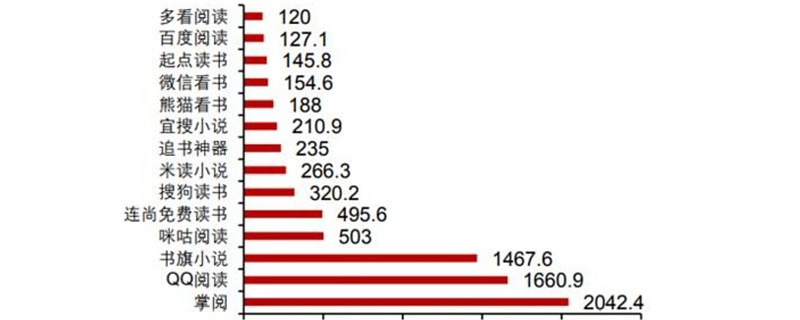

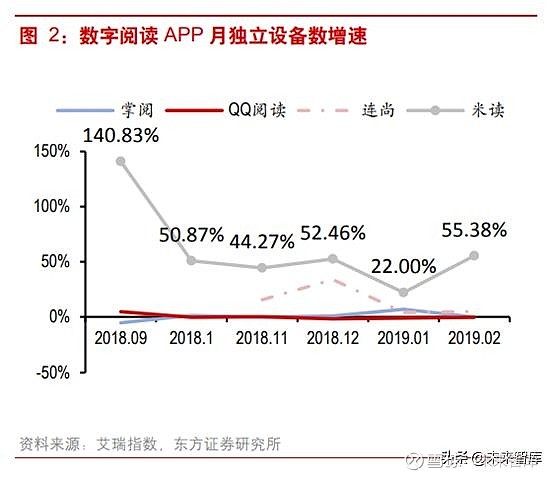

免费阅读APP用户规模及用户活跃度增长迅速,连尚、米读月独立设备数已跃居行业前十。截至2019年2月,掌阅iReader及QQ阅读分别拥有1.32及0.82亿月独立设备数,居行业第1、2位。作为行业龙头,掌阅及阅文拥有较大用户基数,用户增速已逐渐平滑。与此不同的是,新进入数字阅读市场的连尚和米读以较高的增速迅速收获大量用户,米读从推出至今大多数月份保持50%以上的用户增速。截至2019年2月,连尚和米读分别拥有0.24和0.18亿月独立设备,已成为电子阅读行业月独立设备数前十的APP。其中,米读小说由52名快速提升至第6名,连尚免费读书目前已经位居行业第4。伴随着用户规模的扩大,免费阅读APP的用户活跃度也快速提升。根据极光大数据《2018移动互联网行业数据研究报告》,2018Q4DAU飙升榜中,连尚免费读书和米读小说分别排名第1位和第4位。截至2018年12月,连尚免费读书DAU达到270万,环比增长282.8%;米读小说DAU达到330万,环比增长208.9%。

1.2用户画像:免费阅读人群的特点

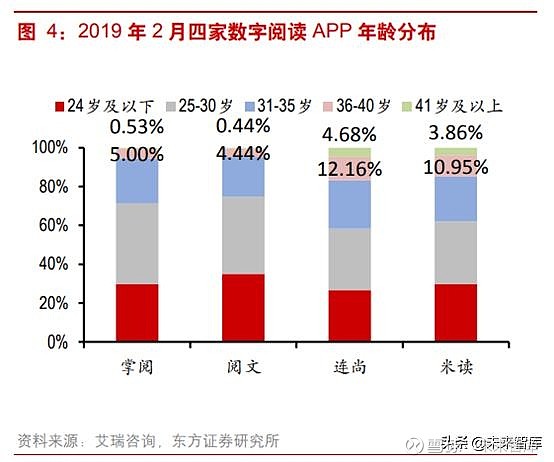

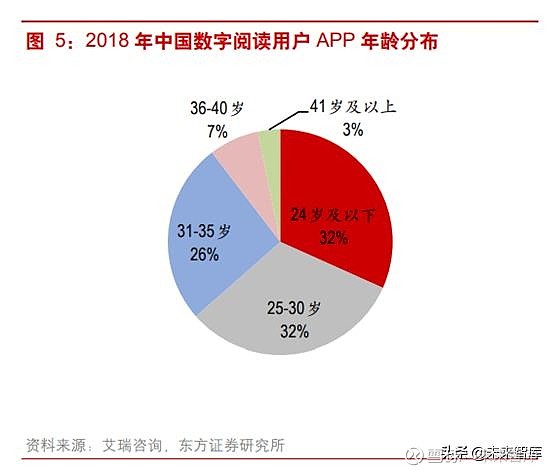

免费模式与付费模式在用户画像上存在较为明显的年龄、城市差异。年龄分布上,连尚和米读最突出的特点表现在年龄结构偏高,36岁及以上年龄用户的占比不仅远超掌阅和阅文的,更超过数字阅读市场整体的中老年结构占比。城市分布上,结合行业情况看,2018年以来三线城市、四线城市及以下的数字阅读用户增速达30%以上,在各类城市中增长最快。我们认为,以连尚、米读为代表的免费模式的数字阅读公司,及其背后的趣头条等,在这一轮高速发展过程中均因抓住了低线城市的流量红利,获取下沉用户。因此,免费模式的数字阅读用户预计有大量来自低线城市的“银发用户”。

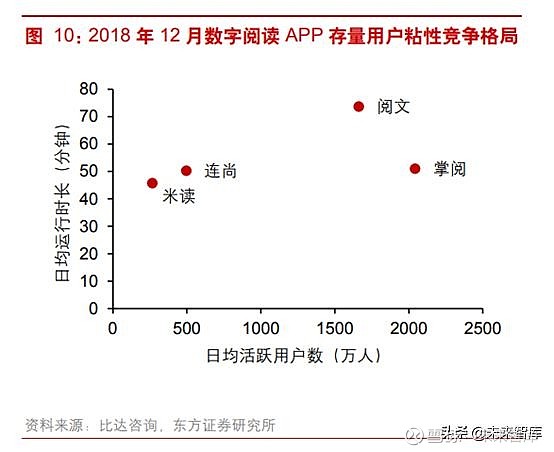

免费模式在日均活跃用户数和运行时长上仍与付费模式存在一定的差距。从2018年12月数字阅读APP的日均活跃用户数来看,掌阅和阅文均在1500万人以上,而连尚和米读分别为495.6万人和266.3万人。日均运行时长方面,阅文表现相对较好,时长达到73.7分钟每天,掌阅用户时长51分钟,而连尚和米读用户时长分别为50.3和45.8分钟/每天。

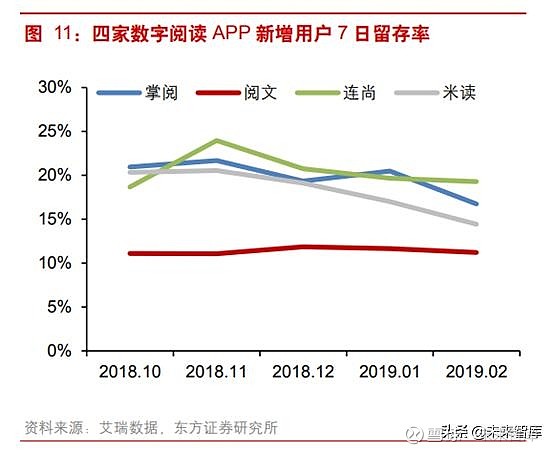

结合日均活跃用户数和日均运行时长,可以看到阅文和掌阅的存量用户粘性好于连尚和米读,前两者凭借丰富的IP内容备受用户青睐。而从新增用户7日留存率来看,免费模式APP表现优异。QQ阅读7日留存率11%左右,连尚7日留存率稳定在19%以上。

1.3广告模式的回归与升级:免费阅读APP崛起的逻辑

免费阅读的模式并不是第一次出现在市场中:2012年,随着智能手机的高速发展,市场掀起“免费打付费”的浪潮,以掌阅为代表的平台亦推行过免费模式。最初的免费阅读是用钱补贴以获取更多用户,初期收效甚好,但并没有清晰的盈利点。随着市场的发展,免费浪潮后的弊端日益明显,掌阅也转向付费阅读模式。我们认为,本轮免费模式再次兴起并获得快速发展的原因在于:

1.3.1借移动互联网东风,享下沉用户、老年用户红利

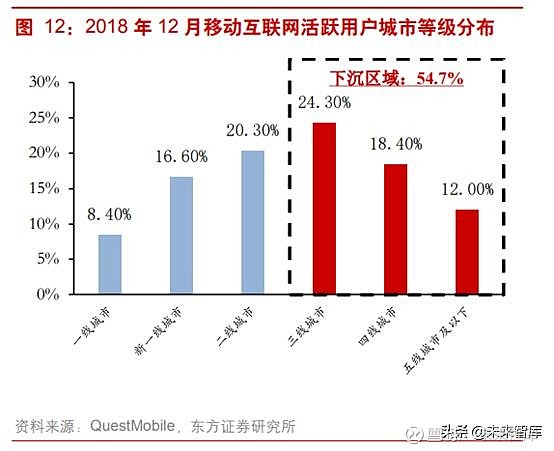

如前文所述,免费模式用户的特点在于“低线”及“银发”,下沉区域用户及中老年用户的流量和时长红利,成为免费阅读APP拥有的巨大机会。从中国移动互联网活跃用户的城市等级分布情况来看,2018年12月下沉区域用户(包括三线、四线、五线及以下城市用户)占比达到了54.7%,整个下沉区域用户规模比非下沉区域用户多出1.05亿,巨大的用户规模给予覆盖下沉区域的移动APP更多机会,如下沉市场三巨头(快手、拼多多和趣头条)。从人均单日使用时长看,从2018年12月,市场平均时长达到341.2分钟,同比增长22.6%;但分城市看,非下沉区域增速明显低于市场平均水平,而三线及以下城市用户平均时长及增速均高于一二线城市。

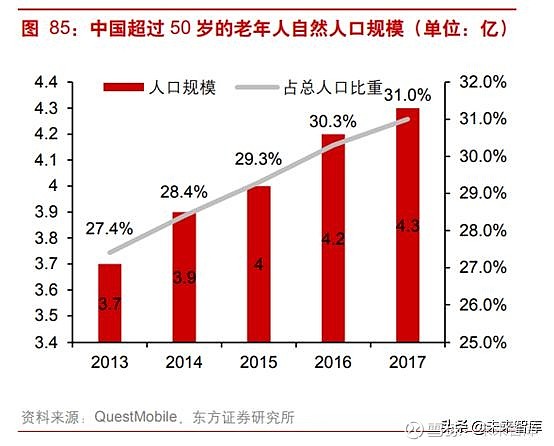

另一方面,随着中国老年人口规模的逐渐庞大,“银发”群体成为移动互联网发展的重要力量。2013年至今,中国50岁以上老年人口规模不断扩大及占总人口的比重持续攀升;同时,老年群体移动互联网使用时长也从2017年12月的98小时增长至2018年的118小时,增速达20.7%。更为重要的是,在银发老人人均使用时长TOP10的APP中,有TXT免费小说书城、TXT免费全本阅读器、全本免费小说阅读器和晋江小说阅读4款阅读APP,表明“免费+阅读”成为中老年群体娱乐的重要需求。

1.3.2实现大量中长尾免费用户的价值变现

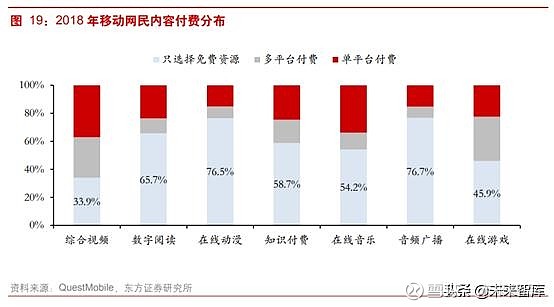

数字阅读核心付费群体规模有限,大量用户存在于免费平台和盗版平台中。我们认为,目前数字阅读行业的特点在于:(1)用户规模上,作为2G/3G图文时代就已诞生的娱乐形式,数字阅读是娱乐的刚性需求之一,用户规模较大。根据CNNIC数据,截至2018年12月,中国网络文学用户规模4.32亿,网民使用率达51.2%;(2)产品形态上,相较于视频和音乐,文字的盗版难度更低;(3)由此导致,在付费行为上,数字阅读用户的付费习惯仍需培养,核心付费群体规模较小。以行业龙头阅文的情况看,2018年其全平台MAU2.14亿,月均付费用户1080万,付费率5.1%。根据Questmobile数据,数字阅读用户中只选择免费资源的用户占比达65.7%,高于视频(33.9%)、游戏(45.9%)和音乐(54.2%)等。大量具备阅读需求、但付费意愿低的中长尾用户的存在,是免费模式得以跑通的关键。此外,移动广告市场规模的扩大和广告形式的创新,也是促使免费模式再度兴起的重要因素。

2、各免费阅读平台详细对比

2.1付费阅读进入深度运营阶段,各平台推出免费阅读产品

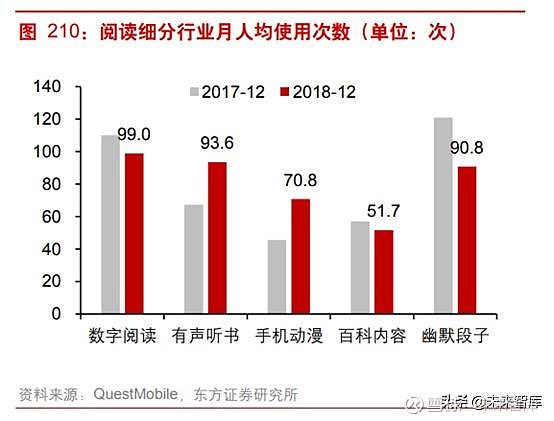

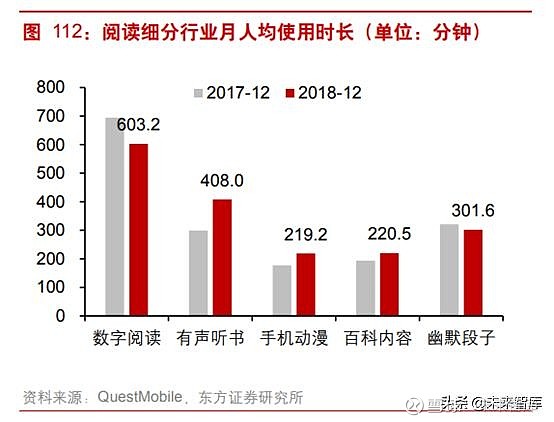

受流量红利见顶、短视频等娱乐产品抢占用户时间的冲击,数字阅读用户时长及行业增速进入瓶颈期。2018年,阅读APP人均使用时长641分钟,较2017年出现下滑。其中,数字阅读月人均使用次数、月人均使用时长等均出现下降。我们认为,行业竞争格局变化和流量红利接近尾声后,未来数字阅读付费率的提升进入到强运营的阶段,而通过运营提高付费率意味着将是一个缓慢且漫长的过程。在此情景下,付费模式的平台也开始采取行动推出免费阅读产品,其中:

阅文推出飞读小说

作为数字阅读的行业领军者,阅文集团也敏锐意识到免费阅读这一行业动态。2018年年底,阅文集团推出免费阅读APP飞读小说,目前仅在安卓系统试运营。飞读背靠阅文集团强大的内容资源库,拥有丰富的免费小说,全网有20万册正版小说,其中不乏名家经典完结作品,例如《斗罗大陆》、《大主宰》等阅读量已上千万的网络经典小说。飞读小说上线后恰逢春节,其主要通过QQ春节红包返现的形式进行推广,即用户下载完成后登录QQ即可领取返现红包,目前试运营阶段取得了较好成绩,公司披露飞读将在第二季度正式上线。

掌阅推出得间小说

2019年1月,掌阅科技推出免费阅读APP得间免费小说,在IOS和安卓平台均有上架。同样背靠数字阅读龙头,得间小说亦拥有内容资源丰富,且全平台百万部小说均可免费阅读,其中不乏一些热门小说,如掌阅男频的《绝世武魂》,《绝世战魂》,红薯中文的《神魂至尊》,《重生之都市仙尊》,《神魂丹帝》等。得间主要通过搜索引擎的链接进行推广。

头条系推出番茄小说,爱奇艺推出爱奇艺阅读免费小说

2019年1月,字节跳动推出免费阅读APP番茄小说。番茄小说定位主打正版、免费,与米读小说商业模式相似,3月份番茄小说已经上升至AppStore第三位。爱奇艺阅读推出已有较长的时间,但其再2018年底也加入免费阅读的行列。目前,下载爱奇艺阅读APP,新用户可以享受30天的免费阅读特权,同时还有全场好书免费读活动,每日可以领取代金券用于支付付费小说。

2.2各免费阅读平台模式分析

米读:全站免费阅读,大量广告+VIP会员免广告

米读的免费模式比较开放,但与此同时广告位利用充分。从APP的进入界面,到首页的浮悬窗、排行榜、分类榜、书籍主页、目录页,均有广告插入。在小说的阅读过程中,每翻两页就会出现一次广告,且广告是单独占据一整页。米读目前也开始推广会员制度,通过购买会员卡,可以享受免广告等服务。会员收费每月10元左右,年卡100元,同时还可以通过下载广告APP方式免费获得会员。

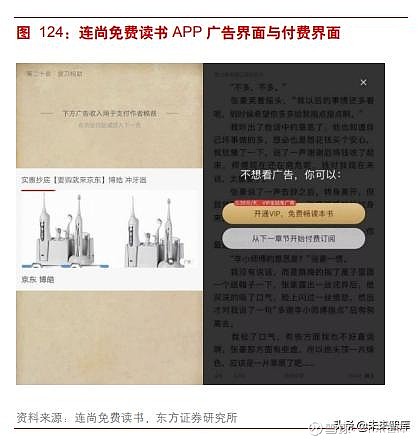

连尚:多种模式混合,部分付费+免费专区少量广告+剩余免费阅读大量广告或按章节订阅免广告

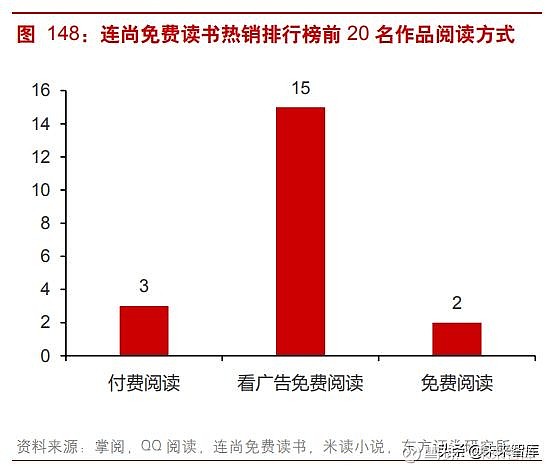

连尚文学成立之初收购了逐浪文学,因此最初采用付费模式,进行按章节付费订阅,同时,APP中还有成为作家的选项,鼓励进行内容生产。随着连尚免费读书的推出,连尚首先仍保留了部分头部作家按章节付费才能进行阅读的模式。但对于书城中数量更大的免费阅读书籍,连尚实施了“免费专区+VIP会员或按章节订阅免广告”的模式,在书城中有将近3.5万本免费专区的书籍,在阅读这些免费书籍的过程中每一章结束都会看到广告,紧跟文字,频率较低,视每章页数而定,短则6-7页,长则40-50页才出现广告。对于其他的书籍,连尚首先采取部分章节免费阅读,这些章节的广告出现频率较低,都是在章节结束时。但随后的付费章节开始进行高频率的广告加载,几乎每阅读2页就会出现一条广告,并且会出现“下方广告收入用于支付作者稿费”的提示,如果不想看广告可以选择按章节付费订阅或者开通VIP免费畅读全书模式。

2019年1月后,连尚再一次进行了模式调整,撤下VIP会员开通渠道,只剩下按章节付费订阅模式。同时,首页醒目的免费专区也不复存在,想要阅读全书免费且广告频率低的作品需要进行相关搜索,对于大部分的排行榜书籍,均为高强度的广告模式或者按章节付费订阅可免除广告。

得间:全站免费阅读,广告量适中

得间免费小说目前在IOS系统中还没有任何广告,在安卓系统中的进入界面和阅读过程中出现广告,但阅读广告频次较低,每阅读4-10页会出现一次全屏广告,目前还没有其他选择可以免除观看广告。

飞读:全站免费阅读,极少量广告

相比之下,飞读的免费阅读用户体验更好。飞读小说目前处于试运营阶段,作为阅文的免费阅读产品,推出之初几乎没有任何广告,目前开始逐渐出现极少量的广告,分布在分类界面、小说内容简介界面以及书架界面,且不定时出现,阅读界面目前还没有出现广告,用户体验极佳。但同样也意味着飞读小说的免费模式还没有实现商业变现,现在只有安卓系统能够使用,二季度正式推出后预计也会有所调整。

对比以免费起家的米读小说和连尚免费读书,以及付费巨头阅文和掌阅推出的得间免费读书和飞读小说,从广告位的利用程度上来看,米读利用最为充分,连尚还有部分广告位可以使用,而得间和飞读的广告还相对较少。阅读过程中,目前仅飞读小说没有广告,其余三家均在阅读几页后出现广告,目前广告主要都集中在电商、社交、游戏、健身等行业,且表现为短时间频繁出现的特征,通过洗脑式的频繁出现,给阅读者留下深刻印象。对比各家的广告商,米读和连尚已经接到类型较多的广告,而得间还主要是微博在进行大范围的广告宣传。

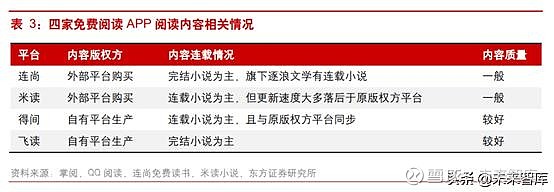

2.3各免费阅读平台内容分析

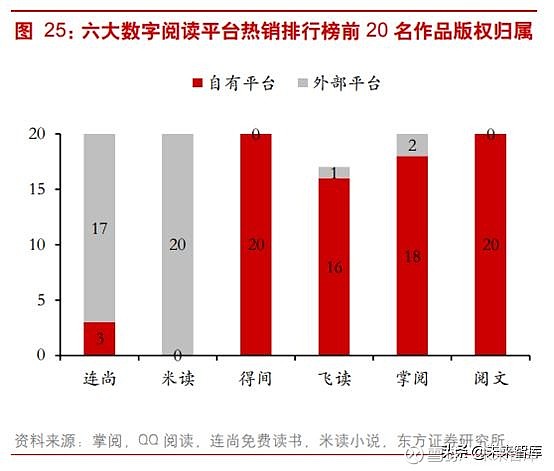

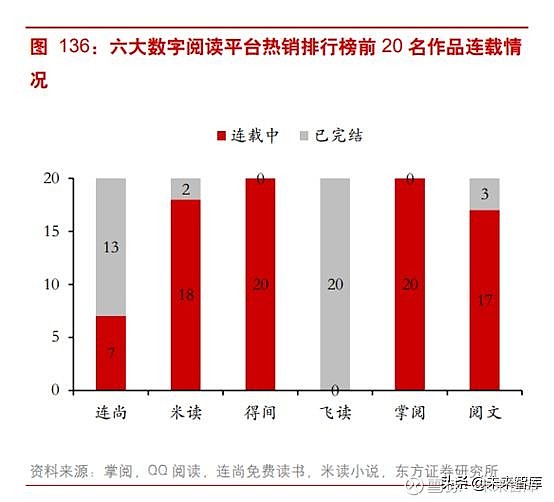

付费模式下的阅读平台大多是“内容的生产者”,而免费模式下的阅读平台主要是“内容的搬运工”。无论是掌阅还是阅文,旗下都有近十个平台,而这些平台通过与作者分成的形式,不断培养优质作者进行文学创作,成为自身阅读平台的主要阅读内容来源。我们分别选取了2019年3月22日四家数字阅读APP排行榜-男生榜-热销榜中的前20部作品来进行分析,可以看到:(1)掌阅和阅文的主要作品均为自身生产,而相比之下连尚和米读主要是从其他平台采购作品;(2)从作品的版权方来看,连尚主要是从作客文学网、凤凰网和锐读文学等采购作品,而米读采购的渠道更加多样化,包括酷匠文学、九库文学、青果阅读、黑岩文学、梧桐文学等。作为阅文和掌阅旗下的免费平台,飞读和得间的作品来源于背后集团强大的内容资源库,目前两者几乎所有的作品都是集团内的版权,但值得注意的是,得间和飞读这两个免费平台的作品均在阅文和掌阅平台出现,且为千字五分的收费模式。

内容采购平台的差异也决定了四个免费阅读平台内容质量以及内容连载情况的差异。

l 连尚的大部分受欢迎作品都是购买的已经完结老作品,在连载中的7部作品中,前3部是付费作品,剩下的4部免费阅读作品中还有3部都是来自于自身的逐浪文学平台。不够新颖的内容成为了连尚的软肋。

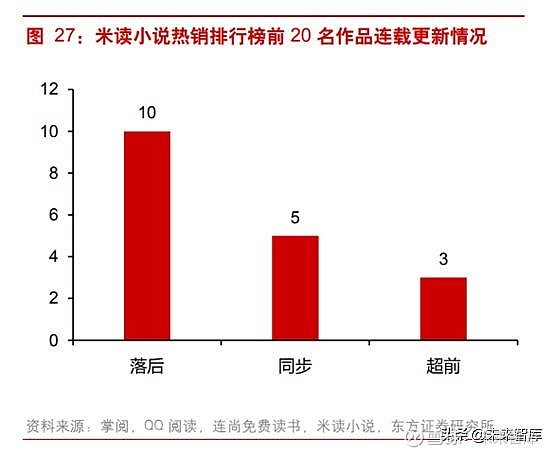

l 目前米读受欢迎的小说大多是正在连载的小说,前20名作品中仅2部已经完结,且内容均来自汇文小说。在剩下的18部作品中,我们梳理了米读和原版权方阅读平台的更新情况,可以发现,其中有10部连载小说,米读更新都要慢于原版权阅读平台,仅5部作品更新同步。但有3部作品米读的连载更新甚至快于其版权方的阅读平台,且这3部作品均来自于酷匠文学。

l 得间目前热门的作品质量比较高,均是在掌阅上连载的热门作品。不同于米读向采购中小平台采购的模式,得间的免费连载作品几乎都是掌阅上目前排名靠前的热门作品,得间的前20部作品,均可以在掌阅上找到,且均为千字五分收费,连载进度同步。在掌阅的前20部作品中,有18部可以在得间上搜到,且为免费阅读。

l 飞读受欢迎的作品与连尚类似,都是已经完结的老作品。但不同的是,飞读的这些老作品大多是人气较高的大IP作品,包含唐家三少的《斗罗大陆》一二部、天蚕土豆的《武动乾坤》、《大主宰》等,目前这些作品阅文上仍是收费阅读。

对比四家免费阅读APP的内容,连尚和米读是以免费模式兴起,因此内容质量相对没有强大的保障,主要靠从外部平台采购。相比之下,得间和飞读依托强大的内容资源库,内容质量较优质。但值得注意的是,得间和飞读目前的内容在掌阅和阅文的付费平台都可以找到,并且依旧是付费模式。考虑到两者目前在推广期,存在通过优质的内容吸引来大量的用户考虑。但是,掌阅和阅文未来如何处理付费平台和免费平台的关系,免费模式是否会降低付费平台的付费率,仍值得重点跟踪。

3、免费模式拉高行业天花板,未来发展关键仍在内容

3.1数字阅读免费市场规模前景巨大

我们按照“免费阅读市场规模=免费模式日活跃用户*每人日均阅读广告量*每条广告收入*天数“的思路,测算免费阅读的市场规模。

免费模式日活跃用户=数字阅读总用户数*免费模式渗透率*日活跃用户比例。其中:(1)数字阅读总用户数:根据CNNIC数据,2018年中国网民规模8.28亿,数字阅读用户规模4.32亿,同比增长14.4%。假定未来网民规模上线10亿,数字阅读市场渗透率60%,数字阅读用户数上限为6亿人;(2)免费模式渗透率:由于免费阅读模式为2018年兴起,从比达咨询的数据来看,2018年连尚和米读的渗透率分别为10.4%和8.4%。假定未来免费阅读模式的渗透率假设为30%-70%;(3)DAU比例:日活跃用户率即总用户人数中日活跃用户的占比,按照行业一般情况,给予25%的固定比率。

每人日均阅读广告量=日均使用时长*每分钟阅读页数*每页广告数。其中:(1)日均使用时长:根据前文数据,目前连尚和米读是行业内领先的免费阅读产品,其日均使用时长约为45-50分钟;整个行业的日均使用时长目前为30分钟。考虑到随着用户粘性的增长,阅读时长也会有所增加,假定未来免费模式用户日均阅读30-70分钟。(2)每分钟阅读页数及每页广告数:根据人的阅读习惯,且考虑到阅读内容多为通俗易懂的网文小说,每分钟阅读400-800字不等,取平均值600字,目前免费阅读软件每页内容200字左右,1分钟可以阅读3页。按照米读的阅读方式,每2页会出现1次广告,因此每页广告数为0.5个,每分钟约加载1.5个广告。

每条广告收入=CPM/1000。目前免费阅读软件以效果广告展示为主,参照效果广告CPM10元/千人的价格,确定每阅读一条广告可创收0.01元。同时,随着免费模式的推广,预计未来其广告单价也在不断的提升,给予CPM10元/千人-15元/千人的假设。

根据上述假设,不同情形下数字阅读行业免费阅读的市场规模上限可达297.68亿元。较为中性的情形下,假定未来CPM为12.5元/千人,免费模式渗透率为50%,日均使用时长为50分钟,免费阅读市场规模可达至126.56亿元。

3.2付费模式和免费模式有望形成互补格局

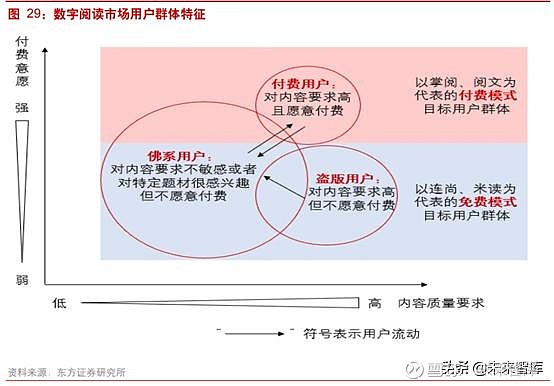

整个数字阅读市场,根据用户对内容质量的要求程度和付费意愿,大致可以将用户分为三类。(1)付费用户:该类用户对阅读内容的质量要求较高,但其付费意愿也强,是掌阅和阅文为代表的付费模式的目标用户群体;(2)“佛系”用户:此类用户对阅读内容要求并不敏感,或集中偏好某一特定题材的小说,其付费意愿较低,但部分用户也愿意为优质内容少量付费;此类用户是以连尚和米读为代表的免费模式的目标用户群体,但经过付费培养后也存在转化为付费用户的可能;(3)盗版用户,该类用户对阅读内容有一定的要求,并且因为自身的信息搜集能力较强,能够通过盗版免费渠道获取优质阅读资源,因此不愿为数字阅读付费。

结合我国目前的数字阅读市场付费情况来看,佛系用户和盗版用户构成了中国数字阅读市场广大的免费用户群体。虽然付费模式和免费模式的目标用户群体特征不尽相同,但一方面,两者存在用户互相流动、互相竞争的现象;另一方面,两者共同促进市场的活跃度,使得市场整体规模进一步扩大。

3.3免费模式发展的关键:如何解决内容闭环

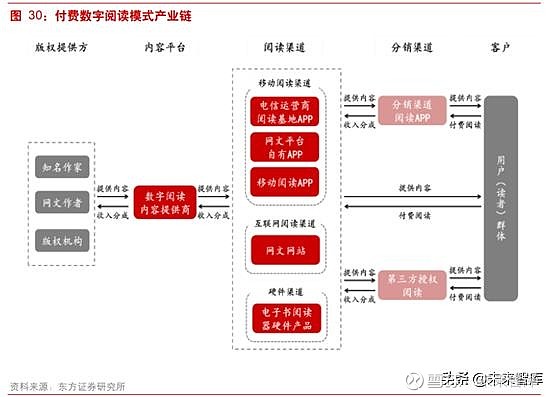

在传统的付费阅读模式中,产业链中形成了稳定的“作者—平台—读者”的生态闭环,自上而下进行内容提供,自下而上进行收入分成。各主体之间以内容和利益为纽带,将作家等版权提供方的文字内容数字化后,通过阅读/分销渠道提供给读者用户。付费模式得以发展的关键,是解决了作者的收入机制问题,保证了持续的优质内容供应。

但在免费模式中,因内容的买断和广告主的加入,原有的稳定闭环被打破。一方面,作家与读者之间的紧密联系和反馈机制不复存在,作者与读者的互动以及读者根据喜好程度的付费,是形成正反馈机制的重要因素;另一方面,买断模式也难以激励头部作家进行优质内容的创作。目前免费模式的优势在于,其建立了完整的“拉新+留存+变现”路径,且目前大多还处于拉新阶段,用户数得以快速增长。但随着模式的持续发展,我们认为如果实现更好的用户留存、更长的阅读时长,是后续进行变现、树立竞争优势的关键,而其中最重要的影响因素仍是内容。内容质量的不过关,即使在短时间内能够吸引大量新用户进入市场,但长期来看,没有足够的动力保障用户的留存,从而也就没法实现广告变现。免费模式未来的持续发展需要解决内容闭环的问题。