$上证指数(SH000001)$ $创业板指(SZ399006)$ $健帆生物(SZ300529)$

从进公司大门就有人一路指引,公司一楼大厅赫然写着“健康科技、生命风帆”的话语,抬头看顶灯,看到的是很大的健帆生物的标志。

有专门的接待指引,领着我们乘电梯到了二楼的会议厅,董秘在恭候,做完登记后就坐。左下角开电脑的是律师,非常专业。我的位置是正对董事长最近的位置,很可惜,今天董总出差了,没有到场参会,是通过视频形式参加的会议(也就是后面的大屏幕)。唐总也没有到场,其余高管均数出场(照片是会前拍的)。

两项议案在董总的主持下按流程进行,对两项议案的提问环节无人提问,之后进入投票。我有幸作为现场股东代表成为两名计票员之一(另一位是高管何小莲),监督、参与公司计票并签字。

第二项议案通过率100%;第一项议案,也就是增加理财额度的议案,有1055.8万股的反对,占出席会议股东的2.8%,但提问环节无人向董总就这个议案提问,我个人是投的赞成票。

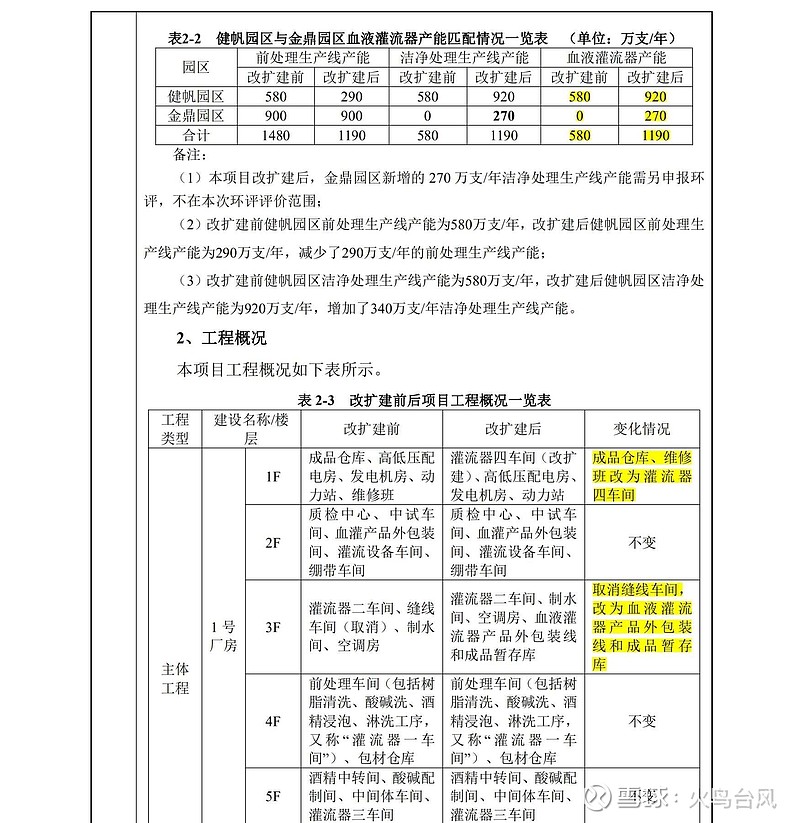

我这里揣摩一下投反对票的原因,应该是觉着有钱躺在那买理财,不如拿来用,本来额度就不小了,还追加,理财才那几个点的收益,会拉低公司总体的净值产收益率。我为什么投赞成票,要从为什么公司明明有钱,还要发行可转债说起。就是因为公司后续扩产能和改扩建工程花的钱也很大,但要一步一步花,现在做好资金储备,为后续的扩产提供好的保障。可以去公司官网下载最近的改扩建工程的环评报告,也花了上亿元,健帆园区紧急扩产340万支的年产能,预计年底投产。而金鼎园区的270万支的年产能,明年也会动工。如果健帆保持现在的业绩增长速度,产能必须要跟上,后续用大钱的地方还很多,而且改扩建工程里包括把原职工公寓(公寓建了新址)改成研发大楼,可见公司在研发上也要加大投入。而这一切都需要强有力的资金支持,有雄厚的资金储备才能让公司游刃有余。

而且我以前就公司优秀的现金流跟董秘交流过,也说是后续都会有大的用处,不会一直躺在账上。毕竟PO3-PO5那么大片的区域还没有规划好干什么,那是公司的未来。

会后交流环节由董秘张明渊张总接待,时长超过一个小时。之后张总一路把我们送到门口,目送我们全部离去才转身,比较敬业。现就交流环节的问答做详细总结:

1.第一个问题问衡阳集采和后续集采可能的?

公司回答:衡阳集采要求按当地销售的全网最低价低80%投标,而阳泉和欧赛此前在当地没有销售(健帆、康贝、百合有售),所以就没有最低价参考,没有最低价,当然也就不存在降80%,实际中标价应该是400多,也没降很多。而健帆之前在当地有销售,所以不可能降80%价格投标,健帆是原价投标。而最终集采没有公布中标价格,也说明了这里面是有问题的。(补充一点,我火鸟台风特地给衡阳医保局打过电话问过,他们竟然说是中标方要求不公布价格,把我逗乐了,这也可以?不过也说明中标方虽然降价不多,但也不希望公布价格,来影响其他地区的销售价格)

最近比较大的一个省级集采是山西省,灌流器不在集采名单里。而衡阳一个地级市,集采8000支,这个数,在我们看来不算集采,只能说是一次不大的采购,只是集采这个词比较时髦,被安上去了。两家中标,一家4000支,降价也不多。而健帆单单去年的销量是360多万支。公司不能阻止一些小的地方搞这样的采购竞标,像这种在当地从未有过销售的,就中标了,有种劣币驱逐良币的感觉,在大的省级集采中是不会出现的。

2.有投资者问小厂400多的价格,跟公司510出厂价599终端价来竞争,会不会有优势?

公司回答:首先要明确一点,价格是不是能够决定一切的?肯定不能的(这谁都能理解,衣服都买十几块的街边地摊,所有品牌都倒闭?)。

然后公司举出了实例:如果价格策略可行,早在2012年,除健帆之外的其他厂商,撸陆陆续续拿到了批文,可以生产灌流器,完全可以使用价格策略,来抢占市场,事实上为什么都没有成功呢?并不是价格决定一切。

品牌的比其他的贵一点本身就是正常现象,事实上别的厂商在定价时是参考的健帆产品定价,健帆定599,别的厂商就定594的,还有定587的,基本都是参考健帆定价的。

4.金鼎扩产能情况?公司产品单一性的风险如何规避?

公司回答:金鼎占地143亩,灌流器的扩产能是300万支/年。公司产品单一,体现在灌流器,体现在肾病尿毒症领域占比较大。而可以看到,从去年,这块的占比是在逐步下滑的,灌流是一项技术,灌流器是一个平台,很多产品对应很多适应症。而非单一产品。去年公司肝病这块销售有1.8亿,重症这一块也取得了非常快的一个增速。目前,肝病占比已经提高到10%,重症也接近10%,都起来了,随着产品矩阵不断丰富,尿毒症领域的灌流器占比高的风险将进一步下降。

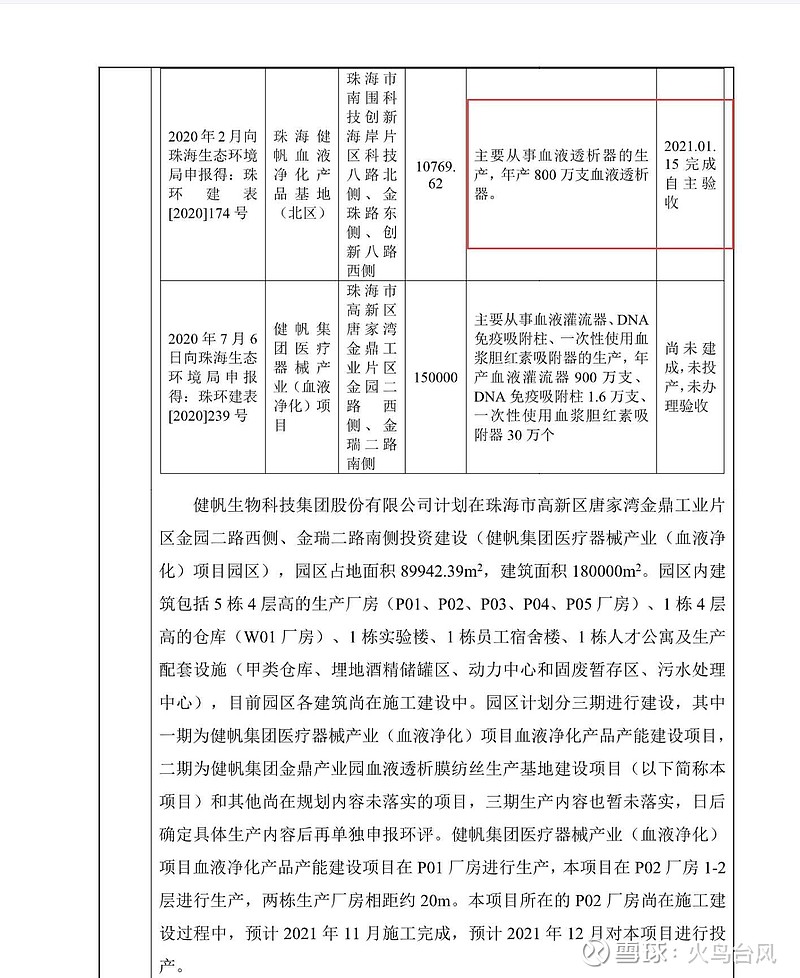

5.公司规划了4条400万支/年产能的透析器,也就是总产能1600万支。我看到公司环评报告说在今年一月,有800万支的产能已经自主验收完成了,是不是这是分两期,拿到证可以卖了以后再有序推进后面800万支的产能?

公司回答:是的。

7.公司透析器膜的技术研发情况?

这块公司也在积极研发,公司未来肯定要自己拉丝,如果能拉出比较好的丝,成本会控制的更好。拉丝是这样,就像纺织一样,是上千根丝一块拉,只要有一根丝断了,就要整个停机,这个非常影响成本。所以技术上去,工艺提高,很关键。而研发的核心在于配方,这方面公司也会继续寻求突破,现在证都没拿下来,会一步步来。

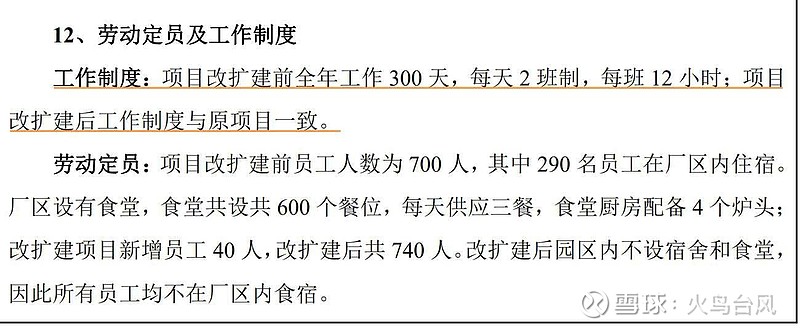

8.环评报告上可以看到,公司的灌流器生产是一年生产300天,每天两班制,一班12小时,也就是24小时满产,而我们是8小时工作日,也就是说每班要有4小时算作加班?

公司回答:是的。其实这在沿海城市制造业是一个常见的现象,为什么不采取三班倒?因为很多来沿海城市打工的人,就是来赚钱的,希望多赚点,不愿意一天只干8小时,所以采取两班倒,多给4小时加班费的形式,更符合员工利益和诉求。

9.那么是不是可以理解为公司产品供不应求,才要24小时不间断满产?

公司回答:是这样,可以看到去年公司税前销售已经超了20亿元,而最初设计的产能销售就是20亿,所以已经到了(一个瓶颈),甚至是超了。虽然去年后来提升了一些产能,但还是不能满足销售的增量需求,所以,公司未雨绸缪,去年也在加班加点备一些库存,年报里也可以看到库存增加了不少。而今年,公司满产,加上之前备的库存,刚好差不多可以满足今年的销售增长需求。随着年底改扩建完工增加的产能和明年释放的新产能,产能不足的情况将会得到较大缓解。

10.海外市场以重症为突破口,这一块的推广情况?

公司回答:推重症是因为海外疫情的机会,放在眼前,必须要抓住,所以推重症,去年推下来效果也是比较好,取得了比较快的增长,今年这一块依然推的非常好,尤其是这一波东南亚疫情的爆发,我们产品在东南亚市场卖的很好,他们非常认可公司产品,像越南、菲律宾等等。

11.公司是不是全球最大的灌流器厂商?为什么国外公司做不起来?

公司回答:如果剔除肾病这一块,健帆可能不是最大的,但是加上肾病这一块,健帆就是最大的。国外本身有一些中毒包括重症方面的应用,因为这些方面的应用是前面加血浆分离器,不是全血灌流。而肾病这一块健帆是全血灌流,全血灌流在肾病领域是最合适的一个治疗模式,但技术要求非常之高,做的不好就有生命危险,所以国外没有这一块。

为什么说肾病领域全血灌流是最合适的方案。因为透析也是全血透析,一般是4小时。要做灌流,就串联一个灌流器上去,做2个小时,做完了拿下来,再继续做后面的透析,总时长4小时不变,也不增加护士的多少操作,只增加灌流器的费用。如果要做血浆灌流,首先,透析的时候做不了,得透析完才能做,因为血浆灌流首先要用血浆分离器把血液分离,然后再灌流,操作复杂,无法和透析共存(透析是全血,不分离)。而且血浆灌流费用很高,起码增加3000元一次(血浆分离器2000元,因为不能跟透析一起做,增加了时间成本,还会增加床位费,提高医生护士的操作成本和耗材消耗)。一次增加这么高的费用,对肾病患者是巨大的负担,是不太可能实现的。而对肝病或者重症,很多是一次性的,所以就可以推广。而肾病不是一次性的,是一个长期的维持性治疗,血浆灌流就不太合适。

12.所以是不是公司在全血灌流的技术,或者说安全性和有效性是全球最好的?国外厂商做不到,所以没有这一块。

公司回答:是,Ranco教授去年在柳叶刀上发表文章,他是很权威的专家,地位很高,试验了健帆的灌流器后,原话就是:我想不到,全血灌流的安全性和有效性能做的这么好。

13.肾病这一块海外推广的难点在哪?

公司回答:难点就在于,这项技术来源于中国。大家理解的西医应该来自哪里,应该来自西方。如果只是推广一项产品,还是比较容易的,国外愿意接受你的产品,所以重症相对好推。而肾病这一块,改变的是西方在肾病领域的治疗模式,这就比较难。让他们接受我们的技术路径,彻底改变他们原有的治疗模式,难度就很大,需要一步步来。

14.滤过跟灌流对比如何?

滤过是这样,深圳、上海多一点,也是国外厂家推的技术。首先,为什么有滤过这项技术,因为透析一周做三次,只能筛掉中小毒素。存在透析过滤不了的毒素,解决不了的问题,所以有了这项技术,就是要把孔放的更大,比这个孔小的都能过,比他大的都过不去,就是一个简单的筛选,而且为了更好的筛,不能在透析机上做,要在滤过机上做,要加更大的压。这样就造成一个问题,会流失大量的营养物质,所以不敢多做,一个月顶多做一次。

灌流跟滤过对比有什么区别呢?首先,滤过需要透析之后单独做,多花时间,比较麻烦。而灌流跟滤过本身费用是接近的。

然后由于滤过有比较大的营养流失,一个月也就做一次,灌流是可以一个月做4次的。而且大幅缓解患者瘙痒症状,最关键的是蒋更如教授在上海做的大样本对比试验,加上灌流,可以增加尿毒症患者2.87年。这个加上灌流的意思是,原治疗方案不变,和原治疗方案加上一个灌流的对比,也就是以前你做滤过的继续做,不影响,不影响你以前的治疗方案,只是在透析时串流一个健帆的灌流器,就可以多活2.87年。这是什么概念,我国尿毒症透析的患者的平均寿命是7年,增加了近30%的寿命,这是非常明显的一个效果和了不起的成就。而且在研究中还发现,灌流技术比滤过技术在某些毒素的清除上有明显走势,例如PTH的毒素清除上。使用灌流可以有效降低心血管并发症的出现,这也是滤过不能做到的。

16.可不可以理解为,KHA系列也是公司应对集采的手段之一?

初衷并不是,因为这个项目启动时间要比集采的事早很多,最早出来集采这个词是2018年11月12月,而KHA启动的时间比这个要早很多,只是KHA产品落地,出来的时间比较特殊,去年出来的,确实是比较好的应对集采的一个策略。

而公司初衷就是不断提升产品质量,灌流器虽然有一些通用性,但对于各种适应症开发出专用的产品效果会更好,后续也会推重症专用的产品。公司不会因为集采而做事情,是因为本身产品需要而做,只是恰好出了这个事。

为什么公司要做多中心临床研究,很多药品也管用,但也没有统计学意义(例如很多X成药)。健帆产品在患者中口碑很好,确实有效果,如果不做这个临床研究,靠自己推广,也是可以推的,小日子过得也不错。但做了多中心临床研究,假如没有统计学意义,等于搬石头砸自己的脚,小日子是没有了,整个就砸了。所以当时做这个研究,董总的压力也很大,但最后为什么还是要做呢?因为我们的目标是走向世界,没有多中心研究的临床数据做支撑,在海外是站不住脚的。最后的结果很好,董总也是唱出了一口气,也大大增加了我们的信心。

18.公司产品已经打开欧洲市场,为什么没有通过FDA,打开美国市场?

公司回答:首先,很多去跑美国FDA认证的,并不是真正想在美国推广销售,而是靠这个认证背书,起到很好的宣传作用,打开国内市场。而健帆的情况是国内市场已经做的比较好,比较认可,肾病领域,已经得到了最牛的,陈香美院士的认可;肝病领域,也得到了如雷贯耳的李兰娟院士的认可,所以说国内销售不需要FDA的佐证。

然后,即使拿到FDA,在当前的大环境下,在美国能取得多少销量,很难讲。

另一方面,公司面临的风险却是巨大的,因为,FDA对技术审核要求太高,这是啥意思呢?意思就是需要公司解密的东西太多,再说明白点,就是要你提供几乎所有的技术和工艺细节,暴露整个配方。虽然FDA承诺保密,但是这个说得好吗?可以看到国内厂家去做FDA的,基本不会有最先进的领先的技术去做的,因为需要你把你的配方暴露给对方。

19.灌流器技术到底有多大技术壁垒,感觉也比较容易,迈瑞等大的公司是不是因为这个市场太小了才没做,他们要是进来怎么办?

公司回答:首先,那个树脂1g的比表面积是900-1300平米,这个比表面积越大,代表能吸附的东西越多。它不是实心的,是蜂窝状结构,血液从里面过,才会做到比较有效的吸附毒素。血液是有一个泵,打过来通过树脂的冲刷,而每g都有900-1300平米的比表面积,带着泵的血液冲过来,会不会导致里面材料的崩塌呢?肯定是可能的,那么崩塌后这些颗粒就会伴随血液进入人体,这带来的不良反应是很厉害的,甚至危及生命。那你怎么保证这么薄的蜂窝状结构的树脂壁在加压冲刷下做的非常的坚硬。

而且每g比表面积900-1300平米这么大,比这个会议室的房间都大的多,怎么保证吸附的是毒素,如果吸附的是营养物质呢?对身体的伤害会有多大,想象一下。这就是配方的重要性,所以从各个方面讲,这都是一项并不容易的技术。

20.那为什么也有一些别的厂家能拿到灌流器的注册证?

公司回答:有证,只是代表你能生产灌流器,是最低要求,药监局批的标准是很低的,达到就能拿证。但能做多大,走多远要看你自己。我们也能做芯片,但是28纳米和7纳米的技术难度是不一样的,不是说有几家有证就证明不难。

21.公司专利快到期了,对公司有多大影响?

公司回答:化药最大的难点是什么,是结构式,就像爱迪生找钨丝,这个是最难的,他什么都试。一旦确定了钨丝,后面谁都能做了,所以需要专利来保护。伟哥专利一到期,金戈马上在那等着呢。但对于健帆,专利不是最主要的,因为是器械,不是结构式。

举个例子,奔驰宝马国内厂商肯定都拆过,需要专利保护吗?不需要。所以公司的专利到期后是没有任何影响的,就说这个专利到底能起到多大的保护作用呢?其实也没有多大的保护作用(估计友商都买来拆过),因为核心的东西不是结构式那么好复制的。

5-10、12-13、15-16是我提问的内容,其他问题是由参会的其他个人及机构投资者提问。

本次从石家庄出发,直达航班由于台风取消,被迫做高铁先到广州,再由股友开车一起去的健帆,也算好事多磨。

这篇文章全文6900字,基本涵盖了本次会议的全部内容,读完相当于亲临了一次。我认为还是有一定价值的,可以增加对这家企业包括这个行业以及灌流技术的一个认识。纯手机手动码字,连回忆带写用了一天时间。希望喜欢的多多支持,转发注明出处。