这几个猜测基本都对了,那么我现在来写几句个人的揣测,应该不会收到太多的砖头。另外我再强调一下,所有的分析,都来自公开资料。

一、私有化是否会成功?

目前只是管理层提出了要约,而且药明康德的股价已攀升至45美元,接近管理层提出的46美元。

我想私有化的概率是很大的。

首先管理层有意愿:管理层之所以提出私有化要约,主要原因是不满美国股市对其价值的不认可及由此而来的低估。药明康德的PE过去2年都在26左右浮动,这个估值是把药明康德当成没有什么想象空间,未来缺乏爆发增长的企业在看待了。

对比同为CRO公司的泰格医药,其估值高峰时超过200亿,近期徘徊在180亿元;PE几乎是市梦率的140,远远超过了药明康德。而药明康德的人员素质、设备等核心竞争力和在业内的地位应该说是泰格医药望尘莫及的。李革是有雄心的人,我不太确定会他对这种长期低估如何看待。

这种“低估”的背后,可以认为是美国资本市场和公司管理层对药明康德的定位出现了偏差,药明康德在美国资本市场上并不是被定义为高成长性的高科技公司,而是高科技周边的服务业,就好象为苹果代工的富士康。如果按高科技公司的服务业估值,26倍的PE不算低。但是药明康德的管理层应该是自比高科技企业。这种定位的偏差也引起了美国资本市场对药明康德的投资行为的不认可,具体则表现在股价的波动上,药明康德过去两年进行过一系列的投资及新业务拓展,有些已经明显超过了传统CRO公司的业务范围,尤其是基因组学和细胞疗法上的投资。这些行为没有得到美国市场的认可,2015年3月药明康德公布财报和细胞工厂的建设后,股价从峰值的41美元左右下跌到34美元。

美国资本市场是希望药明康德安心做外包服务,而药明康德已经多次表态自己要提供全方位的研发服务,要成为创新药的研发平台公司,为创新药公司提供包括融资在内的服务。从药明康德对外宣传的Callidus案例可见一斑:这家从事罕见病药物的开发的美国公司,全公司只有2.5个员工:两位科学家以及一个兼职财务。他们的全部试验都在药明康德的平台上开展,公司成立18个月之后,被同属罕见病药物治疗领域生物技术公司是一家从事罕见病药物的开发的美国公司,被同属罕见病药物治疗领域的公司Amicus以最高1.3亿美金的价格收购。这种案例固然激动人心,但是未必能感动药明康德的主要客户(大型药企)及美国投资者,反而会加剧业务范围越过红线、管理团队不专注公司业务,将精力集中在投资上的担心。

我猜测药明康德的管理团队对公司未来的发展路线已有明确规划,而这些规划的实现需要付出时间及业务收入降低为代价,这些代价更不会得到美国市场的认可,我想这也是药明康德私有化的重要原因。

其次,目前药明康德的股权非常分散,实际上是没有实际控制人的,最高的持有者Schroder Investment Management Group也不到10%。我猜测以高于前期16%的溢价提出的要约,对这些追求现金的“财务投资人”而言,是有很大吸引力的。

二、私有化成功后的去处。

李革及其团队本身持有的药明股份很少(我记得李革、张朝晖、刘晓钟等人加起来的股份不到8%),因此如果本轮私有化成功,按现在提出的收购要约,李革及团队在ABG资本的帮助下,至少需要24亿美元才能完成。·

网上对汇桥资本的介绍很少,我对其也并不了解,从linkedin上看,他是个专注医疗健康行业的PE基金,其创始人Frank Yu在香港高盛工作过10年,目前管理的资本大约是5亿美元。按行业惯例,汇桥对药明康德的投资不会长期持有,一定会在资本市场上变现;而且现在至少24亿美元的金额,也远超过汇桥目前管理的资本,这次私有化的背后,应该还有国际大投行提供融资,这种杠杆融资带来的压力以及未来新业务研发及拓展所需要的现金,也会让药明康德在未来2~3年内再次寻找上市。

下一个问题就是,药明康德私有化后,会何时在哪再上市?

上市地点上, 香港的投资者对医药研发公司的估值和认可度都不高;另一方面,如前所述,药明康德如果回国上市,多少算是本届政府的大力扶持高科技产业政策的一个体现。药明康德退市前的年收入已经超过6亿美元,体量上再去创业板和中小板都嫌大;最后,药明康德的子公司合全药业已经在新三板挂牌,加上药明康德的核心资产都位于江浙沪地区,其去年成立的基因测序公司也位于上海自贸区内。综上,我猜测会在上海交易所。

上市时间上,虽然药明康德14年财报显示公司账上有2.1亿美元的现金,但是药明毕竟有9000员工,费城的细胞工厂又要16年才能完成,他仍然会有现金的压力,因此短期内可能会让下属的分公司继续在新三板挂牌。储旻华的文章里详细列出了药明康德的境内子公司,我就不赘述了。

我看到近日有人评论说药明退市是眼见国内资本市场火热,急于回国掳羊毛。我非常不认可这种评论,这样的评论应该说低估了药明团队的眼界和雄心。药明的私有化要约时间虽和国内资本市场火热巧合,但私有化的准备工作应早于资本市场的启动,何况药明的主体再上市说不定是要等到2年后,彼时国内资本市场的行情没人能打包票。

三、对国内CRO行业的影响。

我前文登出后,有药明的工作人员表示我的猜测不对,因为药明利康的IL-6单抗并非是药明康德自己寻找靶点开发而来,而是来自阿斯利康的的已有化合物。并且指出这种虚拟化研发,投资,收购,合作开发新药的模式,并非药明康德独创,同为CRO公司的昆泰也有专门的投资基金投资早期生物公司。

我的看法如下,昆泰和药明康德虽同为CRO公司,但在产业链的位置并不一样,昆泰主要集中在临床试验的外包服务。昆泰拿到药企的合同时,药企已完成了化合物的设计、优化等研发工作,同时专利墙的建立也已完毕。昆泰本身也不涉足药物的合成、筛选、优化等领域,对客户核心竞争力的潜在威胁非常小。而药明康德从化学合成、筛选起家,如何保证药明康德这样的企业不从自己手上偷师学艺,甚至反向创新,绕开自己的专利墙,我相信多少是这些大型药企的心病。所以药明康德如果自己直接涉及新药的研发,无论是何种方式,基本是越过了红线,“放牛娃卖了牛”。我引用某位大牛的话:长期看对国内CRO是利空。药明康德此先例一开,会让大型药企加剧对国内化学合成和筛选的CRO公司的防备心,甚至会造成行业的业务量逐渐下滑,不知道仍未上市的康龙化成和睿智化学会如何应对这场危机。

四、药明康德会走传统的新药研发模式吗?

新药开发的成功率非常低,化学药进入临床I期后成功的几率只有7%,生物药也不超过20%。CRO这个行业本身就是药物公司为了降低新药开发的成本而衍生出来的。即使如礼来的chorus模式等这样先进的研发模式,在经费和开发时间上远超过传统的新药研发(48个月,4200万美元对比2个月,630万美元), 但研发成功率也只从同期的16%行业水平提高到了23%。药明康德的员工素质虽然是国内药物公司的顶尖团队,但不一定能和chorus团队相比,这个客观规律摆在前面,我相信药明康德不会直接走传统的新药研发模式。何况chorus模式要求扁平化的管理,以药明康德现在9000人的身躯,短时间怕是难以照搬。

如果药明康德瞄准国内的处方药市场,那将面临一个现实问题:药明康德没有现成的销售渠道、团队和资源。药明康德的核心竞争力是可媲美国际药企的研发团队、管理流程、获得FDA认证的场地,而不是善于“沟通”的医药代表。医药代表不难找到,但是各地的医院关系、地方招标系统资源这些2、3年内要从无到有变得相当有规模,那是非常有挑战性的。贝达药业这样的钦点公司,目前也只进入了浙江省的医保,要进入全国各地的医保还遥遥无期。

五、药明康德的野望

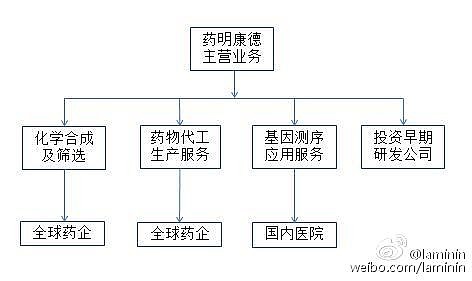

药明康德的目标是成为新药研发服务的平台性公司,为全球的生物医药早期公司提供研发服务外。另外过去数年间,也展开一系列的并购以拓展业务,其中既包括了不太成功的临床CRO业务,也有虚拟化研发的早期公司,比如华领制药。华领整个公司只有十几人团队,将主要研发均外包,目前已在澳洲开始临床试验,算得上是国内虚拟化研发的先行者。

药明康德这一系列的并购,我猜测正是管理团队有意突破CRO局限性的产物。有人曾以药明康德收购杰诚和津石后整合不顺为由,评论药明康德转型吃瘪。我对此倒略有不同看法,公司并购,多数都会失败,但不能以此来否定团队的雄心和魄力。总体上看,药明康德在并购后的吸收和消化,比2012年融资20亿元收购CG的交易成功得多。

通过这一系列的收购和投资,我猜测药明康德的管理团队对公司未来的发展路线可能会是:

1. 继续保持传统的CRO业务,但是这一块将不再是公司的重心,虽然其短期内仍会成为公司现金流的来源之一。

2. 加大代工生产业务的比重,从药明康德的14年财报可看出,代工生产已经占了主营业务收入的27%,增幅为20%。目前的代工生产以化学药为主(约25%),未来的费城细胞工厂落成后,相信生物药的代工生产业务也会大幅增加。代工生产业务相对传统的筛选、合成业务,对客户的核心知识产权威胁较低,何况短时间内要找到能和药明康德媲美的代工厂也不容易。未来两三年内代工业务或成为公司的核心收入。

3. 我猜测,药明康德会在基因测序的临床应用,尤其是肿瘤治疗为靶点上下重注。而不仅仅局限于基因测序的服务。值得注意的是国内最近出台了中国版的精准医疗计划,预计投资200亿元。随后网传了一份精准医疗计划的政策制定委员会名单,此名单中包括贺福初,程京等院士,也包含了国内三甲医院的顶级人物,名单上包含有华大基因、博奥生物,以及药明康德的COO杨青博士。这意味着药明康德在国内监管层面的布局已有成效:已成为国内精准医疗的政策制定者和蛋糕切割者。药明康德投资基因测序应用的原因,我想至少有下列几点原因:

3.1 基因测序及其应用是过去20年人类科研的重大突破之一,现在已经开始进入临床应用,药明康德不会错过这个机会。

3.2 药明康德曾经投资过以肿瘤测序应用为主营业务的foundation medicine公司,foundation medicine现已被罗氏溢价100%收购。我不知道药明康德从Foundation medicine案例中学到的经验。至少是加快了在基因测序及其应用的布局。一方面,药明康德从illumina花费千万美元购买了HiSeqXTen测序仪,并且成立了自己独资的测序应用公司(前文说是和同济大学合作,有误)。另一方面,药明康德去年收购了基因测序的应用公司NextCODE后,又和DNAnexus在基因组学大数据领域上达成合作。

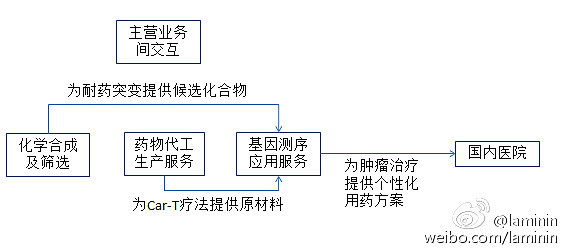

3.3 针对癌症的耐药性突变提供靶向用药,会需要大规模快速合成和筛选化合物分子的能力,这结合了药明康德起家的本领。

3.4 药明康德在费城投资细胞工厂,投资Car-T疗法的Juno,都为药明康德未来切入免疫治疗打下了基础。

3.5 基因测序的临床应用和Cart-T疗法,在国内都以第三类医疗技术名义审批,虽然监管严格,各地名额有限,但在流程上快过国内的新药审批,而且可以直接和医院的一线医护人员合法交流,避免了医药代表的现有窘境,也在某种程度上绕开了传统药物销售的既得利益者和渠道。

为了便于理解,我画了一个草图

六、竞争对手

如果药明康德如我所猜测的那样进入基因测序及其应用领域。他会和一些现有公司展开正面竞争,比如华大基因。我个人认为,药明康德会有较强的优势。

曾有很多投资机构以“下一个腾讯”为愿景投资了华大基因。华大集团过去3年也至少获得了30亿元的融资(华大科技和华大医学),巨额融资后并未带来集团营收的迅速增长。网传华大的收入仍保持在10亿元左右规模,净利润也不乐观。去年底曾传出华大集团拟合并华大基因和华大医学,再融资20亿元,完善财务报表后上市。虽然这一轮合并已经引起华大医学和华大基因各自的投资者的强烈不满,我倒是相信最终投资者都会在利益面前让步。

有人认为这些投资者带着下一个腾讯的愿景进入,最后收获的可能是下一个瀛海威。希望未来事实能证明这种看法是错的。

至少有几点事实让华大处在竞争中处于劣势。

6.1 华大以科研服务起家,管理团队和药明康德这样经历过美国资本市场考验的成熟团队相比,优势有限。

6.2 华大因为收购CG和Illumina不睦,Illumina在测序仪的试剂供应上稍微为难一下华大,华大就要面对无米之炊的绝境。

6.3 华大的成熟技术人员不断流失,并且纷纷成立公司和华大竞争,比如安诺优达。如果Illumina在试剂的供应上对华大的竞争对手提供优惠,相当于给这些华大的对手开了挂。

6.3华大其自身的测序数据应用能力仍有待检验。

七、风险

药明康德这一系列动作的背后并非没有风险,包括了短时间内原有业务下滑导致的现金流问题、基因测序部门的整合和研发、与国内医院体系的业务拓展能力等等。

八、药明的估值

如果药明在私有化的两年内完成上述布局并且在业务上初见成效,那他回到上交所的时候,将会是顶着国际化团队、国际化标准,国内药物研发最强,兼具了基因测序及其临床应用,的国内资本市场常见高上大概念融为一体的梦幻团队,一个结合了恒瑞和达安基因优势一体的公司,即使估值接近1000亿,也不是天方夜谭。

最后。感谢吴向宏和储旻华的宝贵建议。