「助贷」,应该是今年以来最为火热的词。尤其是在互联网金融领域里,一时风头无两。各大金融科技平台都在忙着转型,忙着试图在「助贷」市场中分得一杯羹。而且,最为神奇的是,无论是在刚刚发布财报的上市互金公司,还是专注于线下的出行公司中,都能找到其身影。“但我们做「助贷」业务的时候,还没有「助贷」这个词。”萨摩耶金服董事长林建明说。

确实,说起萨摩耶金服,可谓互联网「助贷」的鼻祖。之所以称之为“鼻祖”,一方面是因为其涉入该行业的时间较早:萨摩耶金服成立于2015年5月,自成立之初起,便直接将目光瞄准「助贷」这一块市场。“我们当时做这个业务时,并不知道自己做的业务就是「助贷」,只是基于我们自身多年的经验优势及对市场的判断,而选择做这一块业务。”林建明表示。

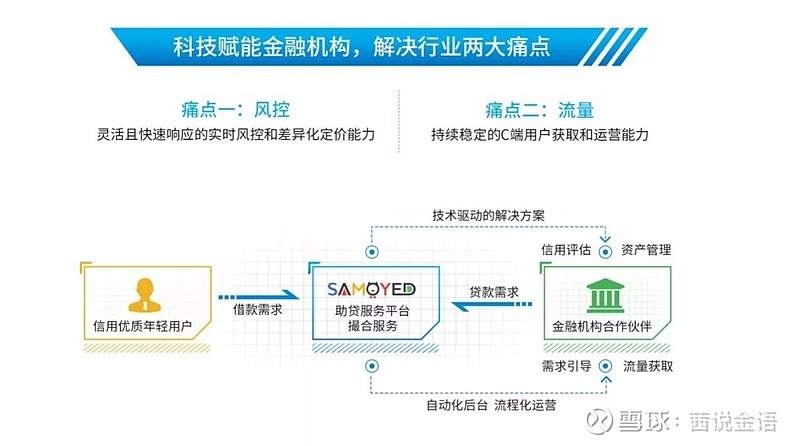

当时的优势是什么?最主要的是,团队和经验。彼时林建明刚从“体制内”走出来。“我们整个创业的核心团队,包括我在内,几乎都是从金融体系出来的,在业内已经磨练了多年。所以相对于其他的创业者来说,我们更懂金融,更敬畏风险,也更有经验,知道市场会在哪里。”公开资料也显示,萨摩耶金服最早的核心创业团队有16个人,平均都有着超过10年的金融从业经验,技术出身的林建明更是曾担任银行信用卡中心的总架构师。正是依靠多年累积的金融从业经验,公司成立后仅1个月的时间,C端首款产品便成功首发,并通过做C端的业务更好地服务B端。“互金市场变化很快,如果不能快速的调整和迭代,已有的一套风险策略和系统可能过不了多久效果也会下降。”林建明表示,为了更好地服务于金融机构,萨摩耶金服会通过C端业务来不断提高整体的风险识别、风控模型迭代的效率和能力,并利用自身的资产质量、逾期率等在TOC业务上的指标进行验证。最终,萨摩耶金服再将经过数据验证的系统、策略、运营服务输出给B端,帮助金融机构提升风控等能力。

“风控模型简单来说就是一个公式,需要往里面不停地增加变量,使得这个公式运行得更加完善及有效,多年的经验让我们掌握了许多有效的变量,非常清楚的知道哪些人群的还款能力及还款意愿较低。”林建明解释道。

在萨摩耶金服成立后多年的实践中,逐渐搭建出一整套风险自动化、计算、识别的顶级风控体系,实现了业内超一流水准全资产生命周期的质量管控。并最终形成了可以对外向包括银行等在内金融机构输出的强大风控系统。据了解,这套萨摩耶金服自主研发的使用机器学习技术和规则引擎,以适配金融机构经营指标为目标的量化风险决策系统, 从根本上变革了传统的行业通行的风险管理模式。此系统在贷前审批环节取得突破性成效提升,在核准率大幅提升同时,风险水平基本稳定,且信用核验成本下降。颠覆了传统信贷行业以统计学逻辑回归为基础、以决策树规则为核心的信贷审批系统,大幅减少对风险政策人员、策略迭代技术人员的依赖。在核心审批逻辑方面,由传统统计学拟合转变为大数据机器学习,实现数据样本、决策模型和决策逻辑的自动迭代;在整体审批流程方面,萨摩耶金服的自动化量化风险决策系统综合调用了规则引擎、工作流引擎和外部资信系统,实现上百种审批路径的自动化计算,无需人工干预。长期来看,萨摩耶金服自主研发的风险决策系统的创新科技及其背后领先理念的落地应用,将为国内整个互联网金融业风险管理模式和管理逻辑带来重大变革和深远影响。近期,中国人民银行印发《金融科技(FinTech)发展规划(2019-2021年)》为金融科技的发展指明了方向,其中也指出了金融科技赋能金融服务提质增效,合理运用金融科技手段丰富服务渠道、降低服务成本、提升金融服务质量与效率,使金融科技创新成果更好地惠及百姓民生,推动实体经济健康可持续发展。这也正是林建明创立萨摩耶金服的初衷,通过金融科技的创新,赋能持牌金融机构,帮助金融机构提升风险控制及运营等能力,提升服务效率,让用户享受到更加更加实惠、更加便捷、更佳加温暖的金融服务。

而所谓“鼻祖”,不仅在于其涉入行业之早,更在于萨摩耶金服是行业内首家把与持牌金融机构合作「助贷」“路子”走顺的企业。众所皆知,与普通金融机构不同的是,与银行、信托等持牌金融机构合作都需要有较高的准入门槛,如主体的准入、商业模式的准入,合规的准入等,“壁垒”非常高。 “什么人做什么事,我们的技术及经验,可以支撑我们挖掘高质量的用户,并通过风险筛查后输送给金融机构。”据透露,萨摩耶金服在流量获客方面,也形成了一整套精细化和规模化兼顾的获客策略及运营能力,专注金融垂直领域全流程的解决方案。其智能化的营销系统,可以从点到面,有着完整的用户拓展方法论,同时可以将风控前置筛选,提高用户客群质量,还可以多部门联动,提升每一步转化率,缓冲前端成本上涨冲击。

如通过其自动化与流程化后台系统,可有效地节约成本提升运营效率,人均每月产能达到数十万的注册业绩量,管理数十个有效渠道,数百个迭代创意,以及对广告位、素材等实时准确的管理,帮助金融机构在营销过程中快速上线、做到产品千人千面、精准推送、精准运营以及降低推广成本等。

得天独厚的团队、多年丰富的从业经验、行业领先的获客及风控体系,使得萨摩耶金服迅速地在市场上脱颖而出,受到众多持牌金融机构的青睐。截至目前,萨摩耶金服已与近70家包括商业银行、消金公司、信托公司和小额贷款公司等持有牌照的金融机构合作。累计为金融机构输出了4500万用户,累计放贷金额高达335亿。

不过随着消费金融行业的迅猛发展。越来越多企业也开始注意到「助贷」这一块的市场。尤其是近年来,随着互联网金融行业监管的不断趋紧,「助贷」似乎成为互联网金融当下政策中唯一鼓励的方向。2018年12月19日,互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室联合发布了《关于做好网贷机构分类处置和风险防范工作的意见》,其中明确指出“积极引导部分机构转型为网络小贷公司、助贷机构或为持牌资产管理机构导流等”。随后,浙江、上海等多地监管又相继释放出了更多关于「助贷」的信号,因此有人将2019年喻为「助贷」的元年。不少互金机构纷纷转型「助贷」业务,「助贷」一夜之间快从“蓝海”变“红海”。不过,面对着愈来愈多涌入的“竞争者”,林建明始终保持着乐观的态度。“我从未感受到竞争压力。因为,就目前来看,「助贷」仍是一个‘供不应求’的市场。就算不算上新用户,仅按目前中国信用卡存量市场来看,这至少都是一个10万亿的市场。而且随着人们的生活水平上升,中国的消费观念在不断改变,信用卡的普及率也在不断提高,但与国外相比,仍存在着巨大的空间。”

在林建明看来,只要中国信用卡用户存在,他们便有机会。“我们做的就是对原有的信用卡用户进行重新定价,和对新增的用户差异化定价的生意。因为我国征信系统尚不够成熟、金融机构的定价受到市场化程度的影响以及底层技术等因素制约,银行至今仍不能很充分地了解每一个用户,大多数信用卡用户的利息定价十几年都没有变化,无论信用高低都面临同样的利率,即‘一刀切’。因此,这一块存在着的巨大市场。”茜说金语也注意到,据中国银联发布《中国银行卡产业发展报告(2019)》数据显示,十年间,我国信用卡发卡量从1.86亿张增长到9.7亿张,2018年同比增长22.8%,信用卡交易总额从3.5万亿元增长到38.2万亿元,翻了10倍以上。活卡率以及人均持卡量等方面的增速均处于5年来的最高水平,其中人均持卡量0.7张。然而,与在外国人均有3.5张相比,还是存在较大差距。另外,据数据统计,从2013年-2019年,中国居民的消费杠杆从低于10%增长到52%以上。与此同时,「助贷」也推动了银行、特别是小银行的零售转型。《2017年中国消费信贷市 场发展报告》数据显示,截至2017 年底,我国除房贷外消费信贷市场规模达9.8 万亿。其中除房、车、卡外其他消费信贷规模约5.2 万亿,五年CAGR 在45%左右;互联网消费信贷预计达4.4 万亿,五年CAGR 逾350%。

而且可以看到的是,与其他互金机构仅是部分业务尝试转型「助贷」不同的是,萨摩耶金服这么多年以来始终坚持于专注「助贷」这件事。“前几年在P2P最为火热的时候,但我们还是选择了专注「助贷」这条路,因为我们始终对金融抱有敬畏之心,希望可以通过金融科技的创新,做一家百年老店,可以一直给用户提供更加温暖的金融服务。”不忘初心,这或许已是对萨摩耶金服这么多以来的坚持,最好的赞赏。而越是专注则越极致。资本市场也对其给予了充分的肯定。据林建明透露,萨摩耶金服在创业第一天便拿到了投资。据公开资料显示,萨摩耶金服在短短四年多的时间里便迅速完成了五轮融资,投资方中不乏达晨创投、元璟资本、微光创投、涌铧投资、中信资本等。

- END -

「本站文章不构成投资建议,投资有风险,理财需谨慎」