上个帖子:雪球上最常见的几个投资误区

发出以后有很多争论,关于净资产收益率 (ROE),关于分红。所以这个帖子稍微延伸一下,把ROE, PB, 分红,长期股票投资收益来源,个人理解简单讲讲,合在一起可能会更完整一些。

1. 关于ROE

从本质上来说,除了重资本行业比如金融业,ROE并没有特别大的意义,因为净资产(B)和利润(E)没有直接的关系。

比如麦当劳和波音净资产是负数,ROE正无穷,不能说长期投资收益是正无穷吧。

茅台如果把闲置的现金分红全部分掉,ROE也会飙升到离谱的数字,因为茅台的利润跟净资产没有半毛钱关系。

2. 关于分红和回购

企业把不能创造新增利润的钱用于分红和回购,会提升资金利用效率,提高长期投资收益。根据pb估值的高低,分红对长期投资回报影响如下:

如果企业市场价(P)低于净资产(B),或者Pb<1, 那么分红/回购后长期投资收益>ROE(分红再买入) ;

如果企业市场价(P)大于净资产(B),或者Pb>1, 那么分红/回购后长期投资收益<ROE(分红再买入).

3. 关于长期投资收益(5年以上,可正可负)

有3个组成部分:分红回购+利润增长+估值变化

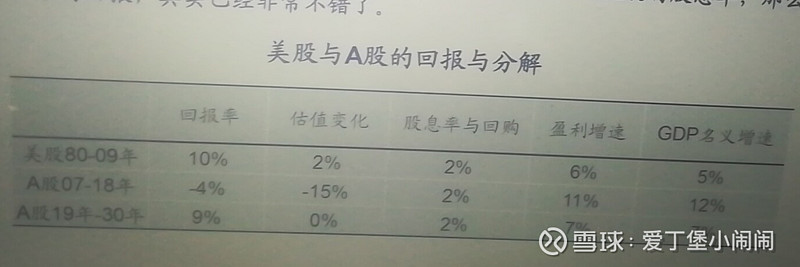

这点引用海通姜超的数据,A股07-18年回报如下:

估值变化:-15%,分红回购:2%, 盈利增长:11%。复合加在一起回报率=-4%。

可见在估值很高的情况下,即使分红良好,利润增长很快,长期投资收益也可能为负。

而美股80年到09年

估值变化:2%,分红回购:2%, 盈利增长:6%。复合加在一起回报率=10%。

可见在估值合理的情况下,美股企业即使利润增长不如A股,但是股票估值上移(美国国债长期下跌),长期投资收益也高于A股。

以茅台为例子,14年1月1日96.18元(前复权)到19年高点990元涨幅929.32%。

股票投资,5年年化收益:59.3%

利润增长:2013年是153.5亿,2018年是340亿,利润增长125.2%。年化17.6%。

注:14年初用13年底年报利润,19年初用2018年年报利润

假设股息是2%(懒得算了),那么剩下的就都是估值增长:59.3%-17.6%-2%=30.7%.

所以,茅台5年投资年化收益=估值增长30.7%+利润增长17.6%+2%股息

延伸:

1. 值得投资的企业,要么企业每年利润能可预计的稳定增长,要么就通过高分红回馈投资者,当然也可以两者兼顾;利润增长+股息/回购 这一块是投资人的重要功课;

2. 估值增长不是价值投资者可以控制的变量。如果估值很低,有可能未来提升,也有可能未来估值更低,市场的偏好不是人主观可以控制的。估值永远都不修复,也是有可能的,相反对长期投资人也是好事情,因为这样股息率会更高。 无需痛苦也无需焦虑,把精力放在企业盈利增长和分红上面;如果出现了市场严重的错误,无论正向或者逆向,都可以利用;

3. 昨天很多人参与了@价值at风险 $复星国际(00656)$ 的讨论,提到即使利润不停增长,因为上市公司不愿意回馈投资人,本质上是一个只有投入没有回报的无底洞。这点其实挺颠覆的,长期投资人应当花更多的精力去考察公司实际控制人的道德品质,公司的经营哲学。从这个角度来说,愿意大比例分红的公司,至少回馈投资人的意愿还是不错的,保险公司选股估值,香港机构投资人选股估值有很多值得普通投资人学习的地方。

4. 在历史发展中,无形资产(技术,用户,品牌)的重要性慢慢会超过有型资产,PB,ROE这些以净资产为核心的指标会越来越无效。也可以认为投资在一定程度上变困难了。