拼多多是唯一一家股价涨幅超过20%的大型互联网公司,且从增速来看其表现优于阿里巴巴和京东。

国内互联网大厂们在2022年有着不少共性,比如股价低迷、降本增效、静待复苏等等,而拼多多(PDD.O)显然是一个例外——

拼多多是仅有的两家今年迄今为止股价实现上涨的大型互联网公司公司,也是唯一一家股价涨幅超过20%的大型互联网公司。本文对“大型”的定义是,美股上市公司中市值在100亿美元以上,或港股上市公司中市值在1000亿港元以上。

在降本增效方面,拼多多是大型互联网公司中今年鲜见的背道而行者。2022年三季报显示,拼多多销售及营销费用同比上涨39.8%至140.5亿元人民币,研发费用同比增长11%至人民币24.2亿元人民币。

至于消费回暖,拼多多以低价业务为主的策略令它感受到了电商公司中最小的寒意,且旗下跨境电商平台Temu的表现给市场种下了乐观预期,即所谓的“拼多多式奇迹”有机会在海外被复刻。

三季报公布后,拼多多11月28日收涨12.62%于74.05美元,并带动了中概股的上涨,纳斯达克中国金龙指数(HXC.O)上涨2.83%。

比阿里巴巴和京东更优秀

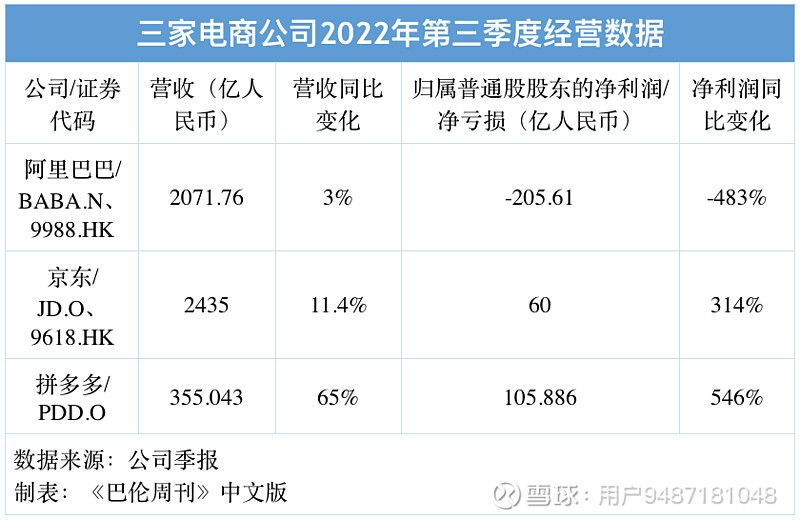

如果用增速来衡量三家电商平台,拼多多今年迄今的表现的确优于阿里巴巴和京东。2022年第三季度财报,拼多多实现营收355.04亿元人民币,同比大涨65%;净利润105.88亿元人民币,同比飙涨545.6%。

实际上,经过了接近一整年的内部调整,大型互联网公司已经开始慢慢恢复元气。不过,三家公司收获正向增长的方式各有不同。阿里巴巴是“全面提升整个公司的运营效率和成本优化”,京东是对“用户体验、成本和效率的不懈关注”,拼多多则是“商家活动增加的结果”。

三季度,拼多多在线营销及其他业务营收为284.256亿元人民币,同比增长58%;交易服务业务营收为70.223亿元人民币,同比增长102%。营收占比构成最小的商品销售业务营收同比下滑31%至5640万元人民币,是唯一出现下滑的业务板块。

拼多多并没有在本季度披露其年活跃买家数——在去年,这是令拼多多投资者们津津乐道的指标,截至2021年年底,拼多多平台年活跃买家约8.687亿。事实上,在2021年11月发布的《抄底拼多多?》一文中,《巴伦周刊》中文版曾指出,包括拼多多在内的中国电商平台已无太多增量空间。

但从去年到现在,拼多多一个尚未放弃、且仍将持续发力的领域是农业。在电话会上,CEO陈磊花了大量时间阐述拼多多在这一领域的决心、行动和建树,以至于有人调侃拼多多是一家“农业科技公司”。

这侧面反映出,拼多多将大概率延续其去年的策略,从卖农副产品的电商平台转型为农业生产供应链平台。陈磊说:“拼多多将增加研发投入,以进一步提高供应链的效率和数字农业的包容性。”

正因如此,拼多多丝毫不吝啬在研发上花钱。三季度24.2亿元人民币的研发费用与一众互联网公司相比虽然算不上很多,但两位数的增速在今年的互联网公司中也不多见;以及,这也可以被理解为,在已经发展成熟的中国电商行业,拼多多可能是为数不多的还愿意用研发支出换业绩增长的公司。

京东2022年三季度研发开支同比增长2.5%至人民币41亿元。阿里巴巴没有披露相关数据,但其“产品开发费用”从去年三季度的152.97亿元人民币减少至今年同期的151.50亿元人民币。

2022年三季度,拼多多的毛利率为79.12%,环比增加了4.4个百分点。超常的盈利水平直线拉涨了拼多多的股价,11月28日盘前一度涨超16%。不过,拼多多高管在电话会上谨慎地表示,由于业务周期和财报周期可能是不一样的,因此三季度的盈利水平“大概率不会在未来持续”。

除了三季度的盈利水平外,最为投资者关心的话题是拼多多的出海。

教美国人“砍一刀”

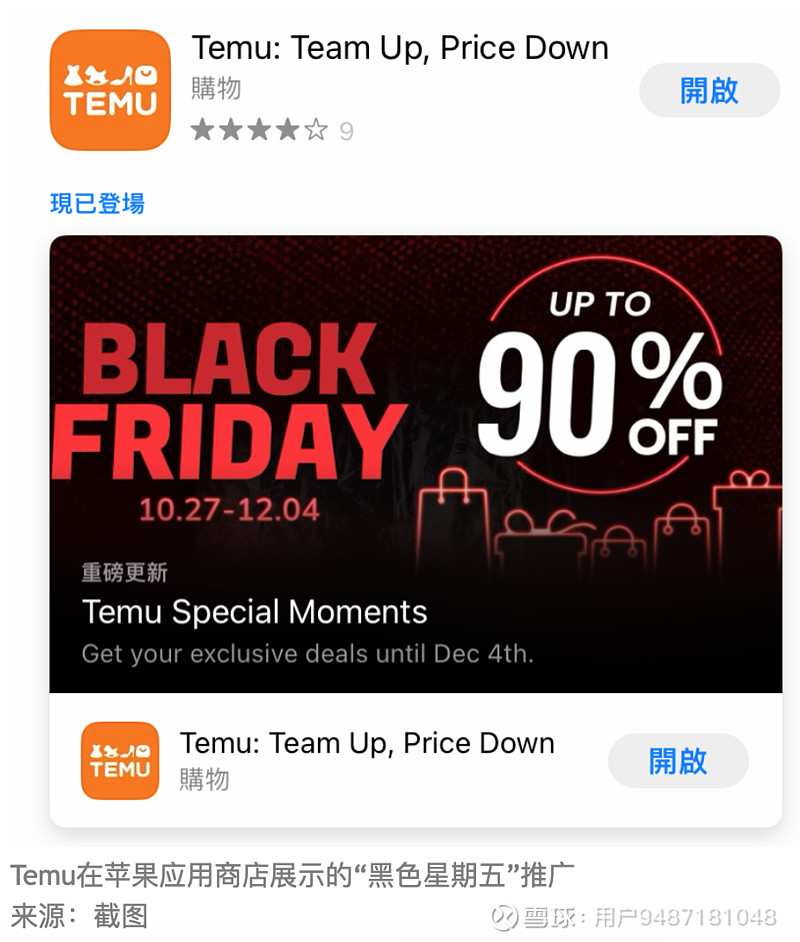

2022年9月1日,拼多多跨境电商平台Temu正式上线,首先主打美国市场。在苹果应用商店下载APP时,可以看到黄底白字的图标旁边,还有一句“Team Up,Price Down”——毫无疑问,拼多多有意将国内的成功模式复刻在海外市场。

从商品品类来看,目前Temu已经涵盖了母婴用品、家具厨房用品、鞋履、女装、电子产品和电器、珠宝首饰、男装、美容与健康等24个大类。不过,Temu并没有上线为国内消费者熟知的“砍一刀”功能。

三季度季报和业绩电话会没有详细披露Temu的经营数据,拼多多高管也非常谨慎地表示;“公司在国际业务方面还处于非常早的阶段,对财务的影响还不是非常明显。”

这拦不住在诸多机构观点和媒体报道中,Temu已经成为了亚马逊(AMZN.O)和Shein的强大竞争者。招商证券的数据显示,截至11月9日,Temu在美国iOS系统下载量超80万次,位列美国市场购物类应用软件下载榜单第一;10月网站访问量达2158万次,环比增长189%。

Temu在美国的强势,简单来说就是延续了拼多多在国内赖以成功的低价策略,优先获得了庞大的C端流量,进而撬动B端商家低价走量,最后形成正向循环。在这一循环中,大概率将对拼多多利润空间产生影响的因素包括:

(1)获客成本。2022年三季报显示,拼多多销售及营销费用同比上涨39.8%至140.5亿元人民币。拼多多没有公布Temu 的具体营销支出,但想必不会是小数目。浙商证券在题为《Temu能否复制拼多多的成功?》的报告中指出,电商平台2013年的获客成本平均为4.5美金/用户,现在达到了40美金/用户。

(2)物流成本。跨境电商物流体系无非是海外建仓和跨境直邮两种模式,前者是典型的重资产投入,后者则要面对尾程运输和最后一公里的高物流成本。目前看来,Temu主要采用第二种模式——今年8月26日,与拼多多有深度合作的极兔国际推出极兔旺宝服务,提供跨境轻小件寄递服务。东兴证券认为,现阶段Temu物流成本占比较高,但处于可控范围,随着Temu在海外市场站稳脚跟,其物流成本占比将逐步下降。

不过,拼多多尚且还有“烧钱”出海的资本。截止到2022年9月30日,拼多多拥有现金及现金等价物256.02亿元人民币,较去年年底增长了298.36%。有媒体报道称,Temu已于10月开始进军非洲市场。

招商证券认为,北美高性价比电商平台相对缺失,为Temu提供了长期发展可能,拼多多依托丰富的电商运营经验与强大的组织执行能力有望在海外复制国内成功,为公司增长提供新的增长动力。

当然,风险亦显而易见。宏观经济风向影响消费者需求、行业竞争影响市场份额抢夺、业务发展影响公司盈利预期,以及跨境贸易、关税、政策监管风险等,都可能利空拼多多。

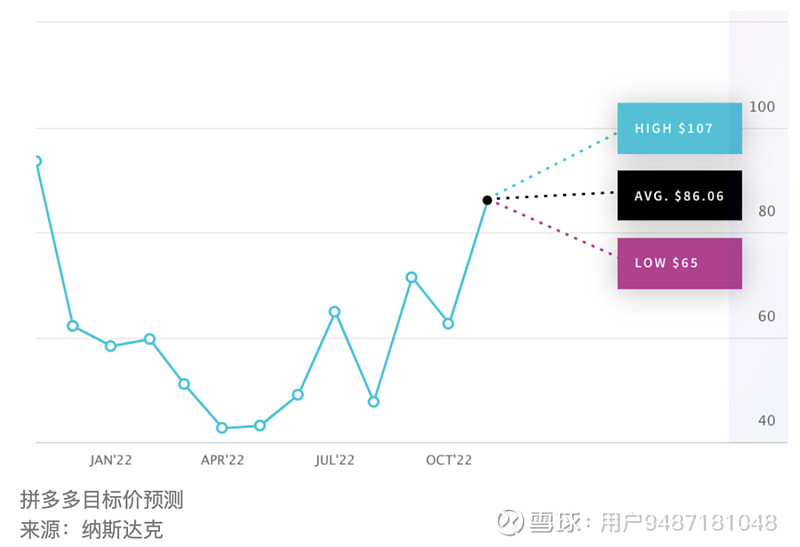

据纳斯达克统计,基于11位分析师在过去三个月给予的拼多多未来12个月目标价,平均目标价为86.06美元,最高和最低估价分别是107美元和65美元。

11月28日,拼多多股价收于74.05美元——这意味着它已经从今年年初股价最低点的23.21美元上涨了三倍多。

文 | 《巴伦周刊》中文版撰稿人 林一丹

编辑 | 彭韧

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。

(本文内容仅供参考,投资建议不代表《巴伦周刊》倾向;市场有风险,投资须谨慎。)