出品/壹览商业

作者/成如梦

编辑/木鱼

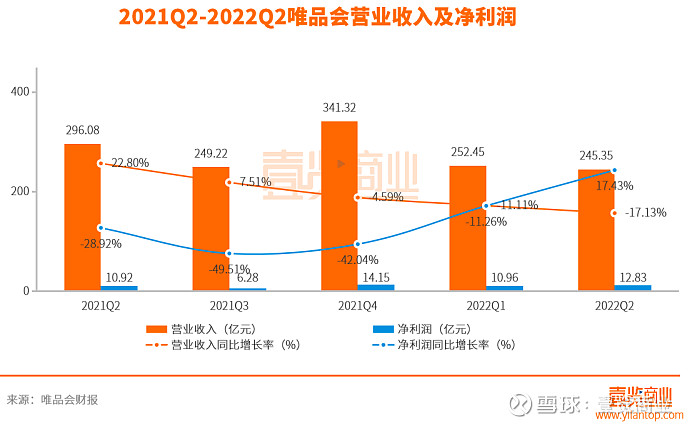

8月19日晚,唯品会发布了2022年第二季度及半年度财报。财报显示,唯品会2022年第二季度实现营收245亿元,同比下滑17.23%,归属于唯品会股东的净利润为12.83亿元,同比上升17.43%。总体来看,营收和净利润均高于预期。

财报显示,根据此前公布的10亿美元股票回购计划,截至2022年6月30日,唯品会已回购1.771亿美元的美国存托股票(ADS)。这也显示出管理层对公司未来发展的信心。

值得注意的是,在中国电商纷纷进入存量争夺的关键时刻,依靠多年的供应链基础和回归品牌特卖的精准定位,唯品会已经实现了连续39个季度的持续盈利。

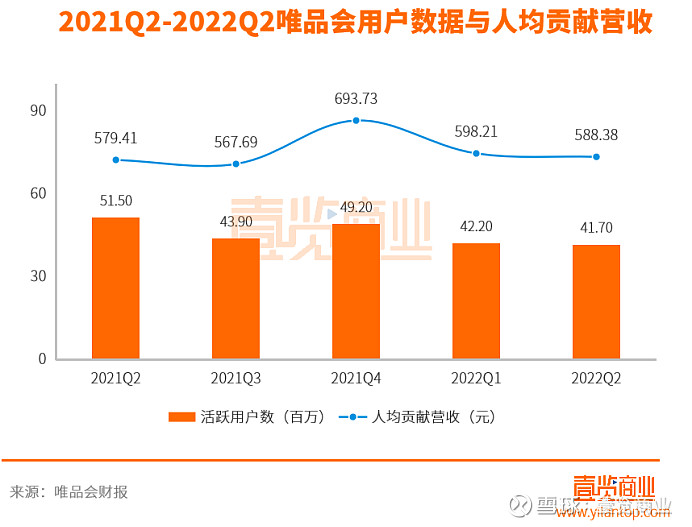

用户数据层面,唯品会第二季度活跃用户数4170万人,同比下滑19.03%。ARPU略有提升,从579.41元提升至588.38元。

不过值得一提的是,唯品会在存量用户的运营上取得了一些突破。据财报显示,今年二季度,唯品会SVIP活跃用户数量同比增长21%,更多高价值客户转化为付费会员。

活跃用户的多少和增减,一直是衡量一个电商平台的重要数据,也意味着唯品会未来GMV的增长。唯品会作为一个特卖平台,在电商市场竞争日益激烈的当下,能够保持活跃用户的持续增长,无疑证明了其核心竞争力。

时至今日,成立十三年的唯品会,已经成为了特卖电商的代表,并且是唯一一个活得还不错的特卖平台。

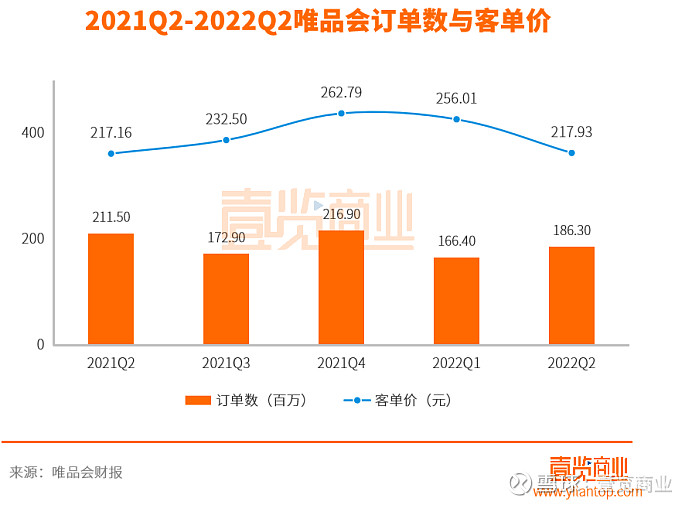

唯品会第二季度订单总数为1.863亿单,同比减少了15.89%,客单价提高了0.73%至217.93元,其会员用户是绝对的主要消费主力。据财报显示,SVIP客户对线上净GMV贡献占比达38%,展现了其稳定的购买力与复购率。

伴随着消费复苏步伐加快,唯品会持续加大对超级大牌日、超级品类日等栏目的资源投入,与此同时,唯品会超级大牌日活动销售业绩同比提升70%。在此背景下,唯品会的营销费用率从4.75%降低至2.26%,唯品会的毛利率由20.12%上升至20.48%。

为什么营收下滑的唯品会仍然能够达到高于预期的盈利?答案或许我们能从以下内容探寻一二。

一方面,唯品会坚持特卖模式。从近两年的财报电话会议中,沈亚一直在强调唯品会要聚焦品牌特卖,做线上奥特莱斯。

据21世纪经济研究院发布的《Z世代青年线上消费洞察报告》显示,Z世代消费者购物往往不拘泥于一家平台。他们清醒地认识到各个平台的优劣,在平台之间来回跳跃:拼多多价格“感人”,淘宝天猫品类丰富,京东自营的物流速度和服务一流,唯品会的品牌特卖正品有保障。针对不同的平台特性,年轻消费者也开发了各类复杂的剁手攻略、拼多多百亿补贴、淘宝88VIP会员、唯品会SVIP会员和超级大牌日等都是“必答题”。

这一届消费者清醒地花出每一分钱,在喜欢追逐新奇和潮流的同时,也更加理性、聪明与审慎。这也给了唯品会更多的机会。

另一方面,唯品会不断推进会员运营创新。通过加强超V权益心智,接入更多合作方丰富联名会员权益,并推出限时送亲友卡权益,有效促进高价值用户转化。今年二季度,唯品会SVIP活跃用户数量同比增长21%,更多高价值客户转化为付费会员;SVIP对线上净GMV贡献占比达38%。

整体来看,唯品会虽然已经持续39个季度盈利,但二季度营业收入同比下滑的情况,仍然需要得到重视。用户量增长见底,增速变缓,是不争的事实,如何持续留住用户,发掘可持续的增长点仍然是唯品会目前需要考虑的主要问题。$唯品会(VIPS)$