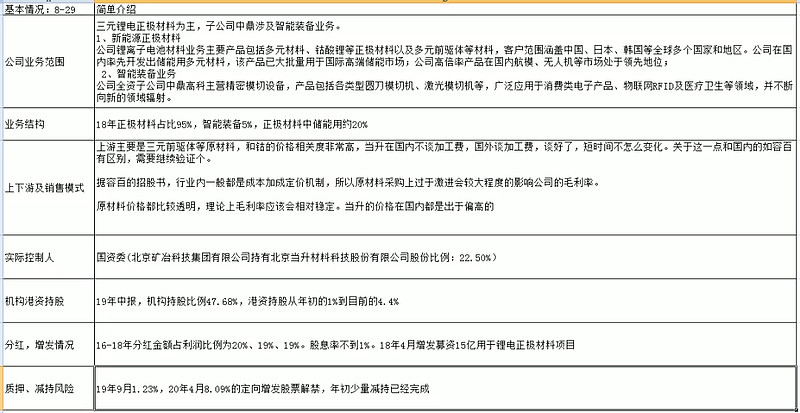

1.公司基本情况

2.基本生意特征

15年开始营收大幅增长,这个大家都知道是新能源汽车行业爆发的原因,公司是核心受益的材料商。毛利率从之前的5%左右提升到了18%,可以看出了之前的消费电子的正极材料由于竞争非常激烈,毛利率低下,同时对比行业的龙头杉杉能源,大约在10%的毛利率。从这点来看,毛利率将会是需要重点研究跟踪的。

那目前公司的毛利率由什么决定,据容百科技的招股书,正极材料行业采用的是成本加成定价机制,也就是说本质是是一个赚取加工费的模式,那加工费的高低还是得取决于下游需求和自身突出的技术优势带来的溢价,所以长期来看这不太会是一个有定价权的行业。(短期靠突出技术优势有可能)

看历史可以知道,影响公司毛利率的还有一个极其重要的东西:原材料,公司的产品是高度和钴价格挂钩的,在17年钴价暴涨时候,存有大量便宜原材料的公司,会因此大幅度受益,毛利率也显著提高。所以公司还得高度关注原材料的库存水平,做好预测规划。糟糕的是由于未来规模的上升,原材料的规模同样上升,风险也变大。

所以说,对于正极材料,特别是目前处于一个高烈度竞争环境下,如果没有需求的大幅增长,毛利率将会是公司最大的不确定性。

期间费用率的大头主要是在研发费用里面,没有资本化,比例变化和营收的影响较大,因为产品价格收到原材料的价格变动变化较大。

财务指标上会发现一个明显的变化就是从15年开始变得明显好起来,主要要结合行业变化来看,那就是从15年开始国内的新能源汽车开始爆发式增长,所以这是一个新兴行业,其生意特征不是一个稳固的状态,会出现较多的变数,需要相对紧密的跟踪行业性的变化。

就目前而言,动力电池处于一个高速发展的阶段,其核心的正极材料尤其重要,所以取得技术优势的正极材料才能够获得较高的溢价,这样的企业在同行中,ROE表现上应该是较高净利率,不错的周转率。

结论是就目前的正极材料行业并不是一个适合长期持有的行业,但由于行业的爆发性,是一个不错的阶段性投机品种。

3.核心投资逻辑分析

3.1 市场空间潜力

新能源汽车的市场空间巨大,目前仅5%的渗透率,而且当一个事物能够达到5%的渗透率,其渗透速率可能加快进行。未来达到30%的渗透率也有6倍的成长空间。

正极材料在锂电池材料成本中所占的比例较高达30-40%,根据GGII 调研数据,2018 年我国锂电池正极材料市场总产值达535 亿元,同比增长27.66% 根据GGII 调研数据,2018 年我国NCM 三元正极材料的市场规模达230 亿元,同比增长33%。

总之没什么特别好说的,就是空间巨大,而且确定性高,这就是想象力,也是公司目前高估值的基础,重点是后面的竞争格局。

3.2 行业竞争格局和优势分析:

行业基本情况:这方面的资料网上一搜很多了,这里简单提一下

正极材料是锂电池的核心关键材料,其特性对于电池的能量密度、循环寿命、安全性能等具有直接影响。锂电池一般按照正极材料体系来划分,可以分为钴酸锂、锰酸锂、磷酸铁锂、三元材料等多种技术路线。

目前而言,钴酸锂是消费电子用,朝高压实性和高安全性的方向发展,由于含钴多,所以价格贵,毛利率也相对较高,杉杉能源毛利较高和钴酸锂销量较多相关。

动力电池主要就是磷酸铁锂和三元材料,而三元材料目前已经是大势所趋。工艺过程是先做成三元前驱体然后在出成品。三元材料的发展方向又是在高镍化,所以简单理解未来谁高镍卖的越多,也越好,目前暂时是容百科技拔得头筹。国内外有差别在于国外主要特斯拉为主对应的是NCA材料,国内目前主要以NCM为主,大多是523和622,少量811。

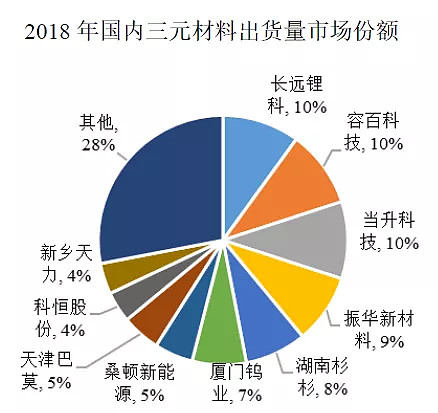

新兴行业永远避不开的就是激烈的竞争,18年参与三元材料的玩家就有如下之多,而且其产能规划我这里没列出来,但短期看肯定是供过于求。2018年国内正极材料产能98.9万吨,同比增长24%,而同期产能利用率不到28%,产能严重过剩。总结一句话:低端产能过剩,高端产能不足。

所以不能进入一梯队的公司基本上是不用关注了,扩产了能不能卖出去都难说,再考虑上市的情况,也就容百科技、当升科技、杉杉股份,可以值得研究跟踪下。

分别看一下这几家企业目前所展现出来的特点:

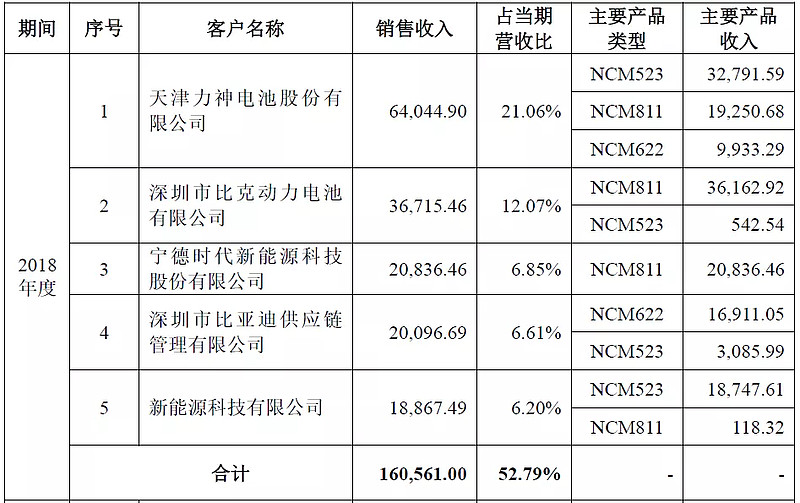

容百科技:最大的亮点就是在目前在811领域第一个较大量产的,宁德时代、力神、比克都有采购。NCA产品从19年5月起出货量已达到百吨级/月。18年五大客户如下:

可惜的是公司的高性能产品并未表现出高的溢价水平,公司的毛利率水平对比行业如下:

这里杉杉能源比较特殊,有钴酸锂结构较大和之前便宜的低库存相关。另外当升科技参与过调研的人大概都知道,其产品的售价一直都是处于行业较高的地位。19年的表现比较奇怪,中报公司实现营业收入194,855.87万元,同比增加45.12%,扣非净利润为102,72.34万元,同比下降3.09%,增收不增利,毛利率下滑较多,公司解释是外购前驱体增多。相对比当升科技,上半年是售价下降,但成本有更多下降,继续维持高位。

所以个人认为容百这边应该是受到国内电池厂的严重压价,而且其811产品的领先也只是暂时的,电池厂处于试用阶段,其他宣布能够量产811的当升科技、天津巴莫、杉杉能源随时都可能迎头赶上。

杉杉能源:

杉杉能源目前是上市公司杉杉股份旗下,但目前持股比例已经从80%稀释到了68%。杉杉股份首先业务范围非常杂,这样不太“纯正”的企业晓谷兄个人不太喜欢,就像之前在风电研究跟踪中,中材科技也被排除在外。

另外更重要的是本身的问题太多了,资产负债表难看也搞不明白,大股东不友好,装了好多不好资产,今年中报基本都没什么卖方关注了。当然这种时候往往可能会出现极低的价格反而形成不错的投资机会,不过这需要花大精力去判断,得不偿失,有兴趣的可以仔细研究下,毕竟负极和正极业务公司还是不错的。

当升科技:

相比较下来,还是当升科技好些(具备一线的水平,同时较容百便宜,较杉杉没问题)

产能利用率上,当升科技目前基本保持一个满产的状态。客户群体上,当升在海外客户的拓展是比较成功的,这也是比较看好的主要原因之一,前五大客户:一个日本(?)、两个韩国(LG、SK),另外是BYD、卡奈。当然海外目前是储能用较多,动力在扩展中。

上半年的一些基本数据(调研纪要):

研发:高镍化、单晶化,发型软包的用的新型二代811已经研发成熟,另外一个针对国际型的811研发,622产品通过韩国客户测试

销售:上半年一共出货8500吨,其中811和622占比 15%(其中60%是622,40%是811),动力532占比为45%,小型523占比 8%,储能523占比20%,其他是钴酸锂。同时和特斯拉、nolt合作,给特斯拉送样了500kg的811。

新产能进展:上半年已经满产,两个基地建设,江苏三期1万吨,土建、施工、设备安装,正在系统调试和认证,预计3季度投产,常州基地,地面以上工程的施工,2万吨产能在明年陆续投产。

明年出货量指引:今年有效为2.2万吨,明年有效产能为4万吨。可作为盈利预测,远期产能:

中鼎情况:上半年1700万利润,和去年2000万有所下滑,受到贸易战等影响

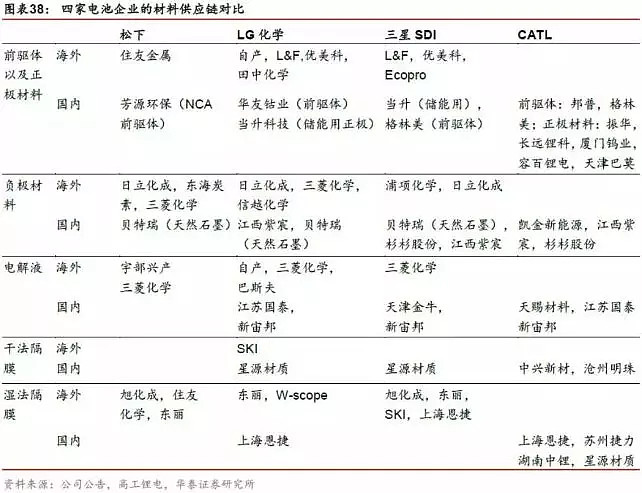

附上一张华泰券商整理的锂电池材料供应商:

总结下:竞争格局比较混乱,谁能真正的走出来,其实很难判断出来,世界是公平的,给予了新兴行业广阔的成长空间,自然对公司选择的确定性上就降低了,需要选择合适的时机介入。

4.主要问题风险

前面基本都提到了,高烈度竞争下毛利率不确定,但却是对利润影响很大。

新能源汽车销量明年不及预期,导致销量不及扩张产能

5.盈利预测

意义不是很大,因为毛利率和价格相对不确定,要是简单的假设保持不变,产量保守的19年2.1万、20年2.6万,21年3.5万,今年利润持平,后两年轻松40%以上的增长,想想就非常诱人。

总结:

这里有一个最为重要的东西是没有讨论的,那就是新能源汽车的销量增长问题,基于双积分的保障和巨头推出车型的时间,是比较看好明年新能源汽车销量的增长,这个目前看来也算是市场的共识(相关公司仍维持较高的估值),但是如果这个不及预期,那就会出现更便宜的买点,因为长期逻辑还在, 所以对仓位上要有所把握。

时机上就比较难以把握了,但今年末应该还是一定机会的,一是目前股票市场的情绪在变好;二是下半年9、10月份一般会是相对旺季,宁德目前的排产也上来了;三则是特斯拉入场也算是一个刺激事件。产业链上,上游端今年不太友好,锂价格仍在缓跌,下游整车同样要压价抢占市场份额,也不会好受,只有中游相对好点。