特别声明

本订阅号中所涉及的证券研究信息由光大证券医药研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

◆行情回顾:政策压力持续,板块表现较弱

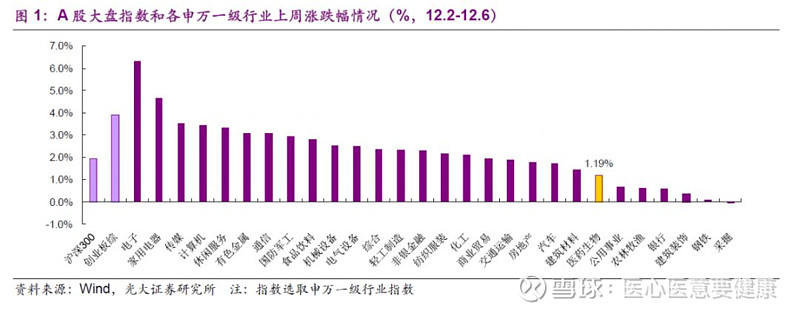

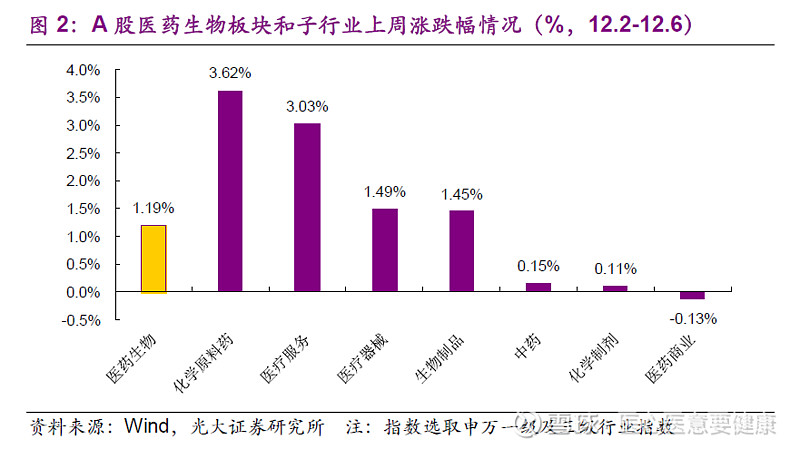

上周,A股医药指数上涨1.19%,跑输沪深300指数0.74 pp,跑输创业板综指2.71 pp,排名第22/28位,主要是第三轮集采推进预期导致。港股恒生医疗健康指数收涨1.8%,跑赢恒生国企指数0.8pp,排名第4/11位。

◆上市公司研发进度跟踪:上周,通化东宝的甘精胰岛素生产申请获批。恒瑞的SHR4640片、复星的HLX10、科伦的KL-A167注射液正在进行2期临床;中国生物制药的雷莫芦单抗注射液和TQ-B3395胶囊、海思科的HSK3486乳状注射液、东阳光药的HEC74647PA、上海医药的SPH3348片正在进行1期临床。上周共6个品规通过一致性评价。

◆本周观点:第三轮集采扩品种在即,但政策影响将趋于钝化

12月6日,上海联合采购办公室召开集采工作座谈会,第三轮集采扩品种将于近期推进。根据网传纪要,本轮集采预计将纳入35个品种,大多为3家以上通过一致性评价的品种,也包括3个非医保品种。政策面最大的缓和为中标规则有望调整为N-1家中标,我们认为集采将趋于常态化,医保局对于集采的摸索也在进行不断的沟通和调整,集采相关政策对于医药板块投资的影响也将趋于钝化,仍建议把握高景气细分行业和成长型个股。

基于我们独创的医药Tenbagger牛股进化的“九宫格”框架体系,我们提出2020年“挖掘前期,出奇拐点,守正后期”的投资主线:1)挖掘前期蓝海标的:推荐康弘药业、长春高新、片仔癀、欧普康视;2)出奇拐点期潜在龙头:推荐云南白药、康泰生物、安图生物、通化东宝。3)守正后期平台型龙头:推荐恒瑞医药、中国生物制药(H)、迈瑞医疗、威高股份(H)、药明康德、爱尔眼科、益丰药房。

◆风险提示:药品、耗材降价幅度超预期;药店渠道价格压力超预期;行业“黑天鹅”事件;创新药研发失败风险。

//

1、行情回顾:政策压力持续,板块表现较弱

//

上周,整体市场情况:

A股:医药生物(申万,下同)指数上涨1.19%,跑输沪深300指数0.74 pp,跑输创业板综指2.71 pp,在28个子行业中排名第22,表现较差,主要受近期医保谈判降价及第三轮带量采购推进等政策预期的影响。

H股:恒生医疗健康指数上周收涨1.8%,跑赢恒生国企指数0.8pp,在11个Wind香港行业板块中,排名第4位。

分子板块来看:

A股:涨幅最大的是化学原料药,上涨3.62%,主要是部分特色原料药景气度较高;跌幅最大的是医药商业,下跌0.13%,主要是景气度较弱。

H股:医疗保健技术III涨幅最高,为1.98%;制药板块跌幅最大,达到0.14%。

个股层面:

A股:涨幅较大的多为特色API相关公司或个股性原因,跌幅较大的多为受到带量采购预期影响较大。

H股:上周涨幅较大的多为小市值公司;佳兆业健康跌幅达12.61%,主要是公司前期涨幅较多发生回调。

//

2、本周观点:第三轮集采扩品种在即,但政策影响将趋于钝化

//

12月6日,上海联合采购办公室召开集采工作座谈会,针对三轮集采(第二批品种带量采购)作相应介绍,根据网传的会议纪要,我们认为三轮集采扩品种有望于近期展开,预计带量采购将趋于常态化。我们根据会议纪要将第三轮集采可能展开的形式梳理如下:

1)品种筛选

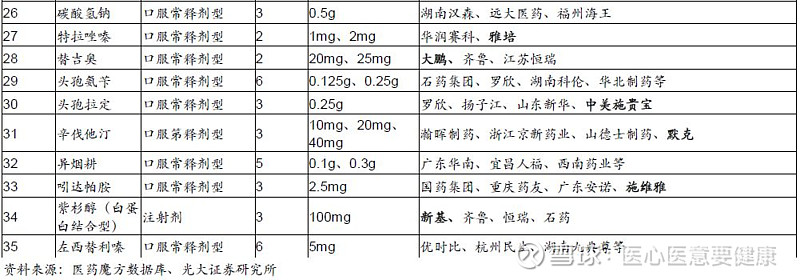

此次集采选择品种原则是2019年10月31日之前通过一致性评价多于三家(含原研)的品种,根据网传的三轮集采报送采购量的文件显示,预计有望针对35个品种进行集采,其中大多为通过一致性评价大于3家的品种,并且包括了三个非医保品种紫杉醇白蛋白、他达拉非和安立生坦。

我们认为,此次有望纳入集采的35个品种与目前已通过一致性评价的品种数量比相对较少,总体看对于通过一致性评价品种的带量采购模式运行已经较为成熟,但医保局对于品种的推进仍然较为审慎。此外,对于非医保品种的的集采探索也在稳步进行中,此次三个品种均为临床安全有效的仿制药品种,集采有望解决医保准入和定价问题。

2)中标规则

此次集采采用淘汰机制,即3家中2家,5家中4家。大体上保持n-1家中标的格局,最多6家中标。市场份额的划分为中标1家则采购全国50%量、中标2家则采购全国60%量、中标3家则供应全国70%量、中标4家以上则供应全国80%量。

中标价格仍然为通用名下最小单位的最低中标价,为天花板价。此外,中选价格为所在省份供应价格,如最低中标企业价格与次低价价格之间相差太大(具体平均降幅视现场报价情况而定),将会面临淘汰。

我们认为独家落选的淘汰机制是本次集采政策面最大的缓和,此前规则下如果仅有3家企业胜出瓜分全国市场竞争较为激烈,本次最多6家企业中选有望缓和降价幅度。但对于企业来说,一致性评价重要性更加凸显,已成为目前行业政策下集采的限速步骤。

3)供应周期

本次中标周期品种竞争充分的2-3年,不充分的为1年。进度方面,第三轮集采预计有望于近期推进。

我们认为集采已趋于常态化,本次座谈会召开具体18年12月6日刚好为一年,期间已从“4+7”试点城市扩面到全国。考虑到本次集采纳入品种较少且一致性评价截止时间较早,预期下一轮继续扩品种的集采也“箭在弦上”。

但整体来说,我们可以看到,医保局对于集采的摸索也是在调整和沟通。集采趋于常态化的背后,政策对医药板块的投资影响也将趋于钝化。考虑到医药行业结构是多元化的,带量采购/控费只直接影响板块中的部分公司,仍然有很多景气的细分方向及大量的优质公司受益于政策,“成长”才是医药永恒的主题。我们认为结构优化和局部创新升级是大势所趋,对应的主流行情将是龙头强者恒强的α行情。

我们上周发布了2020年医药生物行业投资策略《医药Tenbagger牛股进化论》,报告中我们构建了独创的医药Tenbagger牛股进化的“九宫格”框架体系,基于结构优化/局部创新升级的产业趋势,我们提出2020年“挖掘前期,出奇拐点,守正后期”的投资主线。同时, 考虑业绩、估值及推荐逻辑的坚实性,我们在投资主线列举的医药股中进一步筛选形成年度策略组合。具体如下:1)挖掘前期蓝海标的:推荐康弘药业、长春高新、片仔癀、欧普康视;2)出奇拐点期潜在龙头:推荐云南白药、康泰生物、安图生物、通化东宝。3)守正后期平台型龙头:推荐恒瑞医药、中国生物制药(H)、迈瑞医疗、威高生物(H)、药明康德、爱尔眼科、益丰药房。

//

3、行业政策与公司要闻

//

3.1、国内市场医药与上市公司新闻

3.2、海外市场医药新闻

【阿斯利康PD-L1抑制剂治疗未接受过治疗的广泛期小细胞肺癌获得FDA优先审批资格】

11月30日,阿斯利康(AstraZeneca)宣布FDA授予其免疫疗法Imfinzi的补充生物制剂许可申请优先审评资格,本申请的适应症为先前未接受过治疗的广泛期小细胞肺癌患者。Imfinzi是一款PD-L1抑制剂,能显著延长患者的总生存期。明年一季度前FDA将作出批复,有望成为第二款获批一线治疗小细胞肺癌的PD-L1抑制剂。

(网页链接)

【罗氏PD-L1联合Avastin疗法治疗不可切除肝细胞癌3期临床结果积极】

12月2日,罗氏公布PD-L1抗体联合Avastin的组合疗法在3期临床试验IMbrave150中取得积极结果,与索拉非尼相比,该疗法在治疗未接受过全身疗法的不可切除肝细胞癌时,对患者疾病进展和死亡风险有显著降低。该组合疗法早在2018年7月获得FDA突破性疗法认定,先已在美国、欧盟等国家和地区获得批准。

(网页链接)

【Intercept公司新疗法改善非酒精性脂肪肝导致的肝脏纤维化获得FDA优先审批资格】

12月2日,Intercept Pharmaceuticals公司宣布,FDA授予该公司为奥贝胆酸(OCA)递交的新药上市申请(NDA)优先审评资格。这药治疗由于非酒精性脂肪性肝炎(NASH)导致的肝纤维化,也是目前唯一在3期临床试验中获得积极结果的NASH疗法。如果获得批准,这将是第一款获批治疗NASH导致的肝纤维化的创新疗法。FDA预计在明年3月26日之前作出回复。

(网页链接)

【FDA提前加速批准GBT公司治疗镰状细胞贫血症的小分子创新疗法】

12月2日,美国FDA宣布加速批准Global Blood Therapeutics公司关于成人和十二岁以上青少年的镰状细胞贫血症(SCD)创新疗法Oxbryta (voxelotor)上市。该药有恢复正常血红蛋白功能和改善氧气输送的能力,曾获FDA授予的突破性疗法认定、孤儿药资格、快速通道资格和罕见的儿科疾病认定。是首款FDA批准的靶向血红细胞聚合过程的创新疗法,代表着治疗SCD创新作用机制。

(网页链接)

【罗氏公司Tecentriq与化疗联合治疗已成为转移性非小细胞肺癌一线疗法】

12月4日,罗氏宣布,美国FDA批准了Tecentriq(atezolizumab)与化疗(Abraxane[紫杉醇蛋白结合物; nab-紫杉醇]和卡铂)组合作为转移性非小细胞肺癌(NSCLC)患者的一线疗法,该疗法可以显著延长患者的生存期,安全性与单个药物的已知安全性相一致。

(网页链接)

【渤健BIB059治疗红斑狼疮达到2期临床终点,显著降低患者疾病活动】

12月4日,渤健(Biogen)公司宣布,在治疗皮肤红斑狼疮(CLE)和系统性红斑狼疮(SLE)患者的2期临床试验中,其人源化IgG1单克隆抗体BIIB059显著降低患者的疾病活动,达到研究的主要终点,BIIB059是一款靶向血液树突状细胞抗原2(BDCA2)的人源化IgG1单克隆抗体,能显著改善患者红斑狼疮面积和严重性指数活动。

(网页链接)

【BMS公司Orencia疗法获FDA突破性疗法认定,能预防中重度急性移植物抗宿主病】

12月5日,百时美施贵宝(Bristol-Myers Squibb,BMS)公司宣布,其用于预防接受非相关供体造血干细胞移植的中重度急性移植物抗宿主病(GvHD)的疗法Orencia收到美国FDA突破性疗法认定。Orencia通过干扰T细胞的免疫活性来治疗自身免疫疾病,有望成为首款获批用于预防急性GvHD的疗法。

(网页链接)

【Acadia公司创新疗法达到3期临床终点,痴呆症复发风险有望降低三倍】

12月6日,Acadia Pharmaceuticals公司宣布,其血清素受体反向激动剂pimavanserin在治疗痴呆症相关精神病(dementia-related psychosis)患者的关键性3期试验HARMONY中,达到主要终点和关键性次要终点,在12周治疗期内,使5种常见痴呆症亚型患者表现出明显的症状缓解,在26周的双盲期间,pimavanserin治疗组中患者的疾病复发风险降低了近三倍,且表现出良好的耐受性。

(网页链接)

【诺华公司复方疗法治疗哮喘3期临床效果显著】

12月7日,诺华公司宣布,其复方疗法QMF149,在治疗哮喘患者的关键性3期临床试验PALLADIUM中,达到主要终点和关键性次要终点。QMF149不仅能显著改善患者的肺功能,还改善了患者的1秒用力呼气量(FEV1),目前,该疗法的上市申请正在接受欧洲药品管理局(EMA)的审评。

(网页链接)

//

4、上市公司研发进度更新

//

上周,通化东宝的甘精胰岛素注射液生产申请获批。

恒瑞医药的SHR4640片、复星医药的HLX10、科伦药业的KL-A167注射液正在进行2期临床;中国生物制药的雷莫芦单抗注射液和TQ-B3395胶囊、海思科的HSK3486乳状注射液、东阳光药的HEC74647PA、上海医药的SPH3348片正在进行1期临床。

//

5、一致性评价审评审批进度更新

//

目前共有420个品规正式通过了一致性评价。截至目前,共325个品规通过补充申请形式完成一致性评价,95个品规通过生产申请完成一致性评价:

1)补充申请路径进展:上周,有6个品规正式通过审批(收录进《中国上市药品目录集》)。

2)按新注册分类标准新申请路径进展:上周,没有品规通过该路径正式通过审批。

上周,两大路径下有6个品规正式通过一致性评价,包括乐普医疗的缬沙坦胶囊、现代制药的头孢呋辛酯胶囊、复星医药的阿莫西林胶囊等。

//

6、沪深港通资金流向更新

//

//

7、重要数据库更新

//

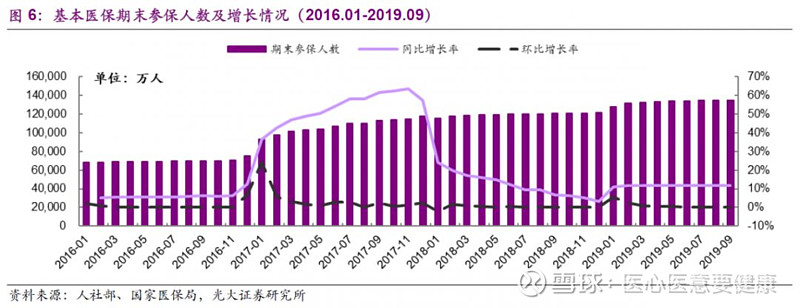

7.1、9月医保支出增长有所放缓,但结余仍未乐观

19M9期末参保人数同比增长11.8%,环比增长0.1%。据国家医保局披露,19M9基本医疗保险参保人数达13.48亿人,同比增长11.8%,主要是医保局成立并在全国各地落地后,两保合一速度有所提速,另外19M1期末参保人数同比增长11.1%,18M12仅同比增3.2%,可以看出自19年数据从由人社部发布改为由国家医保局发布后,可能存在一定的统计口径变动因素。19M8期末参保人数环比增长0.1%,增速相比同期18M7环比增0.2%略有下降,两保合一保持稳健推进态势。

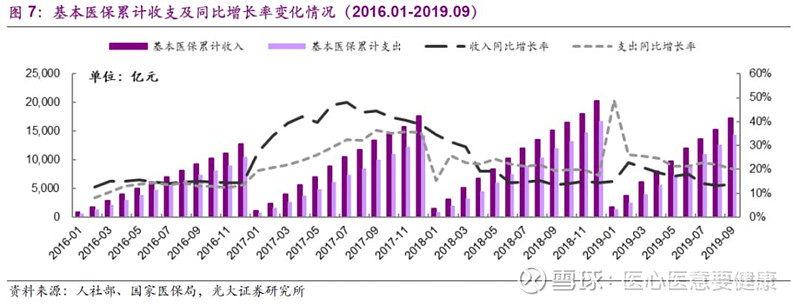

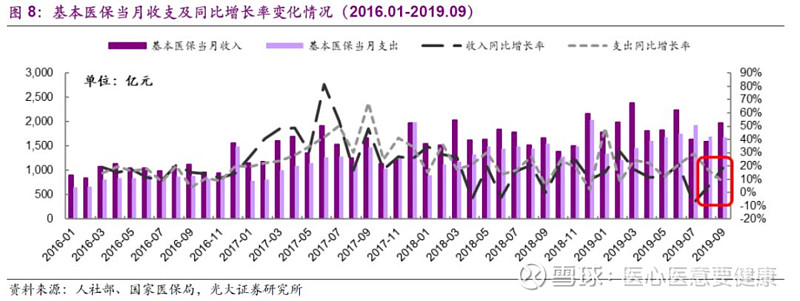

19M1-9基本医保累计收入增长略有回暖,支出增长有所放缓。19M1-9基本医保累计收入达17260亿元,同比增长13.7%,相比19M1-8同比增速上升0.6pp,相比18M1-9同比增长下降0.2pp。19M1-9基本医保累计支出达14368亿元,同比增长20.1%,相比19M1-8同比增速下降1.8pp,相比18M1-9同比增长上升0.6pp。从当月数据来看,19M9收支分别同比增长18.7%和8.2%,其中19M9收入同比增速相比19M8提升13.5pp,支出增速则下降8.5pp。总体来看,19M9医保支出快速增长的势头得到一定的遏制,收入增速也有所提升,随年底控费政策升级,预计后续支出增长可能仍会下滑。

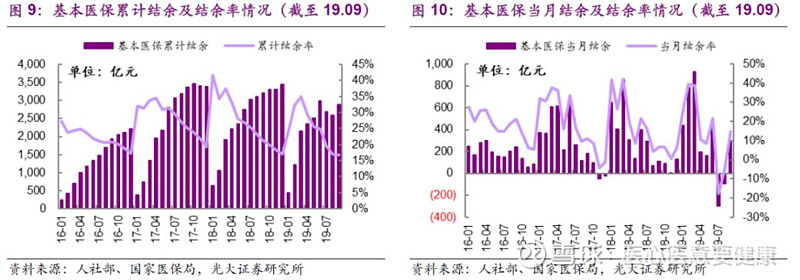

19M1-9累计结余率略有下降。19M1-9基本医保累计结余达2892亿元,累计结余率为16.8%,相比去年同期结余率下降4.4pp,后续控费压力较大。从当月结余率来看,19M9为14.9%,相比18M9提升10.5pp,主要是医保支出得到了较好的控制,且收入增速开始回暖。

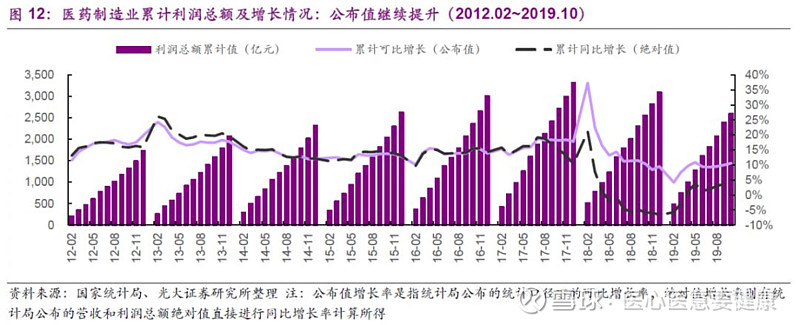

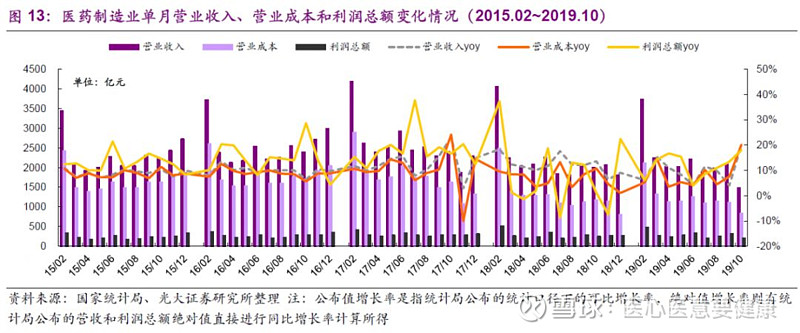

7.2、1-10月工业端利润增速持续回暖

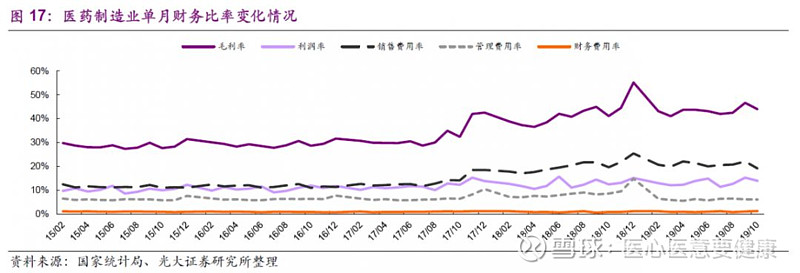

19M1-10工业端累计收入增速略有下降但利润增速继续回暖。19M1-10医药制造业收入、营业成本和利润总额分别增长9.2%、7.6%和10.6%,分别相对19M1-9提升了0.8pp、0.9pp和0.6pp,收入增长提速,利润增长提速。以上为增速公布值,若计算公布绝对值相比去年同期的增速,则收入、营业成本和利润总额分别同比下滑3.6%/8.6%及增长1.7%。若看单月数据,19M10医药制造业收入、营业成本和利润总额分别同比增长20.0%、20.1%和18.1%,相比19M9增速分别提升16pp、12.6pp和4.7pp。10月医药制造业收入增速提升更多体现为技术影响。而10月利润增速略低于收入增速,而且行业毛利率和销售费用率略有回落,毛利率回落幅度与销售费用率回落幅度基本持平。如按1-10月累计业绩变化来看,收入和利润增速有所回升,单月波动仍在正常范围之内。

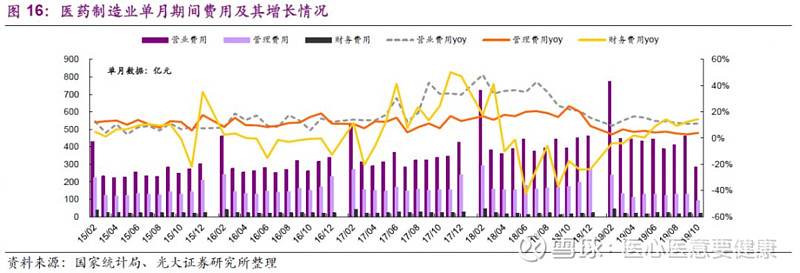

期间费用率分析:19M1-10销售费用率为20.7%,同比提升1.6pp,主要仍是低开转高开以及新建直营体系增加营销开支的影响;环比下降0.1pp,继续保持稳定。19M1-10管理费用率为6.1%,同比下降1.7pp,环比持平,继续保持稳定。19M1-10财务费用率仅为1.0%,基本保持不变,对制造业利润影响较小。

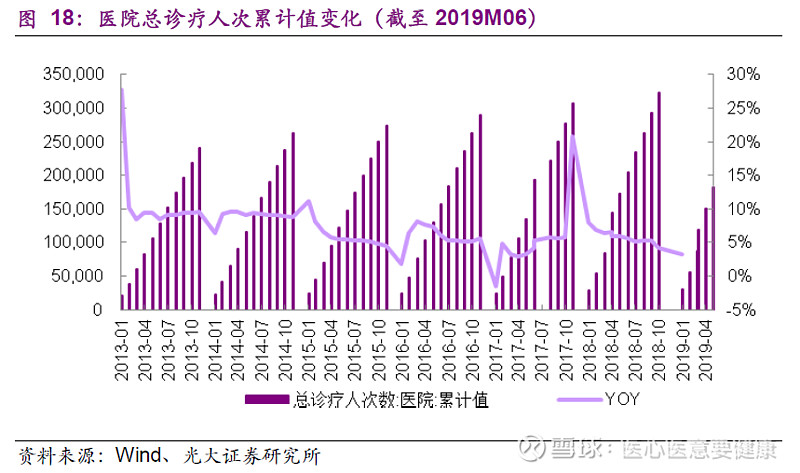

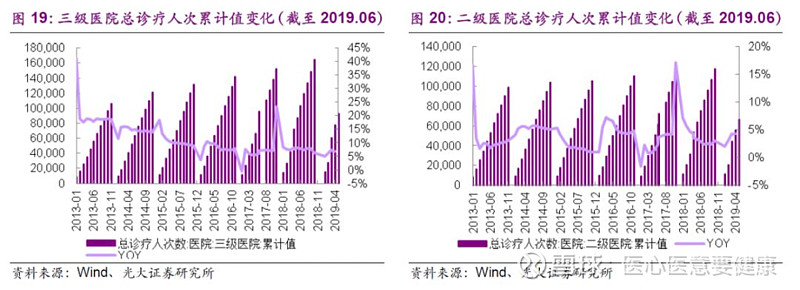

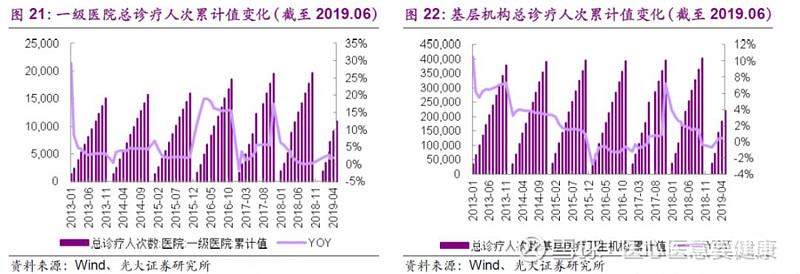

7.3、19M6三级医院诊疗人次增速继续领跑

19M6医院总诊疗人次数18.2亿人,累计同比增长5.0%。其中三级医院诊疗人次依然增长最快,或与城镇化进程及人们健康意识提升相关。2019M6,三级医院总诊疗人次累计值为9.3亿人,同比上升6.9%;二级医院总诊疗人次6.7亿人,同比上升4.3%;一级医院总诊疗人次1.1亿人,同比上升1.8%;基层医疗卫生机构总诊疗人次22亿人,同比上升0.5%。我们认为,医院增速高于基层医疗机构、三级医院增速高于二级高于一级医院,主要是由城镇化导致基层市场人口净流出导致。

7.4、10月整体CPI上升,食品CPI领跑

10月整体CPI上升,食品、消费品和服务CPI上升,医疗保健总体CPI下降。10月份,整体CPI指数3.8,环比上涨0.8个百分点,同比上涨1.3个百分点,其中食品CPI指数 15.5,环比上涨4.3个百分点,同比上涨12.2个百分点。消费品环比上升1.2个百分点,服务环比上升0.1个百分点;非食品环比下降0.1个百分点。10月医疗保健CPI指数为2.1,环比下降0.1个百分点,同比下降0.5个百分点;其中中药CPI指数为3.6,环比下降0.3个百分点;西药CPI为3.3,环比下降0.3个百分点。医疗服务CPI为1.6,环比持平,我们预计与北京6月15日正式施行医耗联动改革,多项医疗服务价格调整有关。

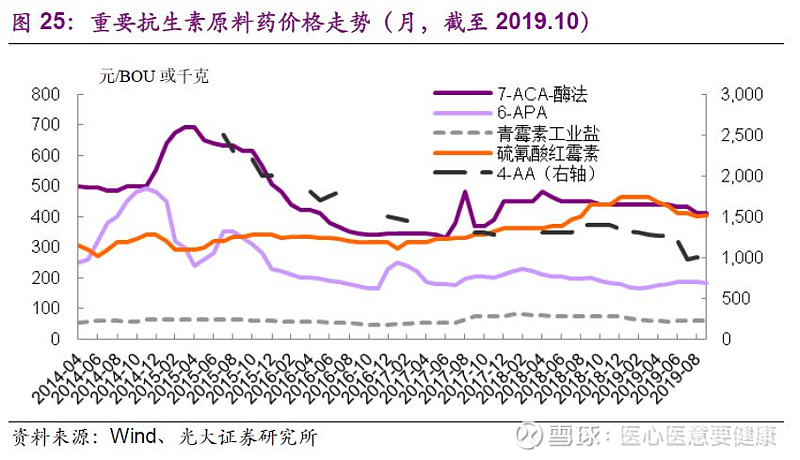

7.5、泛酸钙价格上升,6-APA价格环比上月持平

硫氰酸红霉素、青霉素工业盐、7-ACA、6-APA价格环比上月下降。截至2019年10月,4-AA价格报1800元/kg,环比上月持平;青霉素工业盐报51元/BOU,环比上月下降15%;硫氰酸红霉素价格335元/kg,环比上月下降11.84%;7-ACA价格报380元/kg,环比上月下降5%;截至2019年12月2日,6-APA价格报145元/kg,环比上月持平;

泛酸钙价格上升,维生素D价格下降,维生素A、B、K、E价格价格环比上周持平。截至2019年12月8日,泛酸钙价格报390元/kg,环比上周上升4%,相比去年同期上涨87.95%;维生素A价格报317.5元/kg,环比上周持平;维生素D3价格报97.5元/kg,环比上周下降2.5%;维生素B1价格报152.5元/kg,环比上周持平;维生素K3价格报55元/kg,环比上周持平;维生素E报48.5元/kg,环比上周持平;近期,欧洲朗盛的间甲酚(VE中间体)出现不可抗力状况产能短期受限,11月14日帝斯曼欧洲停止ve报价,新和成也提高报价至52元/Kg,国内VE价格上涨预期强烈。

缬沙坦价格持平。截至2019年10月,缬沙坦报1850元/kg,环比上月持平;厄贝沙坦价格报825元/kg,环比上月持平;赖诺普利报2800元/kg,环比上月持平;阿托伐他汀钙价格报1900元/kg,环比上月持平。阿司匹林报23元/kg,环比上月持平。

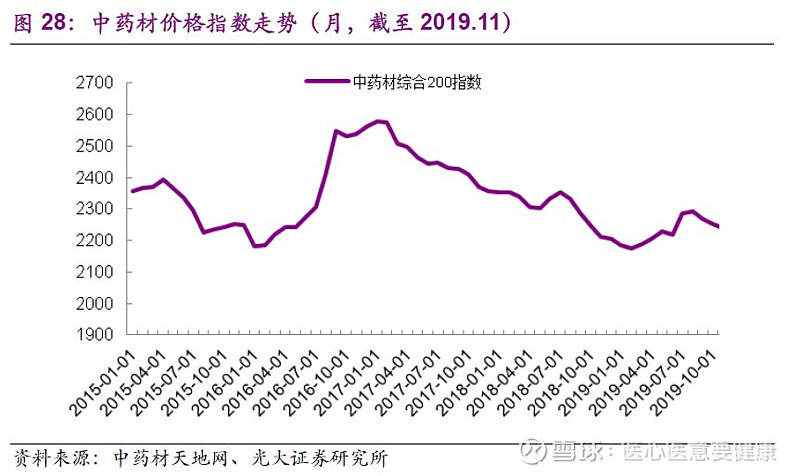

11月中药材价格指数下降。中药材综合200指数2019年11月收2238.64点,环比上月下降0.54%;同比去年上升1.35%。19年以来中药材价格指数经历先持续回落,4月开始出现明显反弹迹象,6月开始回落,7月再次反弹,8月开始回落。我们重点监控的三七价格,云南文山80头140-160元/公斤,近期走动加快,加上产地近期出现局部干旱,产地出现购货热潮,整体人气转旺盛。

7.6、一致性评价挂网采购:山西、上海有更新

本期山西、上海有更新。

山西:网上申报通过一致性评价等药品品规新增挂网,涉及罗氏制药、北京京丰、广东东阳光等31家药企,药品品种包括利妥昔单抗、盐酸二甲双胍片和克拉霉素片等48个通过一致性评价的品种。

上海:公示通过一致性评价挂网采购的品种(第八批),并且规定12月6日生效议价。此次挂网主要涉及石药中诺、四川汇宇、石家庄四药等公司的39个品规,这些药物包括阿莫西林胶囊、多西他赛注射液和坎地沙坦酯片等。

截至目前,已有海南、广东、湖南、吉林、河南、甘肃、安徽、湖北等19个省份发文确定了“4+7”扩围结果执行时间,多数在2019年11月到2020年1月之间启动。已有北京、上海、广东、江苏等19个省份开始执行“已有三家过一致性评价品种的未过厂家暂停交易资格”规定。仿制药一致性评价的先发企业利好进一步兑现,行业洗牌加剧。

7.6.1、耗材带量采购持续推进:京津冀3省市加入高值耗材集采队列

京津冀3省市加入高值耗材带量采购队列。12月初,北京市、天津市以及河北省三地医保局联合印发《京津冀医用耗材联合带量采购工作意见》的通知(简称《意见》)。《意见》内容显示,本次耗材带量采购将依照京津冀三地医疗机构年度总用量,按比例确定采购量,进行带量采购,根据不同产品的类别和特性确定对应的谈判采购方式,采购周期原则上为1年,相关品种视情况经京津冀医用耗材联合采购工作小组研究可适度延长。同时,和药品带量采购方式类似,也要求各医院结合临床需求和历史采购情况,申报历史采购数量及价格,同时申报下一年度计划采购需求。而具体的计划采购量,按上报的采购需求按品种来制定,原则上不低于年度总用量的60%。

11省市已经落地高值耗材带量采购方案。截止目前,已经有安徽、江苏2省执行省级高值耗材带量采购;山东、辽宁、山西3省发布省级实施方案,并且在部分地市落地执行;而云南、湖南、重庆明确表明要开始执行高值耗材带量采购。而京津冀3省市也已经开始出台方案。我们预计年底前会有越来越多的省份出台高值耗材的集采方案,集采的推动速度也将大大加快。

15省耗材联盟积极组建中,跨区域带量采购呼之欲出。2019年8月,陕西医保局印发《关于征求对组织集中带量采购拟定高值医用耗材品种意见的函》,就集中带量采购5类高值医用耗材(人工晶体、心脏起搏器、吻合器、透析管和超声刀)征求意见,正式拉开15省省际联盟的跨区域带量采购大幕。我们预计随着医用耗材编码工作的加速实施,耗材一致性评价体系的建立和推广,高值耗材带量采购的推进速度将大大加快。

国家级带量采购试点工作将开展。12月5日,国家医保局发布《国家医疗保障局对十三届全国人大二次会议第1209号建议的答复》(下称《1209号答复》)表示,将在国内开展高值耗材带量采购试点工作。需要注意的是,本次将是国家医保局行动,选取重点高值耗材品种进行带量谈判,并非各省独自选取品种谈判。我们预计未来独家耗材品种或成为谈判对象,全国范围内的价格联动也将推动。

7.7、新版医保目录:最新医保目录的谈判结果公布

医保目录发布,药品结构显著优化。11月28日,国家医保局、人社部发布《国家基本医疗保险、工伤保险和生育保险药品目录》。本次发布的《药品目录》分为凡例、西药、中成药、协议期内谈判药品、中药饮片五部分。本次目录常规准入部分共2709个药品,包括西药1279个、中成药1316个(含民族药93个)、协议期内谈判药品114个(含西药91个、中成药23个),主要涵盖癌症、罕见病、慢性疾病和儿童用药等重大疾病用药。中药饮片采用准入法管理,共纳入892个。西药、中成药和协议期内谈判药品分甲乙类管理,西药甲类药品 398 个,中成药甲类药品 242 个,其余为乙类药品。协议期内谈判药品按照乙类支付。同2017版医保目录相比,新版其中调入品种218个,调出了154个品种。

医保谈判结果公布,97个药品谈判成功。本次谈判共涉及150个药品,覆盖癌症、糖尿病、肝病等重大疾病治疗领域,且均为临床价值较高但价格相对较贵的独家产品,包括119个新增谈判药品和31个续约谈判药品。119个新增谈判药物中,谈判成功的药品为70个,平均降价60.7%;31个续约药品中,谈判成功27个,平均降价26.4%。此次谈判中慢病用药的降价效果明显,3种丙肝用药的价格降幅为85%以上,肿瘤、糖尿病药物的价格平均降幅在65%左右。本次谈判中12个国产重大创新药品谈判成功8个,例如恒瑞医药的吡咯替尼、硫培非格司亭,信达生物的信迪利单抗,和记黄埔的呋奎替尼等。医保支付腾笼换鸟,优化创新的逻辑进一步凸显。

新版医保目录2020年1月1日正式实施,通过严格支付管理和明确地方权限进一步加强统筹管理。2019年8月,国家医保局发布细则规定各地应严格执行《药品目录》,不得自省制定目录或用变通的方法增加目录内的药品,也不得自行调整目录内药品的限定支付范围。对于原省级药品目录内按规定调增的乙类药品,应在3年内逐步消化。消化过程中,各省应优先将纳入国家重点监控范围的药品调整出支付范围。

医保目录(2019版)详细点评请参考《腾笼换鸟,优化创新——2019年国家医保目录调整事件点评》(2019年8月22日发布)。

//

8、本周重要事项公告

//

//

9、风险提示

//

药品、耗材降价幅度超预期;药店渠道价格压力超预期;行业“黑天鹅”事件;创新药研发失败风险。

//

10、光大医药近期公告回顾

//

光大医药团队

林小伟

执业证书编号:S0930517110003

linxiaowei@ebscn.com

021-22167311

梁东旭

执业证书编号:S0930517120003

liangdongxu@ebscn.com

0755-23915357

经煜甚

执业证书编号:S0930517050002

jingys@ebscn.com

021-22169312

宋硕

执业证书编号:S0930518060001

songshuo@ebscn.com

021-22169338

吴佳青(港股)

wujiaqing@ebscn.com

021-52523697

王明瑞

wangmingrui@ebscn.com

010-56513081

长按下方二维码关注光大医药团队

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)医药研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所医药研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所医药研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。