特别声明

本订阅号中所涉及的证券研究信息由光大证券医药研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

核心

观点

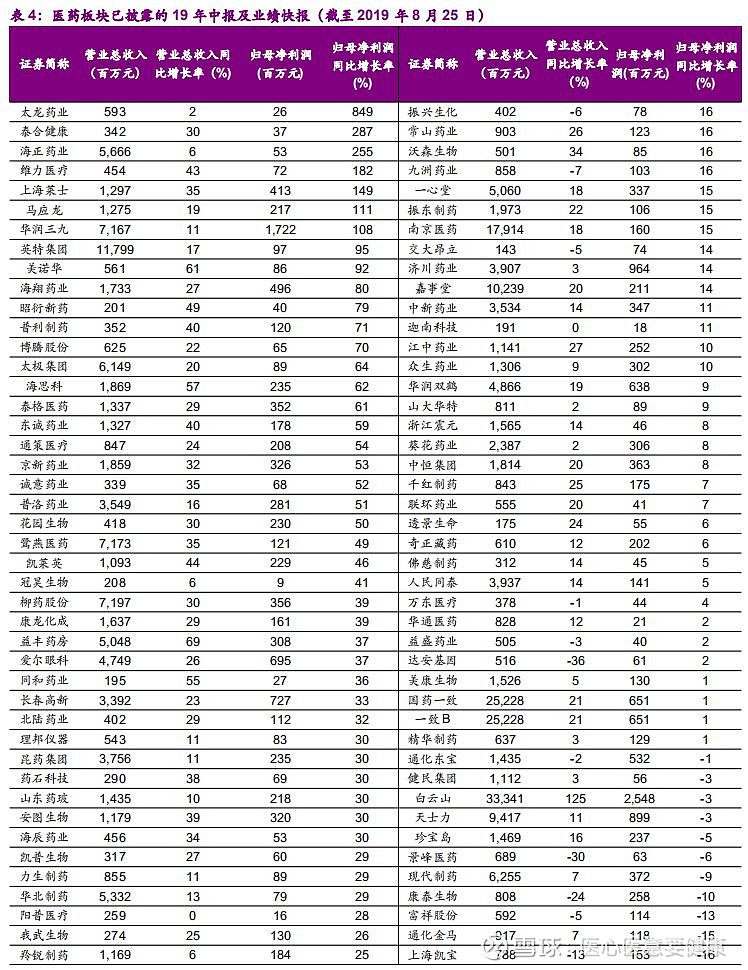

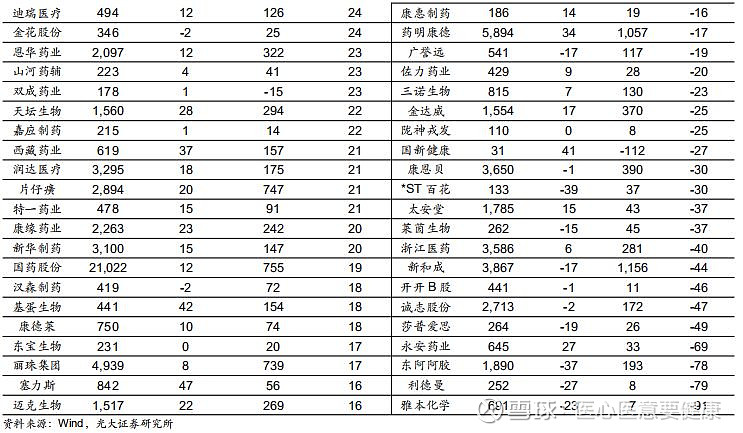

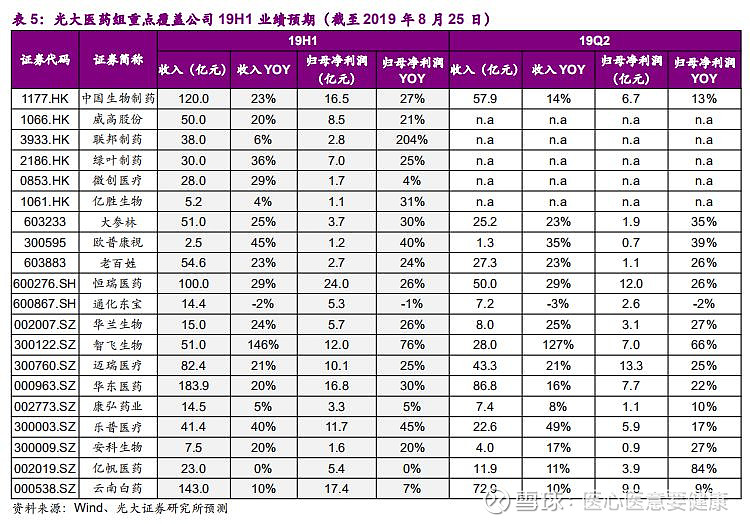

◆行情回顾:中报行情继续演绎,板块表现持续突出

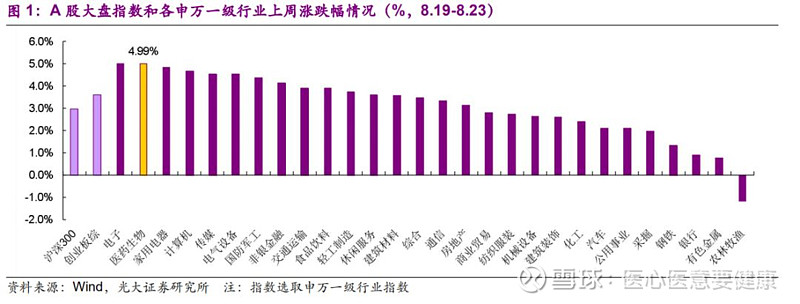

上周,A股医药指数上涨4.99%,跑赢沪深300指数2.02 pp,跑赢创业板综指1.39 pp,排名第2/28位,中报季医药板块业绩较好,中报行情继续演绎。H股恒生医疗健康指数上周收涨12.5%,跑赢恒生国企指数10.2pp,排名第1/11位。A股涨幅较大的为H1业绩较好或超跌反弹。

◆上市公司研发进度跟踪:东阳光药的硫酸氢氯吡格雷片生产申请新进承办。恒瑞医药的注射用SHR-1802、百济神州的泽布替尼胶囊、泽璟生物的甲苯磺酸多纳非尼片临床申请新进承办。

◆行业观点:从“中国新”走向“全球新”

上周,2019年世界肺癌大会(WCLC)公布了恒瑞医药研发的卡瑞利珠单抗联合卡铂+培美曲塞一线治疗晚期/转移性EGFR-/ALK-非鳞状非小细胞肺癌III期数据,显示卡瑞利珠单抗的临床效果已媲美国际一流水准。另一项君实生物的特瑞普利单抗+卡铂+培美曲塞用于EGFR-TKI治疗失败后NSCLC具有良好的有效性和可耐受的安全性。百济神州的Zanubrutinib用于二线及以上MCL的适应症获得FDA的优先审评审批资格。表明部分国内企业的创新药已具备了国际水准,国内创新与全球创新的差距逐渐缩小,中国制药行业正从“中国新”走向“全球新”。

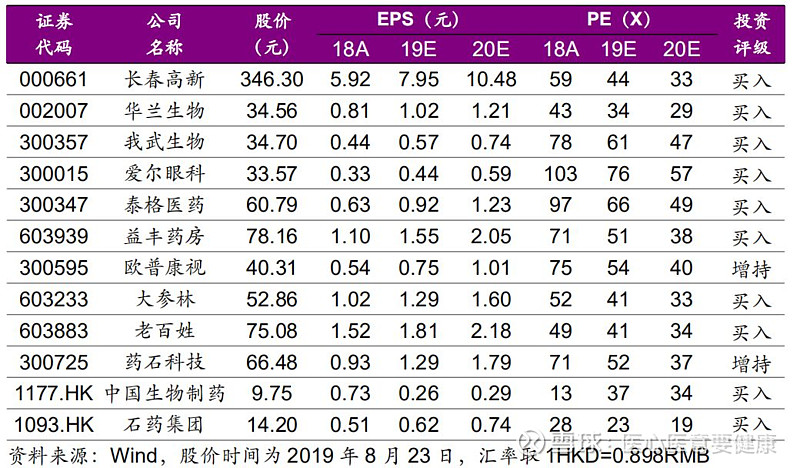

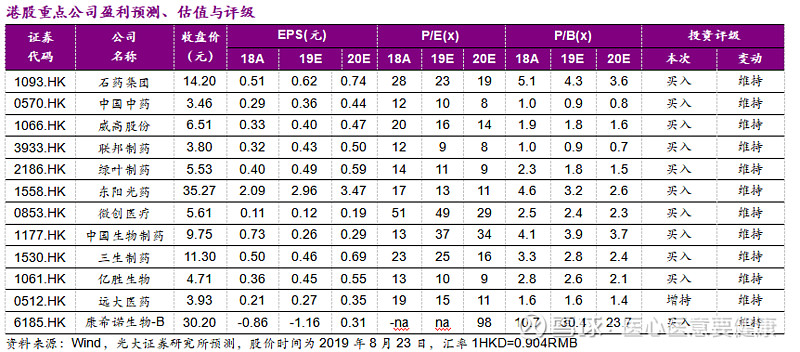

寻找政策免疫及新机制下的确定性机会,继续坚定看好“创新+升级”带来的确定性机会:在创新转型需求下,CRO板块受益明显,推荐泰格医药、药明康德、药石科技。医药行业中具消费属性且可免疫政策扰动的高景气领域,推荐长春高新、我武生物、欧普康视;边际改善且政策免疫的血制品,推荐华兰生物;短期政策扰动但长期看提供更好买点的药店板块,推荐益丰药房、大参林、老百姓等。H股医药仍具有显著的性价比,重点推荐中国生物制药、石药集团。

◆风险提示:医保控费加剧;药品带量采购蔓延至高值耗材。

1、行情回顾:中报行情继续演绎,板块表现持续突出

上周,整体市场情况:

A股:医药生物(申万,下同)指数上涨4.99%,跑赢沪深300指数2.02 pp,跑赢创业板综指1.39 pp,在28个子行业中排名第2,表现较好,主要是中报季医药板块业绩较好,确定性优势凸显,中报行情继续演绎。

l H股:上周,港股恒生医疗健康指数上周收涨12.5%,跑赢恒生国企指数10.2pp,在11个Wind香港行业板块中,排名第1位,龙头公司中报业绩均较好。

分子板块来看:

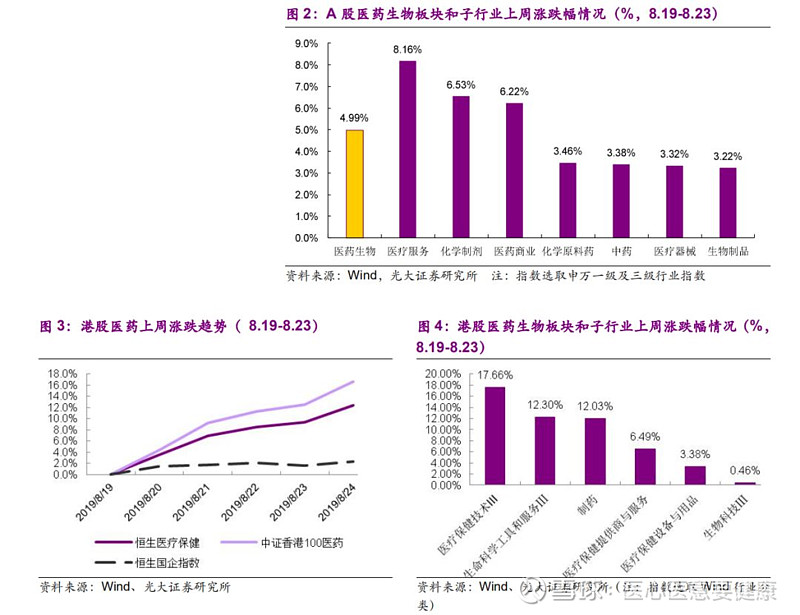

l A股:涨幅最大的是医疗服务,上涨8.16%,主要是板块景气度高,业绩整体较好;涨幅最小的是生物制品,上涨3.22%,主要是前几周涨幅靠前,因此上周上涨较弱。

l H股:医疗保健技术III涨幅最高,为17.66%,生物科技III涨幅最低,达到0.46%。

个股层面:

l A股:涨幅较大的多为H1业绩较好或超跌反弹,跌幅较大的多为H1业绩不佳或回调。

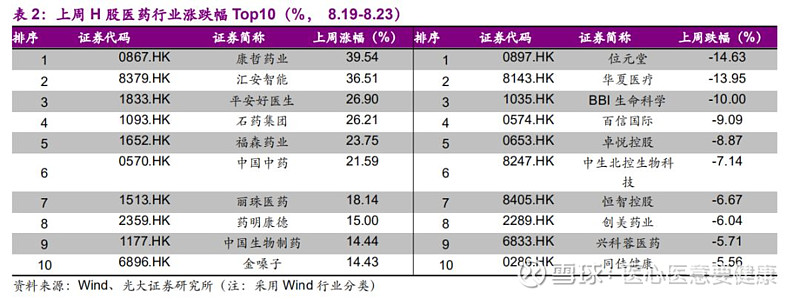

l H股:康哲药业涨幅最高达到40%;位元堂跌幅最高,为15%。

、

2、本周观点:从“中国新”走向“全球新”

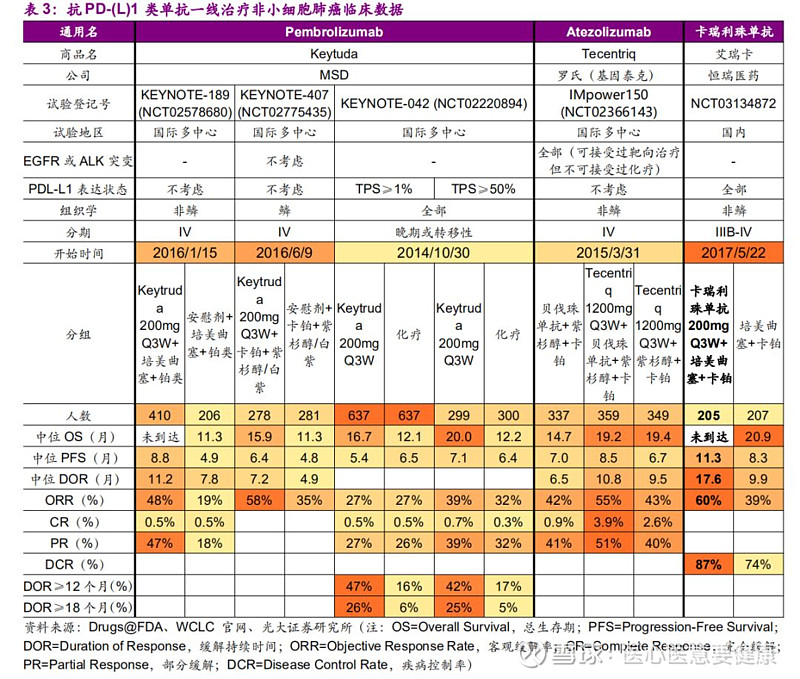

8月22日,2019年世界肺癌大会(WCLC)公布了恒瑞医药研发的卡瑞利珠单抗联合卡铂+培美曲塞一线治疗晚期/转移性EGFR-/ALK-非鳞状非小细胞肺癌III期研究(登记号:NCT03134872)的中期数据:

l 主要终点:

n 中位无进展生存期(PFS)——卡瑞利珠单抗组11.3个月vs.对照组的8.3个月

l 次要终点:

n 客观缓解率(ORR)——卡瑞利珠单抗组60.0%vs.对照组39.1%

n 疾病控制率(DCR)——卡瑞利珠单抗组87.3%vs.对照组74.4%

n 缓解持续时间(DOR)——卡瑞利珠单抗17.6个月vs.对照组9.9个月

n 中位总生存期(OS)——卡瑞利珠单抗未到达vs对照组.20.9个月

结果显示,卡瑞利珠单抗联用化疗在各项主要和次要终点方面均显著优于单独使用化疗组,为EGFR-/ALK-非鳞NSCLC患者带来临床获益。

与其他已在FDA获批一线治疗NSCLC的抗PD-(L)1单抗的临床数据相比,卡瑞利珠单抗的临床效果已媲美国际一流水准。

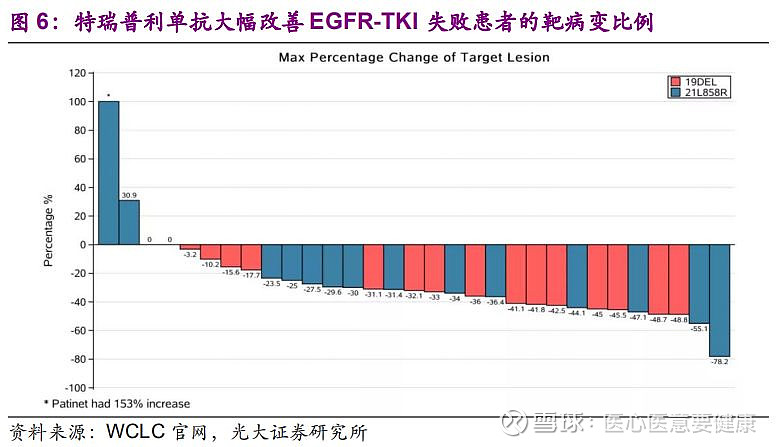

WCLC公布的另一项国产PD-1数据为君实生物的特瑞普利单抗联合化疗用于治疗EGFR-TKI治疗失败的晚期NSCLC(登记号:NCT03513666)。EGFR突变患者的一线标准治疗方案是EGFR-TKI,但仍有部分患者在一线治疗后出现进展或耐药。

因此该试验旨在评价特瑞普利单抗联合化疗用T790M突变阴性且EGFR-TKI治疗失败或奥希替尼治疗失败的晚期NSCLC患者的有效性和安全性。

截至2019年4月3日,在31例可评估患者中,观察到17例PR,12例SD,ORR为54.8%,DCR为93.5%,中位PFS为7.6个月,中位DOR未成熟。综合来看,特瑞普利单抗+卡铂+培美曲塞用于EGFR-TKI失败后NSCLC具有良好的有效性和可耐受的安全性,有望成为该类患者的临床新选择。

此外,百济神州的Zanubrutinib用于二线及以上MCL的适应症获得FDA的优先审评审批资格,PDUFA预定审批日期为2020年2月27日,有望成为首个在海外上市的国产创新药。Zanubrutinib vs Ibrutinib治疗WM适应症的临床试验结果也有望于今年年底前公布。

这一系列国产创新药的优异临床数据表现,表明部分国内企业的创新药已具备了国际水准,国内创新与全球创新的差距逐渐缩小,中国制药行业正从“中国新”走向“全球新”。

建议寻找政策免疫及新机制下的确定性机会,关注药品与器械集采政策后续深化推进与改革进度。我国医药行业已进入“大医保”时代,更加强调招采、医保职能的协同,带量采购正重塑价格机制。带量采购、医保目录调整、医保支付标准、DRGs都将继续推行,虽然可能会有磨合过程,但方向已定,成长才是医药投资的核心主题。

继续坚定看好“创新+升级”带来的确定性机会:在创新转型需求下,CRO板块受益明显,推荐泰格医药、药明康德、药石科技。另外,医药行业是多元化的,仍有众多领域免疫政策扰动,例如:消费属性品种,推荐长春高新、我武生物、欧普康视;边际改善且政策免疫的血制品,推荐华兰生物;短期政策扰动但长期看提供更好买点的药店板块,推荐益丰药房、大参林、老百姓等。当前H股医药与A股医药估值差仍处历史高位,重点推荐:中国生物制药、石药集团。

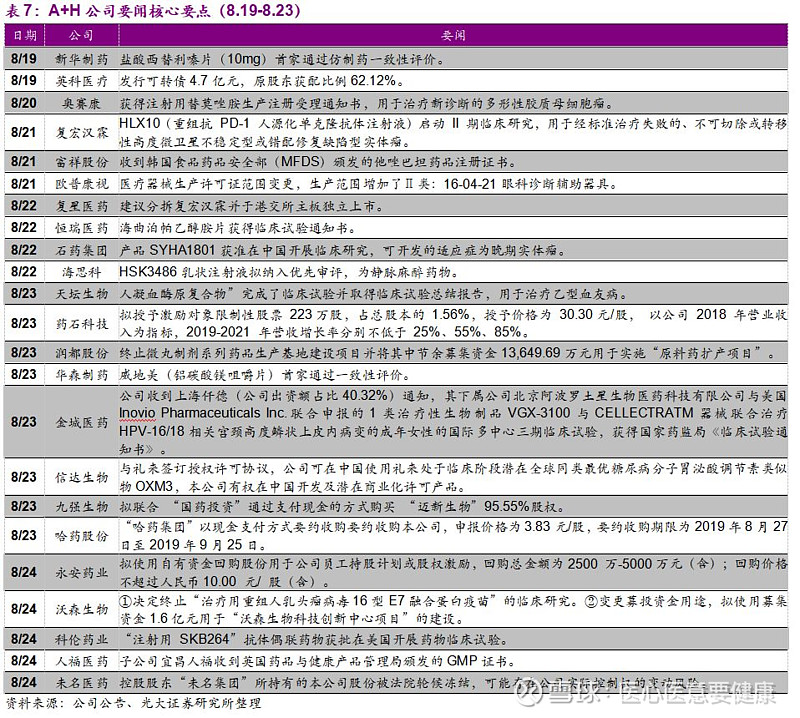

3、行业政策与公司要闻

3.1、国内市场医药与上市公司新闻

3.2、海外市场医药新闻

Ø 【GSK公司BCMA抗体偶联药关键性试验结果积极,今年有望递交新药申请】

8月23日,葛兰素史克(GSK)公司宣布,该公司靶向B细胞成熟抗原(BCMA)的抗体偶联药物belantamab mafodotin(GSK2857916),在治疗接受过多种前期疗法的复发/难治性多发性骨髓瘤(R/R MM)患者的关键性2期临床试验(DREAMM-2)中获得积极结果。这一试验的数据将支持GSK在今年年底之前递交新药申请,有望明年为这些治疗选择非常有限的MM患者造福。

(网页链接)

Ø 【注射次数减半,长效HIV创新疗法达到3期临床终点】

8月22日,ViiV Healthcare公司宣布,长效创新HIV双药组合疗法,在一项名为ATLAS-2M的3期临床试验中达到主要终点。这一组合疗法由ViiV公司开发的cabotegravir和杨森(Janssen)公司开发的rilpivirine构成。试验结果表明,每8周注射一次这一双药组合疗法,与每4周注射一次的治疗方案相比,在HIV-1感染成人患者中,达到抑制病毒的非劣效性标准。ViiV公司已经递交了这款创新疗法的新药申请(NDA)并且获得FDA的优先审评资格,如果获得FDA批准,它将为HIV-1感染的治疗模式带来重大变革。

(网页链接)

Ø 【安斯泰来/辉瑞创新前列腺癌疗法获FDA优先审评资格】

8月21日,安斯泰来和辉瑞公司宣布,美国FDA接受了为Xtandi(enzalutamide)递交的补充新药申请(sNDA),治疗转移性激素敏感性前列腺癌(mHSPC)患者。FDA同时授予这一申请优先审评资格。如果获批,这一疗法可能显著改善mHSPC患者治疗的疗效和安全性。FDA预计在今年第四季度作出回复。

(网页链接)

Ø 【阿斯利康SGLT2抑制剂首次在非糖尿病患者中降低心衰风险】

8月20日,阿斯利康(AstraZeneca)公司宣布,该公司的SGLT2抑制剂达格列净(dapagliflozin,商品名Farxiga),在名为DAPA-HF的3期临床试验中达到主要复合终点。这是SGLT2抑制剂首次在非2型糖尿病患者中显示出降低心血管死亡和心衰加重风险的效果。这一结果有望将达格列净的适用患者群扩展到非2型糖尿病群体。

(网页链接)

Ø 【Vertex潜在重磅疗法获优先审评资格,有望明年3月获批】

8月20日,Vertex Pharmaceuticals公司宣布,美国FDA接受VX-445(elexacaftor),tezacaftor和ivacaftor三种药物构成的组合疗法的新药申请(NDA),用于治疗囊性纤维化(CF)。同时,美国FDA授予这一NDA优先审评资格,预计将在2020年3月19日前作出回复。这款创新疗法日前被EvaluatePharma列为10大潜在重磅疗法之首。

(网页链接)

Ø 【FDA批准近20年来首款新机制抗生素,治疗细菌性肺炎】

8月19日,Nabriva Therapeutics公司宣布,FDA批准该公司的创新抗生素Xenleta (lefamulin)上市,治疗社区获得性细菌性肺炎(CABP)的成人患者。新闻稿指出,这是近20年来,首款获得FDA批准的具有创新作用机制的抗生素,为治疗CABP提供了新的治疗选择。

(网页链接)

4、上市公司研发进度更新

东阳光药的硫酸氢氯吡格雷片生产申请新进承办。恒瑞医药的注射用SHR-1802、百济神州的泽布替尼胶囊、泽璟生物的甲苯磺酸多纳非尼片临床申请新进承办。

恒瑞医药的氟唑帕利胶囊、信立泰的重组人促卵泡激素-CTP融合蛋白注射液正在进行1期临床。

5、一致性评价审评审批进度更新

目前共有320个品规正式通过了一致性评价。截至目前,共234个品规通过补充申请形式完成一致性评价,86个品规通过生产申请完成一致性评价:

1)补充申请路径进展:上周,没有品规正式通过审批(收录进《中国上市药品目录集》)。

2)按新注册分类标准新申请路径进展:上周,没有品规通过该路径正式通过审批。

上周,两大路径下没有品规正式通过一致性评价。

7、重要数据库更新

7.1、7月医保支出增长较快,收入增长有所放缓

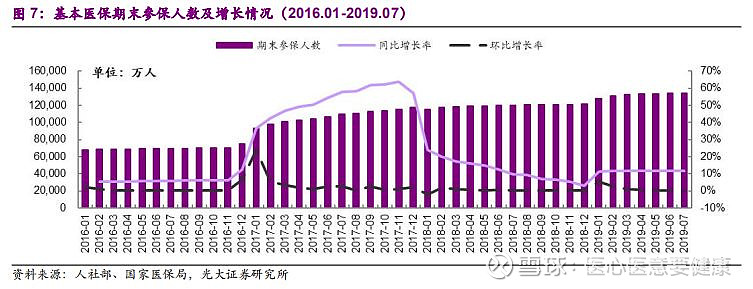

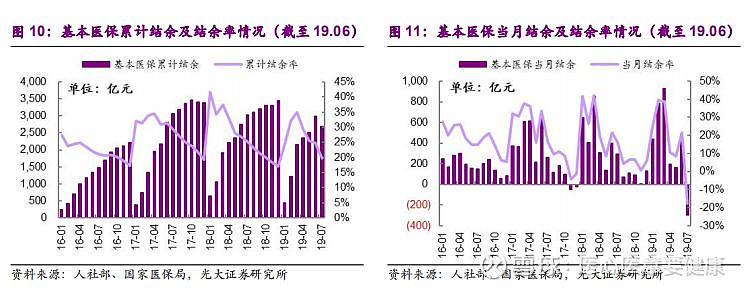

19M7期末参保人数同比增长11.8%,环比增长0.2%。据国家医保局披露,19M7基本医疗保险参保人数达13.44亿人,同比增长11.8%,主要是医保局成立并在全国各地落地后,两保合一速度有所提速,另外19M1期末参保人数同比增长11.1%,18M12仅同比增3.2%,可以看出自19年数据从由人社部发布改为由国家医保局发布后,可能存在一定的统计口径变动因素。19M7期末参保人数环比增长0.2%,增速相比同期18M7环比增0.1%略有提升,两保合一保持稳健推进态势。

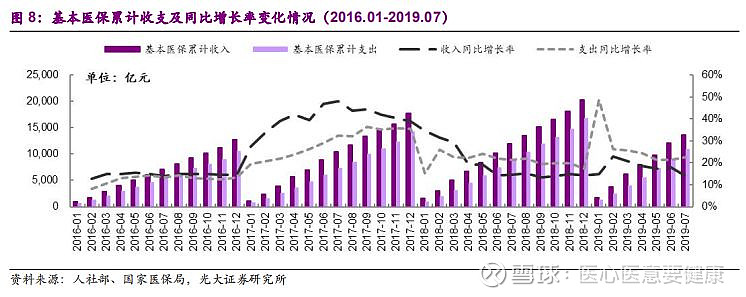

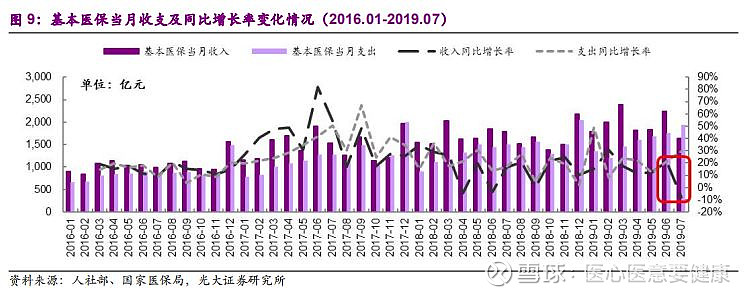

19M1-7基本医保累计收入增长放缓,支出增长提速。19M1-7基本医保累计收入达13687亿元,同比增长14.1%,相比19M1-6同比增速下降3.9pp,相比18M1-7同比增长下降0.6pp。19M1-7基本医保累计支出达10995亿元,同比增长22.7%,相比19M1-6同比增速提升1.3pp,相比18M1-7同比增长提升1.5pp。从当月数据来看,19M7收支分别同比增长-8.1%和29.5%,其中19M7收入同比增速相比19M6下降29.5pp,支出则提升8.2pp。考虑18M7医保收入同比上升较快,19M7收入增速大幅下降主要是存在部分基数效应的影响,但7月起调高社保缴费基数并同时下降缴费费用率应也存在影响。而19M7支出增速在19M6大幅提升的基础上继续明显提升,显示医保报销待遇并未明显下调,这也符合我们此前的判断:“医保改革不是单纯控费,而是为了更好的将支出花在有临床价值的地方上”。

19M1-7累计结余率为19.7%,低于去年同期5.6pp。19M1-7基本医保累计结余达2692亿元,累计结余率为19.7%,相比去年同期结余率下降5.6pp,可见19M1-7支出增长仍高于收入增长,后续控费压力较大。从当月结余率来看,19M7为-17.9%,相比18M7大幅下降34.3pp,可能存在一定的基数效应,但19M7是首度在10月之前就出现月度结余率为负,且负值较大,说明医保支出增长仍较为刚性,而收入端增长压力更大。

7.2、1-6月工业端收入和利润增速均下降

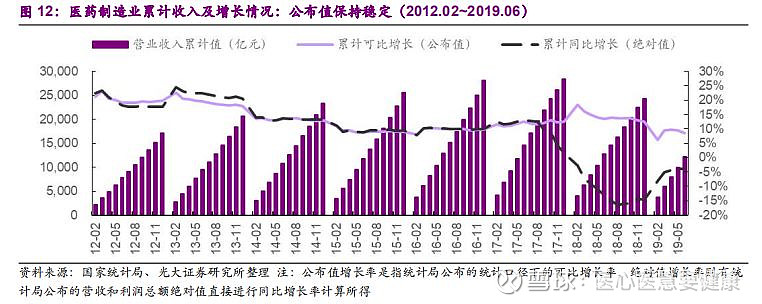

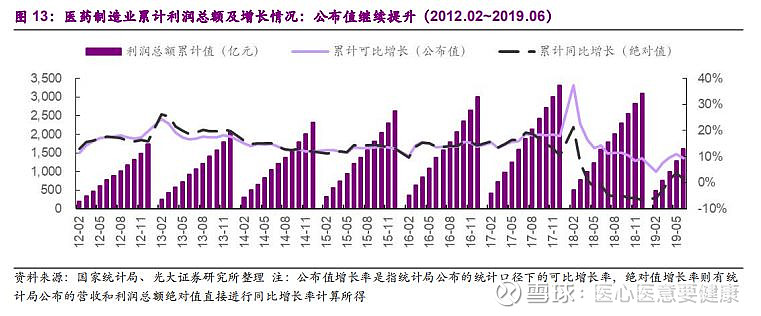

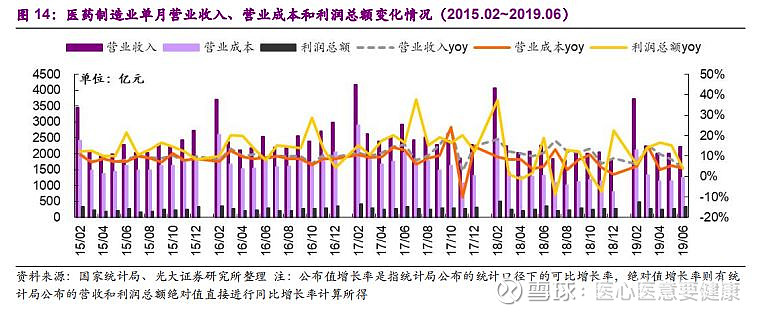

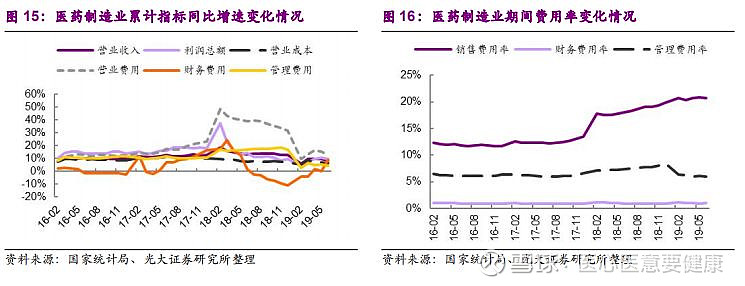

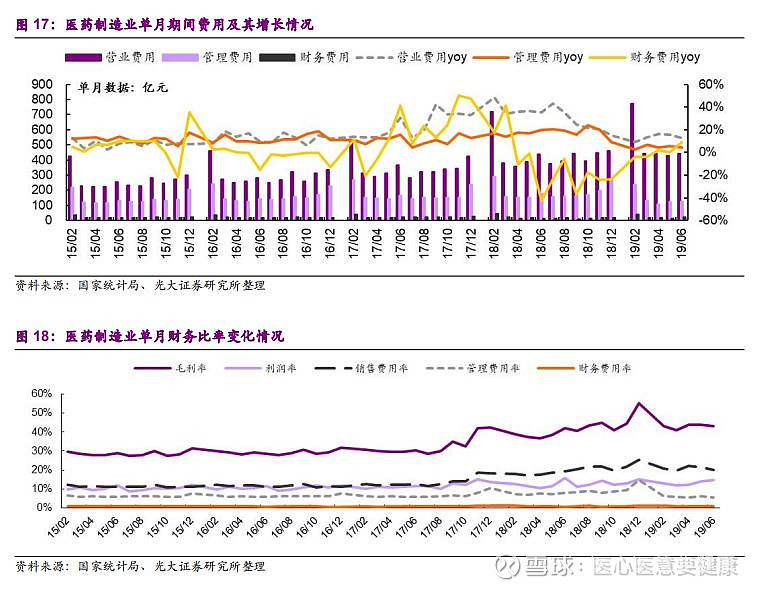

19M1-6工业端累计收入和利润增速均下降。19M1-6医药制造业收入、营业成本和利润总额分别增长8.5%、6.4%和9.4%,分别相对19M1-5下降1.0pp、0.5pp和1.5pp。以上为增速公布值,若计算公布绝对值相比去年同期的增速,则收入、营业成本和利润总额分别同比下滑3.7%/10.4%及增长1.4%。若看单月数据,19M6医药制造业收入、营业成本和利润总额分别同比增长4.2%、4.2%和3.9%,相比19M5收入增速下滑4.1pp,营业成本增速下滑1.1pp,利润总额增速下滑11.5pp,在年初经历流感疫情和清理库存带来的短暂爆发后,医药制造业整体收入和利润增速均快速下滑,主要原因是“4+7”正式进入执行以及各地层出不穷的辅助用药监控目录执行。

期间费用率分析:19M1-6销售费用率为20.7%,同比提升2.6pp,主要仍是低开转高开以及新建直营体系增加营销开支的影响;环比则下降0.2pp,基本保持稳定。19M1-6管理费用率为6.0%,同比下降1.3pp,环比下降0.1pp,基本保持稳定。19M1-6财务费用率仅为0.9%,基本保持不变,对制造业利润影响较小。

7.3、19M1-2三级医院诊疗人次增速继续领跑

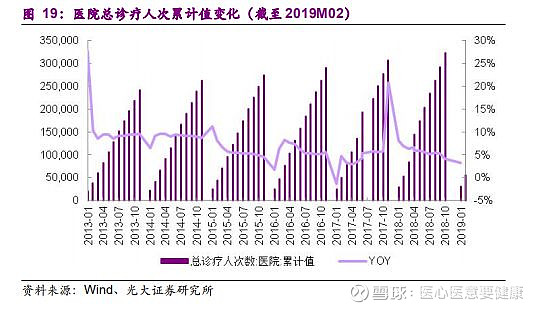

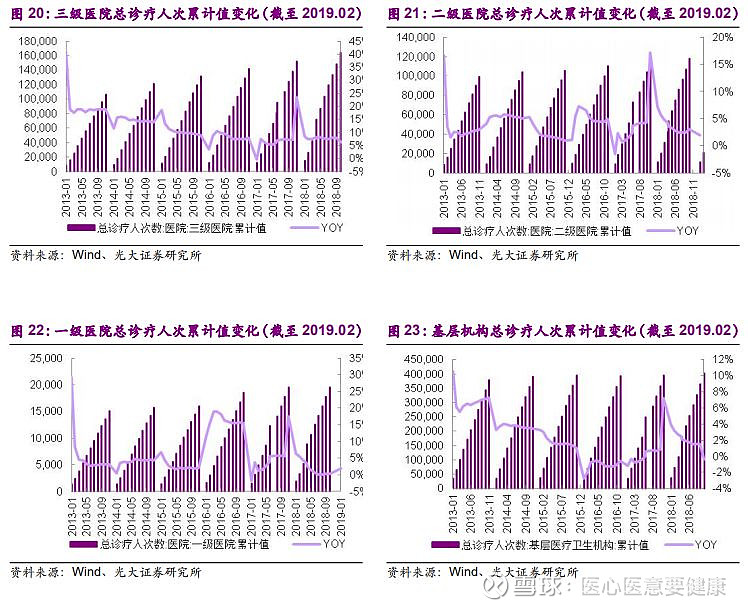

19M1-2医院总诊疗人次数5.5亿人,累计同比增长3.2%。18年M1-2流感高基数下仍有增长,表明19年初流感疫情并未比18年减弱。其中三级医院诊疗人次依然增长最快,或与城镇化进程及人们健康意识提升相关。2019M1-2,三级医院总诊疗人次2.7亿人,同比上升5.1%;二级医院总诊疗人次2.1亿人,同比上升2.0%;一级医院总诊疗人次0.3亿人,同比上升1.8%;基层医疗卫生机构总诊疗人次7亿人,同比下降0.7%。我们认为,医院增速高于基层医疗机构、三级医院增速高于二级高于一级医院,主要是由城镇化导致基层市场人口净流出导致。

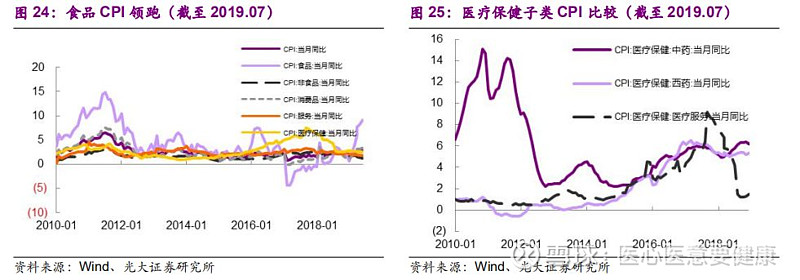

7.4、7月整体CPI上涨,医疗保健CPI再次出现上涨

7月整体CPI上涨,中药、西药CPI下降,医疗服务CPI上行,医疗保健总体CPI出现上涨,预计与北京医耗联动改革有关。7月份,整体CPI指数2.8,环比上涨0.1个百分点,同比上涨0.7个百分点,其中食品CPI指数 9.1,环比上涨0.8个百分点,同比上涨8.6个百分点。消费品环比上升0.2个百分点,非食品下滑0.1个百分点,服务环比持平。7月医疗保健CPI指数为2.6,再次出现上涨,环比上升0.1个百分点,同比下降2个百分点;其中中药CPI指数为4.7,西药CPI为4.5,皆环比下降0.2个百分点;医疗服务CPI为1.6,继续上涨,环比上升0.2个百分点,我们预计与北京6月15日正式施行医耗联动改革,多项医疗服务价格调整有关。

7.5、硫氰酸红霉素价格反弹,维生素A、D、K3价格下降

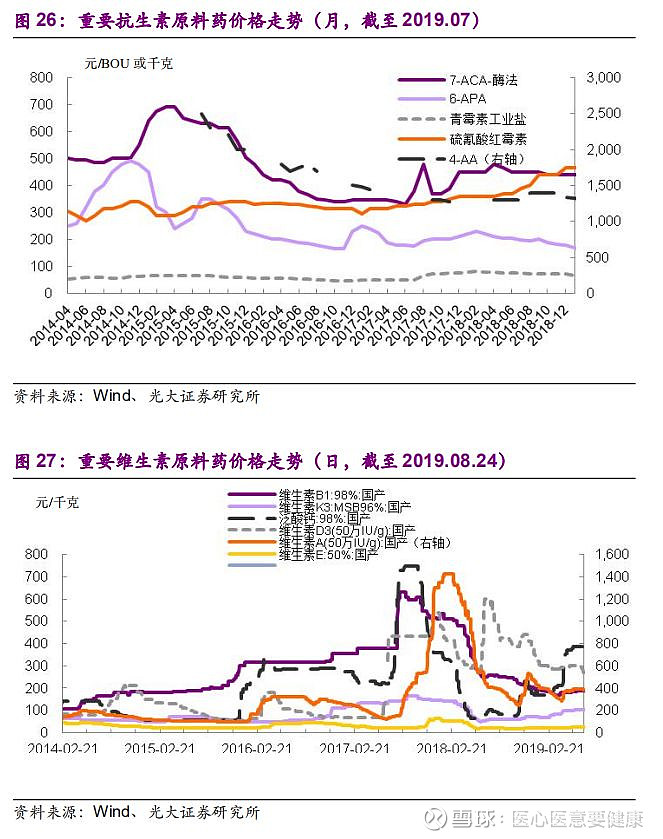

硫氰酸红霉素价格回转,6-APA、7-ACA价格下跌,青霉素工业盐价格环比上月持平。截至2019年6月,4-AA价格报1500元/kg,环比上月持平。截至2019年7月,青霉素工业盐报60元/BOU,环比上月持平;硫氰酸红霉素价格405元/kg,环比上月上升1.25%,7-ACA价格报410元/kg,环比上月下降4.65%;截至2019年8月19日,6-APA价格报150元/kg,环比上月下降3.22%;

维生素A、D、K3价格下降。截至2019年8月24日,泛酸钙价格报355元/kg,环比上周持平,相比去年同期上涨322%;维生素A价格报370元/kg,环比上周下降1.33%;维生素D3价格报230元/kg,环比上周下降2.13%;维生素E报49元/kg,环比上周下降2%;维生素K3价格报100元/kg,环比上周持平。维生素B1价格报190元/kg,环比上周持平;7月5日,巴斯德德国工厂停产,国内维生素A价格短期有较强涨价预期。

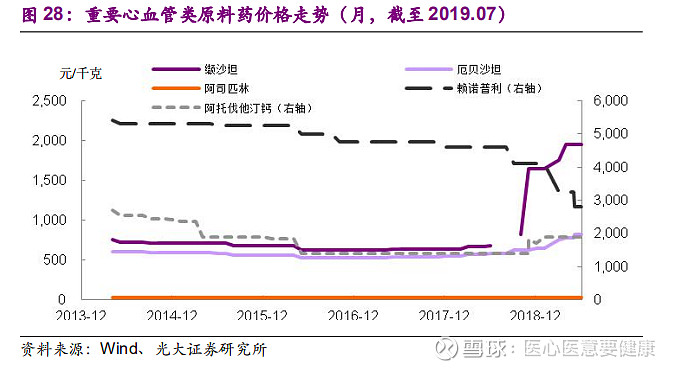

阿司匹林价格下降。截至2019年7月,缬沙坦报1950元/kg,本月持平,价格维持过去10年来新高;厄贝沙坦价格报825元/kg,环比上月持平;赖诺普利报2800元/kg,环比上月持平;阿托伐他汀钙价格报1900元/kg,环比上月持平。阿司匹林报24元/kg,环比上月下降4.00%。

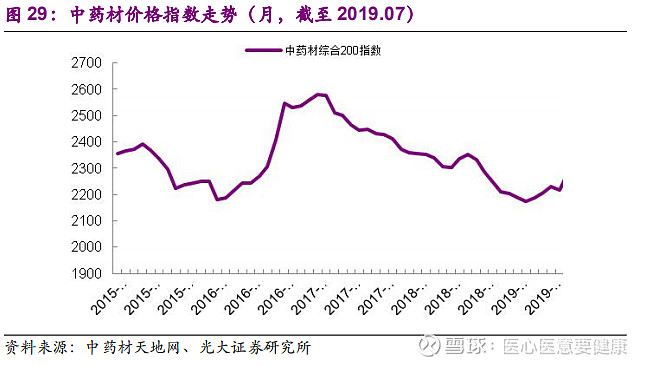

7月中药材价格指数上升。中药材综合200指数2019年7月收2285.78点,环比上月上升3.02%;同比去年下跌2.84%。19年以来中药材价格指数经历先持续回落,4月开始出现明显反弹迹象,6月开始回落,7月再次反弹。我们重点监控的三七价格,云南文山80头150-160元/公斤,近期走动加快,加上产地近期出现局部干旱,产地出现购货热潮,整体人气转旺盛。

7.6、一致性评价挂网采购:上海、陕西有更新

本期上海、陕西有更新。

Ø 上海:公布2019年第五批过评药品挂网通知。共计挂网药品26个,包括正大天晴的吉非替尼片(0.25mg*10片/盒,一盒450元)、四川科伦的福多司坦片、石药欧意和南京正大天晴的替格瑞洛片等,共计15个品种。

Ø 陕西:发布关于规范新上市药品挂网采购通知。其中指出化药新1/2类新药、新3/4类仿制药和新5类境外上市后申请境内上市药,以及进口原研和确定的一致性评价参比制剂、优先审评和临床急需目录药品等均可在新上市时快速进入挂网采购目录,有望加速新品放量。

目前,已有北京、上海、广东、江苏等19个省份开始执行“已有三家过一致性评价品种的未过厂家暂停交易资格”规定。仿制药一致性评价的先发企业利好进一步兑现,行业洗牌加剧。

7.7、两票制落地:全国仅剩6省市未发布耗材相关政策

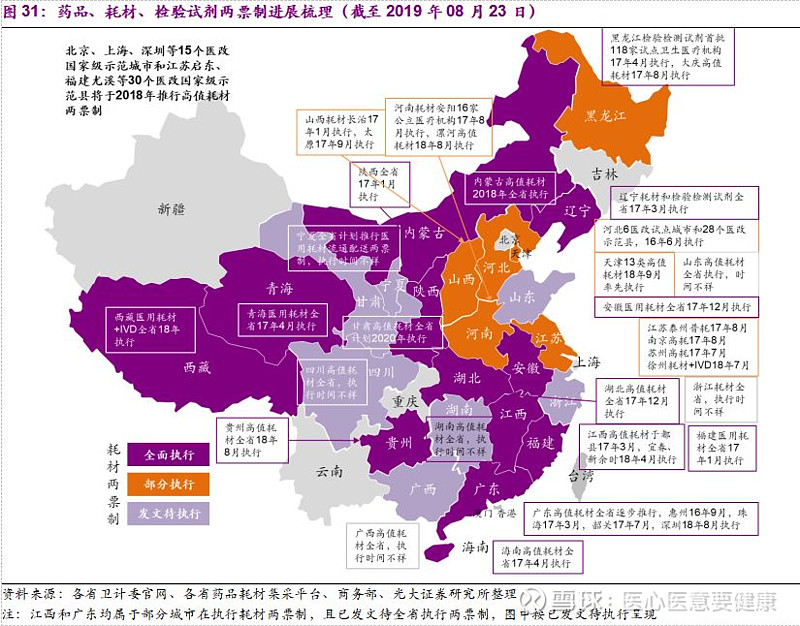

全国仅剩6省市未发布耗材相关政策。目前全国31个省、市、自治区均出台了并执行了药品两票制政策。耗材两票制方面,目前广东、陕西、安徽、福建等12个省份已全面执行;河北、河南、江苏等6个省份在部分试点城市执行耗材两票制;湖南等7个省份已发文待全省执行。全国目前仅剩北京、上海等6个省市未执行耗材两票制,但根据此前规定,北京、上海等15个医改国家级示范城市必须在2018年推行高值耗材两票制,因此我们预计到今年底仍有较多省市进入耗材两票制执行阶段。(注:港澳台地区由于当地自行医疗管理政策,不在统计范围内)

7.8、耗材零加成:2019年底前全部取消加成

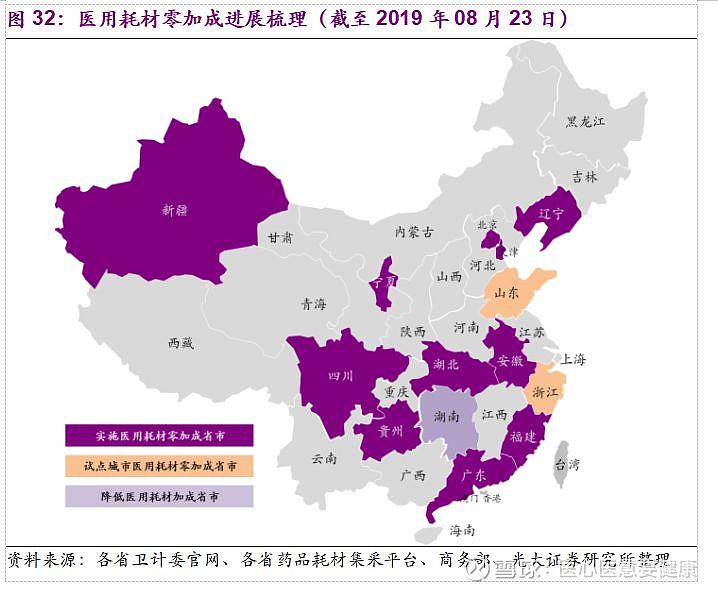

计划将在2019年底前实现全部公立医疗机构医用耗材“零差价”销售。7月31日,国办印发治疗高值医用耗材方案,明确提出将在2019年底前实现所有公立医疗机构医用耗材“零差价”销售。目前国内共有北京、广东、天津、四川、安徽等11个省市开始或计划实施医用耗材零加成,山东和浙江部分试点城市实施医用耗材零加成,湖南省则推行降低医用耗材加成政策(后续会逐步取消聚加成),另有江苏新沂市、扬州市研究取消医用耗材加成的政策措施。医用耗材零加成政策的推行思路和药品零加成一致,是为斩断医疗机构和药品耗材的利益关系而推出的配套政策。

7.9、新版医保目录:常规目录已发布,谈判品种邀请中

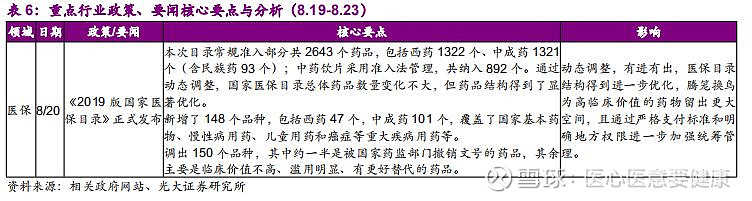

常规目录已发布,药品结构显著优化。8月20日,国家医保局、人社部联合发布《国家基本医疗保险、工伤保险和生育保险药品目录》的通知。本次发布的《药品目录》分为凡例、西药、中成药、谈判药品、中药饮片五部分。本次目录常规准入部分共2643个药品,包括西药1322个、中成药1321个(含民族药93个);中药饮片采用准入法管理,共纳入892个。其中调入品种148个,包括西药47个和中成药101个,重点领域主要在国家基本药物、慢性病用药、儿童用药和癌症等重大疾病用药。另外,本次常规目录还调出了150个品种,其中一半是药监局撤销文号批准,其余主要是临床价值不高、滥用明显、有更好替代的药品。值得注意的是,临床用量大的第一批合理用药重点监控目录20个品种均被调出,体现了医保腾笼换鸟的决心和力度,为高临床价值药物腾挪更大空间。

谈判品种目前正处于邀请谈判状态,高临床价值药物有望通过谈判目录纳入医保。经过专家评审,本次国家医保目录调整确定了128个拟谈判药品,覆盖癌症、糖尿病、肝病等重大疾病治疗领域,且均为临床价值较高但价格相对较贵的独家产品,也包括尚处于协议有效期内的48个药品。下一步将确认企业的谈判意向后,开展谈判并将谈判成功的纳入目录。预计近年来获批的国产创新药品种吡咯替尼、PD-1部分适应症等有望通过谈判进入医保目录,实现放量。

医保目录(2019版)详细点评请参考《腾笼换鸟,优化创新——2019年国家医保目录调整事件点评》(2019年8月22日发布)。

8、本周重要事项预告

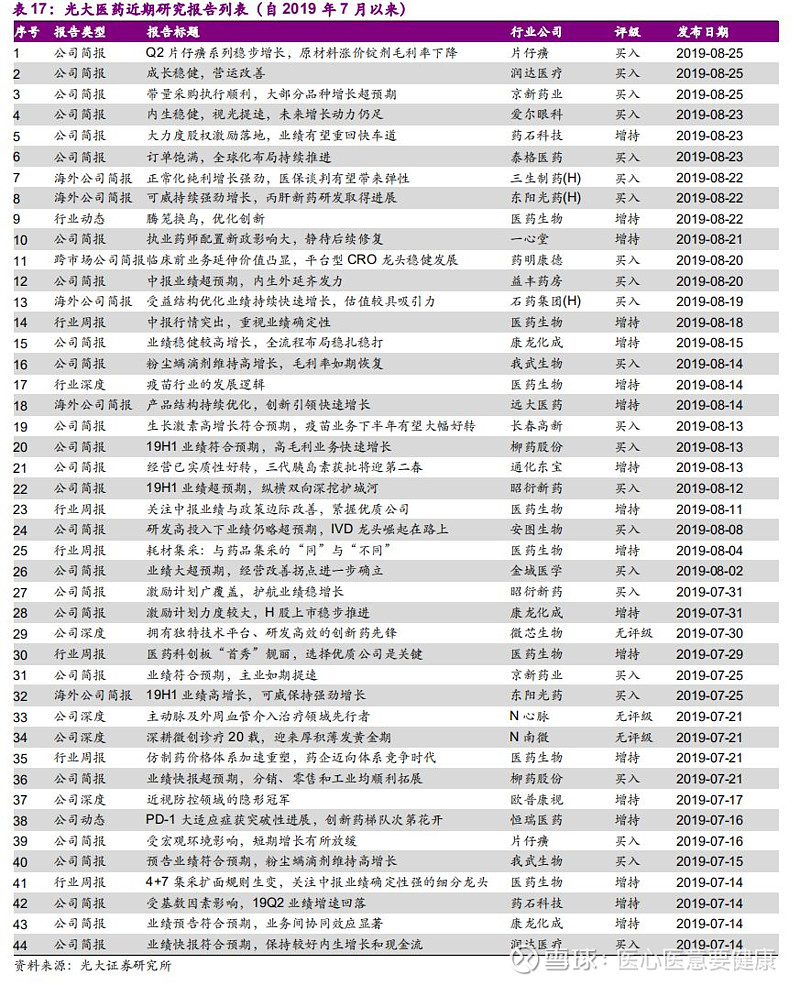

9、光大医药近期研究报告回顾

光大医药团队

林小伟

执业证书编号:S0930517110003

linxiaowei@ebscn.com

021-22167311

梁东旭

执业证书编号:S0930517120003

liangdongxu@ebscn.com

0755-23915357

经煜甚

执业证书编号:S0930517050002

jingys@ebscn.com

021-22169312

宋硕

执业证书编号:S0930518060001

songshuo@ebscn.com

021-22169338

吴佳青(港股)

wujiaqing@ebscn.com

021-52523697

王明瑞

wangmingrui@ebscn.com

010-56513081

长按下方二维码关注光大医药团队

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)医药研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所医药研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所医药研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。