在所有的保险类上市公司。

1)谁的ROE最高?

2)谁的杠杆最低(用ROE/ROA近似模拟)?

3)谁的分红最多?

4)谁的估值最低?

如果我告诉你,这四个答案都是$中国财险(02328)$ 时,会不会有点意外?请看图

中国财险可不是一直估值这么低哦。

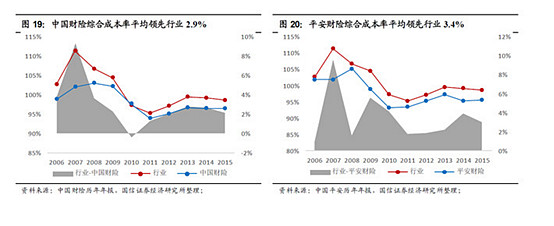

听说,中国平安超人寿,超人保的双超计划,现在已经不提超财险了。看看市场份额变化。过去的5年,财险份额有所减少,但基本还算比较平稳,目前基本还是第二名平安财险的2倍。

财险是明显有规模优势的行业,中国财险有极宽的护城河。目前中国有承保利润的财险,只有中国财险和平安财险。

考虑到中国保险行业的管制以及轻度竞争的现状和未来,财险行业出现极度价格战的可能性很低。免费拿着负利率去投资,还有这样的好事

2010-2015年,中国财险每股净资产从2.23到7.35,年增长27%,还不含分红。分红比利20%-47%。每年派息一次。

这是一个绝对朝阳的行业,目前PB只有1.34,不到过去5年平均PB的一半。过去5年ROE平均超20%

最后给你看这张表吧: