话说最近我自个儿正好在挂牌卖一套房子,坐标上海,满五非唯一但学区未用。感觉是:真不好卖,很明显的买方市场啊。我的报价已经比2017年初我所眼见的楼下房产中介同户型挂牌价跌了10%,但遇到的看房客,还是一个讨价比一个狠。

前两天过节,7天我都在家候着,结果完全没人来看房了。一问中介小伙子,他说你不是搞财经的嘛,人家都在等新房贷利率下来,总要算算新贷款成本高了多少,还不还得起,心里有个数吧。

我顶了个嘴说,又不会有什么变化的咯,顶多就是高那么一丢丢。

好吧现在,为了购房人能够“心里有数”快来干脆一点买房,“愉见财经”就亲自做一期此话题。

今天是央行房贷利率新政落地的第一天。根据人民银行的公告,“自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。”

变动的确不大

我的下家们,你们还是别理那些房产中介之前吓唬你们赶紧出手的所谓“房贷利率要大涨了”。从今天LPR房贷利率新政落地的数据来看,变化并不大,甚至不同城市还出现了涨跌互现。

而且我摸着良心说话,房贷几乎是银行最不赚钱的贷款品种了,那些说着银行黑心啊房贷这么贵的朋友,是真不知道银行的计财逻辑。

因为银行本身搞点高成本的负债都超过4%了(大家不是经常买得到4点几的理财嘛),4%这还不是银行的放贷成本,因另需计入20%左右的存款准备金,由此实际成本是“4%÷0.8=5%”。当然房贷是等额本息的,不能简单地以5.2%~5.6%的房贷利率数据来和5%直接比,但就这定价,银行还要看住风险,算是一笔良心买卖了。

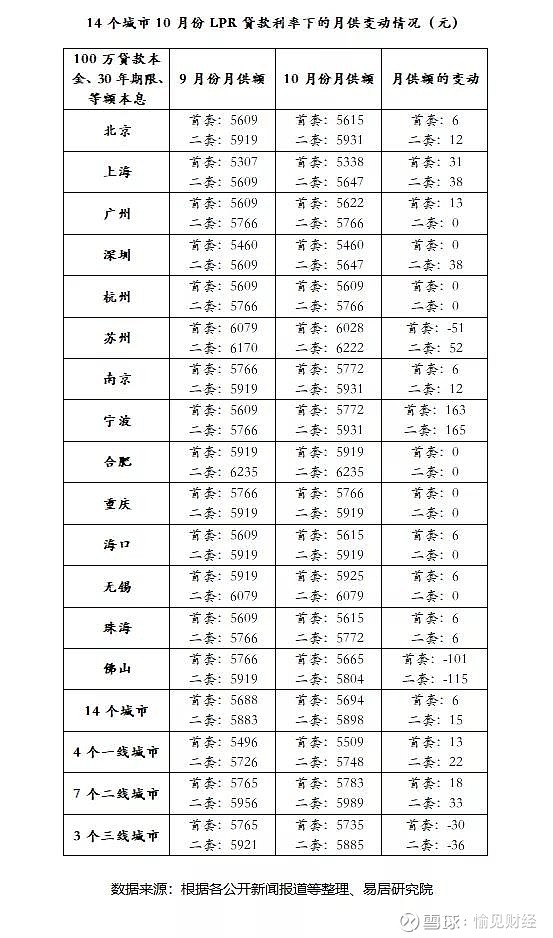

说说今天开始的新报价吧。据上海易居房地产研究院的报告,14个城市10月份LPR贷款利率下的月供总的来说变动并不大,合肥、重庆、海口、无锡、珠海等城市几乎持平,涨得相对多的是宁波,不过也有像佛山这样的还跌了。

从城市级别划分来看,据易居研究院统计:

- 一线城市(以4个为统计):首套房的LPR房贷利率现在是5.23%,相比9月份的5.21%略有上升;一线城市二套房的LPR房贷利率现在是5.61%,相比9月份的5.58%略有上升。- 三四线城市(以其中3个为统计):首套房的LPR房贷利率现在是5.59%,相比9月份的5.64%略有下降;三四线城市二套房的LPR房贷利率现在是5.83%,相比9月份的5.88%略有下降。

下面来看具体价格表格。(不过要注明一下,这个表格里的数据是媒体根据公开报道和易居房地产研究院的统计整理的,我早上问了个银行的朋友,他说具体执行利率还没下发,所以我暂时不能确定表格数据是否能覆盖过几天的具体执行情况。各位读者朋友这两天收集到什么数据,欢迎留言订正和补充。)

LPR房贷新政的一些背景

其实LPR房贷新政这个话题“愉见财经”之前已经解读过两次了。今天就不用语言再赘述了,看到公众号苏宁金融研究院做了个图,很形象明了。就上图吧。

简而言之,以前的房贷,看到是央行公布的5年以上贷款的基准利率,新政前这个利率是4.9%,各银行再在这个点位基础上加减点。

现在的基准利率变成了市场报价利率(LPR),也就是选取了市场上有代表性的18家银行,综合参考他们的贷款利率报价,由指定发布人对报价进行计算,形成的平均利率。然后利率加点中引入央行及其省分行的参与。

当然最后一层是商业银行来看要不要再调整,他们加不加和加多少点,一看大政策、二看贷款风险、三看贷款人(和贷款人协商),而决定。

其中要注意的是:

第一,央行要求,“首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点”。

第二,对于各人民银行省级分行,“应按照‘因城施策’原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。”

相对之前,房贷利率“换锚”后定价来源为市场报价,更新频率也更高(每月20日更新一次),市场化程度更高。

不过对贷款人而言,这不意味着房贷利率也要跟着不停变来变去。央行政策中提及“整个合同期限内都固定不变”,亦即可以约定20年/30年房贷利率不变,但活口是可以根据贷款人和银行签订的贷款合同而约定,亦即也可以约定比如每年调整一次。如果每年调整一次,很可能是到时候再看当期的“新的LPR+老的加点”来调整。

最后,也有朋友来本号后台询问过,以前就签的房贷会不会受这次调整的影响。根据官方的说法,“2019年10月8日前,已经发放和已经签订合同但未发放的贷款仍按原合同执行。”