作者:斑马君

编辑:斑马君

还有不到十天,2019年就将过去。在这一年中,酿酒板块的贵州茅台突破万亿市值,进入A股市场市值排名前十榜单。这几乎标志着酿酒板块投资者成为今年A股市场的最大赢家。酿酒板块除了几只白酒龙头涨成“巨无霸”外,啤酒龙头们2019年的涨势也值得肯定。比如,青岛啤酒。

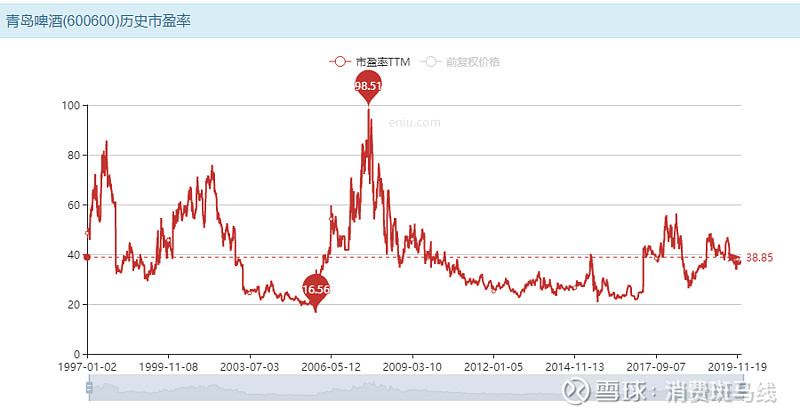

曾几何时,青岛啤酒长期占据国产啤酒板块收入榜榜首,直到2015年被华润啤酒超越,降为国内行业排名第二。然而,今年青岛啤酒股价的涨势颇为喜人。截止12月19日,青岛啤酒(600600.SH)股价收于52.95元/股,年初至今涨幅达到48.05%;市盈率(TTM)为36.04倍;市净率为3.46倍;总市值为687.65亿。

说句笑话就是,青岛啤酒的投资者们投资年化收益率轻轻松松超越沃伦巴菲特,因为资料统计显示巴菲特的投资平均年化收益率也就是百分之十几的水平。虽然和白酒龙头们的年度涨幅不能比,但是青岛啤酒48.05%的股价年度涨幅确实可圈可点。可惜的是,其股价今年并没有超越2015年6月份的前复权股价历史最高点位58.12元/股。

也就是时间周期拉的更长一些,2012年至2019年青岛啤酒股价基本上在24元/股至58元/股的区间中上下震荡。并且,目前青岛啤酒的股价已经处于历史高位水平。所以说,上面讲的青岛啤酒的年度涨幅48.05%超越沃伦巴菲特投资百分之十几的年化收益率只能是个笑话。因为巴菲特的投资收益率具有长期性,稳定性。把时间周期拉长看,青岛啤酒八年区间震荡走势说明其过去并不是一只很好的价值投资标的,但确实是一只周期颇为明显的波段投资标的。

股价走势与业绩表现高度契合

细看青岛啤酒过去八年业绩,与其股价走势的契合程度非常高。

首先,每年拆解来看。

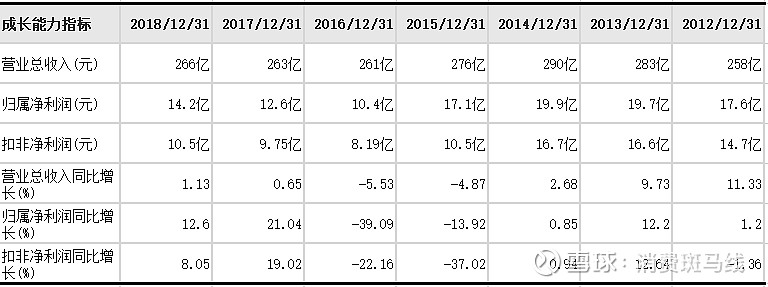

2013年,青岛啤酒营业收入同比增长9.73%;净利润同比增长12.2%。这一年营收盈利高增长的青岛啤酒股价一路上涨,几近翻倍。2014年,营收同比增速降至2.68%,大幅下滑;净利润同比增速更是降至可怜的0.85%,下滑幅度更大。这一年,虽然A股市场迎来一波大牛市。青岛啤酒二级市场表现却非常低迷,先跌后震。2015年,虽然青岛啤酒营收净利润双双下滑,却借着A股牛市的最后疯狂,前复权股价在上半年冲上历史最高位的58.12元/股。2016年,青岛啤酒营业收入、净利润进一步下滑。青岛啤酒股价经过15年下半年的过度下跌后,进入小幅上涨的修复阶段。2017年、2018年,青岛啤酒业绩复苏,净利润同比增速重回两位数百分点。其股价在2017年迎来强势上涨。2018年由于两个大国贸易问题的原因,大盘走势下行,青岛啤酒走势也因大盘走势下行。

其次,整个八年周期来看。

2012年、2018年青岛啤酒营业收入为别为258亿、266亿,年复合增长率仅为0.51%;净利润分别为17.6亿、14.2亿,年复合增长率为-3.51%;扣非净利润分别为14.7亿、10.5亿,年复合增长率为-5.45%。从整个八年完整经营周期来看,青岛啤酒几乎失去成长性。这样的业绩表现,和其股价过去八年的区间震荡也是相匹配的。

最后,分阶段来看。

2012年-2013年,青岛啤酒业绩上涨并达到顶峰。2014年-2016年,业绩持续下滑,进入下行阶段。2017-2018年,业绩明显改善,进入复苏阶段。并且,从今年前三季季度的业绩来看,青岛啤酒的复苏还在继续。

三季报数据显示,青岛啤酒今年前三季度实现营业收入248.97亿,同比增长 5.31%;实现净利润 25.86 亿元,同比增长23.15%;实现扣非净利润 22.98亿元,同比增长27.55%。很显然,今年青岛啤酒的股价走势与其业绩增长也是匹配的。

这种业绩与股价的匹配性对投资者来讲非常重要。这意味着排除宏观上的无能为力,明显处于业绩复苏期的青岛啤酒,其二级市场表现持续向好的确定性非常高。

提价贡献未来增量

了解啤酒行业的朋友都知道,2012-2017年是啤酒行业存量市场竞争的白热化时期。这个时期各啤酒企业竞争的残酷性,对于普通消费者来讲体会并不深刻。拿一瓶零售价5元/瓶的华润雪花勇闯天涯来举例,其厂家利润也就只有7-8分钱。一瓶售价两元纯净水的利润水平都是一瓶啤酒的好几倍。残酷的价格战淘汰了大批的中小规模啤酒企业。啤酒CR5的市场份额从60%左右提高到80%左右。其中青岛啤酒的市场份额扩大趋势明显。

残酷的价格战在淘汰中小啤酒企业的同时,也让各大啤酒厂商从份额竞争转向利润竞争。从2017年、2018年的业绩数据可以看出,青岛啤酒净利润增速远高过营业收入同比增速,并且营业收入增速也稍快于份额增速。

目前,国内啤酒行业销量下滑趋势明显,已经持续数年。行业从增量市场演变成存量市场,激烈的存量市场竞争是价格战爆发的根源。面对市场份额趋于稳定的行业现状,要想取得新的业绩增量只有“提价”等为数不多的方法可以选择。显然,作为国产啤酒知名度最高,历史最悠久的青岛啤酒提价优势更明显。2019 年青岛啤酒以 1637.72 亿元的品牌价值连续 16 年蝉 联中国啤酒行业品牌价值第一(世界品牌实验室发布),具有极强的品牌影响力。

2018年青岛啤酒吨酒价提升约4%。2019年前三季度青岛啤酒吨酒价提升约5%。而对应的同期业绩均出现了不错的同比增长。并且,基于原材料价格上涨以及行业天花板压力,青岛啤酒的提价在行业经过深度调整后大概率进入常态化。

高端化能否推动冲刺千亿市值

随着九零后零零后,未来成为主流的啤酒消费人群,国内啤酒厂商面临外资品牌冲击的同时,也迎来了产品结构升级的机会。斑马君为了写青岛啤酒,特意走访了北京的数家夜店,除了百威、嘉士伯、喜力等外资啤酒品牌外,这些酒吧的酒单上面都有青岛啤酒,并且是唯一的国产啤酒品牌。在三里屯、工体西路等地段,青岛啤酒的广告颇为常见。

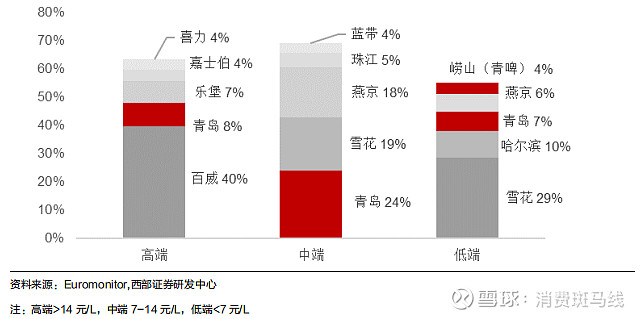

Euromonitor 数据显示,青岛啤酒是目前市场上唯一成功横跨高中低价位的啤酒品牌。低端做份额,中高端做利润是青岛啤酒独有的优势。并且相对于低端啤酒过去十年年复合增速仅1%的的困顿局面,中端啤酒和高端啤酒的的年复合增速还可以达到8%、18%。

产品结构升级适应消费升级大趋势,青岛啤酒不仅具有品牌优势,更具有高端市场占有率的先发优势。虽然华润啤酒目前处在国产啤酒行业的第一位置,但是其雪花品牌在高端市场的表现不佳。显然,青岛啤酒对国产啤酒行业复苏的带动性更值得肯定。产品结构升级,发力高端化为青岛啤酒贡献新业绩增量的确定性非常高。

啤酒作为一种舶来品,很多人想当然的认为外资品牌更好。并且,啤酒作为社交属性非常高的饮品,彰显社交对象认同度的商品,对商品品牌附加值的需求较高。斑马君说直白点就是,青岛啤酒的高端产品大幅提质提价或许才能满足高端社交需求,从而做大做强高端市场份额。打造新概念、新品质、新品牌是青岛啤酒未来应该加大力度要做的事情。

茅台凭借高端化可以做到万亿市值。五粮液可以凭借高端化可以做到五千亿市值。作为国产啤酒高端代表的青岛啤酒为何不能凭借进一步高端化冲刺千亿市值。

写在最后

从2017年、2018年、2019年前三季度的业绩来看,青岛啤酒复苏迹象明显,重获成长性。其二级市场表现排除宏观大盘的影响,与其业绩表现高度匹配。青岛啤酒未来走势持续向上冲破区间上限创新高的概率颇高。

并且,青岛啤酒全系提价以及高端化在国产啤酒中具备独有优势。其业绩增量值得期待。

目前(12月23日),青岛啤酒PE(TTM)为35.61倍,处在近3年29.4%位置,近五年53.2%位置,所有时间50.1%位置。近三年为青岛啤酒业绩复苏期,这个阶段市场给出的估值水平更符合目前青岛啤酒的基本面情况。显然,青岛啤酒目前处在被低估的位置,值得被考虑。