撰写丨苗三岁

编辑丨于靖

比上月,5月获批新药进展颇丰。欣慰之余,企业还要考虑这些新药的下一步落脚点——如何成功实现药品商业化?

亿帆医药选择布局治疗由肿瘤化疗引起的中性粒细胞减少症的长效G-CSF。为快速打开在中国的市场,亿帆医药还将借助正大天晴在肿瘤领域强有力的商业化能力,与后者签订了合作许可协议。

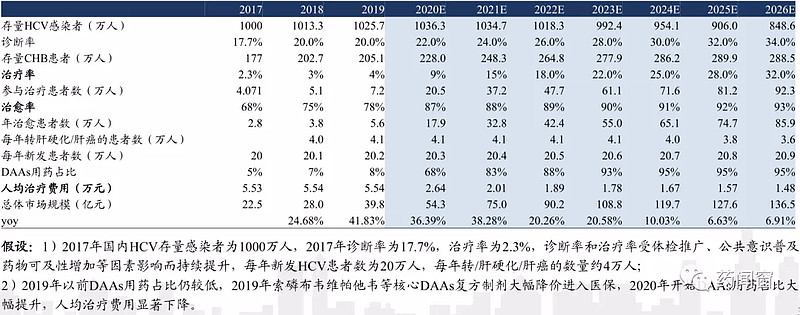

而随着丙肝“治愈性神药”的出现,该领域患者日益减少,市场日趋饱和,推出全基因型HCV治疗方案的圣和医药,将要面对的是与存量赛道的开发。

最后,CD20作为淋巴瘤治疗的老靶点,向来是资本市场重头戏,即使泽贝妥单抗已成功对垒利妥昔单抗,但CD20多点开花,双抗、三抗、CAR-T层出不穷,届时,泽贝妥单抗又能否杀出一片血路?

01 亿帆加入长效G-CSF药物争夺战

添加图片注释,不超过 140 字(可选)

尽管肿瘤治疗领域技术多点开花,传统放化疗依旧扮演着举足轻重的角色。

然而,放化疗所带来的中性粒细胞减少症(FN)在临床上引起了诸多困扰和风险。因此,如何正确处理肿瘤治疗的中性粒细胞减少症殊为关键。有研究表明,G-CSF有出色疗效,现已经广泛应用于各种原因导致的FN。居高不下且逐年升高的癌症治疗病例数,将成为该领域市场发展的催化剂。据IQVIA统计,早在2022年G-CSF全球市场份额就已达到为60.2亿美元。

可观的市场容量,正在吸引一个又一个后来者。行业普遍预期,未来10年内我国将有超过15款长效G-CSF药物上市,本土市场竞争日趋白热化。

5月9日,亿帆医药艾贝格司亭α注射液NDA获批,用于预防和治疗肿瘤患者在接受化疗药物后出现的中性粒细胞减少症。除在中国上市外,亿帆医药还计划在美获批后开展全球的注册和商业化,继续拓展市场。

目前,艾贝格司亭α注射液的BLA申请已获FDA受理。

早在2021年,正大天晴就以总交易额超过2.1亿元的手笔,与亿帆医药达成该药的开发合作。根据协议,正大天晴将获得艾贝格司亭α在中国境内的所有知识产权和独家商业化权益。次年6月,双方进一步签署《商业化合作协议之补充协议》,正大天晴将艾贝格司亭α MAH转移里程碑付款增加3200万元,由4000万元变更为7200万元。

从国内竞争格局来看,我国已有本土相关产品获批。目前,除亿帆医药的艾贝格司亭外,我国已批准4款该类长效G-CSF制剂,包括石药集团的津优力(培非格司亭)、齐鲁制药的新瑞白(培非格司亭)、鲁南制药的申力(培非格司亭)、恒瑞医药的艾多(硫培非格司亭)。

与以上PEG化长效技术、白蛋白融合蛋白技术不同,艾贝格司亭α注射液具有新型结构。该药是一种Fc融合蛋白,其氨基末端包含G-CSF,羧基末端包含人IgG2-Fc片段,通过让这些关键的白细胞增殖,增强免疫系统的抗感染能力,从而预防有可能出现的影响治疗结果的化疗剂量减少和延迟问题,可提供独特且天然长效的治疗方案。

值得一提的是,就在艾贝格司亭α注射液获NMPA批准同日,九源基因的长效升白药聚乙二醇化重组人粒细胞刺激因子注射液NDA也获得受理。

除此之外,国内还有多家企业布局G-CSF长效剂型领域,诸如迈威生物的重组人血清白蛋白人粒细胞集落刺激因子融合蛋白8MW-0511,还有杭州九源、富进生物均处于III期临床,奥赛康、派格生物也在积极开展I期临床,中美福源的相关临床试验也正在进行中。其中,进展较快的是特宝生物的Y型聚乙二醇重组粒细胞刺激因子,其上市申请已获得CDE受理。

(NMPA官网整理)

02 圣和推出首款全基因型HCV疗法

可以说,直接抗病毒药物(DAA)的出现,打破了丙肝的治疗僵局,HCV感染开始进入“治愈”时代。

素有“沉默杀手”之称的丙型肝炎(HCV),是最为常见的肝脏疾病之一。据世界卫生组织统计,我国HCV患者约为1000万人,感染人数居世界首位,并且发病率呈上升趋势。该疾病在慢性肾脏病(CKD)患者中高发,且在抗HCV治疗方面CKD患者具有特殊性。近年来,随着DAA的广泛应用,CKD患者合并HCV感染的预后得到了极大的改善。

圣和药业也布局于此,5月17日,其DAA核苷类前体1类新药奥磷布韦片正式获批。该药是国内首个拥有自主知识产权的NS5B抑制剂,属于全基因型HCV治疗,与盐酸达拉他韦联用,可用于治疗初治或干扰素经治的基因1、2、3、6型成人慢性HCV感染,可合并或不合并代偿性肝硬化。2020年,奥磷布韦片曾被CDE纳入优先审评程序。

此次获批是基于奥磷布韦一项III期临床研究数据,该研究旨在确证奥磷布韦片联合盐酸达拉他韦片治疗12周,对GT-1、2、3、6慢性丙型肝炎成人患者的疗效和安全性。该研究共纳入326位患者,采用单组目标值法设计,均接受为期12周的奥磷布韦片600mg QD联合盐酸达拉他韦片60mg QD治疗。

试验结果显示,在治疗结束后的第12周,共有321例受试者获得了持续病毒学应答,疗效显著优于历史对照88%。其中,在亚组分析结果中,该疗法对不同基因型的HCV患者也均表现出良好的疗效(GT-1a、GT-2a、GT-3b患者中的SVR12率均达到了100%;GT-1b、GT-3a、GT-6患者中的SVR12率分别达到了98.8%、93.8%和95%)。

值得注意的是,对于HCV病人最难治的GT-3分型患者(尤其是GT3b患者),与国内目前已批准上市的三款泛基因型丙肝药物组合相比(索磷布韦/维帕他韦、格卡瑞韦/哌仑他韦和盐酸可洛派韦/索磷布韦),奥磷布韦联合盐酸达拉他韦治疗表现出更高的持续病毒学应答率。除此之外,该研究结果表明,奥磷布韦联合盐酸达拉他韦的治疗方案具有较好的安全性。

如今,艾伯维、BMS、默沙东等MNC。此外,在国内上市的多款DAAs治疗方案中,2018年获批的歌礼制药NS3/4A蛋白酶抑制剂达诺瑞韦,以及2020年获批的凯因科技的NS3/4A蛋白酶可洛派韦,也是值得一提的本土力量。

从传统的长效干扰素联合广谱抗病毒药利巴韦林,到如今能治愈的DAAs口服“神药”,全球来看抗HCV治疗的临床应用基本得到满足,尽管国内患者基数庞大,但自2018年以前新药的获批上市,治疗选择也日渐饱和。届时,国内药企或会逐渐步入存量患者博弈阶段。

(国内抗HCV药物市场规模测算)

03 博锐CD20单抗剑指DLBCL

对于弥漫大B细胞淋巴瘤(DLBCL)患者,抗CD20单抗是基石治疗药物。

DLBCL是起源于B淋巴细胞的一类存在较大异质性的恶性肿瘤,进展迅速,具有明显的侵袭性。DLBCL也是全球常见的成人非霍奇金淋巴瘤(NHL)类型,占所有NHL的30%-40%。

5月17日,NMPA批准博锐生物的泽贝妥单抗注射液上市,用于与标准CHOP化疗(环磷酰胺、阿霉素、长春新碱、泼尼松)联合治疗CD20阳性非特指性(NOS)成人DLBCL患者。

泽贝妥单抗是一款新型抗CD20单抗,与一代产品利妥昔单抗相比,具有不同的氨基酸序列、不同的结合表位,该药在体外生物学活性研究中表现出更强的ADCC活性,在人体药代动力学研究中表现出更大的稳态分布容积及较低的血清药物暴露水平。

在III期确证性临床研究中,泽贝妥单抗联合CHOP治疗DLBCL初治患者的客观缓解率(ORR)非劣于R-CHO(83.5% vs 81.4%),且在6周期治疗结束时具有更高的CR率,其中两组CR率具有显著差异(85.7% vs 77.3%),3年无进展生存期(PFS)率和总体生存(OS)率也呈现优于利妥昔单抗的趋势(78.0% vs 70.9%; 87.7% vs 83.1%)。

毫不夸张地说,曾经的淋巴瘤领域,利妥昔单抗绝对是“顶流”。1997年,第一款抗CD20单抗利妥昔单抗获批上市,属于利妥昔的传奇由此开始。后来者纷涌而至,但大多都在优效性方面遭利妥昔单抗的“绝对碾压”而折戟。仅二代在多发性硬化症(MS)适应症领域发光发热,罗氏CD20单抗奥瑞珠单抗在MS领域获得突破性疗法称号。随后,利妥昔专利问题和生物类似药同质化竞争激烈,又将CD20单抗市场推入另一个极端。

汹涌争流的另一面,对应的是诱人的庞大市场。据弗若斯特沙利文报告分析,仅中国CD20单抗市场将以21.9%的年复合增长率稳步前进,由2018年的25.2亿元将增长至2023年的67.8亿元,预计到2030年,将达到106.9亿元。

目前,国内仅有四家企业的CD20单抗获批,包括罗氏、博锐生物、神州细胞和GSK。

(国内获批的CD20单抗)

除单抗外,围绕CD20的探索还有双抗、三抗、CAR-T等多种药物类型。企业方面,国内再鼎医药、康诺亚、诺诚建华、嘉和生物、天广实、爱思迈和君实生物等企业对此均有布局。

参考资料:

圣和药业「奥磷布韦」获批上市,用于治疗丙肝;医药魔方Info

靶点常青树:CD20;药时代

洞见研报

各公司官网

CDE官网