$牧原股份(SZ002714)$ 前几天看到一篇XX123的文章,题目是牧原股份2021年中报分析(负债与现金流篇)。确实不很赞同相关分析的角度,留言提了一些意见。本是从交流的角度希望大家能够关注到这些问题,不曾想几个回合以后被禁言。如此我自己写一篇,将意见充分表达出来供大家探讨。我本是一个牧原股份的大棋党员,对牧原的发展愿景十分看好。猪肉作为标准化产品牧原希望做成闭环加品牌确实是可能在将来成为一个端到端的王者,同时也十分看重公司的专注与投入。我们跟踪牧原到这个月已经满三年了,期间成功做过两个波段因此也有些心得。对公司研究涉及到方面很多,今天仅就牧原股份的负债和现金流谈一些与之不同的看法且是基于21H1半年报和XX123的相关文章。我们的目的是提出一些需要密切关注的要点便于跟踪,提出问题并不代表我们不看重公司,我们更是希望看到公司能够正确应对。

对于牧原股份资产负债表中负债率的看法,已经不应该再高了。企业需要设法降低,虽然有刚发的95亿调整下半年相关指标,但需要看到资产和负债结构的变化。半年报流动资产和流动资产比例是1:3;流动负债和总负债的比重是72.38%;即流动资产大约382亿,流动负债是593亿。也就是说公司即便加上发债得来的95亿,公司的现金,应收款,库存等可以变现的部分是不够即将陆续解付的借款,应付款,职工薪酬的。而流动负债中基本期限比较短,其中短债是175亿,应付账款是265亿,其他应付款有53.5亿,职工薪酬有18.5亿。这些加总是512亿,都应该是短期需要支付的资金。其他应付款可以看下:

这里面反向保理业务相当于是贴息已经收到的货款或者债务,是需要用后续收款归还的。这组数字比我们之前预计的要大。

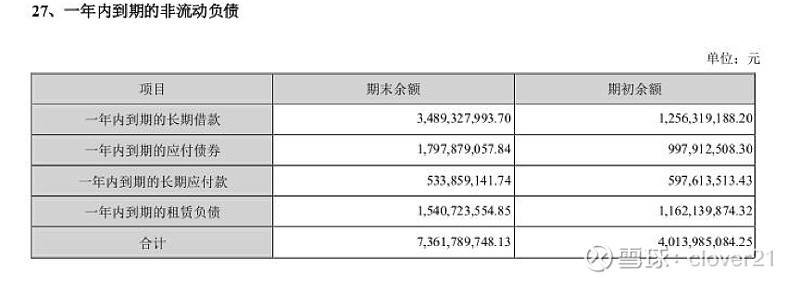

除此之外,一年内到期的非流动负债数字也超出我们的预计达到额73亿。

为什么要看这些,就是因为公司在短期内需要支出的数额要达到600亿。这就要预估一下公司的接下来现金流是否能够满足。如果满足不了,那么就要进一步加大负债。现在很多人习惯用友商去比较,看起来牧原比友商好但却不知牧原的体量太大,不可流动的资产比重太高其实负担是更重的。一旦出现金融风险,会比较难收拾。(但愿不要发生) 从负债角度,要么继续增发,发债但当前来讲没那么容易,借贷的话看现金短债比,这是银行信贷看重的指标,要求大于1。半年报的现金只有60亿,而短债有接近500亿。很多文章拿流动比率比率来看这些都没啥用,银行有自己的控制标准,否则按照报表就能延续贷款了。因此我们跟踪的要点就是企业有什么办法增加资金但又能控制资产负债率不超标。目前看发完债以后,筹资性的因为资产负债率和报表相关指标限制会比较困难。

从现金流去看,有几个问题值得提出来。半年报公司的应收账款只有不到7000万(这个数字应该对比265亿的应付款去看),我们理解公司能收的都基本收回来了,也体现了猪企现金应收款流速快的特点。但是从另一角度说,公司之后的现金流入除了筹资的流入外,就要靠经营性的卖猪得来。那么就要看公司从今年下半年到明年上半年是否能够有超过600亿的销售, 还得考虑公司70亿左右的费用刚性支出。想必长期跟踪牧原的球友自己会算这个帐。接下来随着猪价没有起色甚至继续下降,现金池子就是进水管细,出水管相当粗!很明显,牧原股份为了现金流不断裂只能加快出栏。库存周转天数从去年200多天而上半年只有163天了,这意味着什么呢?下半年出栏越多又意味着亏损越多,到年底可能会怎样?我们一直在看库存周转天数大幅缩减的问题,这个天数是史上没有的。看来猪不是养肥了才卖的还是说买了猪去卖的?自繁自养的猪没有生长周期就比人家短么?这是需要跟踪的。

猪企流动性强没有错,但某文用经营性现金流入与流动负债比说是覆盖率现金达到70%以上会误导。企业经营和存续是有支出的,经营性的现金更有流出。但从经营性现金流净额上看,虽然上半年还是正数,但是到三季度和全年会怎样需要有个判断,今年肯定是负数的。另外,从经营性现金流角度看季度报表也可能为了债的上市其实很容易压低经营性的流出。比如压供应商货款就可以做到正向现金流,也如同报表上显示的应付账款有265亿。上半年的销售是去年全年的74%,但应付账款是去年的1.6倍。应付款太高,风险发生时容易产生挤兑。这个是需要深一步看的。

简单点看库存我们相信是可以变现的,但我们认为库存可能支撑不了下半年的销售额预期。半年报表消耗性生产物资库存只有200亿,想来较难在当前的猪价之下可以支撑下半年400亿以上的销售的。库存现金加库存远抵不了应付账款和借款。如果市场持续低迷,价格上不来,金融方面出问题那么问题就会比较大。在当前的企业的情况和大的金融环境情况下应该要做好最坏的打算。

某文说的期末现金及等价物余额的说法我认为更是会误导普通投资者了,让人觉得还不错。我们通常看的是现金及等价物净额,不是“余额”。 牧原21H1的现金及等价物净额其实是负90亿,就是比年初少了90亿。年初是139亿,现在还余49亿,这个余额烧烧就灭了。

综上,我们认为结合牧原现在的资产负债表和现金流量表情况以及市场的情况综合判断,牧原股份接下来会有现金流的巨大压力和风险,并不是某文说的“前面一直讲的主要都是牧原的偿付压力,横向比较了友商的情况,也比较了历史的情况,牧原的负债情况并没有明显的风险特征,整体债务上升主要是经营扩张形成的。“这样的情况,我们也表示强烈反对!我们认为接下来除非猪价快速回升到20元以上,公司也有相应的筹资方法才能应对以上的问题。这个周期我们预计要熬到明年的下半年,我们希望牧原股份能够安稳渡过,一路走好!

最后用我们2018年12月跟踪猪企的一段笔记作为结尾并对一起坚守的牧原大棋党员致敬:

今年上半年以来,养猪经历了单季度亏损最大的季度,下半年融资难度陡然上升,8月以来非洲猪瘟的影响力在快速滚雪球上升,行业经历最寒一年,产能去化加速,我们对明年后年的猪价充满信心,但对于企业经营难度上升保持警惕,能在这轮中顺利成长的企业,将迎来一轮大的产业机会。

猪价判断:到明年(2019年)过年前后至一季度末,存栏、库存消化完之后,供给会开始出现短缺,明年二季度猪价可能就进入上升通道,三季度可能呈现加速上涨趋势,本轮周期从时间和空间上均有可能超出此前的运行规律。目前,疫情正呈现加速扩大的状态,疫情爆发后半年到一年左右达到顶峰,而在我国散养户占总供给占比70%,他们的退出对大企业是巨大的机会。风险方面,首先,养殖普遍面临资金链压力,第二,跨省调运存在困难,生产规律被打乱,第三,对抗非洲猪瘟的方式产业内正逐渐形成共识,就是要在所有环节杜绝生物安全的隐患,以封闭式工业一体化生产为转型方向,第四,产销区价差可能会逐步收敛,套利空间正在减少,无形的手和有形的手都会引导其减小。除此之外,也要关注企业的融资能力、管理储备能力、当猪价上涨时把握机会的能力。总体而言,养殖版块机会明显,可以重点配置。